現金流循環周期在ERP系統績效評估中的應用

2011-12-29 00:00:00占慧蓮蔡報純

會計之友 2011年21期

【摘要】 隨著ERP系統實施范圍的擴大和投入資金的增加,ERP系統績效評估變得尤為重要。確定評估指標,是展開評估工作的前提。文章在分析現有ERP系統績效評估指標構建及其局限的基礎上,探討了現金流循環周期在ERP系統績效評估中的應用。

【關鍵詞】 現金流循環周期;ERP系統 ;績效評估;評估指標

一、引言

ERP是由美國著名的電腦技術咨詢和評估集團Garter Group Inc.于1993年提出的一整套企業管理系統體系標準, 其實質是在MRP II基礎上進一步發展而成的面向供應鏈(Supply Chain)的管理思想,并在美國生產與庫存管理學會(American Production and Inventory Control Society,簡稱APICS)宣傳和推動下得到了普及和廣泛應用。在過去的近二十年間,越來越多的企業投入巨資實施ERP系統,ERP系統實施和運用效果應該如何進行評價是目前實業界和理論界重點關注的課題。

ERP系統績效評估就是某個組織根據一定的評價理論和方法,結合組織所確定的目標,對其已經實施完畢并投入實際運行的ERP系統進行綜合分析,以識別它給組織帶來的各種效益,并及時發現和消除那些阻礙ERP發揮作用的不利因素的活動過程(絡維,2003)。ERP系統它不僅是一種信息系統,更重要的是一種現代化管理理念,一旦實施便扮演著企業業務平臺的重要角色。與其他信息系統相對比,它們與企業日常業務的聯系更加緊密,對企業的影響也更加廣泛。所以,對ERP系統實施后績效的評價絕不簡單是對系統本身的評價,而是要重點考察ERP系統的實施可能給企業各方面帶來的效益。下面擬在分析ERP系統績效評估指標構建及其局限的基礎上,探討現金流循環周期在ERP系統績效評估中的應用。

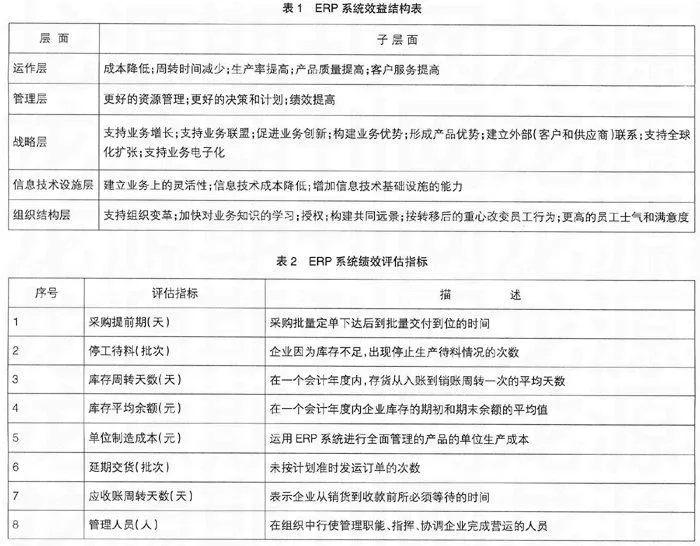

二、Shang和Seddon的ERP系統效益結構表

Shang和Seddon的 ERP系統效益結構表描述了ERP系統可能給企業帶來的效益。Shang和Seddon的 ERP系統效益結構表是Shari Shang 和Peter B.Seddon在實證調查基礎上,根據大量的成功案例和相關文獻資料,于2000年研究總結提出的。具體見表1。

根據ERP系統效益結構表,企業可以從該表列舉的五個層面全面評估ERP系統對企業產生的效益。在實際評估工作中,企業可以根據企業實施ERP的動機選擇五個層面中的一個或幾個作為企業實施ERP系統的目標,再對其中的子層面進行分析,找出能對企業效益產生影響的因素,并選用其作為評估指標對系統效益進行評估。

三、現有ERP系統績效評估指標局限性分析

通過對大量的實證調查資料的歸類整理,我們發現,目前企業一般會設立下列八項基本指標對ERP系統績效進行評估,具體見表2。

一號、二號指標主要考核采購部門工作效率,采購提前期越短、停工待料次數越少,采購部門工作效率越高;三號、四號指標用來評價企業存貨資金變現的速度,庫存周轉天數越短、庫存平均余額越小,企業存貨變現的速度越高;五號、六號指標能夠評估生產部門組織管理生產的能力,相同產品單位制造成本越低、延期交貨發生次數越少,生產部門組織管理能力越強;七號、八號指標可以反應企業及時收回賬款的管理水平,應收賬周轉天數越短、管理人員數量越少,企業管理水平越高。因此,上述指標考核結果基本可以反應ERP系統給企業各職能部門帶來的績效。

但是部門效益的提高,并不等于企業整體效益的提高。比如采購部門會為了減少停工待料情況的發生而采購盡可能多的mK/SwTXqvHLr1IzrQnTmoh4qc1PlrlPA9Yi4JBLn4Rk=物料,從而導致大量物料庫存的增加,“停工待料”次數減少了,“庫存平均余額”提升了;生產部門為了降低單位制造成本,希望通過生產批量最大化攤薄單位固定成本和人工費,大批量生產同時意味著大批量在產品和產成品的增加,如果企業生產能力有限,準時交貨變得很難實現,“單位制造成本”降低了,“庫存平均余額”和“延期交貨”次數卻增加了;銷售部門為提高銷售業績,會在不考慮對方的信譽和企業自身生產能力的情況下銷售產品,隨著銷售業績的提高,“應收賬周轉天數”和“ 延期交貨”次數可能會增加。此消彼長,影響了企業整體效益,也影響了對ERP系統績效的正確評估。

綜上所述,由于企業組織機構職能部門化特點,形成了評估指標的固有缺陷。使用這些指標對ERP系統績效進行評估,不能全面、準確地反映ERP系統給企業帶來的整體績效,有必要對其進行改進。

四、現金流循環周期在ERP系統績效評估中的應用基礎

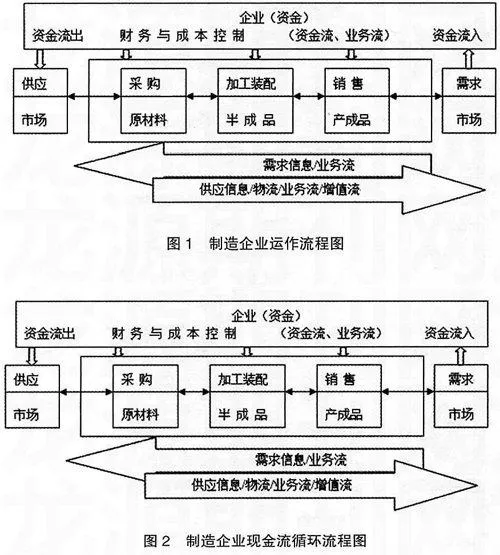

制造企業實施ERP系統的目的,就是以客戶關系與銷售管理為龍頭,以企業內部的計劃和生產管理為核心,有效地整合企業供應鏈上的各個環節,并對企業資源進行最優化配置,以達到效率化經營的目標,實現社會財富最大化。圖1描述了一家生產加工企業運作程序。企業根據需求信息,從供應市場采購材料,加工、裝配生成完工產品后,再銷售到需求市場。隨著實物的流動,企業發生了供應、生產、銷售業務。伴隨著業務的發生、企業流出的資金又收回。當資金流入大于資金流出時,企業就實現了資本增值。從圖1可以看出,資本是在營運周期中不斷增值的。比如,資金周轉一次增值3%,一年周轉5次就有15%的資本回報率。因此,加快企業營運速度是提高企業效益的根本途徑。

營運資金反應企業維持日常營運活動所需要的資金。現金流循環周期反應企業營運資金從現金流出到現金流入循環周轉一次所需的時間。具體來講,描述企業從采購材料付款,到生產完工銷售收到款項所需的時間。“現金流循環周期”越短,說明企業營運資金在采購、生產、銷售等階段占用時間越短,資本增值速度越快,企業效益越高。所以,對比ERP系統實施前后的“現金流循環周期”,可以為評估ERP系統給企業營運帶來的整體效益提供重要的依據。

五、現金流循環周期在ERP系統績效評估中的應用

會計上用公式“營運資金=流動資產-流動負債=現金+存貨+有價證券+應收賬款-應付賬款”,計算反應企業維持日常經營所需要的營運資金。營運周期是指企業從購買原材料、人力等到出售產品所需要的時間長度,現金流循環周期是指從購買原材料付款到出售產品獲得現金所需要的總天數,營運周期和現金流循環周期在時間上會出現相互重疊。圖2展示了制造企業現金流循環流程圖。從圖2可以看出,由于營運循環各階段持續時間不同,現金流循環流程隨之也發生變化。存貨運送時間的延遲、生產周期的延長、客戶付款時間的托延、以及向供應商付款時間的縮短無一不會延長現金流循環周期。為此,從理論上講,現金流循環周期可以按下面公式計算,即:

現金流循環周期=庫存周轉期+應收賬款回收期-應付賬款付款期

計算企業現金流循環周期,涉及到方方面面很多數據,這些數據基本來源于企業ERP系統,這也進一步反映了ERP系統信息集成的作用和價值。考慮到企業特點不同和經營的季節性波動影響,現金流循環周期一般應以年度為期限,計算年度平均值。假設一年為365天,計算公式如下:

庫存周轉期 =庫存平均余額/平均每天銷售成本=庫存平均余額/年銷售成本×365

應收賬款回收期=應收賬款平均余額/平均每天銷售收入=應收賬款平均余額/年銷售收入×365

應付賬款付款期=應付賬款平均余額/平均每天銷售成本=應付賬款平均余額/年銷售成本×365

存貨、應收賬款、應付賬款的平均余額可以由資產負債表中的期初和期末余額計算得來。其他數據可以即時從ERP系統其他賬表中查詢得到。

例如,某組織,一定期間內平均每天銷售收入為340 000元,平均每天銷售成本為204 000元,應收賬款、存貨、應付賬款平均余額分別是2 000 000元、4 000 000元、1 600 000元。那么,現金流循環周期=2 000 000/340 000+4 000 000/204 000

-1 600 000/204 000=5.88+19.6-7.84=17.64(天)

六、結論

獨立地看待現金流循環周期計算結果,并沒有任何實際意義,但是如果能長期堅持使用同樣的計算方法,比較分析ERP系統啟用前、啟用后若干期間內的企業現金流循環周期的變動,現金流循環周期計算結果就變得非常有價值。

根據它不僅可以評估ERP系統的績效,還能找出企業管理中存在的問題。除非企業的營運活動發生重大變革,否則企業的現金流循環周期應該保持基本穩定(楊雄勝,2004)。對任何重大變化,都必須從整個營運循環中,找到可能影響現金流周轉速度的因素,采取有效措施縮短現金流循環周期,提高企業管理效率。管理效率的提高,意味著企業市場競爭力得以提升,而其對于企業效益的影響又可以通過現金流循環周期等指標的計算結果進行評價,形成有效的良性循環。

當然,“現金流循環周期”只是從現金周轉速度的角度評估了ERP系統績效,要對ERP系統績效進行全面評價,還必須結合使用其他方面的指標。ERP系統績效綜合評估指標體系的構建是我們下一步要研究的課題。

【參考文獻】

[1] 托馬斯·E·沃爾曼等.制造計劃與控制(第五版)[M].北京:中國人民大學出版社,2008(12):92-103.

[2] 楊雄勝.高級財務管理[M].大連:東北財經大學出版社,2004:96-106.

[3] 專業文獻行業資料.ERP系統實施步驟[DB/OL].http://wenku.baidu.com/view/b7f43e1352d380eb62946d9a.html.2011-01-13.

[4] 絡維.對平衡計分表在ERP績效評估中運用的研究[DB/OL].http://wenku.baidu.com/view/4421847

101f69e3143329422.html.2003-05.