CQLS集團(tuán)內(nèi)部控制問題初探

2011-12-29 00:00:00李倩

會計之友 2011年21期

【摘要】 內(nèi)部控制對加強(qiáng)集團(tuán)企業(yè)管理是一個重要課題,而基于信息化環(huán)境下的公司內(nèi)部控制與傳統(tǒng)內(nèi)部控制在很多方面存在重大區(qū)別。文章則基于信息化管理的視角對來分析CQLS集團(tuán)內(nèi)部控制中出現(xiàn)的問題,希望能夠?qū)Ω纳萍瘓F(tuán)型企業(yè)的經(jīng)營管理狀況有所裨益。

【關(guān)鍵詞】 集團(tuán)企業(yè);內(nèi)部控制;管理信息化

伴隨著我國市場經(jīng)濟(jì)建設(shè)的前行步伐,企業(yè)集團(tuán)化的發(fā)展趨勢已成為中國經(jīng)濟(jì)新一輪增長的顯著特點。隨著集團(tuán)的興起,如何真正實現(xiàn)內(nèi)部運作低成本和高收益,進(jìn)一步適應(yīng)市場變化、增強(qiáng)集團(tuán)核心競爭力,不能不高度重視內(nèi)部控制問題。同時,在現(xiàn)代社會中的計算機(jī)信息和網(wǎng)絡(luò)技術(shù)的推廣應(yīng)用,對傳統(tǒng)的內(nèi)部控制理論和方法帶來了巨大的沖擊,也為解決上述管理難題提供了可能,傳統(tǒng)內(nèi)部控制理論是建立在工業(yè)時代的管理思想和經(jīng)濟(jì)背景基礎(chǔ)上,其目標(biāo)是實現(xiàn)查錯防弊,提高業(yè)務(wù)效率。而基于信息化環(huán)境下的公司內(nèi)部控制與傳統(tǒng)內(nèi)部控制在很多方面存在重大區(qū)別。信息化環(huán)境下的企業(yè)要求各個組成單元能夠根據(jù)信息作出相關(guān)經(jīng)營決策和管理行為,實現(xiàn)自我新的優(yōu)化,所以控制系統(tǒng)必須作出調(diào)整。筆者基于這種背景下展開對CQLS集團(tuán)信息化環(huán)境下內(nèi)部控制模式的研究與分析,以求為信息化環(huán)境下集團(tuán)內(nèi)部控制建立與完善提供有價值的參考。

一、內(nèi)部控制與信息化的關(guān)聯(lián)性分析

(一)集團(tuán)企業(yè)內(nèi)部控制依賴于信息化

隨著集團(tuán)企業(yè)的不斷發(fā)展,管理層對內(nèi)部控制的需求日益強(qiáng)烈,內(nèi)部控制的內(nèi)容日益復(fù)雜,內(nèi)部控制的流程也日益程序化,這種情況下,傳統(tǒng)內(nèi)部控制手段的固有缺陷也就越明顯。經(jīng)過認(rèn)真分析,發(fā)現(xiàn)大家傾向于簡化內(nèi)部控制的重要原因是內(nèi)部控制的資源配置要求高,但是手段落后。即設(shè)計了高級的內(nèi)部控制標(biāo)準(zhǔn),卻運用手工處理方式。如果我們將手工方式視為傳統(tǒng)方式,將信息化方式視為現(xiàn)代方式,那么傳統(tǒng)的內(nèi)部控制其實是忽視了信息技術(shù)的作用。實際上,集團(tuán)企業(yè)內(nèi)部控制工作中,有很大部分是可以借助信息化系統(tǒng)來完成的,但是由于對信息技術(shù)的認(rèn)識不到位,所以限制了現(xiàn)代化內(nèi)部控制的作用。

信息技術(shù)可以降低內(nèi)部控制成本,提高內(nèi)部控制效率。可以將人為控制轉(zhuǎn)變?yōu)槌绦蜃詣涌刂疲⑹箍刂谱兊渺`活可靠;可以完成手工條件下無法執(zhí)行的復(fù)雜控制,增強(qiáng)控制功能;可以快速獲取和傳遞信息,自動整理有用信息,提高控制效率。借助信息化技術(shù)的內(nèi)部控制擁有無可置疑的優(yōu)勢,也具有不可替代性。因此內(nèi)部控制的發(fā)展方向必然是和信息化技術(shù)相結(jié)合,大型的集團(tuán)企業(yè)更需要借助信息化管理系統(tǒng)完成內(nèi)部控制。

(二)信息化促進(jìn)了內(nèi)部控制的提升

管理信息化對企業(yè)內(nèi)控環(huán)境、風(fēng)險評估、控制活動、信息與溝通及內(nèi)部監(jiān)督這五個內(nèi)部控制要素皆有不同程度的促進(jìn)與提升作用。

一是信息系統(tǒng)使得動態(tài)和實時控制成為可能,內(nèi)部控制也由以事后的監(jiān)督檢查為主變?yōu)槭虑昂褪轮锌刂颇J剑玫伢w現(xiàn)出基于預(yù)測和預(yù)防的風(fēng)險評估機(jī)制。在信息化環(huán)境下, 企業(yè)業(yè)務(wù)流程的自動化降低了業(yè)務(wù)處理過程中源于人員疏忽或舞弊的風(fēng)險。

二是在信息化環(huán)境下交易授權(quán)更加安全,它改變了傳統(tǒng)的簽字和蓋章等授權(quán)方式,采用計算機(jī)口令和數(shù)字簽名等識別手段,減少了工作量, 提高了工作效率;業(yè)務(wù)記錄不再是書面的簽章、編碼、交叉索引等,而是通過登錄密碼、操作日志等技術(shù)手段進(jìn)行自動記錄。

三是信息化系統(tǒng)能使員工對稱地獲取企業(yè)內(nèi)部信息,明確生產(chǎn)、管理目標(biāo),使每個員工都清楚地知道其承擔(dān)的特定職責(zé);信息化系統(tǒng)為員工開辟了對外界顧客、供應(yīng)商、政府主管機(jī)關(guān)的溝通渠道,提高了業(yè)務(wù)協(xié)同效率;信息化系統(tǒng)為員工開辟了向上級部門溝通的直接渠道,避免職工與企業(yè)之間的矛盾;信息化系統(tǒng)把企業(yè)各部門整合在一起,使企業(yè)信息得到有效共享,從而使管理層能及時掌握企業(yè)的財務(wù)、經(jīng)營狀況,據(jù)此調(diào)整管理策略。

二、信息化管理系統(tǒng)對集團(tuán)內(nèi)部控制五要素的支撐度分析

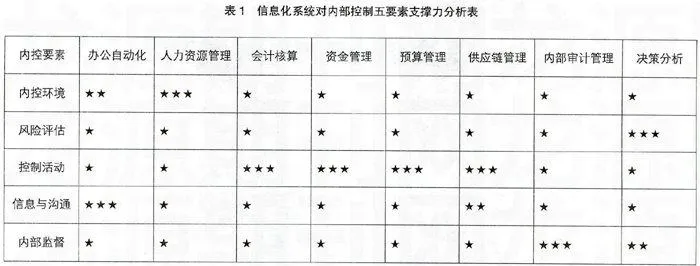

對于內(nèi)部控制來說,關(guān)注的是內(nèi)部控制五要素;對于信息化管理系統(tǒng)來說,它是由辦公自動化、人力資源管理、財務(wù)管理、供應(yīng)鏈管理等諸多子系統(tǒng)構(gòu)成。而在實際應(yīng)用中,不同的信息化管理系統(tǒng)對內(nèi)部控制五要素的支撐力度不同,企業(yè)需要合理地搭配使用系統(tǒng)以發(fā)揮信息化在內(nèi)部控制上的最大效用。基于這個目的,就信息化系統(tǒng)對內(nèi)部控制五要素的支撐力進(jìn)行分析。(表1所示,★越多的表示支撐力度越強(qiáng))

從表1中,發(fā)現(xiàn):從橫向上看內(nèi)部控制的任何一個要素都有相應(yīng)的信息化系統(tǒng)進(jìn)行支撐,從縱向上看不同的信息化系統(tǒng)對內(nèi)部控制的支撐重點各不相同。總體說來,信息化系統(tǒng)對集團(tuán)企業(yè)內(nèi)部控制的主要支撐作用在于控制活動,其次是信息溝通和監(jiān)督,在內(nèi)控環(huán)境和風(fēng)險評估方面的作用相對較弱。

三、CQLS集團(tuán)內(nèi)部控制現(xiàn)狀及問題分析

(一) CQLS集團(tuán)基本情況簡介

CQLS集團(tuán)是由重慶市政府出資,將原重慶糧油集團(tuán)以及全市300多家國有糧食企業(yè)通過資產(chǎn)重組整合而成的國有大型糧食企業(yè)集團(tuán),于2008年2月26日正式掛牌成立。CQLS集團(tuán)的業(yè)務(wù)涉及糧油購銷、糧油制品、飼料加工、境內(nèi)外優(yōu)質(zhì)糧油基地建設(shè)、糧油產(chǎn)品進(jìn)出口貿(mào)易、倉儲保管、物流配送、房地產(chǎn)開發(fā)、旅游開發(fā)、酒店管理等多個領(lǐng)域;其中糧油、大米、面粉的“購銷加調(diào)存”為主營業(yè)務(wù)板塊,旗下?lián)碛小凹t蜻蜓”食用油、“人和”米、“仁吉”面粉三大品牌。

對于CQLS集團(tuán)來說,主營業(yè)務(wù)的流程是非常清晰的,油、米、面從內(nèi)外部生產(chǎn)工廠采購到內(nèi)部的銷售公司,銷售公司完成商品從內(nèi)部到商超、消費者的流通。

(二)從管理信息化維度分析CQLS集團(tuán)內(nèi)控現(xiàn)狀及問題

集團(tuán)企業(yè)信息化系統(tǒng)管理框架一般主要包括七大體系,以下分別就這幾個方面針對CQLS集團(tuán)的管理現(xiàn)狀及問題進(jìn)行分析。

1.集團(tuán)辦公自動化管理現(xiàn)狀及問題分析

2008年重組整合以來,CQLS集團(tuán)以跨地區(qū)、跨行業(yè)和跨國經(jīng)營的國際化、現(xiàn)代化的發(fā)展策略快速發(fā)展。但是,作為一個由糧食局轉(zhuǎn)制的大型國有企業(yè),在集團(tuán)行業(yè)多,地域分布廣,人員計算機(jī)應(yīng)用水平參差不齊的情況下,集團(tuán)辦公方式也呈現(xiàn)多樣性。有的單位手工式傳統(tǒng)辦公,有的單位使用了處理簡單事務(wù)的辦公自動化軟件,有的使用辦公軟件失敗后又進(jìn)入手工辦公等等。導(dǎo)致CQLS集團(tuán)的企業(yè)管理制度執(zhí)行落實情況無法實時監(jiān)控,指令、文件、通知不能及時上傳下達(dá),工作流程效率低,集團(tuán)辦公方式已經(jīng)落后于CQLS集團(tuán)業(yè)務(wù)發(fā)展的步伐。

2.集團(tuán)人力資源管理現(xiàn)狀及問題分析

伴隨著CQLS集團(tuán)的組織規(guī)模不斷在發(fā)展壯大、組織層次越來越復(fù)雜、管理幅度越來越大、產(chǎn)業(yè)鏈條越來越長。這就對其人力資源從業(yè)者素質(zhì)以及管理手段與模式都提出了更高的要求。而從信息化對CQLS集團(tuán)內(nèi)部控制環(huán)境角度來看,人力資源管理主要存在以下幾個方面的問題。

(1)無法實現(xiàn)集團(tuán)人力資源管控。CQLS集團(tuán)人力資源的管理模式已經(jīng)開始集團(tuán)化運作,但其信息化管理手段依然停留在以手工為主要方式的傳統(tǒng)手工管理階段。集團(tuán)人力資源制度與規(guī)范在下級成員單位難以徹底貫徹執(zhí)行,機(jī)構(gòu)間信息處理能力差,集團(tuán)總部無法實時掌握下屬53個成員企業(yè)的人員數(shù)量、結(jié)構(gòu)構(gòu)成、年齡分布、薪酬總額、人員類別等信息,只能依靠成員企業(yè)主動上報,并缺乏對信息真實性進(jìn)行檢驗的工具。

(2)職責(zé)盲區(qū)屢見不鮮。從治理結(jié)構(gòu)來看,雖然CQLS集團(tuán)建立了董事會、監(jiān)事會、職能部門、分子公司等組織單元,并制定了基本的職能分工制度。但由于缺乏信息化系統(tǒng)的固化,在實際操作過程中,經(jīng)常出現(xiàn)職能單元之間的工作職責(zé)交叉或空白,導(dǎo)致處理流程混亂,推諉扯皮現(xiàn)象屢見不鮮。

(3)企業(yè)的人力資源戰(zhàn)略規(guī)劃留于書面階段。由于缺乏有效信息化工具的支撐,CQLS集團(tuán)的人力資源戰(zhàn)略規(guī)劃僅僅停留于書面階段,人力資源部門從業(yè)者有80%的時間是用在事務(wù)性工作業(yè)務(wù)的處理上,有20%的工作時間是用在行政命令的執(zhí)行上。根本就沒有時間去思考如何落實企業(yè)人力資源戰(zhàn)略規(guī)劃這一問題。

(4)人崗匹配名不副實。由于缺乏對具體崗位任職人員勝任能力的具體分析,導(dǎo)致不同崗位之間的任職要求相似度達(dá)到70%以上。這也直接導(dǎo)致CQLS集團(tuán)在按崗選人時,無法量化分析崗位任職要求與員工實際工作能力的匹配度,員工不能勝任崗位要求或崗位要求超過員工工作能力的現(xiàn)象時有發(fā)生。

3.集團(tuán)會計核算現(xiàn)狀及問題分析

CQLS集團(tuán)會計核算基本處于各級公司間相互獨立與分散狀態(tài)。糧食集團(tuán)設(shè)立多層級財務(wù)機(jī)構(gòu)進(jìn)行全集團(tuán)會計核算,共建立三級核算體系:一級核算點1個:集團(tuán)總部;二級核算點約50個左右,即集團(tuán)下屬53個子公司;三級核算點約290個左右,即集團(tuán)子公司下屬290個分、子公司及核算單位;全集團(tuán)各個單位分別使用不同品牌軟件獨立進(jìn)行核算。集團(tuán)不能進(jìn)行統(tǒng)一控制管理,相互之間業(yè)務(wù)協(xié)同非常困難,難以滿足集團(tuán)對下屬公司的統(tǒng)一管理和控制。更談不上利用信息系統(tǒng)統(tǒng)一核算制度、統(tǒng)一內(nèi)控制度。

4.集團(tuán)資金管控現(xiàn)狀及問題分析

CQLS集團(tuán)是由原重慶市糧食局及全市三十幾個區(qū)縣糧食部門通過資產(chǎn)重組整合而成的國有大型糧食企業(yè)集團(tuán),由于歷史原因造成CQLS集團(tuán)資金管理散亂及資金使用效率低下的問題。

CQLS集團(tuán)高層管理者力推全集團(tuán)資金集中管理,但與內(nèi)部多級法人資金分散占用之間的矛盾日益突出。一些集團(tuán)旗下子公司隨意開立銀行賬戶現(xiàn)象嚴(yán)重。若一個戶頭上占用3~5萬元,幾百個戶頭就是上千萬。一方面是大量資金閑置、沉淀;另一方面卻又為籌集急需的小額資金而為難,拿不出錢來調(diào)劑子公司的資金余缺,銀行貸款余額居高不下,財務(wù)費用有增無減。這些情況使集團(tuán)資金失控,投資隨意性大,沉淀嚴(yán)重,使用效率低下的問題日益顯露。

有些集團(tuán)下屬二三級企業(yè)在資金流向和資金使用方面失控,集團(tuán)企業(yè)難以及時掌握子公司的財務(wù)資金變動情況,資金管理有章無序,體外循環(huán)時有發(fā)生,給財務(wù)管理帶來極大的風(fēng)險。

5.集團(tuán)預(yù)算管理現(xiàn)狀及問題分析

CQLS集團(tuán)按照市國資委要求建立了預(yù)算管理制度,但由于在手工狀態(tài)下進(jìn)行,造成在預(yù)算編制,預(yù)算控制及預(yù)算分析與考核方面都存在效率低、隨意性大及執(zhí)行不力的情況。書面制度與實際執(zhí)行的兩張皮致使全面預(yù)算管理從某種程度上說淪為一種擺設(shè)。

6.集團(tuán)供應(yīng)鏈管理現(xiàn)狀及問題分析

CQLS集團(tuán)主營業(yè)務(wù)是油、米、面粉產(chǎn)品的生產(chǎn)、儲備和銷售,在銷售模式方面主要是以幾大區(qū)域公司為中心,完成向超市、經(jīng)銷商、終端客戶的商品流通。因此從供應(yīng)鏈管理的角度來看,糧食集團(tuán)的供應(yīng)鏈業(yè)務(wù)可以分為分銷和零售兩大部分,這兩個部分的內(nèi)部控制重點又有所差異。

在信息與溝通方面,由于職能劃分相對細(xì)致,因此在商品的銷售過程中,各個公司經(jīng)常需要協(xié)同工作,信息的溝通成為了最大的挑戰(zhàn)。物流公司需要同時接收來自于多個區(qū)域銷售公司的配送指令,稍微安排不慎就將導(dǎo)致無法及時送貨,而目前糧食集團(tuán)絕大部分是采用電話、傳真的方式進(jìn)行送貨需求傳遞和計劃安排,非常容易造成疏漏、誤發(fā)等風(fēng)險;區(qū)域銷售公司希望能夠了解到集團(tuán)的可用庫存,以便指導(dǎo)市場銷售活動,但是在傳統(tǒng)的統(tǒng)計方式下數(shù)據(jù)存在滯后性,這總會給銷售公司帶來“信息誤導(dǎo)”。

在業(yè)務(wù)活動控制方面,各個公司直接是獨立結(jié)算的關(guān)系,公司之間的對賬和結(jié)算是很大的難題。在糧食集團(tuán)內(nèi)部使用了“銷售大票”作為內(nèi)部結(jié)算的依據(jù),但是由于公司之間確認(rèn)發(fā)貨和確認(rèn)收貨的時間有先后,業(yè)務(wù)部門和財務(wù)部門之間確認(rèn)收入的規(guī)則也有所不同,因此經(jīng)常發(fā)生單位和單位之間、部門和部門直接對賬不平情況。

在監(jiān)督方面,龐大的業(yè)務(wù)量使得各個公司疲于處理日常事務(wù),通過月底的盤點和統(tǒng)計再來做事后的分析,對于已經(jīng)發(fā)生的異常業(yè)務(wù)和風(fēng)險(如價格波動)沒有建立有效的預(yù)警機(jī)制和不良業(yè)務(wù)監(jiān)督機(jī)制。

7.集團(tuán)內(nèi)部審計現(xiàn)狀及問題分析

在內(nèi)審組織方面,CQLS集團(tuán)雖然設(shè)置了內(nèi)部審計機(jī)構(gòu),配備了人員,但因內(nèi)部審計制度不健全,業(yè)務(wù)不規(guī)范,因而內(nèi)部審計的作用未能充分發(fā)揮,企業(yè)領(lǐng)導(dǎo)對開展企業(yè)內(nèi)部審計的必要性缺乏全面認(rèn)識,對企業(yè)內(nèi)部審計工作不夠重視,從整體上看,內(nèi)部審計工作并沒有真正融入到CQLS集團(tuán)的經(jīng)營戰(zhàn)略中。

在內(nèi)審人員素質(zhì)方面,審計小組的專業(yè)素質(zhì)不達(dá)標(biāo),限制了審計工作的開展。內(nèi)部審計人員應(yīng)具備財務(wù)、會計、企業(yè)管理、統(tǒng)計、計算機(jī)、、審計、工程、法律等各方面的知識,以保證執(zhí)業(yè)質(zhì)量。而目前CQLS集團(tuán)內(nèi)部審計人員素質(zhì)偏低,有的只掌握某一方面的知識,難以發(fā)現(xiàn)深層次的問題。

在審計對象方面,目前CQLS集團(tuán)內(nèi)部審計大多是以已發(fā)生的事項為被審計對象,重點審查其會計資料的真實性和合法性,這樣使內(nèi)部審計工作僅僅局限于事后審計。審計工作人員授權(quán)限制和審計管理工具落后,這兩大問題導(dǎo)致了多年來CQLS集團(tuán)一直采用的是事后審計方式。

8.集團(tuán)決策支持現(xiàn)狀及問題分析

在CQLS集團(tuán)內(nèi)部存在著大量的經(jīng)營數(shù)據(jù),但目前在數(shù)據(jù)分析方面的工作卻十分滯后。財務(wù)部門按照信息披露的要求做了相應(yīng)財務(wù)報表的分析,業(yè)務(wù)部門按照業(yè)務(wù)部門領(lǐng)導(dǎo)的思路設(shè)計了“個性化”的統(tǒng)計表來分析各自業(yè)務(wù)單元的數(shù)據(jù)。總體來說分析模型落后、時效性差、分析工作量大,是CQLS集團(tuán)在決策分析方面的最大問題。這些問題導(dǎo)致了數(shù)據(jù)分析結(jié)果很難為領(lǐng)導(dǎo)層的戰(zhàn)略決策提供信息支持,對于風(fēng)險指標(biāo)也很難實現(xiàn)及時預(yù)警。

【參考文獻(xiàn)】

[1] 中國證券監(jiān)督管理委員會.上市公司信息披露管理辦法[S].2007.

[2] 李連華. 我國內(nèi)部控制理論研究及其研究路線[J].財經(jīng)論叢,2007 (6).

[3] 謝志華. 內(nèi)部控制、公司治理、風(fēng)險管理:關(guān)系與整合[J].會計研究,2007 (10).

[4] 陳志斌,何忠蓮. 內(nèi)部控制執(zhí)行機(jī)制分析框架構(gòu)建[J].會計研究, 2007 (10).

[5] 桑士俊, 吳德勝, 呂斐適. 公司治理機(jī)制與公司治理效率——基于公司治理成本的分析[J].會計研究,2007 (6).