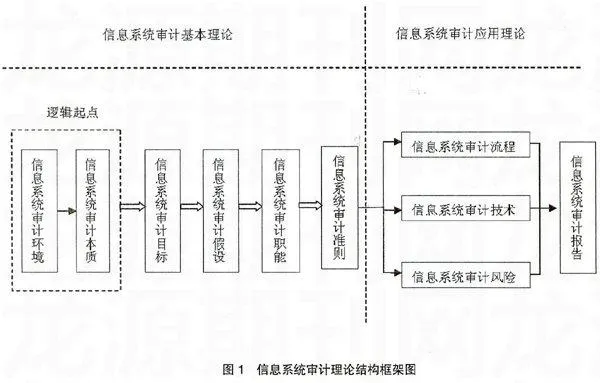

信息系統(tǒng)審計(jì)理論結(jié)構(gòu)框架研究

2011-12-29 00:00:00王振武張子瑾

會計(jì)之友 2011年21期

【摘要】 實(shí)踐離不開理論的指導(dǎo),而指導(dǎo)實(shí)踐的理論必須科學(xué)。當(dāng)前,對于信息系統(tǒng)審計(jì)這個審計(jì)的新領(lǐng)域,不論其理論還是實(shí)務(wù)都不夠完善和成熟,需要我們?nèi)パ芯亢吞剿鳌N恼略诮梃b國內(nèi)外相關(guān)研究成果的基礎(chǔ)上,從確立信息系統(tǒng)審計(jì)理論結(jié)構(gòu)的邏輯起點(diǎn)出發(fā),研究并構(gòu)建了一個具有二元邏輯起點(diǎn)的科學(xué)的信息系統(tǒng)審計(jì)理論結(jié)構(gòu)框架。

【關(guān)鍵詞】 信息系統(tǒng)審計(jì);信息系統(tǒng)審計(jì)理論結(jié)構(gòu)邏輯起點(diǎn);信息系統(tǒng)審計(jì)理論結(jié)構(gòu)框架

任何一個成熟的學(xué)科,都應(yīng)在總結(jié)實(shí)踐成果的基礎(chǔ)上,構(gòu)建一個完整的、相互關(guān)聯(lián)的、合乎邏輯的理論框架。信息系統(tǒng)審計(jì)也是如此,它需要建立一個由各審計(jì)概念構(gòu)建而成的、足以支撐并指導(dǎo)審計(jì)實(shí)踐的理論框架。在研究信息系統(tǒng)審計(jì)的理論框架時,首先明確信息系統(tǒng)審計(jì)的相關(guān)概念是非常重要的。

一、信息系統(tǒng)審計(jì)的概念

(一)與信息系統(tǒng)審計(jì)有關(guān)的幾個概念

信息系統(tǒng)審計(jì)是一種新興的審計(jì)類型。尤其近年來,國外對信息系統(tǒng)審計(jì)的研究增長頗多,國內(nèi)的研究和應(yīng)用也呈上升趨勢。在我國廣泛開展對信息系統(tǒng)審計(jì)研究過程中,不可避免地采用和借鑒國外關(guān)于信息系統(tǒng)審計(jì)的研究成果。因此,不同的翻譯和認(rèn)知所導(dǎo)致的一個現(xiàn)象是,有關(guān)信息系統(tǒng)審計(jì)的名詞大量出現(xiàn),在學(xué)術(shù)方面有著不同的涵義和理解。

本文在研究和分析的基礎(chǔ)上,試圖借鑒前人的學(xué)術(shù)成果,并加之自己的理解,對現(xiàn)有名詞進(jìn)行甄別,對有關(guān)信息系統(tǒng)審計(jì)的相關(guān)概念的理解提出新的看法。涉及到的概念包括:EDP審計(jì),信息技術(shù)環(huán)境下的財(cái)務(wù)審計(jì),信息系統(tǒng)審計(jì),IT審計(jì),計(jì)算機(jī)審計(jì),計(jì)算機(jī)輔助審計(jì)。在明確這些概念的同時,也可以看出信息系統(tǒng)審計(jì)從萌芽、發(fā)展、成熟到普及的發(fā)展歷程。

1.EDP(Electronic Data Processing)審計(jì),即電子數(shù)據(jù)處理審計(jì)。EDP審計(jì)可以看作是信息系統(tǒng)審計(jì)的雛形。美國學(xué)者F·坎夫曼在1961出版了第一本有關(guān)EDP審計(jì)的著作——《電子數(shù)據(jù)處理和審計(jì)》,此書被看做是信息系統(tǒng)審計(jì)的萌芽,但此時還未出現(xiàn)“信息系統(tǒng)審計(jì)”這個名詞。而當(dāng)時的EDP審計(jì),也就是指針對電子數(shù)據(jù)及其處理過程的審計(jì),審計(jì)的對象不是進(jìn)行電子數(shù)據(jù)處理的計(jì)算機(jī)信息系統(tǒng),而是被審計(jì)機(jī)構(gòu)的電子數(shù)據(jù)處理過程和結(jié)果及相關(guān)的控制。1987年美國EDP審計(jì)師協(xié)會發(fā)布了《信息系統(tǒng)審計(jì)的基本準(zhǔn)則》(General Standards for Information Systems Auditing),正式提出了信息系統(tǒng)審計(jì)這個名詞;1994年,EDP審計(jì)師協(xié)會正式更名為信息系統(tǒng)審計(jì)與控制協(xié)會(Information System Audit and Control Associat