監事會制度與獨立董事制度的職能分權探析

2011-12-29 00:00:00張倪瑋

會計之友 2011年22期

【摘要】 文章在充分分析監事會制度和獨立董事制度的基礎上,發現兩種制度的職權存在重疊,加大了公司的監督成本。作者就如何完善二者的職能分權進行分析,試圖將重疊的職能進行劃分,提出兩種制度的協調措施。

【關鍵詞】 監事會制度; 獨立董事制度; 職能

監事會作為我國上市公司的必設機構,公司法人治理結構的重要組成部分,對公司董事和經營管理層起監督作用。后來在公司實踐中發現監事會不能對董事會的經營活動進行有效的監督。加上我國2005年修正的《公司法》對于監事責任的規定過于簡單,不利于監事們切實履行其作為善良管理人所負的義務,使得監事會幾乎成為一種擺設,進一步加劇了我國上市公司的治理失控,大股東侵犯中小股東利益。為了進一步完善上市公司的法人治理結構,促進上市公司規范運作,保護中小股東利益,我國從英美國移植了獨立董事制度。中國證監會2001年8月21日頒布了《關于在上市公司建立獨立董事制度的指導意見》(以下簡稱《指導意見》),2002年1月7日頒布了《中國上市公司治理準則》,對獨立董事的任職條件、提名選舉、職權等作了具體規定。中國證監會這一改革舉措,得到了學者、專家以及公司的支持。但是后來又發現《中國上市公司治理準則》和《指導意見》中關于獨立董事職權的規定與《公司法》對監事會職權的規定相比較,兩種職權交叉重疊,上市公司實施兩種制度也帶來了頗多麻煩,加大了公司的監督成本,阻礙了上市公司健康可持續發展。那么本文是如何將重疊的職權進行劃分的呢?

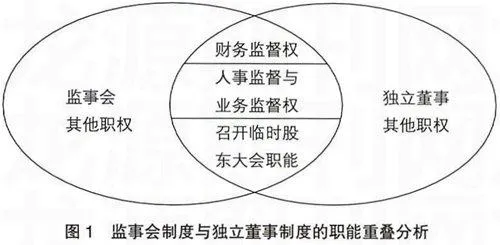

一、監事會制度與獨立董事制度并存的職權沖突(圖1所示)

(一)財務監督權重疊

《公司法》第五十四條第一款規定,監事會有權檢查公司財務;《指導意見》第五條第2點和第5點規定,獨立董事有權向董事會提議聘用或解聘會計師事務所、獨立聘請外部審計機構和咨詢機構,因此,二者都有權對公司進行財務監督。

(二)人事監督權內容和業務監督權重復

《公司法》第五十四條第二款規定監事會有權對董事、高級管理人員執行公司職務的行為進行監督,對董事、高級管理人員的行為違反法律、行政法規、公司章程時,可提出罷免的建議;第三款規定當董事、高級管理人員的行為損害公司的利益時,有權要求予以糾正。《指導意見》第五條第1點、第六條第1點、第2點和第5點規定,獨立董事有權對重大關聯交易,提名、任免董事,聘任或解聘高級管理人員,可能損害中小股東權益的事項發表獨立意見。由此可見,二者都有權對董事、高級管理人員的行為和公司業務進行監督。

(三)召開臨時股東大會的職能交叉

《公司法》第五十四條第四款規定,監事會有權提議召開臨時股東會會議,《指導意見》第五條第3點規定,獨立董事有權向董事會提請召開臨時股東大會,于是兩者在職能上也存在重復。

由此將同一職權同時授予了兩個監督機構,《公司法》和《指導意見》都沒有規定哪個監督主體的監督權起主導作用,引起混亂,造成兩者之間職責不清、相互推諉,亦或爭相監督,浪費管理資源,大大降低公司運行效率。然而,在制度設計上并沒有很好地解決監事會與獨立董事的有效對接問題。因此,無論是在立法上還是在實踐中,都急需形成一套明晰的監事會與獨立董事職權分配與協調機制。

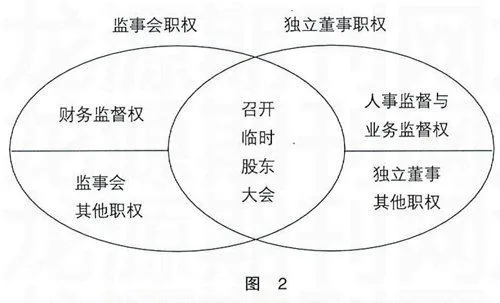

二、解決監事會制度與獨立董事制度職權沖突的措施(圖2所示)

(一)加強監事會的財務監督,取消獨立董事的財務監督

鑒于監事會制度具備經常性監督、事中事后監督與董事會外部性監督三個特點,具有事后檢查和矯正的作用,并且監事會是與董事會平行的公司監督機構,重點關注公司內部審計工作、公司內部財務狀況。因此筆者認為在財務監督方面,應強化監事會的財務監督,取消獨立董事的財務監督權,將獨立聘請外部審計機構的權力轉移至監事會,進一步提高監事會各方面的專業技能,強化監事會的監督主體地位。

(二)強化獨立董事的人事監督與業務監督權,撤銷監事會此項職權

獨立董事的監督主要是事前監督、董事會內部監督,且獨立董事多數是由在業界有所成就的權威人士擔任,能充分發揮其具有的行業、技術、企業經營管理等專長,在參與公司戰略以及重大決策時,為公司的經營管理提供新方法、新思維,確保決策的正確性,并且還能為重大決策的依據、內容、程序的結果進行監督、制約和評價,以提高公司的決策水平。因此獨立董事在公司的經營過程中有更加深入的了解,更容易發現存在的問題及潛在的問題,能夠全面把握公司運行狀況,確實保證管理層的目標與股東的目標相一致。因此筆者認為獨立董事對公司的業務比監事會更加清楚,應當強化獨立董事業務監督權。由于獨立董事參與管理層的經營業務,所以對公司的人事監督也比監事會更到位,由《公司法》124條第2款職工監事來源于公司內部,于是在人事任免上就受制于董事會。如果董事會下設薪酬、提名等委員會的,獨立董事占委員會二分之一以上的比例時,監事會對董事會的人事任免又受制于獨立董事,由此而來,筆者認為人事任免權應該歸屬獨立董事享有。由獨立董事提名、任免董事,聘任或解聘高級管理人員。

(三)賦予監事會有權利召開臨時股東大會

雖然《公司法》規定監事會有權提議召開臨時股東大會,但是臨時股東大會召集權握在董事會手中,監事會只有提議權,但多數情況下,董事會對監事會此項提議不予理會。因此,應賦予監事會召集臨時股東大會的權利。當董事、經理阻擾召開臨時股東大會的時候,監事會有權自行召開臨時股東大會,以防止監事會在這項權利上被削弱。同時,獨立董事也有權向董事會提請召開臨時股東大會。由此而來,監事會和獨立董事認為有必要召開臨時股東大會的時候都有權自行主持召開。

綜上所述,我國應根據實際國情,建立監事會制度與獨立董事制度相融合的公司監督機制,當監事會與獨立董事同時履行監督者角色時,兩者職能應進行適當分權。筆者將兩者的職權劃分如下:將財務監督權歸屬監事會;業務監督權和人事監督權歸屬獨立董事。獨立董事和監事會都有權召開臨時股東大會。這種分權模式使監事會與獨立董事“你中有我,我中有你”,通過相互有效溝通融合,發揮兩者最大的效力,促進公司可持續發展,實現公司價值最大化。

【參考文獻】

[1] 張鵬.獨立董事制度與監事會制度并存的不足和完善[J].法制與社會,2009(1):273.

[2] 董佰壹.論我國獨立董事與監事會的沖突與協調[J].河北大學學報,2008(5):78-81.

[3] 黃進.淺談我國獨立董事與監事會的職能分配與制度協調[J].金卡工程·經濟與法,2009(7):183.

[4] 羅禮平.監事會與獨立董事:并存還是合一?[J].比較法研究,2009(3):87-92.

[5] 王淑慧,董寧,周昭.我國上市公司監事會治理評價實證研究[J].河北大學學報,2009(4):61-65.

[6] 吳婧娜.上市公司獨立董事與監事會制度實施效果實證研究[J].現代會計,2010(2):20-23.