REA企業本體論視角下業務流程的概念模型研究

2011-12-29 00:00:00周梅劉紅英

會計之友 2011年22期

【摘要】 文章首先概述了REA企業本體論的產生、發展及其核心理論,接著闡述在七步法引導下構建企業級會計信息系統中“采購付款”業務流程級的REA概念模型的詳細過程。給出了ER圖及BNF語法表達的業務流程級REA模型,并提出參與基數確定的三條經驗規律。

【關鍵詞】 REA; 企業本體論; 業務流程; 概念模型; ER

美國密歇根州立大學會計與信息系統系的McCarthy教授在分析了大量會計事項之后,于1982年提出了企業會計系統的通用語義模式——REA模型。REA模型的三要素分別為:R(Resource,資源)、E(Event,事件)、A(Agent,參與者)。REA模型經過二十多年的進化與完善,已經發展成為REA企業本體論。REA企業本體論的核心理念是:盡管企業中各項經濟事件發生在不同的時間、地點、人員和業務流程中,但站在中立第三方的立場上,企業及其經營活動都可以通過資源、事件、參與者及其三者之間的各種關系來表達企業及各會計事項。

企業級會計信息系統的分析與設計正是要揭示企業及各內部會計事項間隱藏的各種語義模式,并且通過建立企業級會計信息系統的各種模型來理解和表達這些語義模式。企業級會計信息系統的建模按照時間上的先后順序可以劃分為:概念建模、邏輯建模,以及物理建模三個主要階段。這三個階段之間存在著邏輯上的因果關系,也發生反饋和重疊。

REA企業本體論主要應用于企業級會計信息系統的概念建模階段,因此企業級會計信息系統的REA概念模型必須能闡述資源、事件、參與者,以及它們之間的連接關系和屬性。筆者采用的是添加了屬性集和參與基數的ER(Entity Relationship,實體關系)表示法。ER方法屬于結構化語法中的一個分支,其四個基本要件分別是:實體、關系、屬性和參與基數。ER方法有兩種表達格式:ER圖格式和BNF語法格式。

企業級會計信息系統的分析設計人員必須在不同的層次上抽象企業及各會計事項,從而形成不同級別的、基于REA本體論的企業級會計信息系統的概念模型。REA概念模型通常劃分為以下四個級別:

一、價值系統級別的REA模型

REA企業本體論不僅可以用來指導開發企業級會計信息系統,更重要的是首先強調從企業使命和戰略的高度來總體把握企業。價值系統層次的理解對于確保企業內部各業務流程中的事件、活動與企業整體使命和戰略相一致方面至關重要。價值系統級的REA模型的最主要功能是確定企業級會計信息系統的邊界。價值系統級的REA模型不描述企業內部細節,只表達企業與所有外部商業伙伴之間的全部資源交換。價值系統級的REA模型有兩個要點:一是雇員被當成外部參與者,企業用資金與雇員交換勞動;二是價值系統級的REA建模是基于預期,而非現實的。

二、價值鏈級別的REA模型

價值鏈級的REA模型建立在企業腳本的基礎上,和價值系統級的REA模型相比,價值鏈級的REA模型增加了對企業內部各業務流程的概要闡述。比如,RSWS公司簡化的價值鏈級的REA模型中標記出本企業內的5大業務流程:一個財務管理流程(企業與投資人/債權人之間的資金交換)、一個人力資源管理流程(企業用資金與雇員交換勞動)、一個采購付款流程(企業用資金與供應商交換商品和服務)、一個轉換過程(從原材料到產成品的生產過程),以及一個銷售收款流程(企業用產品和服務與客戶交換資金)。

三、業務流程級別的REA模型

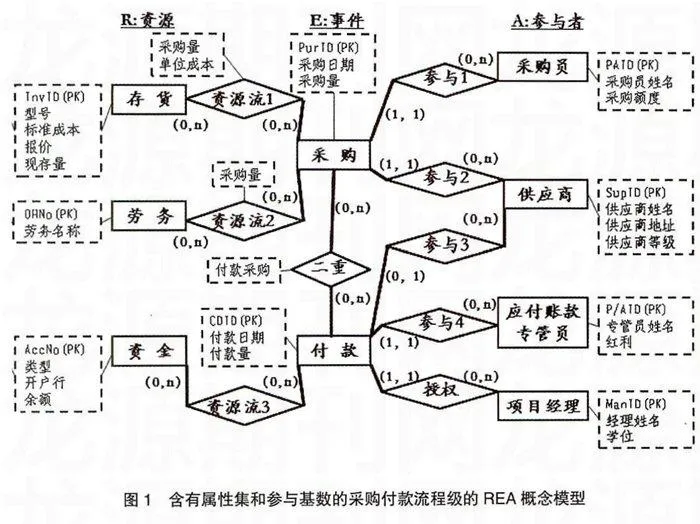

McCarthy教授及其合作者(Geerts、Dunn等)發現,企業內每個業務流程都存在各自的核心會計語義,由此建議創建業務流程級別的REA模型,來詳細刻畫每個業務流程內部的關鍵資源及其交換事件。用ER圖方法表述的RSWS公司采購付款業務流程級的REA概念模型如圖1所示。

要建立基于REA本體論的、業務流程級別的企業級會計信息系統的概念模型,必須遵循以下七個規范的建模步驟:

REA業務流程建模第一步:確定核心會計語義。首先,考慮本流程與其他業務流程之間流入和流出的資源,決定提供和使用這些資源的會計事項。其次,用二重關系來表達會計事件之間的關系。比如,RSWS公司采購付款流程與其他流程間交換的資源有存貨、勞務和資金,與這三種資源相關的兩個核心會計事項是采購和付款,這兩個會計事項間存在二重關系。

REA業務流程建模第二步:為每個會計事項分別配置資源。如采購付款流程中,與采購事項直接相關的資源是存貨和勞務,與付款事項直接相關的資源是資金。

REA業務流程建模第三步:為每個會計事項配置外部參與者。要確定合適的外部參與者,必須考察價值系統級別的REA模型,以決定哪位外部商業伙伴給予或者得到了和業務流程級REA模型中相同的資源。假如沒有準備價值系統級別的REA模型,則需要查閱該業務流程相關的所有的工作報告,或者向參與這些經濟事件,并且了解企業外部商業伙伴的相關人員咨詢。如采購和付款會計事項的外部參與者都是同一個供應商。

REA業務流程建模第四步:為每個會計事項配置內部參與者。內部參與者在價值系統和價值鏈級別的模型中都沒有反映。一個經濟事件很可能存在不止一個內部參與者。比如,賒購事件的授權、執行、驗收等。如果企業級會計信息系統要求跟蹤所有參與者的職責完成情況,就需要為每個參與者單獨建立實體及關系,如圖1中的付款事件的內部參與者有財務部的項目經理和應付賬款專管員。

REA業務流程建模第五步:為資源、會計事項、內外部參與者配置屬性。通常情況下,企業級會計信息系統的分析設計人員會得到一張屬性列表。實施經驗證明,沒有標明屬性集的ER圖在物理建模時的工作量會增加一倍。如果在擁擠的ER圖上標記屬性實在困難,可以將這些實體、關系、屬性及參與基數用BNF語法格式列示在圖形的下方,圖1中對應的BNF語法的部分片段如下:

Entity:存貨Entity:采購Relationship:資源流1

Attributes:InvID Attributes:PurIDConnected Entities:

型號 采購日期