財務比率對EVA的影響

2011-12-29 00:00:00金貞姬溫琳

會計之友 2011年22期

【摘要】 文章以韓國KOSDAQ市場上市的413家企業2004年至2006年數據為樣本,分析財務比率對EVA的影響,結果發現:EVA與每股收益(EPS)、總資產周轉率(ATO)、銷售收入增長率(SAG)存在顯著正相關關系;EVA與流動比率(CUR)具有一定的正相關關系,但相關性并不顯著;EVA和產權比率(DTE)具有一定的負相關關系,但相關性也不顯著。

【關鍵詞】 財務比率; EVA; 業績評價

一、引言

財務比率是以財務報表資料為依據,將兩個相關的數據進行相除而得到的比率。主要的財務比率有每股收益、總資產周轉率、銷售收入增長率、流動比率、產權比率等等。通常通過財務比率可以從相對數上對企業的財務狀況和經營成果進行評價。但是隨著經濟環境的變化以及企業業績評價方法的進步,人們日益認識到傳統的財務比率有許多難以克服的缺陷,如只確認和計量債務資本成本,而忽略了權益資本成本;財務指標很容易被操縱;沒有考慮企業經營的風險因素等。因此,傳統的財務比率不利于對上市公司業績進行評價(李連燕、鄭路航,2007)。EVA即經濟增加值(Economic Value Added),是企業稅后凈營業利潤扣除企業所有資本成本后的余額。與其他業績衡量指標最大的不同之處在于,EVA指標在計算的時候扣除了股權資本的成本,因此,EVA指標是真正為股東創造價值的業績評價指標,也是衡量經理人的業績評價指標。

本文將采用實證研究的方法來解釋傳統的財務比率和能夠克服財務比率缺陷的經濟增加值的相關關系,以期為企業利益相關者利用客觀的財務信息進行企業價值評估及合理的經營決策提供參考。

二、研究設計

(一)樣本選取及變量定義

1.樣本選取及數據來源

本文選取了韓國KOSDAQ市場上市的413家韓國制造企業作為分析樣本,并采用上市公司2004-2006年三年數據。

2.變量定義

(1)因變量。本文的研究目的就是解釋財務比率對經濟增加值的影響。因此以經濟增加值(EVA)為因變量。

(2)自變量。本文分別以反映盈利能力的每股收益、反映營運能力的總資產周轉率、反映流動性的流動比率、反映長期償還能力的產權比率、反映成長能力的銷售收入增長率等指標作為自變量。

(二)研究模型及研究假設

1.研究模型

EVA=?琢0+?琢1EPS+?琢2ATO+?琢3CUR+?琢4DTE+?琢5SAG+?著

在這里,EVA表示經濟增加值;EPS表示每股收益;ATO表示總資產周轉率;CUR表示流動比率;DTE表示產權比率;SAG表示銷售收入增長率;?著是殘差。

上述模型包含著作為自變量的每股收益、總資產周轉率、流動比率、產權比率、銷售收入增長率均對因變量即經濟增加值產生顯著相關關系的含義。

2.研究假設

本文認為,表示盈利能力的每股收益,表示營運能力的總資產周轉率,表示流動性的流動比率,表示成長性的銷售收入增長率等指標均其數值越大,則對經濟增加值的正面影響也越大。只是表示流動性的流動比率對經濟增加值的影響不很明顯。這是因為流動比率高意味著短期內所能使用的資產相對于短期內要償還的負債要大,所以,可以說企業短期負債償還能力強,但流動比率過于高,說明其資產未能夠有效使用。

據此,提出如下假設:

假設1:EVA與表示盈利能力的每股收益(EPS)存在顯著正相關關系。

假設2:EVA與表示營運能力的總資產周轉率(ATO)存在顯著正相關關系。

假設3:EVA與表示流動性的流動比率(CUR)存在顯著正相關關系。

假設4:EVA與表示長期償債能力的產權比率(DTE)存在顯著負相關關系。

假設5:EVA與表示成長性的銷售收入增長率(SAG)存在顯著正相關關系。

三、實證分析結果

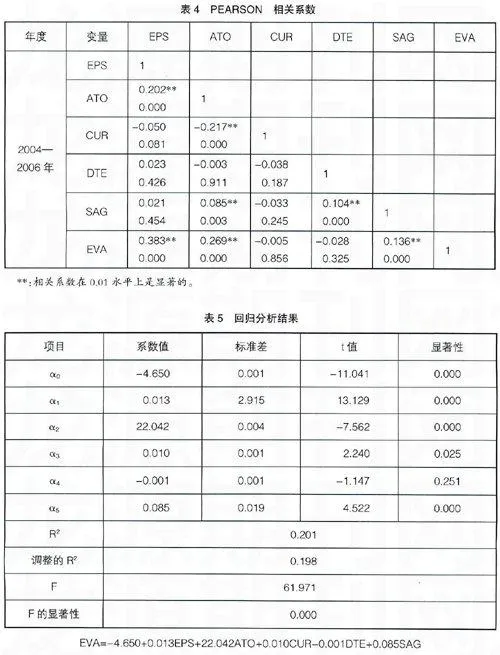

本文利用SPSS PC+Version 12.0進行描述性統計分析、相關分析以及回歸分析。統計分析結果如表3、表4、表5。

從表3可知,從三年的數據來看,反映盈利能力的每股收益(EPS)平均值與最大值及最小值的差異偏大。說明企業之間兩極化現象嚴重。表示營運能力的總資產周轉率(ATO)平均值與最大值及最小值之間偏差不大,平均值大概為1%。反映流動性的流動比率(CUR)平均值與最大值及最小值的差異偏大,說明企業間有著一定的差異,平均值為300%左右。表示長期償債能力的產權比率(DTE)平均值與最大值及最小值的差異偏大,表示發展能力的銷售收入增長率(SAG)平均值與最大值及最小值的差異偏大,與每股收益(EPS)一樣說明企業之間兩極化現象嚴重。

從表4和表5中可知,(1)EVA和EPS的相關系數為0.383,且在0.01水平上是顯著的;EPS的回歸系數α1為0.013,t值為13.129,且在0.01水平上是顯著的。這表明EVA和EPS顯著正相關。即假設1成立。(2)EVA和ATO的相關系數為0.269,且在0.01水平上是顯著的;ATO的回歸系數α2為22.042,t值為-7.562,且在0.01水平上是顯著的。這表明EVA和ATO也顯著正相關。即假設2成立。(3)EVA和CUR的相關系數為-0.005,但不顯著(顯著性為0.856),?琢3為0.010,t值為2.240,但也不顯著(顯著性為0.025)。這表明EVA和CUR存在一定的正相關,但相關性不夠顯著。即假設3不成立。(4)EVA和DTE的相關系數為-0.028,但不顯著(顯著性為0.325),DTE的回歸系數?琢4為-0.001,t值為-1.147,但也不顯著(顯著性為0.251)。這表明EVA和DTE存在一定的負相關,但相關性不夠顯著。即假設4不成立。(5)EVA和SAG的相關系數為0.136,且在0.01水平上是顯著的;SAG的回歸系數?琢5為0.085,t值為4.522,且在0.01水平上是顯著的。這表明EVA和SAG顯著正相關。即假設5成立。

四、結論

過去,我們通常通過財務比率來對企業的財務狀況和經營成果進行評價。但是,我們發現有不少財務比率理想的企業也面臨著倒閉,這就說明單純靠財務報表上公示的財務比率來評價企業價值是無意義的。所以,企業應利用考慮權益資本成本的經濟增加值這一指標,以彌補財務比率的不足。本文解釋了傳統的財務比率和能夠克服財務比率缺陷的經濟增加值的相關關系。研究結果發現:EVA與每股收益、總資產周轉率、銷售收入增長率均存在顯著正相關關系;EVA與流動比率、產權比率相關性并不顯著。本研究存在一定局限性:第一,自變量范圍較窄,只是研究了具有代表性的五項財務比率對EVA的影響。第二,雖然EVA是考慮權益資本成本的企業的真正利潤,但本研究忽視了企業為創造利潤所投資的R&D是多少,以及經營管理人員的熱情、技術水平等無形資產的確認和計量問題。第三,尚未全面詳細考慮樣本企業的性質以及各種企業的財務比率對EVA的影響等問題。這些都可能影響研究結論的代表性。

【參考文獻】

[1]