風(fēng)險導(dǎo)向?qū)徲嬙诟咝?nèi)審應(yīng)用中的探索

2011-12-29 00:00:00戴楚怡

會計之友 2011年25期

【摘要】 經(jīng)濟活動的飛速發(fā)展打破了高校的象牙塔,內(nèi)部審計作為財產(chǎn)監(jiān)督者和管理人的作用日益凸顯。作者從審計獨立性缺失的邏輯基礎(chǔ)出發(fā),結(jié)合工作實際,力圖就開展風(fēng)險導(dǎo)向?qū)徲嫞员U蠈徲嫻ぷ鞯莫毩⑿浴⑻岣邔徲嫳O(jiān)督的權(quán)威性做初步探討。

【關(guān)鍵詞】 風(fēng)險導(dǎo)向?qū)徲嫞桓咝?nèi)審;獨立性;受托經(jīng)濟責(zé)任

一、我國高校審計困境的制度根源

(一)受托經(jīng)濟責(zé)任關(guān)系促使了內(nèi)部審計的產(chǎn)生

審計的產(chǎn)生源于社會經(jīng)濟、物質(zhì)條件發(fā)展到一定程度,財產(chǎn)的所有權(quán)與經(jīng)營權(quán)分離,財產(chǎn)所有者需要對經(jīng)營者的活動進行有效的監(jiān)督與控制。而社會分工細化,在一個經(jīng)營多樣、關(guān)系復(fù)雜的經(jīng)濟體內(nèi)部需要有監(jiān)督者對經(jīng)濟活動進行審查、評價,為領(lǐng)導(dǎo)層的決策提供依據(jù),內(nèi)部審計應(yīng)運而生。需要指出的是,本文所闡述的受托經(jīng)濟責(zé)任關(guān)系涵蓋了受托人與直接利益關(guān)系人(財產(chǎn)所有者)和間接利益關(guān)系人(其他相關(guān)人)之間的關(guān)系。

(二)高校作為社會組織的特征

依照《高等教育法》第68條的解釋:“高等學(xué)校是指大學(xué)、獨立設(shè)置的學(xué)院和高等專科學(xué)校,其中包括高等職業(yè)學(xué)校和成人高等學(xué)校。”同時,另一部分學(xué)者從社會組織的共性方面出發(fā),認為“高等教育是為了滿足人們提高科學(xué)文化水平需要提供教育勞動服務(wù)的集合體,高等教育是一種生產(chǎn)性組織,從事生產(chǎn)勞動,生產(chǎn)一定的勞動產(chǎn)品。”這些觀點闡述了一種全新理念,高校與企業(yè)有著共性。企業(yè)為實現(xiàn)利潤最大化而生產(chǎn)產(chǎn)品和提供勞務(wù),高校則為社會提供特殊的教育服務(wù)產(chǎn)品。高校雖然不以盈利為最終目的,但同樣應(yīng)當接受作為社會組織活動的效率性、效果性的評價。高校創(chuàng)造了公共產(chǎn)品和私人產(chǎn)品。從產(chǎn)權(quán)關(guān)系的特征看,高校作為公益法人應(yīng)處理與委托人——政府之間的復(fù)雜關(guān)系;而同時,也存在著與前文提到的受托經(jīng)濟責(zé)任關(guān)系中的利益相關(guān)人——高校人力資本所有者之間的關(guān)系。因此,高校內(nèi)審不僅應(yīng)當符合公益組織的要求,還必須依據(jù)企業(yè)管理的規(guī)律,在權(quán)、責(zé)、利的矛盾統(tǒng)一中構(gòu)筑制度體系。

(三)我國高校特殊的受托責(zé)任關(guān)系是審計缺乏獨立性和權(quán)威性的根源

在中國,內(nèi)審的委托人是高校的領(lǐng)導(dǎo)層,內(nèi)審人員充當著審計人的角色,而高校的部門及其負責(zé)人則成為了被審計人。核心問題是:高校的領(lǐng)導(dǎo)層是否是財產(chǎn)的所有者?是否和高校的利益息息相關(guān)?答案是否定的。我國的高校由國家投資,以財政撥款為主,學(xué)校自籌資金為輔。高校領(lǐng)導(dǎo)層基于國家授權(quán),代表國家行使管理權(quán),這又形成了另一層的受托關(guān)系,即委托人是國家,被審計人是高校領(lǐng)導(dǎo)層。理論上認為審計機關(guān)應(yīng)對高校領(lǐng)導(dǎo)層進行監(jiān)督。但是現(xiàn)實中,內(nèi)審部門在組織上、經(jīng)濟上都不可能獨立于學(xué)校:領(lǐng)導(dǎo)層有權(quán)決定內(nèi)審部門人員的任用,內(nèi)審機構(gòu)的經(jīng)費也依賴于領(lǐng)導(dǎo)層的審批。結(jié)果是領(lǐng)導(dǎo)層代表國家行使經(jīng)營管理權(quán),由于缺乏有效的制約,具有道德風(fēng)險,為謀求個人自身利益而不惜損害學(xué)校利益。

另外,高校的財產(chǎn)還屬于人力資本所有者,包括教師、科研人員等。但現(xiàn)實中,人力資本所有者與高校內(nèi)審人員之間的委托關(guān)系沒有制度保證,只是平行的工作合作關(guān)系,對于內(nèi)審人員的工作流程、結(jié)果,人力資本所有者們?nèi)狈η懒私夂涂刂疲搪毠ご泶髸饔谛问剑瑢W(xué)校的領(lǐng)導(dǎo)層實際處于無人監(jiān)督的“真空”狀態(tài)。由此造成了高校審計的尷尬境地。

實際工作中,高校審計大多在機構(gòu)設(shè)置上或與監(jiān)察部門合署辦公,或雖是獨立機構(gòu),但工作內(nèi)容多為組織部門交付的干部經(jīng)濟責(zé)任審計及學(xué)校領(lǐng)導(dǎo)安排的專項經(jīng)費及工程審計等;在工作思路、方式上都缺乏獨立性。出具的審計報告更多地體現(xiàn)為“指導(dǎo)”意見,不具有強制執(zhí)行力。整改、后續(xù)跟蹤審計往往成為一紙空文。受托經(jīng)濟責(zé)任關(guān)系的模糊界定成了高校審計困境的制度根源。

二、風(fēng)險導(dǎo)向?qū)徲嬙诟咝徲嫻ぷ髦械膰L試

如何走出困境,滿足公眾的期望?理論界的觀點是:內(nèi)審應(yīng)積極轉(zhuǎn)換角色,從監(jiān)督者向服務(wù)者、參與者轉(zhuǎn)變,這是解決內(nèi)審角色模糊界定、內(nèi)審工作不受重視的重要舉措,同時正是風(fēng)險導(dǎo)向?qū)徲嬎e極倡導(dǎo)的工作模式。

2009年《內(nèi)部審計實務(wù)指南——高校內(nèi)部審計》旗幟鮮明地提出:高校內(nèi)部審計機構(gòu)和人員通過對學(xué)校與資源利用有關(guān)的業(yè)務(wù)活動及其內(nèi)部控制的適當性、合法性和有效性的審查,并進行確認、評價、咨詢,旨在促進完善管理控制、防范風(fēng)險、創(chuàng)造效益,實現(xiàn)學(xué)校事業(yè)目標。這一觀點明確了高校內(nèi)審應(yīng)積極轉(zhuǎn)型,從傳統(tǒng)的查錯糾弊賬目審計向風(fēng)險導(dǎo)向?qū)徲嬤^渡。

風(fēng)險導(dǎo)向?qū)徲嫾达L(fēng)險基礎(chǔ)戰(zhàn)略審計,它以系統(tǒng)論為指導(dǎo),不局限于控制風(fēng)險,而是將審計風(fēng)險延伸到?jīng)Q策管理、行業(yè)競爭、宏觀政策、產(chǎn)業(yè)前景等方面,識別風(fēng)險領(lǐng)域,審計人員肩負重任,在廣義風(fēng)險評估的基礎(chǔ)上進行符合性測試、實質(zhì)性測試,將審計風(fēng)險降低到可接受的水平,風(fēng)險防范意識貫穿于審計實施的全過程。

(一)高校“風(fēng)險”涵義的拓展

筆者接受一部分學(xué)者的觀點:高校內(nèi)審風(fēng)險不僅包括內(nèi)審組織未發(fā)現(xiàn)內(nèi)部控制、財務(wù)活動中的重大問題從而作出結(jié)論的風(fēng)險,還應(yīng)該涵蓋間接和隱藏的學(xué)校管理風(fēng)險,如:近年開展的科研經(jīng)費審計,內(nèi)審人員在學(xué)校大力鼓勵爭取科研項目的背景下,未能實施有效監(jiān)督,審計意見審簽流于形式,這對國家科研經(jīng)費合理、有效的使用構(gòu)成了重大風(fēng)險。領(lǐng)導(dǎo)干部經(jīng)濟責(zé)任審計報告對各級干部的任用、選拔所產(chǎn)生的影響重大、深遠,而內(nèi)審人員在從事這部分工作時并未意識到審計報告的影響所產(chǎn)生的風(fēng)險。學(xué)校改擴建工程、后勤產(chǎn)業(yè)的蓬勃發(fā)展、大型設(shè)備的采購所產(chǎn)生的資金鏈風(fēng)險、招投標違規(guī)風(fēng)險及實體經(jīng)營風(fēng)險也構(gòu)成了高校的特有風(fēng)險。

(二)國外高校應(yīng)用風(fēng)險導(dǎo)向?qū)徲嫷慕?jīng)驗

美國高校審計部門的設(shè)置通常與財務(wù)部門獨立,在業(yè)務(wù)上向校長或者董事會匯報。風(fēng)險評估廣泛運用已經(jīng)滲入到了日常工作。操作程序為:選用指標(包括:金額的高低,業(yè)務(wù)的復(fù)雜程度,外部環(huán)境,制度的完善程度等)對學(xué)校的部門進行評估、打分,審計部門選擇高風(fēng)險的單位進行重點審計,對低風(fēng)險的單位僅實行例行檢查。風(fēng)險評估逐漸制度化的結(jié)果是合理配置了資源,提高了效率。

加拿大大學(xué)的審計工作有效地整合了內(nèi)審和外審的資源,對于保障審計工作的獨立性,控制審計風(fēng)險有著重要意義。學(xué)校審計委員會的委員多由學(xué)校外部的法律、財務(wù)和管理專家組成。外審人員負責(zé)獨立地對財務(wù)報告進行判斷和鑒證,評估學(xué)校風(fēng)險,向?qū)徲嬑瘑T會提出建議,為內(nèi)審工作制定框架。內(nèi)審工作轉(zhuǎn)移了部分高風(fēng)險的領(lǐng)域到外審,轉(zhuǎn)而就內(nèi)控制度建設(shè)、管理等方面提出建議。

(三)我國高校應(yīng)用風(fēng)險導(dǎo)向?qū)徲嫷脑O(shè)想

針對我國高校內(nèi)審工作缺乏獨立性的現(xiàn)實,開展風(fēng)險導(dǎo)向?qū)徲媽τ谔岣邇?nèi)審獨立性、保障審計的權(quán)威性有重要意義。筆者認為應(yīng)從組織機構(gòu)、轉(zhuǎn)變審計工作模式和環(huán)境建設(shè)三方面來進行風(fēng)險導(dǎo)向?qū)徲嫷膰L試,改善風(fēng)險管理,實現(xiàn)高校的可持續(xù)發(fā)展。

1.改革組織機構(gòu)及其職能

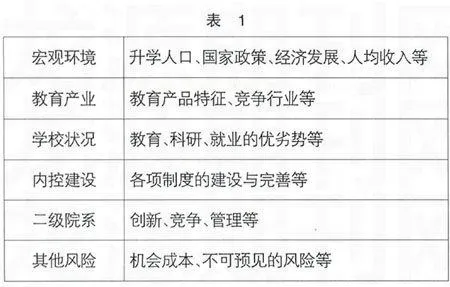

高校去行政化是學(xué)者的理想,但鑒于目前行政權(quán)力在高校管理中的角色,建議吸收公司法的做法,由學(xué)校的利益相關(guān)人組成董事會。董事會的組成應(yīng)遵循多元化原則,有代表國家財產(chǎn)行使管理權(quán)的行政領(lǐng)導(dǎo)層,代表社會投資辦學(xué)的財產(chǎn)所有人,也有代表人力資本所有者的教師、科研人員,代表專業(yè)人士的法律和管理專家。下設(shè)獨立的審計委員會。審計委員會的職責(zé)區(qū)別于傳統(tǒng)的內(nèi)審機構(gòu),并不針對學(xué)校的具體事務(wù),而是根據(jù)外部宏觀環(huán)境和學(xué)校內(nèi)控體制建設(shè)評估風(fēng)險,借鑒企業(yè)法人的風(fēng)險評估機制,制定量化指標進行加權(quán)平均后進行重點測試。審計委員會在行政機構(gòu)、工作內(nèi)容方面的獨立性改善了內(nèi)審單純依附于學(xué)校行政領(lǐng)導(dǎo)層的現(xiàn)狀,提高了審計的客觀性。風(fēng)險評估指標如表1:

審計委員會根據(jù)以上要素,對學(xué)校的部門、院系進行篩選,合理分配審計資源。內(nèi)審人員基于風(fēng)險導(dǎo)向?qū)徲嫷囊螅槍︼L(fēng)險系數(shù)高的部分進行符合性測試、實質(zhì)性測試,編寫工作底稿,形成審計意見,并向?qū)徲嬑瘑T會匯報,同時著力跟蹤審計意見的落實及反饋,只有等到問題確實解決了,制度確實改善了,審計工作才告一段落,以審促改的精神貫穿始終。這一制度構(gòu)想,嘗試將審計工作從學(xué)校的行政關(guān)系中解脫出來,部分填補對領(lǐng)導(dǎo)層監(jiān)管的真空。

2.風(fēng)險導(dǎo)向?qū)徲嫻ぷ髂J降霓D(zhuǎn)變

傳統(tǒng)的審計以評價內(nèi)部控制為基礎(chǔ),側(cè)重于驗證和監(jiān)督經(jīng)濟活動,體現(xiàn)在我國高校的內(nèi)審工作還是局限在糾錯防弊的賬目審計。日趨復(fù)雜的外部環(huán)境和內(nèi)部管理對審計工作提出了更高的要求。審計人員應(yīng)該是積極的參與者,而非冷靜的旁觀者。以風(fēng)險評估為基礎(chǔ)的新型審計模式對于審計質(zhì)量控制有著非凡的意義。通過確立風(fēng)險評估指標,建立風(fēng)險模型對審計風(fēng)險進行量化,運用投資學(xué)中的風(fēng)險分散理念,將審計風(fēng)險降至可接受的程度,從而實現(xiàn)高效審計。加拿大的內(nèi)審協(xié)會定義“內(nèi)部審計是一種獨立的、客觀的審核和咨詢活動,旨在怎樣評價并改善機構(gòu)的運作。它通過提供系統(tǒng)的、自律的方法來改善風(fēng)險管理、控制和治理過程的有效性,幫助機構(gòu)達到目標。”由此可見,風(fēng)險評估是內(nèi)審的一大特色,其優(yōu)越性在于審計并不再局限于點與點之間的財務(wù)信息,而是側(cè)重觀察與評估學(xué)校運行管理的內(nèi)部控制,通過分析概括在各種資源組合中進行選擇,以實現(xiàn)904c5a3bf26b5701faaa1ecd02bc7043最大的經(jīng)濟利益,使組織內(nèi)部的管理達到最優(yōu)狀態(tài)。這體現(xiàn)了管理審計的特征。管理審計是一項系統(tǒng)工程,是一種預(yù)防性的控制,事前審計更多地取代了事后審計。通過審計人員更多地參與學(xué)校的日常生活,與被審計單位、部門進行積極溝通、合作,尋求可行性措施、程序,“以服務(wù)職能為核心,監(jiān)督職能要服從于服務(wù)職能,在服務(wù)中實施監(jiān)督,在監(jiān)督中強化服務(wù)”,站在管理層的角度提出建議,降低風(fēng)險,發(fā)掘潛力,提升高校的品牌價值,達到管理審計效率、經(jīng)濟和效果的內(nèi)在統(tǒng)一。

3.高校風(fēng)險導(dǎo)向?qū)徲嫷沫h(huán)境建設(shè)

在試點推進風(fēng)險導(dǎo)向?qū)徲嫷幕A(chǔ)上,為風(fēng)險導(dǎo)向?qū)徲嫿藴省D壳暗闹笇?dǎo)性標準為COSO《企業(yè)風(fēng)險管理——整合框架》和內(nèi)部審計實務(wù)指南。而針對風(fēng)險模塊、加權(quán)評估、操作流程缺乏統(tǒng)一的標準。制度框架的進一步完善是高校風(fēng)險導(dǎo)向?qū)徲嫷幕A(chǔ)。目前審計的人力資源還較匱乏,通過后續(xù)教育、培訓(xùn)幫助審計人員游刃有余地進行有效溝通、篩選信息,使他們更多地了解、熟悉管理、金融、法律知識,是風(fēng)險導(dǎo)向?qū)徲嬮_展的軟環(huán)境。

【參考文獻】

[1] 曹光榮,黎嫦娟.關(guān)于高校治理結(jié)構(gòu)理論和實踐問題的思考[J].當代教育論壇,2005(08S).

[2] 張佳春,陳月圓,李壽喜,沈國強.基于受托責(zé)任理論的高校內(nèi)部審計獨立性探討[J].會計之友,2009(3).

[3] 司艷萍,李芳.中美高校內(nèi)審比較[J].中國內(nèi)部審計,2005(6).

[4] 陳曉芳.風(fēng)險導(dǎo)向的高校內(nèi)部審計整合框架[J].會計之友,2006(2).