會計師事務所質量控制評價指標體系研究

2011-12-29 00:00:00黃勝華

會計之友 2011年25期

【摘要】 影響會計師事務所質量控制的因素有很多,按照全面、簡潔、科學、可操作性原則,文章選取了會計師事務所職業道德水平、專業勝任能力、業務執行、事務所規模、監控、其他相關指標等六個方面來構建會計師事務所質量控制評價指標體系,并對指標進行了描述。

【關鍵詞】 會計師事務所;質量控制;評價;指標

對會計師事務所進行質量控制評價,評價指標體系的建立非常重要,對事務所質量控制評價指標體系進行構建,將有利于全面正確地評價事務所的質量水平,全方位規范事務所的行為,同時,也有利于監管部門定期對事務所的質量控制情況進行監督。

一、會計師事務所質量控制評價指標體系的構建原則

會計師事務所質量控制評價指標體系是對事務所質量控制的相關影響因素進行的基本判斷,描述會計師事務所質量控制的指標有很多,選擇評價指標時,應遵循和貫徹以下原則:

(一)全面性原則

會計師事務所質量控制受到事務所內外眾多因素的影響和制約,要求我們在選取指標時必須全面、完整地選擇各級各類指標,做到絕對指標與相對指標相結合,定性指標與定量指標相結合,從而能從各個側面、各個層次去揭示和反映會計師事務所質量控制的整體狀況。

(二)簡潔性原則

從評價的適用性考慮,不可能包括太多的指標,因為指標過多會影響關鍵因素作用的體現,難免會出現部分指標間的高度相關,進而導致質量控制評價的失真,這就需要從眾多的指標中作出選擇,即指標的選擇和設置需要考慮典型性和代表性,應用盡可能少但信息盡可能大的指標去反映多方面的問題。

(三)科學性原則

會計師事務所質量控制評價的每一個指標都應該具有確定的深刻內涵,指標體系的建立依據必須是目前我國會計師事務所質量控制本身的現實狀況,應選擇含義準確、便于理解、易于計算及分析的可靠和實用的指標,科學地反映會計師事務所質量控制的本質和規律性。

(四)可操作性原則

會計師事務所質量控制評價指標應具有可行性和適用性,應該立足于現有的文獻資料,或者通過現實的渠道可以收集到,這套評價指標體系對于不同情況的會計師事務所要具有廣泛的適用性,以便于評價操作。

二、會計師事務所質量控制評價指標體系的構建思路

國外學者對會計師事務所審計質量評價問題的研究較早,根據相關文獻,事務所審計質量評價指標主要側重于事務所規模、行業專長、組織形式、訴訟、獨立性、品牌聲譽、風險意識等幾個方面。國內學者對事務所審計質量評價問題也進行了深入的研究,根據相關文獻,評價指標主要側重于營業收入、注冊會計師人數、從業人員數量、事務所成立時間的長短等幾個方面。

本文認為會計師事務所質量控制評價體系應該具有系統的整體性、層次性、相關性、適應性等特征。構建會計師事務所質量控制評價體系應從定性分析入手,以定性評價為基礎,同時結合定量指標,以定量評價為手段,采用定性與定量相結合的方法。

本著理論聯系實際,理論為實踐為決策服務的初衷,在參考國內外相關學者研究成果的基礎上,結合河南省會計師事務所的具體情況,根據本研究是進行會計師事務所微觀評價的評價目的,在財政部發布的會計師事務所質量控制準則和中注協會計師事務所綜合評價辦法的理論指導下,有針對性地選取了會計師事務所職業道德水平、專業勝任能力、業務執行、事務所規模、監控、其他相關指標等六個方面來構建會計師事務所審計質量評價指標體系。

三、會計師事務所質量控制評價指標體系的構建

(一)會計師事務所質量控制評價指標體系

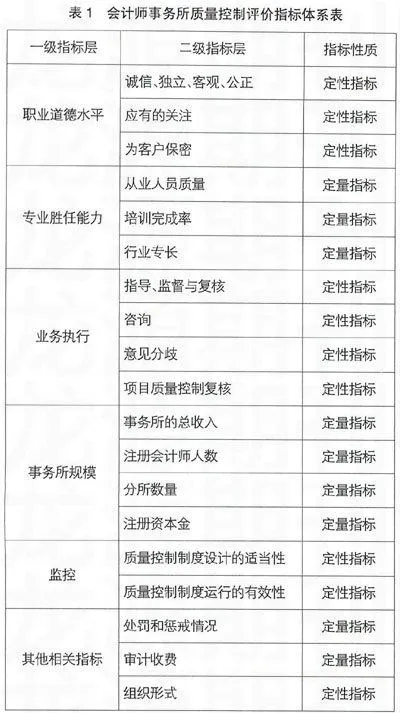

本文采用由河南省注冊會計師協會發文,以調查問卷的方法,對河南省部分會計師事務所進行了質量控制的問卷調查。從參加問卷調查的100多家事務所中,整理出86份有效的調查問卷,結合前面的理論分析,本文構建的會計師事務所質量控制評價指標體系如表1所示:由六項一級指標和十九項二級指標共同構成。

(二)會計師事務所質量控制評價指標描述與評價依據

1.職業道德水平

(1)誠信、獨立、客觀、公正:要求注冊會計師誠實守信,并保持實質上的獨立性和形式上的獨立性,發表意見客觀、公正。存在經濟利益、關聯關系、自我評價、外界壓力等情形時,可能影響事務所和注冊會計師的獨立性,進而影響誠信、客觀與公正。

(2)應有的關注:要求事務所和注冊會計師勤勉盡責,遵守執業準則和職業道德規范的要求,認真、全面、及時地完成工作任務。

(3)為客戶保密:在一般情形下,注冊會計師應當對因職業關系和商業關系獲知的客戶信息予以保密。

2.專業勝任能力

專業勝任能力是指注冊會計師具有專業知識、技能和經驗,能夠經濟、有效地完成客戶委托的業務。專業勝任能力可分為專業勝任能力的獲取和保持兩個獨立階段。可以考慮用以下指標來衡量專業勝任能力:

(1)從業人員質量:可以從學歷層次、具有注冊會計師和其他執業資格、從業時間長短等方面來衡量。

(2)培訓完成率:是指截至上一年12月31日,事務所完成規定繼續教育學時的注冊會計師人數占本所注冊會計師人數的比率。

(3)行業專長:可以用審計的某行業客戶主營業務收入、資產占該行業相關指標的比例來衡量。

3.業務執行

(1)指導、監督與復核:項目負責人應當通過適當方式,對項目組成員的工作進行指導、監督與復核。

(2)咨詢:咨詢包括與會計師事務所內部或外部具有專門知識的人員,在適當專業層次上進行的討論,以解決疑難問題或爭議事項。

(3)意見分歧:事務所應當制定政策和程序,以處理和解決項目組內部、項目組與被咨詢者之間以及項目負責人與項目質量控制復核人員之間的意見分歧。

(4)項目質量控制復核:要求對特定業務實施項目質量控制復核,以客觀評價項目組做出的重大判斷以及在準備報告時得出的結論。

4.事務所規模

(1)事務所的總收入:是指事務所上報的、經過審計的上一年度會計報表數據。

(2)注冊會計師人數:是指截至上一年12月31日,事務所在中注協認定的管理系統中登記的數據。

(3)分所數量:應包括事務所所有分所數。

(4)注冊資本金:是指事務所在登記機關依法登記的全體出資者的出資額。

5.監控

(1)質量控制制度設計的適當性:會計師事務所應當委派主任會計師、副主任會計師或具有足夠、適當經驗和權限的其他人員履行監控制度設計的適當性責任。

(2)質量控制制度運行的有效性:會計師事務所應當由適當人員采取追蹤措施,以對質量控制政策和程序在運行中進行及時的必要的修正。

6.其他相關指標

(1)處罰和懲戒情況:由于審計質量高低的反映在時間上具有一定的滯后性,因此,可以用事務所及其注冊會計師在截至上一年12月31日的前3年執業中受到刑事處罰、行政處罰和行業懲戒的情況來表示。較少或者未受到處罰的事務所具有較高職業聲譽,并能向外界發出高審計質量的信號。

(2)審計收費:高質量的事務所通常收取的審計費用高于其他的事務所。在專業服務的談判中,注冊會計師可以以其認為適當的收費報價。但如果報價過低,可能導致不能按照適用的執業準則執行業務,將對專業勝任能力和應有的關注產生不利影響。

(3)組織形式:我國會計師事務所可以采用兩種基本形式,即合伙制和有限責任公司制,一般認為合伙制事務所比有限責任制事務所具有更高的執業質量。

【參考文獻】

[1] 張曼.會計師事務所審計質量評價體系構建的思考[J].新疆金融,2009(11).

[2] 郭穎,李永華.會計師事務所審計質量評價指標體系研究[J].財會月刊,2009(11).

[3] 孫永軍,丁莉娜.審計質量評價研究:基于我國100強事務所的數據分析[J].審計研究, 2009(6).