石油化工類上市公司利潤率的地區(qū)差異分析——基于分層線性模型(HLM)的研究

2011-12-29 03:53:14連高社葛建軍

長春理工大學學報(社會科學版) 2011年12期

連高社,葛建軍

(1.太原工業(yè)學院理學系,山西太原,030008;2.貴州財經學院數(shù)學與統(tǒng)計學院,貴州貴陽,550004)

石油化工類上市公司利潤率的地區(qū)差異分析

——基于分層線性模型(HLM)的研究

連高社1,葛建軍2

(1.太原工業(yè)學院理學系,山西太原,030008;2.貴州財經學院數(shù)學與統(tǒng)計學院,貴州貴陽,550004)

利潤率是衡量上市公司價值的重要指標,直接影響著投資者對上市公司的價值判斷。文章基于第一次經濟普查數(shù)據,利用HLM方法建立企業(yè)利潤率回歸模型,分析了影響企業(yè)利潤率的個體層和背景層因素之間的數(shù)量關系。結果表明:模型具有非常好的解釋效果;利潤率主要受個體層因素影響;利潤率在地區(qū)之間有明顯的差異。本研究為上市公司的管理者和投資者把握影響我國上市公司的利潤率的地區(qū)因素、制定相關政策提供理論依據。

分層線性模型(HLM);企業(yè)利潤率;地區(qū)差異

一、研究概述

(一)問題的提出

利潤是對本期已實現(xiàn)的收入與利得同已發(fā)生的成本與損失進行配比的結果,反映了一定時期的經濟活動成果。利潤通常被作為度量財富增加量的一個指標。目前,國內對利潤及其影響因素的研究成果主要集中在以下幾個方面:

其一,對影響利潤增長各種因素的描述性分析。薛長德、崔建榮研究了青海省工業(yè)企業(yè)利潤增長原因分析;汪興元分析了1994年工業(yè)企業(yè)利潤增減的影響因素及分析方法[1,2]。

其二,對影響利潤和收益率水平的各種因素進行數(shù)量分析。鄭玉歆、李玉紅根據1998-2005年的數(shù)據,對新增利潤來源的統(tǒng)計分析,結果表明:技術進步、產出價格、投入價格對工業(yè)收益率有顯著影響[3]。

其三,對影響利潤質量的各種因素進行數(shù)量分析。王秀麗、張新民認為利潤的結構質量應具備以下幾個方面的特性:利潤結構與企業(yè)發(fā)展戰(zhàn)略的符合性、主營業(yè)務的核心性、利潤自身結構的協(xié)調性、利潤結構與資產結構的匹配性、利潤結構與對應的現(xiàn)金流量結構的趨同性[4]。

為了探尋總資產凈利潤率參差不齊的成因,不少學者做過一定的研究,但在整體上把握總資產利潤率影響因素的研究還不多見。另外,有一個值得關注的現(xiàn)象是在一些研究中,不同的研究者對同一個問題進行研究時,得出的結論并不一致,這就使此類問題的研究者產生了對其所使用的研究方法的質疑。本文引入當前國際上前沿的、較為有效的分析分層數(shù)據的方法——分層線性模型,力求對影響總資產利潤率水平的因素進行客觀的、定量化的研究,并驗證這一方法在該研究領域的有效性。

(二)分層線性模型概述

分層線性模型(HLM,Hierarchical Linear Modeling)又稱多層線性模型或多層分析,是用于分析具有嵌套結構特點數(shù)據的一種統(tǒng)計分析技術,近年來國外學者對這一方法多有研究論述,如Harvey Goldstein、Joop Hox、Stephen W. Raudenbush&Anthony S.Bryk和Tom A.B.Snijders,Roel J.Bosker等都在理論方面對分層線性模型進行研究,使得這一新技術日臻完善[5-8];國內學者在理論方面對分層線性模型的研究甚少,大多數(shù)的研究都集中在應用方面,其中張雷、雷靂、郭伯良(2003,2004)探討了班級環(huán)境對兒童受害和同伴接受、學習成績關系的影響。

當對相同的觀測對象進行重復測量時,可以將這些重復測量的數(shù)據本身看成是具有嵌套結構特點的。如本文對我國股票市場上所有的石化類企業(yè)利潤率水平進行測量,被研究對象企業(yè)有其自身的“個體效應”,同時企業(yè)又“鑲嵌”于各個省份,那么不可避免地還要受到省份環(huán)境的影響,這就是“背景效應”。

二、數(shù)據和指標

(一)數(shù)據選取

本文從CSMAR系列研究數(shù)據庫,選取2004年該行業(yè)的按4個季度報表劃分的624個數(shù)據,數(shù)據庫的數(shù)據并沒有對上市公司地區(qū)進行編號,利用上市公司的公開信息,根據上市公司的證券代碼從網站①上市公司所屬地區(qū)主要通過網站http://guba.eastmoney.com/獲取,對于該網站上沒有的信息,本文還參閱了新浪、騰訊等網站內容。公開信息中獲取上市公司所在地區(qū),進行編號。通過上市公司的地區(qū)編號我們發(fā)現(xiàn),586個數(shù)據中并不包含陜西、海南、西藏三省份的數(shù)據,即截止2004年這三個省份還沒有與石化相關的公司上市。編號的采取與統(tǒng)計局排列省份的方式一致。

根據第一次經濟普查年鑒——2004年中國經濟普查年鑒以及2005年中國統(tǒng)計年鑒中的相關數(shù)據作背景變量進行分析。

(二)指標選擇

本文選取:總資產凈利潤率(ROA)A、財務費用率、成本費用利潤率、管理費用率、實際所得稅率、銷售期間費用率、營業(yè)成本率、營業(yè)稅金率等指標進行初步分析。相關系數(shù)表表明,總資產凈利潤率與實際所得稅率、營業(yè)稅金率兩個指標的相關系數(shù)較小,且沒有通過檢驗,而與財務費用率、成本費用利潤率、管理費用率、銷售期間費用率、營業(yè)成本率這些指標的相關系數(shù)較大且通過了檢驗。這為我們在接下的模型中選擇變量提供了一定依據。

三、分析過程

(一)研究假設

根據本研究所關注的問題,在以往研究的基礎上,我們提出了以下假設:

1.各個省份教育水平的提高會提高石化行業(yè)的人員素質,進而提高企業(yè)利潤。即教育水平的提高會削減成本對利潤率的負向影響關系。同時企業(yè)員工教育水平的提高會增加企業(yè)的薪資水平付出,進而增加其管理費用。即加強了管理費用率對利潤率的負向影響。所以教育水平對該行業(yè)利潤率的影響未定。

2.第二產業(yè)從業(yè)人口占社會從業(yè)總人口的比重和工業(yè)產業(yè)增加值占GDP的比重能反映某一地區(qū)工業(yè)化發(fā)展水平,工業(yè)化發(fā)展水平的提高會完善石化行業(yè)的上下游產業(yè),從而使企業(yè)降低了運輸成本,即削減成本對利潤率的負向影響關系。

3.人均資源稅反映某地區(qū)資源的蘊含程度,資源的增加會降低該行業(yè)內的運輸成本,即削減成本對利潤率的負向影響關系。

4.科技活動的增加會提高行業(yè)的整體技術水平,從而降低成本,削減成本對利潤率的負向影響關系。

(二)不同地區(qū)利潤率的分層模型分析

1.零模型分析

在方差分析模型中,層—1和層—2模型里都沒有預測變量,它只注重區(qū)別被研究對象的個體差異和背景差異的比較,而暫時不考慮控制相關變量對響應變量的影響。模型結果如下:

表1 地區(qū)背景下石油行業(yè)上市公司利潤率零模型層際方差成分

組內相關系數(shù)ρ①ρ=層—2隨機項的方差成分/層—1隨機項的方差成分+層—2隨機項的方差成分*100為:9.71%,可以看出背景效應的解釋力達到了9.71%,通過對比以往利用HLM進行的研究,可以看出作為背景效應的因素能有9.71%的解釋力已經算是非常顯著了。

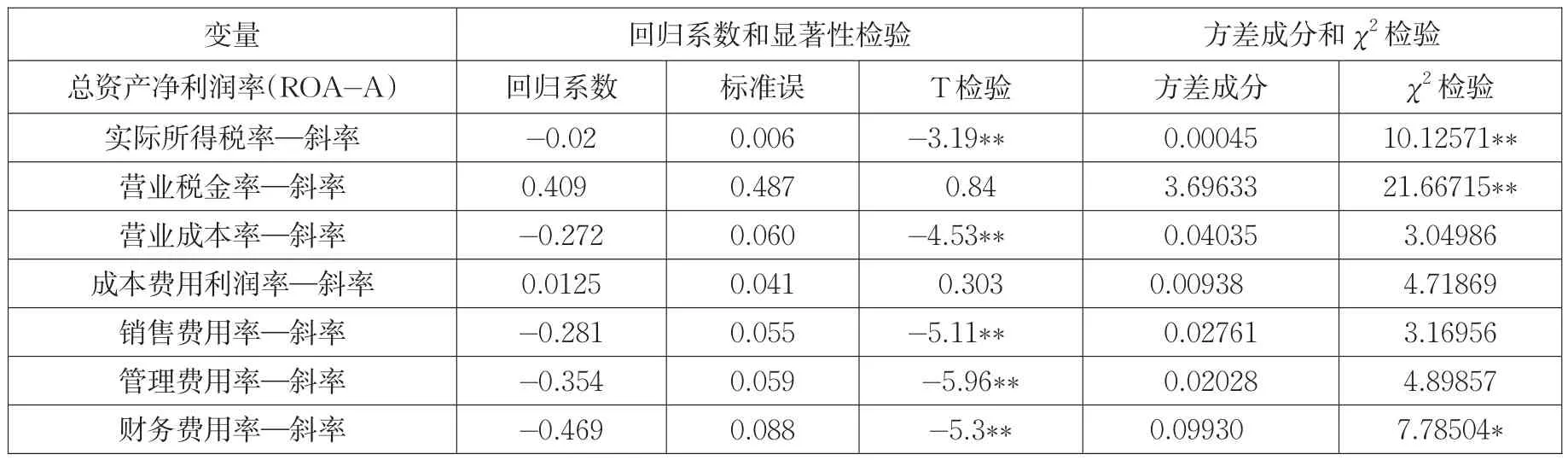

2.沒有層二的半條件模型

除了允許各個自變量的回歸系數(shù)在地區(qū)間(第二層)隨機變化外,該回歸模型與研究中通常報告的普通多元回歸模型一樣。

從表2中可以看出,對總資產凈利潤率(ROA)A這個因變量來說,實際所得稅率、營業(yè)成本率、銷售費用率、管理費用率、財務費用率都是顯著的負向影響因素(p<0.05)。營業(yè)稅金率和成本費用率的影響效果不顯著(p>0.05)。

表2中還提供了每個變量的回歸效應在不同省份之間的變異信息。就ROA-A來說,實際所得稅率、營業(yè)稅金率、財務費用率的回歸系數(shù)(斜率)隨省份的不同而不同。χ2檢驗結果表明,這些回歸系數(shù)在不同省份之間存在明顯的變異。例如:財務費用率對ROA-A的回歸系數(shù)為-0.47,即在其他變量保持不變的情況下,財務費用率每增加一個單位,ROA-A就平均減少0.47個單位,但具體到每個省份而言減少的數(shù)量則可能各有不同。

以上隨機回歸模型的主要作用是確定第一層的回歸系數(shù)在第二層上是否有顯著差異,這個差異是指方差方面的差異。模型固定部分的回歸系數(shù)顯著與否與建立第二層模型沒有關系,主要是根據方差部分的顯著與否來建立第二層模型的。

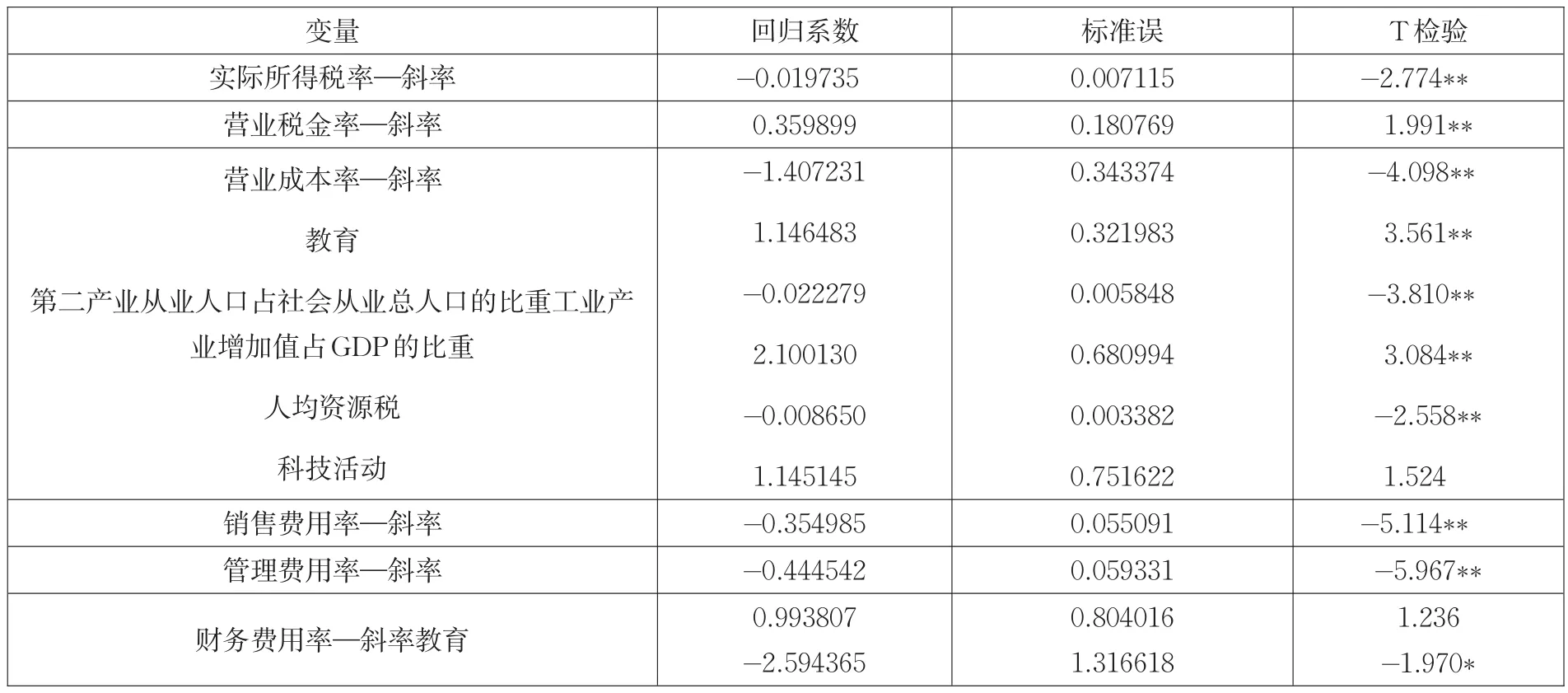

3.完全模型:

層一模型:

Y=B0+B1*(實際所得稅率)+B2*(營業(yè)稅金率)+B3*(營業(yè)成本率)+B4*(銷售費用率)+B5*(管理費用率)+B6*(財務費用率)+R

B0=G00+U0;B1=G10+U1;B2=G20;

B3=G30+G31*(教育)+G32*(第二產業(yè)從業(yè)人口占社會從業(yè)總人口的比重)+G33*(工業(yè)產業(yè)增加值占GDP的比重)+G34*(人均資源稅)+G35*(科技活動)+U3

B4=G40;B5=G50;B6=G60+G61*(教育)+U6

表2 沒有層—2變量的回歸分析結果

表3 完全模型分析結果

根據第二層變量與第一層變量系數(shù)的關系①當某個第二層變量的系數(shù)和第一層相應的系數(shù)符號相同時,說明第二層變量能加強第一層上該系數(shù)所表示的關聯(lián)強度,加強的方向與系數(shù)所表示的方向一致;當兩層系數(shù)符號相反時,則說明該第二層變量會削弱第一層上該系數(shù)所示的關聯(lián)程度。,表3結果顯示:

(1)科技活動對營業(yè)成本和利潤率的負向關系(β=-1.407231,p=0.001)影響在85%的置信水平上是顯著的(β=1.145145,p=0.142),并且清楚表明了科技活動的增加會削減營業(yè)成本對利潤率的負向關系,這與我們的假設是一致的。

(2)第二產業(yè)從業(yè)人口占社會從業(yè)總人口的比重、工業(yè)產業(yè)增加值占GDP的比重的增加都會削減營業(yè)成本對利潤率的負向關系。也就是說第二產業(yè)和第二產業(yè)中工業(yè)產業(yè)所占的比重提高,會增加石油上下游行業(yè)的利潤率水平,這與我們的假設是一致的。通過系數(shù)對比我們看到工業(yè)產業(yè)增加值占GDP的比重在影響成本的背景因素中系數(shù)最大,也就是一個地區(qū)的工業(yè)化水平很大程度上影響著該地區(qū)石化類企業(yè)的利潤率水平,這與我們的假設也是一致的。

(3)人均資源對營業(yè)成本和利潤率的負向影響起到的是強化的作用,且該系數(shù)顯著(β=-0.008650),說明人均資源的增加反而會增加營業(yè)成本,進而強化營業(yè)成本對利潤率的影響。這需要引起我們的高度重視,這與我們預先的設想并不一致,值得我們深入探討。

(4)營業(yè)成本率和資產利潤率在不同省份之間的變異有98.49%被教育、第二產業(yè)、工業(yè)產業(yè)、人均資源、科技活動解釋掉。即不同省份的企業(yè)中,從業(yè)人員的受教育程度、工業(yè)化成熟度、人均資源、企業(yè)科技活動等差異是造成企業(yè)資產利潤率差異的主要因素。

四、對石油產業(yè)上下游企業(yè)利潤率分析結論與建議

首先,企業(yè)的個體因素對其利潤率水平的影響是非常重要的。在對企業(yè)的利潤的個體因素進行綜合分析后發(fā)現(xiàn),諸因素當中對企業(yè)利潤率水平影響較大的是營業(yè)成本率、營業(yè)稅金率、財務費用率、實際所得稅率、銷售費用率、管理費用率,其他的企業(yè)利潤率的個體因素對企業(yè)利潤率的影響相對較小。

其次,不同地區(qū)的利潤率具有明顯的差別,地區(qū)背景層的變量主要通過影響成本而影響利潤率。地區(qū)背景層的因素主要有教育、第二產業(yè)從業(yè)人口占社會從業(yè)總人口的比重、工業(yè)產業(yè)增加值占GDP的比重、人均資源稅、科技活動等。通過系數(shù)分析可知,企業(yè)利潤率的提升不僅依賴于企業(yè)個體因素,而且各個地區(qū)也要為企業(yè)利潤率的提升創(chuàng)造更好的環(huán)境,比如:提高地區(qū)的教育水平可以為企業(yè)提供高素質的人才,對企業(yè)提高科技含量也提供了充足的人力資本;對工業(yè)產業(yè)增加值占GDP的比重和第二產業(yè)從業(yè)人口占社會從業(yè)人員的系數(shù)分析表明,通過發(fā)展完善的產業(yè)鏈對企業(yè)節(jié)省成本也是非常重要的,在產業(yè)鏈發(fā)展完善的地方,企業(yè)可以節(jié)省很大的交易成本,使得各個行業(yè)的企業(yè)能夠更專注于本企業(yè)的主營業(yè)務,發(fā)揮企業(yè)的優(yōu)勢從而取得更高的利潤率;分層模型顯示地區(qū)資源的豐富與否對石化行業(yè)企業(yè)的利潤率并沒有十分顯著的影響,表明資源匱乏地區(qū)仍可以充分發(fā)揮地區(qū)的其他優(yōu)勢為企業(yè)服務,使其獲得較高的利潤率。

再次,石化行業(yè)在選擇投資地區(qū)時除了關注地區(qū)資源外還要進行全方位地考察該地區(qū)的教育水平、工業(yè)化成熟度等。

[1] 薛長德,崔建榮,周娜.青海省工業(yè)企業(yè)利潤增長原因分析[J].青海金融,2008(4).

[2] 汪興元.1994年工業(yè)企業(yè)利潤增減的影響因素及分析方法[J].湖北財稅,1995(1).

[3] 鄭玉歆,李玉紅.工業(yè)新增利潤來源及其影響因素:基于企業(yè)數(shù)據的經驗研究[J].中國工業(yè)經濟,2007(12).

[4] 王秀麗,張新民.企業(yè)利潤結構的特征與質量分析[J].會計研究,2005(9).

[5] Harvey Goldstein.Multilevel Statistical Models(3rdEdition)[M].Oxford University Press Inc,New York,2003.

[6] Joop Hox.Multilevel Analysis Techniques and Applications[M].Lawrence Erlbaum Associates,Inc.,2002.

[7] Stephen W.Raudenbush&Anthony S.Bryk.Hierarchical Linear Models:Application and Data Analysis Methods(Second Edition)[M].Sage Publication,2002.

[8] Tom A.B.Snijders,Roel J.Bosker.Multilevel Analysis:An in?troduction to basic and advanced multilevel modeling[M]. SAGE Publications,1999.

F275.1

A

國家社科基金課題“分層線性模型應用研究”(06XTJ001)

連高社(1981-),男,碩士,助教,研究方向為社會與經濟統(tǒng)計。

猜你喜歡

中學生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

河南電力(2021年5期)2021-05-29 02:10:00

當代陜西(2021年2期)2021-03-29 07:41:24

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

電影(2018年12期)2018-12-23 02:18:48

中國塑料(2016年3期)2016-06-15 20:30:00

湖南農業(yè)(2016年3期)2016-06-05 09:37:36

現(xiàn)代企業(yè)(2015年2期)2015-02-28 18:45:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48