基于預期收益的戰爭人力資本損失評估方法研究

2011-12-15 04:00:20王偉海婁國才李黎陽

軍事運籌與系統工程 2011年4期

關鍵詞:價值

王偉海,婁國才,李黎陽

(1.國防大學 研究生院,北京100091;2.軍事經濟學院,湖北 武漢430035;3.軍事科學院 研究生部,北京100091)

1 引言

戰爭是人類的災難,只要有戰爭,人員傷亡就不可避免。盡管對戰爭傷亡可以從許多角度進行思考,但評估戰爭經濟風險時更多是從經濟成本的角度看待這一問題,即個體生命的死亡將導致多大的經濟損失[1]。經濟學將人力資本定義為凝結在人體內的健康、知識和技能的總和[2]。作為人力資本載體的自然人一旦喪失生命,蘊藏其體內的人力資本也將消失。戰爭人力資本損失就是指戰爭傷亡所導致的一國或地區人力資本存量的減少。戰爭人力資本損失是戰爭經濟成本的重要內容之一,對人力資本損失估計不足,戰爭總成本可能會被低估。因此,在評估戰爭成本與戰爭經濟風險時,必須將戰爭傷亡者的人力資本損失考慮在內。

戰爭傷亡者生命的失去會造成多大的經濟成本呢?許多研究試圖將人的生命價值折算成貨幣價值。盡管這類研究是從多要素角度估算人力資本價值,但歸納起來主要有兩個方面:一是從投入的角度,依據人力資本形成過程中的累計投入量來確定人力資本的當前價值水平;二是從收益的角度,依據人力資本可能據以獲得的未來收益確定人力資本的現期價值水平,其基本思想是,人力資本的貨幣價值等于未來每年預期收益的現值總和;其隱含的基本假設是,人們未來收益的多少取決于其目前擁有的人力資本水平的高低。事實上,從預期收益的角度看待人力資本價值更為科學,可充分體現人力資本作為“資本”所具有的收益性特征。人力資本與其它資本一樣,之所以投資積累,目的是為了獲得未來收益,在一個有效的勞動力市場上,勞動者擁有的人力資本存量越大,其可能獲得的未來收益也就越多。同時,根據人力資本存量與未來收益的對應關系,從未來收益反推人力資本現期價值水平,理論上具有科學性,測算方法上也具有可行性。因此,本研究采用預期收益法來評估戰爭人力資本損失。

2 基于預期收益的戰爭人力資本損失評估方法

2.1 基本思路

構建基于預期收益的戰爭人力資本損失的評估模型,其基本思路是:首先,確定戰爭傷亡者的個體人力資本價值。采用人力資本價值評估的預期收益法,將歸屬于人力資本的國民收入部分加以資本化,即可得到個體人力資本的社會價值。考慮到個人在預期存活年限內的正常或非正常死亡,利用生命表對死亡率加以矯正,使人力資本價值估算更趨精確。其次,確定戰爭傷亡者的人力資本損失。根據戰時陣亡和傷勢發生程度,運用人力資本損失調整系數,將人力資本價值轉換為人力資本損失。最后,確定國家所承受的總人力資本損失。將每個傷亡者的人力資本損失相加,可得國家承受的總的人力資本損失。

2.2 評估方法

遵循以上基本思路,可分三個步驟進行估算。

2.2.1 戰爭傷亡者的個體人力資本價值

假設戰爭傷亡人員平均年齡為a歲,在充分就業條件下,對國家而言,年齡為a歲的戰爭傷亡者的人力資本價值為:

式(1)、(2)中,yt表示個人如果沒有在戰爭中傷亡,其在戰爭結束后到退休這一時間段內,第t期的預期年收入;P(t)表示個人如果沒因戰死亡,其在第t期期末的生存概率;P(s)表示在s-1歲歲末生存的前提下,第s歲的死亡概率;a表示傷亡者的年齡;h表示工作退休年齡;r表示貼現率;Va表示個人預期收入流的現值,即年齡為a的傷亡者對國家而言的人力資本價值。

式(1)的實質就是將個人預期收入的現值作為人力資本的價值。其中,yt作為傷亡者的預期年收入,不僅取決于傷亡者所具有的人力資本存量水平,即其資本的收益能力,同時也取決于戰爭結束之后國家的經濟形勢,在具體測算時可由戰后若干年的人均國民生產總值折算得出。因此,yt的計算公式為:yt=(第t期的人均國民生產總值×勞動及人力資本收入占總收入的份額)/勞動人口占總人口的比例。考慮到個人j即使在不發生戰爭的情況下,也同樣要在軍隊或非軍隊部門或遲或早的死亡,即在第t期的正常死亡,因此需要利用其在第t期期末的生存概率P(t)對未來預期收入流進行調整,P(t)可由第t期的死亡概率確定[3]。h-a表示如果個人j不因戰傷亡,其對社會的潛在貢獻期(或潛在收入期)。當工作退休年齡為60歲,個人j在傷亡時的年齡為25歲時,則其對社會的潛在貢獻期就是35年。

2.2.2 戰爭傷亡者的個體人力資本損失

根據戰時陣亡及傷勢發生情況,引入一個調整系數dj將人力資本價值轉換為人力資本損失,則如果個人j在戰爭中傷亡,國家所承受的人力資本損失評估方程為:

式(3)中,dj是傷亡者j的人力資本損失系數,表示戰爭傷亡導致的個人人力資本損失程度,可由傷亡者的傷殘程度來確定,0≤dj≤1,當dj=1時,表示個人j因戰死亡或失蹤,其體內蘊含的人力資本全部損失,當0<dj<1時,表示個人j因戰致殘,其體內蘊含的人力資本部分損失;Vj表示由于個人j在戰爭中傷亡,國家所承受的人力資本損失的貨幣價值。

2.2.3 國家承受的總人力資本損失

將每個傷亡者的個體人力資本損失累加求和,就可得到國家承受的總的人力資本損失,評估方程為:

式(4)中,n表示戰爭傷亡人員總數,這些人的人力資本因為戰爭全部或部分地損失;V表示國家承受的總的人力資本損失。

3 方法運用

以抗美援朝戰爭為例[3],評估戰爭減員給我國造成的人力資本損失。通過評估,一則有助于驗證戰爭人力資本損失評估模型的適用性,二則有助于揭示抗美援朝戰爭的經濟成本。評估中所采用的數據均來自公開文獻。

3.1 數據來源

評估中首先需要獲取抗美援朝戰爭中我方的戰爭減員數據。戰爭減員是指參戰軍隊成員中因各種原因喪失戰斗力而離隊者的總和,包括戰斗減員和非戰斗減員兩類。戰斗減員是指因戰斗行動或敵人武器直接、間接傷害所致的減員,包括陣亡、傷員和失蹤。非戰斗減員是指非直接戰斗行動發生的減員,包括病員、非戰斗外傷和意外死亡[4]。近年來,隨著抗美援朝戰爭志愿軍傷亡數據的陸續公開,各種渠道的數據逐漸增多。本研究采用了我軍軍史專家徐焰(2010)所提供的權威、公開的數據來源:“根據衛生勤務部門準確的陣亡統計和醫院接收傷病員統計,中國人民志愿軍在朝鮮戰爭中的總損失數是:戰斗和事故死亡11.4084萬人;負傷38.3218萬人;患病后送入醫院治療45.5199萬人;戰場失蹤2.9621萬人。戰爭期間根據衛生部門的統計,醫院中的負傷人員有2.1679萬人不治身亡,還有1.3214萬人病死。按以上數字總計,志愿軍共有14.8973萬人犧牲。”[5]

研究中所涉及的1954~1988年國民生產總值、國防費、總人口、就業人口等數據分別來自《新中國五十年統計資料匯編》。[6]

3.2 參數設定

3.2.1 個人預期年收入yt

個人預期收入yt的取值由1954~1988年人均國民生產總值折算而來,1954~1988年人均國民生產總值來源于《新中國五十年統計資料匯編》。根據Mankiw(1992)、張帆(2000)等人的研究,本研究假定1954~1988年我國勞動和人力資本收入占總收入的份額為65%[7,8]。依據1954~1988年我國人口總數和就業人口數的統計資料,假定勞動人口占全國總人口的比例為50%。由于戰爭中的傷亡者均處于勞動年齡,通過計算可得,個人預期收入yt就是相應期人均GDP的1.3倍。

3.2.2 存活概率P(t)

P(t)表示個人j在第t期的存活概率,可通過第t期的人口死亡率來確定。評估中,為確定初始年齡為25歲的人在1954~1988年的死亡率,本研究采用了1989~1990年的全國市鎮從業人口生命表中的死亡率數據[9]。隨著人口期望壽命的提高,盡管1989~1990年的人口死亡率略低于1954~1988年的人口死亡率,但考慮到軍人的健康狀況一般高于社會平均水平,因此,采用1989~1990年全國市鎮從業人口生命表中的死亡率來表示評估期內的軍人死亡率也是合理的。

3.2.3 人力資本損失系數dj

人力資本損失系數dj表示戰爭傷亡導致的個人人力資本損失程度。本研究中,dj的取值根據傷亡者的傷殘程度來確定。當dj=1時,表示個人j因戰死亡或失蹤,其體內蘊含的人力資本全部損失;當0<dj<1時,表示個人j因戰致殘,其體內蘊含的人力資本部分損失。假定輕傷時,dj=0.2;中等傷時,dj=0.5;重傷時,dj=0.8。為簡化計算,在計算戰場上因病減員導致的人力資本損失時,dj的值均取0.5。

3.2.4 貼現率r

貼現率衡量的是未來經濟活動在今天如何評價的問題。貼現率為正值,表明未來一塊錢沒有現在的一塊錢重要,而且時間隔得越長,未來的價值越低。由于我們要估計國家所承受的人力資本損失,貼現率的取值可根據社會的時間偏好來確定。評估中,我們分別取5%和10%,這兩個值也是經濟評估中常用取值。

3.3 估算結果

采用上文所建立的評估模型,估算抗美援朝戰爭期間中國人民志愿軍戰爭減員導致的人力資本損失。

依據式(1)和式(2),估算得出:當貼現率取5%,預期收入年限為35年時,年齡為25歲的年輕人在1953年的人力資本的貨幣化價值約為5740元;當貼現率取10%,在其他條件不變的情況下,其人力資本價值約為2783元(以1953年價格計)。以此數據為基礎,可計算抗美援朝戰爭中國人民志愿軍戰爭減員所造成的人力資本損失。

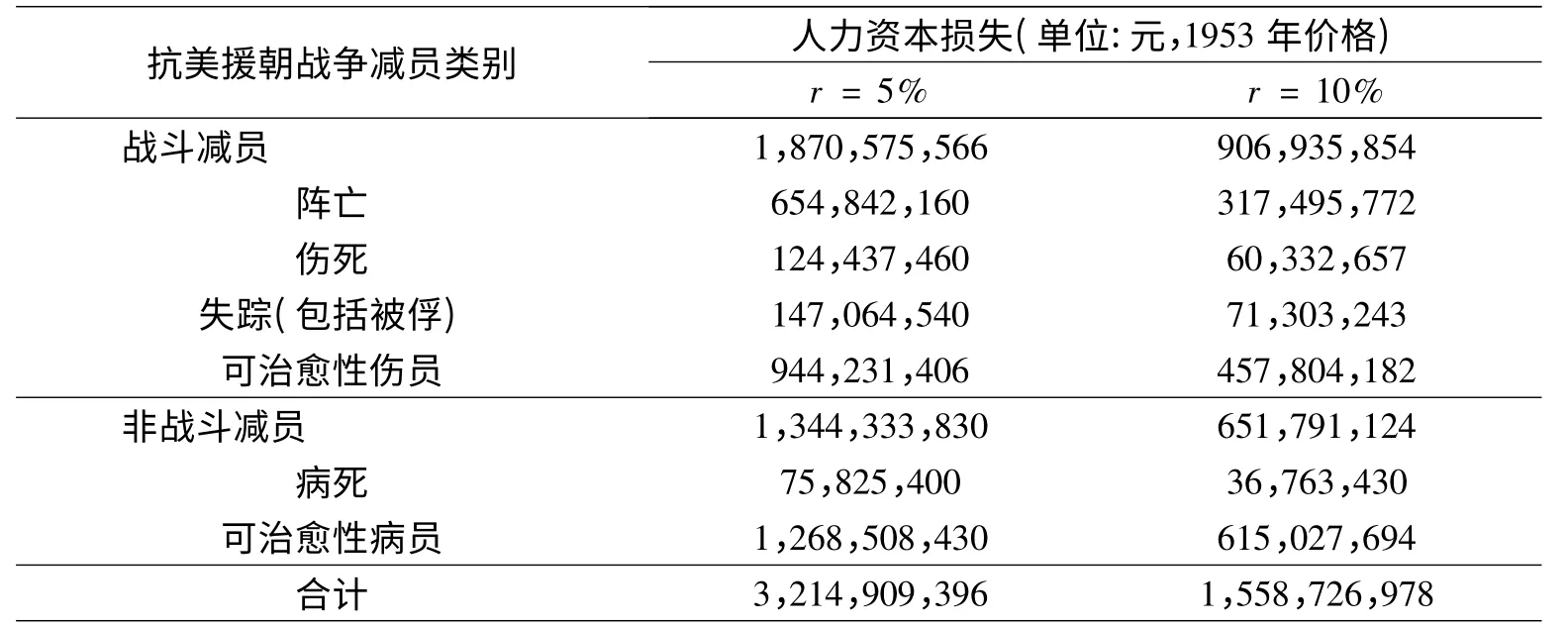

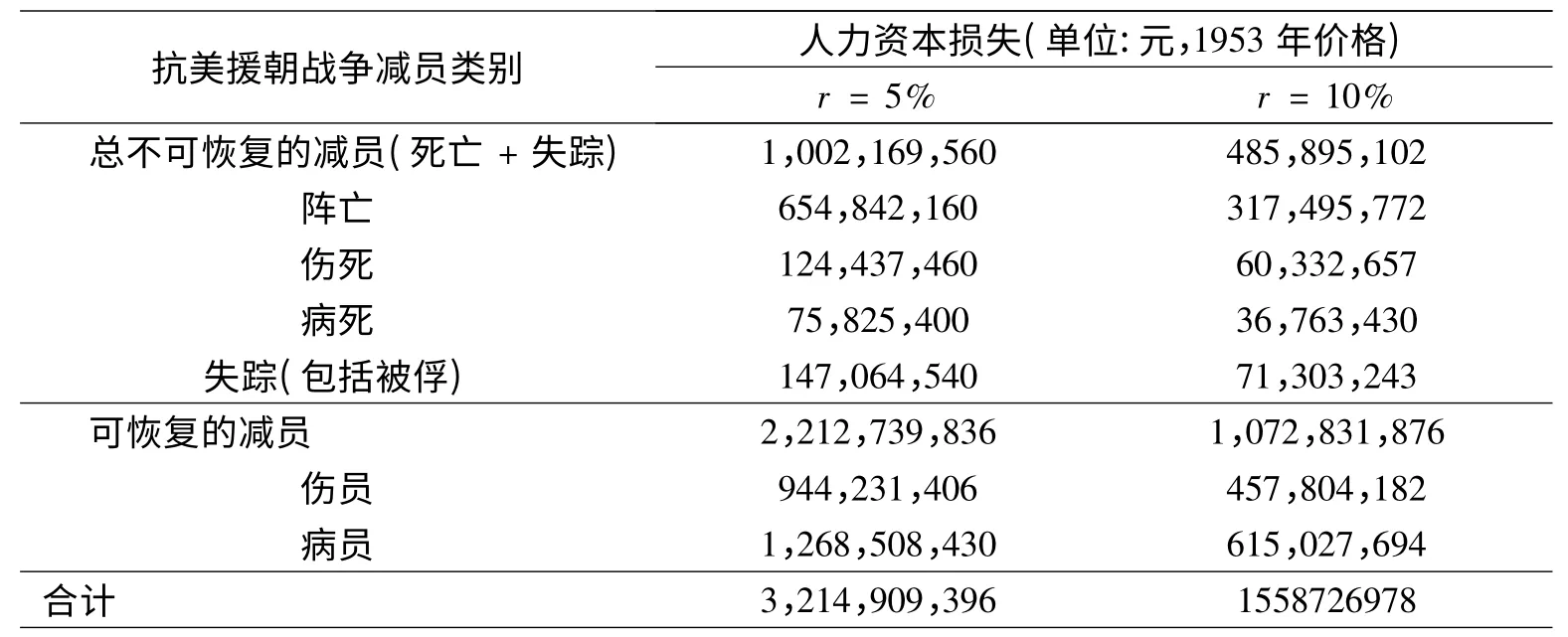

依據式(3)和式(4),估算得出:抗美援朝戰爭期間中國人民志愿軍戰爭減員給我國造成的人力資本損失約為16~32億元人民幣。其中,戰斗減員造成的人力資本損失約為9~19億元人民幣,非戰斗減員造成的人力資本損失約為7~13億元人民幣;不可恢復的減員造成的人力資本損失約為5~10億元人民幣,可恢復的減員造成的人力資本損失約為11~22億元人民幣(均以1953年價格計),見表1和表2。

表1 抗美援朝戰爭我國人力資本損失(戰斗減員和非戰斗減員)

表2 抗美援朝戰爭我國人力資本損失(不可恢復減員和可恢復減員)

抗美援朝戰爭期間中國人民志愿軍戰爭減員導致的人力資本損失占1953年GDP的1.94%~3.88%,占1950~1954年國防費總和的8.14%~16.28%。顯然,無論從絕對值還是相對值看,中國人民志愿軍戰爭減員給我國造成的人力資本損失都很大。

4 結束語

本文構建了基于預期收益的戰爭人力資本損失評估模型,通過對抗美援朝戰爭我軍人力資本損失的評估表明,該模型在我國現有統計體系提供的數據支持下,具有較好的適用性。該方法可為確定戰時軍人傷亡導致的人力資本損失水平提供計算依據,同時也可為確定戰時軍人傷亡保險給付水平提供精算依據。

1 波斯特.戰爭經濟學[M].盧周來,譯.北京:中國人民大學出版社,2010.

2 舒爾茨.論人力資本投資[M].吳珠華,譯.北京:北京經濟學院出版社,1990.

3 軍事科學院軍事歷史研究部.抗美援朝戰爭史[M].北京:軍事科學出版社,2000.

4 馬巒,方勇.戰術后勤學[M].北京:海潮出版社,2006.

5 徐焰.研究軍事歷史要注重定量分析和數字嚴謹[J].軍事歷史,2010,(2):18-22.

6 國家統計局國民經濟綜合統計司.新中國五十年統計資料匯編[M].北京:中國統計出版社,1999.

7 GREGORY MANKIW N,ROMER DAVID,WELL DAVID N.A Contribution to the Empirics of Economic Growth[J].Quarterly Journal of Economics,1992,107(2):407-437.

8 張帆.中國的物質資本和人力資本估算[J].經濟研究,2000,35(8):65-68.9 王曉軍,孟生旺.保險精算學[M].北京:中國人民大學出版社,2006.

猜你喜歡

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

小學生學習指導(低年級)(2018年6期)2018-05-25 01:42:18

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

唐山文學(2016年2期)2017-01-15 14:03:53

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

科學中國人(2015年4期)2015-02-28 09:12:39

小說月刊(2014年8期)2014-04-19 02:39:17

聲屏世界(2014年1期)2014-02-28 15:17:32

中國火炬(2012年3期)2012-07-25 10:34:02