社會保障基金費改稅的SWOT分析

2011-11-22 01:50:20張靜

當代經濟 2011年6期

○張靜

(華南師范大學經濟管理學院 廣東 廣州 510006)

社會保障基金費改稅的SWOT分析

○張靜

(華南師范大學經濟管理學院 廣東 廣州 510006)

社會保障基金費改稅是社會保障制度改革過程中的熱點問題,對于我國是否應該實行稅費改革,學者有不同的觀點。本文利用SWOT分析模型對中國社會保障費改稅的優劣勢,以及面臨的機會威脅進行了系統的分析,并根據分析結果提出了相應的戰略矩陣建議。

社會保障基金 費改稅 SWOT分析

一、引言

改革開放和市場經濟改革的深入帶來了人們生活水平的提高,使人們對社會保障的需求也在不斷增加,如何完善社會保障體系已經成為大家關注的話題,社會保障基金的籌集方式更成為了學術界探討的熱點問題。近幾年社會保障基金稅費改革的爭論持續著。總體而言,“主稅者”居多(王燕等(2001),王鳳宇(2006)等),“主費者”較少(李紹光(2004),鄭功成(2008)等)。早在1996年我國就開始提出開征社會保障稅,在當年的社會發展“九五”計劃和2010年遠景目標綱要中提出要逐步開征社會保障稅。學者從不同角度分析了社會保障基金“費”改“稅”的可行性和必要性,但卻很少結合當前社會保障基金“費”改“稅”的優缺點,以及改革將會面臨的機會和威脅進行系統地分析。本文將利用SWOT分析方法把社會保障基金“費”改“稅”的內部優劣勢、外部機遇威脅結合起來分析,更系統了解社會保障基金籌集狀況,力圖更好推動社會保障體制的完善和發展。

二、社會保障基金費改稅的內部優勢分析(S)

1、稅費改革已經具有征管基礎

雖然我國社會保障基金籌集還是以社會保障費的形式進行,但是20多年來的社會保障制度改革和實踐經驗為社會保障費改稅奠定了堅實的基礎。1998年起我國部分省市就開始了社會保險基金的征繳體制改革,征繳機構轉變為稅務機關。到2010年全國已經有河北、遼寧、江蘇等17各省、自治區、直轄市以及寧波、廈門2個計劃單列市由稅務機關征收各項或者單項社會保險費。這些試點工作為我國日后施行社會保障稅提供了寶貴的經驗。而且我國現今擁有嚴密有效的稅收征收系統和征管機構。隨著社會保障制度各項改革的深入開展,社會保障稅征、管、用分工協作的統一體系已經初具輪廓了。

2、開征社會保障稅有其優越性

“主稅者”研究表明社會保障稅是我國籌集社會保障基金的必然選擇,有其獨特優越性。首先費改稅能夠提高征繳率,增強征繳的權威性和法律強制性,從而解決社會保障基金征繳難、逃費等問題。其次開征社會保障稅實行專款專用,把社會保障納入財政預算,有利于利用我國的財政收入解決社會保障空賬運行的困難。再次開征社會保障稅,有利于建立規范的征收、使用、管理和投資制度,實現稅務機關、財政管理部門、社保支出部門的三位一體的管理體制,相互監督和制約,提高社會保障基金的安全性,有效防止腐敗和挪用擠占的出現。此外這也是與國際接軌的有效做法。

三、社會保障基金費改稅的內部劣勢分析(W)

1、我國社會保障發展不平衡

中國的社會保障制度在不斷完善是不爭的事實,但社會保障發展不平衡問題嚴重。這種不平衡不僅表現在社會保障在各地區之間發展不平衡,而且表現在城鄉發展的不平衡。在經濟發達地區社會保障比較完善,大部分實現了省級統籌,經濟落后地區社會保障卻并沒有得到有效的推廣;農村遠遠落后于城市,城鄉實行不同的社會保障模式。總體來說我國的社會保障并沒有形成全國統一的體系。地區和城鄉經濟發展的差距造就了不同地區、城鄉征收的社會保障費不一致,參保人數也不相同。社會保障稅要求社會保障制度安排一體化,但是我國目前的社會保障制度安排卻是呈現出多層次,如養老保險制度在職工、行政和事業單位人員、靈活就業者以及農民都有不同的制度安排……在這樣狀況下開征社會保障稅,統一稅率,以自愿為原則的社會保障費變成具有法律強制性的稅,暫時不具有太大可行性。

2、社會保障稅開征存在技術上困難

社會保障稅開征雖有助于解決社會保障費收繳存在的問題并完善社會保障體系,但仍存在一些技術問題尚未解決。鄭功成(2008)曾經指出我國暫不適宜實行社會保障稅,因為我國社會保障基金的有償性和稅收的無償性相互矛盾,而且社會保障稅的公共性和現行的社會保障模式格格不入。我國實行統賬結合的制度,從技術上說社會統籌部分可以改成稅,但具有私人性質的個人賬戶部分就行不通。如果要把個人賬戶部分也改為稅,要保持其激勵作用就必須針對不同行業職位等設計不同稅率,這樣的話也將會導致社會保障稅運行低效率。

四、社會保障基金費改稅的外部機會分析(O)

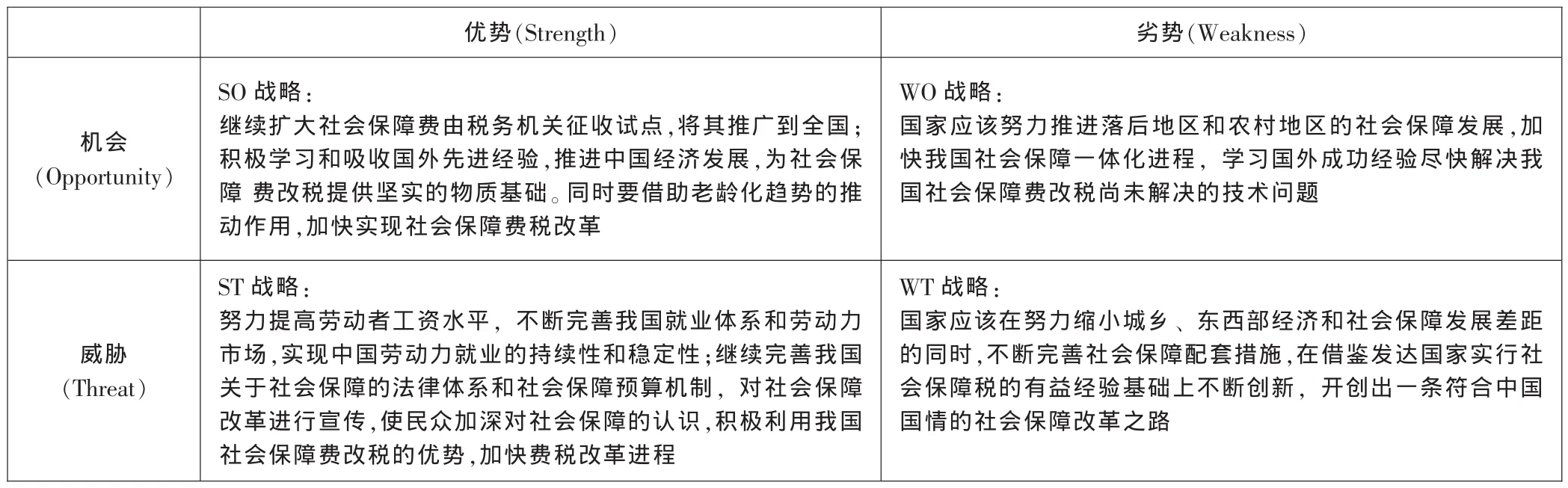

表1

1、許多國外成功經驗可以借鑒

雖然社會保障費改稅的潮流主要發生在1980年之前,此后的世界改革潮流已經變成了“稅改費”(鄭秉文,2007),這并不影響中國社會保障稅費改革。根據統計,目前全球共有172個國家建立了社會保障制度,其中近140個國家已經開征了社會保障稅。從財政收入看社會保障稅在西方國家已經成為僅次于所得稅的第二大稅種,其中美國、瑞士、巴西等國家的社會保障稅都有其各自的特點,盡管這些國家的國情與中國不盡相同,但它們在社會保障稅實施過程中注意總結經驗和不斷加以完善的做法、社會保障研究成果、成功運作模式能夠給我們國家實行社會保障稅提供大量可資借鑒和參考的經驗。

2、社會保障稅開征的社會環境較為成熟

雖然現行社保制度在運行中存在不少問題,但隨著對其建設力度的加大,截至2009年底,全國參加城鎮基本養老保險人數25673萬人,其中參保職工19374萬人,參保離退休人員6299萬人。參加城鎮基本醫療保險的人數43206萬人。2678個縣(市、區)開展了新型農村合作醫療工作,新型農村合作醫療參合率96.3%。新型農村合作醫療基金支出總額為832億元,累計受益7.0億人次。全國列入國家新型農村社會養老保險試點地區參保人數10277萬人。年末全國領取失業保險金人數為209萬人。全年2311.1萬城市居民得到政府低保,比上年減少34.5萬人;5228.4萬農民得到政府低保,增加468.4萬人。社會保障體系的改善使人們對社會保障的認同感增加。據國家勞動和社會保障局2006年調查,93.8%被調查者關心社會保障問題,希望國家加大社會保障力度。社會保障稅開征實際上是國家加大社會保障力度的表現,只要宣傳到位,較易為廣大群眾所接受。

五、社會保障基金費改稅的外部威脅分析(T)

1、我國勞動力市場狀況制約

學者研究普遍認為我國開征社會保障稅,應該是對超過起征點的工薪所得征稅,即只要工薪所得超過起征點的公民都要繳納社會保障稅。但問題在于我國目前平均工資水平還不高,尤其是隨農村剩余勞動力轉移大潮進入城鎮務工的農民工,他們工薪所得若超過了起征點就必須繳納稅款,否則就會違背了稅收公平和效率原則。但大部分農民工的流動性都比較強,多為靈活就業模式,所以收入不穩定,從而導致他們不一定有能力持續繳納社會保障稅。他們即使就只繳納一次的稅款,也有理由享受社會保障。此外,在我國城鎮中也存在許多靈活就業者,如何確定他們收入以及如何征收社會保障稅不僅是我國的難題,也是世界的難題。這種勞動力市場狀況的結果使我國的社會保障支出將大大增加,社會保障基金將難以承受。

2、開征社會保障稅的配套設施還不完善

張琦(2005)指出我國要開征社會保障稅應該加強相關配套措施的建設,包括加快社會保障法制建設和建立社會保障預算體制。雖然2010年10月28日我國通過的《社會保障法》,為社會保障稅開征提供了法律依據。但是我國并沒有出臺相應的社會保障法實施細則和配套的行政法規,在執行上只有宏觀方面的指導還是有所欠缺的。我國的社會保障制度體系雖已基本建立,但巨額的社會保障資金由各統籌地區分散管理,未納入國家財政預算體系,財政部門無法行使有效的監督,從2007年財政部門才將社會保險資金收支納入新的預算科目,我國初步建立社會保障預算制度,但是這個預算制度尚未完善。此外,在我國對社會保障的宣傳還不足,群眾對社會保障認識不深。

六、社會保險基金費改稅的戰略矩陣分析

通過對社會保險基金稅費改革的優劣勢、機會威脅的詳細分析,可以形成SO、ST、WO、WT戰略,見表1。

通過SWOT分析,可以清楚地看到雖然社會保障基金費改稅有很多優勢和機會存在,但仍存在許多未能解決的問題。社會保障稅開征并不能一蹴而就,必須逐步解決社會保障費改稅存在問題,化解其面臨外部威脅,才能進一步推進社會保障稅的實施。

[1]鄭功成:社會保障學——理念、制度、實踐與思辨[M].商務印書館,2008.

[2]李紹光:社會保障稅與社會保障制度優化[J].經濟研究,2004(8).

[3]陸解芬:對我國社會保障稅費爭論的思考[J].財金研究,2010(2).

猜你喜歡

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年15期)2009-08-22 07:35:46