高管團隊的社會資本與企業多元化戰略決策

——基于中國上市公司數據的實證研究

2011-11-16 03:55:48杜顏偉李字慶

東岳論叢 2011年5期

馮 棟,杜顏偉,李字慶

(1.北京師范大學,北京 100875;2,3.中國人民大學,北京 100875)

高管團隊的社會資本與企業多元化戰略決策

——基于中國上市公司數據的實證研究

馮 棟1,杜顏偉2,李字慶3

(1.北京師范大學,北京 100875;2,3.中國人民大學,北京 100875)

近些年來,在對企業戰略決策及其企業績效的解釋過程中,社會資本扮演的角色越來越重要,社會資本是企業在新經濟中得以保持持續競爭優勢的一種重要途徑。本文以高階理論為基礎,探討作為企業戰略決策的制定者和執行者的高管團隊(TopManagement Team)其社會資本與企業戰略決策中多元化戰略的關系。本文對134家上市公司數據的分析結果顯示高管團隊政治背景和跨行業背景對企業的多元化戰略決策有正向的促進作用,而相關協會身份對企業多元化戰略決策的影響則沒有得到支持,本文對研究結果進行了認真的思考和合理的解釋。

高管團隊;社會資本;多元化戰略

一、引 言

高管團隊(Top Management Team,簡稱 T MT)掌控著企業大部分資源的配置權,并且是企業人力資本的核心,其自身構建的社會網絡所蘊含的資源也形成了企業可以利用的資源的一部分。長期以來,學者們非常關注這個特殊群體,從學術的各個角度進行了大量研究,而高管團隊到底具有哪些特征,對企業戰略決策有何影響將是本文重點研究的問題。

Hambrick&Mason(1984)將決策者的認知基礎和價值觀引入了企業戰略決策的理論框架,并開創性地提出了高階理論 (Upper Echelon),這也標志著有關高層管理團隊研究的開始。基于高階理論的多元化戰略研究,大多選取了性別、年齡、受教育程度、職業背景等便于測量的管理者的人口背景特征 (W iersema&Bantel, 1992;Jensen&Zajac,2004)。

社會資本的概念是法國著名社會學家布迪厄(Pierre Bourdieu)于 20世紀 70年代提出來的,他指出:“社會資本是現存或潛在的資源的集合體,這些資源與制度化的關系網絡有關,也就是說,與一個群體中的成員身份有關。”

在管理學領域中,社會資本是一個從社會學中借用的概念,它可以為很多的經濟現象和管理行為提出新的解釋,特別對企業戰略領域的研究有重要的幫助。Moran(2005)認為社會資本的結構嵌入和關系嵌入將會給企業的管理績效帶來不同的影響;Fischer&Pollock(2004)認為社會資本在戰略變革中能夠提高企業的存活率;除此之外,社會資本理論引入管理研究的一個重要方面是對于戰略聯盟的研究,如 Chung、Singh&Lee (2000),Koka&Prescott(2002)等等。

高階理論試圖解釋企業績效反映了組織中的有權勢的人員的認知價值觀 (Hambrick and Mason 1984: 193)。但是,沒有關注在組織環境下高層管理團隊對企業施加影響的社會機制。而社會資本視角完全專注于解釋在社會結構中人獲取或動員資源的機制,因此,也頗受批評 (Adler and Kwon,2002)。雖然,社會資本的基礎是社會關系,可以用社會網絡的方法來描述,但是我們用高階理論的視角強調社會網絡中的人力資本,這稱之為社會資本理論,從搜集的文獻來看這一理論相對來說被忽視(Adler and Kwon,2002)。

總體來看,前人的研究多是從企業家角度探討多元化戰略的決策,或者對高管團隊與企業績效之間的關系進行研究,從社會資本視角探討高管團隊與多元化戰略決策的研究并不多。高管團隊是企業戰略的決策者,資源是企業戰略決策的基礎,高管團隊的戰略決策依賴其擁有和能夠動員的資源。高管團隊的社會網絡中蘊含大量的社會資源,高管成員可以通過這種網絡,從中獲得企業發展所需的資源,這就會促使企業進入其他行業領域,實施多元化戰略,增加企業價值。

二、理論與假設

高管團隊成員的政治背景有利于企業與政府保持良好的互動關系,在政府的支持下,企業更易獲得生存發展所需的信息、技術、土地等關鍵性資源。仔細觀察一些上市公司的高管成員,一些企業的高層經理無不具備某種形式的政府背景,或是親戚中有國家領導特殊政治身份,或是自身具有豐富的從政經驗,再或是具有兩會代表等政治身份等等。

胡旭陽、史晉川(2008)對中國民營企業 500強進行研究,他們把民營企業家獲得政治身份或地位看作是與政府建立良好的關系以獲得政治資源,比如當選各級人大代表、政協委員等,以便參與政治活動發揮政治影響力,獲取企業發展所需的資源。羅黨論、唐清泉(2009)從社會資本的角度分析,考察民營上市公司通過參與政治而形成的社會資本對企業獲得政策資源的幫助,研究發現,具有這種政治關系的民營企業得到政府的支持,更容易進入政府管制行業。故而,作者認為,在中國,企業高管團隊的成員的各種不同的政府背景身份創造的政治網絡不僅能夠幫助企業提前掌握政策動態,創造商業信息優勢,而且也能透過政治網絡中的人際信任來為企業帶來發展所需的各種重要資源與條件。當企業高管團隊的政治網絡越廣泛、網絡成員的政治地位與社會影響越強,則企業高管團隊所擁有和能夠動員的社會資本就越豐富,企業就能夠突破各種行業壁壘進入新的行業。因此,我們假設:

假設 1:高管團隊的政治背景與企業多元化戰略正相關。

高管團隊成員的個人經歷,對其自己構建的社會網絡有重要的影響,可以這么認為,其所經歷的行業越多,不但增加了其對不同行業的認識,也加深了對不同行業的發展的關鍵資源以及該行業的從業者的理解,關鍵是,他有機會嵌入行業相關的社會關系網絡,獲得行業發展的相關的稀缺的社會資源。由此,企業高管成員在不同行業內以及于行業相關的社會網絡中所能動用的資源也就越多,也就更為有利于企業獲取需要的各種資源,進而促進企業的多元化發展。

高管人員如果在不同的組織機構或行業都有從業經歷,這就擴展了其社會網絡的大小和多樣性 (Eisenhardt and Schoonhoven 1990,1996;Granovetter 1995)。在其他條件不變的情況下,我們認為,企業高管團隊成員中,相對于那些職業很少變動的高管來說,那些曾經在多家機構和多個行業工作過的高管,更可能擁有更大的社會網絡和更為豐富的社會資本。從一個組織到另一個組織,也就是從一個社會網絡的擴展。社會網絡理論表明,一個組織內的關系(ties)是牢固的、多元的、冗余的。而不同組織之間的關系則是相對稀疏的和比較弱的 (Granovetter,1973)。歷經多個組織機構和行業的高管相對來說有更多的機會來構建自己的社會網絡,其社會網絡越多越廣,社會網絡中嵌入的社會資本也就越多,其能夠使用和動員起來的社會資源也就越多,企業也就更容易實施多元化戰略。因此,本文假設:

假設 2:高管團隊的跨行業背景與企業多元化戰略正相關。

在眾多高管團隊成員中,除了擁有政府背景和跨行業背景之外,許多人還擁有行業協會背景。行業協會的主要職能有:一是代表職能,代表本行業全體企業的共同利益;二是溝通職能,作為政府與企業間的橋梁,向政府傳達企業的共同要求,同時協助政府制定和實施行業發展規劃、產業政策和有關法律;三是研究職能,開展對本行業國內外發展情況的基礎調查,提出建議,供企業和政府參考。行業協會對各個成員來說,是減少行業不確定性,獲取行業信息的重要渠道。企業發展戰略的制定,離不開宏觀的行業環境,如果高管團隊成員是某一行業協會成員,就可以了解整個行業的相關動態,了解行業的發展趨勢以及競爭對手的情況。

高管團隊成員所參加的行業協會越多,其所擁有和可以動員的相關資源也就多,在這一方面我們就可以認為其社會資本水平就越高。對于實施多元化發展的公司來說,它不可能不關心各行業的發展狀況以及趨勢,因此,行業協會就是一個很好的社會網絡,從該網絡可以獲得企業需要的信息、資源等,對企業多元化戰略的制定起到關鍵作用。需說明的是,此處的行業協會是一個廣義的概念,是指企業高管參加的與企業發展業務相關的各種協會,其不僅僅限于行業,如:某地工商企業聯合會,女企業家協會等。這種協會也是高管團隊成員所嵌入的影響企業發展的相關協會,在上市公司的高管簡歷中可以獲得的都是關乎企業發展的相關協會,因此,提出如下假設。

假設 3:高管團隊成員的相關協會身份與企業多元化戰略正相關。

三、研究方法

1.樣本選取

本論文采用上市公司數據,利用公開數據進行實證分析。根據中國滬市上市公司 2008年度報告,選取制造業中的 C0食品飲料、C4石油、化學、塑膠、塑料和 C8醫療生物制品三個行業,剔除高管簡歷不詳并無法通過其他渠道查明的公司,以及最近三年進行重大重組事宜(如 ST、PT)的公司。本研究中高管團隊成員共 5名,包括董事長、總經理、副總經理、財務總監,其中副總經理選兩名,按照 2008年公司年報篩選,如果有多名副總,按照年報中副總的順序選擇前兩名。如果有身兼數職者,根據實際情況,找出五名相對合理的高管成員,并且這些高管應該在2008年以前就已經入職,并擔任公司高管 1年以上,對于 2008年入職的高管則以其職位的前任高管的數據為依據。經過篩選和整理后,我們獲得 134家上市公司的樣本,其中 C0食品飲料業32家,C4石油、化學、塑膠、塑料行業 53家,C8醫療生物制品行業 49家。

2.變量選取與測量

(1)自變量

本研究借鑒邊燕杰和丘海雄、孫俊華和陳傳明等關于社會資本的測量研究,結合中國轉型經濟實際情況及數據來源可靠性等因素,把高管團隊社會資本的測量定義為以下三個維度:①高管團隊政治背景,指高管團隊成員的政治身份和政府工作背景。政治身份是指其否是各級人大代表或政協委員,政府背景是指高管成員是否在各級政府機構中任過職,根據年報中高管簡歷予以篩選,并進行編碼賦值。如果某位高管具有這種政治背景就賦值為 1,沒有的賦值為 0。整個高管團隊的總得分作為樣本的政治背景的測量,以其來衡量高管團隊的社會資本。該項總得分最大為 5,最小為 0。②高管團隊跨行業背景,指高管團隊成員的跨行業工作經歷。如果有與其現在所從事行業不同的工作經歷就賦值為 1,否則為 0。整個高管團隊在該項的總得分作為樣本跨行業背景的測量,用來衡量高管團隊的社會資本。該項總得分最大為 5,最小為 0。③高管團隊相關協會身份。高管成員只要在年報簡歷中標明其是某協會成員、理事或會長等,都賦值為 1,否則為 0。以人為單位統計,如果某高管在多家協會任職,不重復計算,只賦值為 1。整個高管團隊在該項的總得分作為樣本協會身份的測量,以衡量高管團隊的社會資本。該項總得分最大為 5,最小為 0。

(2)因變量

在研究多元化的文獻中,對企業多元化戰略的測量,一般經常用的有三種方法:基于 SI C的產品計算法,赫芬達爾指數 (Herfindahl Index),以及 Entropy法。本文采用經營業務數量和基于主營業務收入的 Herfindahl指數這兩個指標來測量公司的多元化水平。

具體來說,首先按照 2001年 4月中國證監會發布的《上市公司行業分類指引》的行業分類體系和《國民經濟行業分類與代碼》對行業和產品的定義,對企業的各業務單位按照行業進行編碼。結合本研究的需要,本文采用單字母加四位數的行業代碼對公司的業務進行細分。

(3)控制變量

①企業規模:本論文使用樣本公司年報中公布的 2006、2007、2008三年的總經營收入的均值的自然對數作為公司規模的測量指標。②企業所有制性質:國有控股企業賦值為 1,非國有控股的賦值為 0。③企業存續時間:以上市公司公開的首次注冊時間為起始年,計算截止我們樣本的設定時間 2008年。具體計算公式為:AGE=2008-T+1,其中 T為上市公司首次注冊年份。④所在區域人均 GDP:主要考察當地區域經濟的發展程度是否對企業多元化戰略決策有影響,因此,以企業所在區域的 2008年的人均 GDP作為地區發展程度的度量。⑤企業績效:使用樣本中 2006、2007、2008三年的加權平均凈資產收益率來衡量企業績效。

四、數據分析和結果

1.描述統計

表 1 變量的描述性統計分析

表 2 相關系數列表

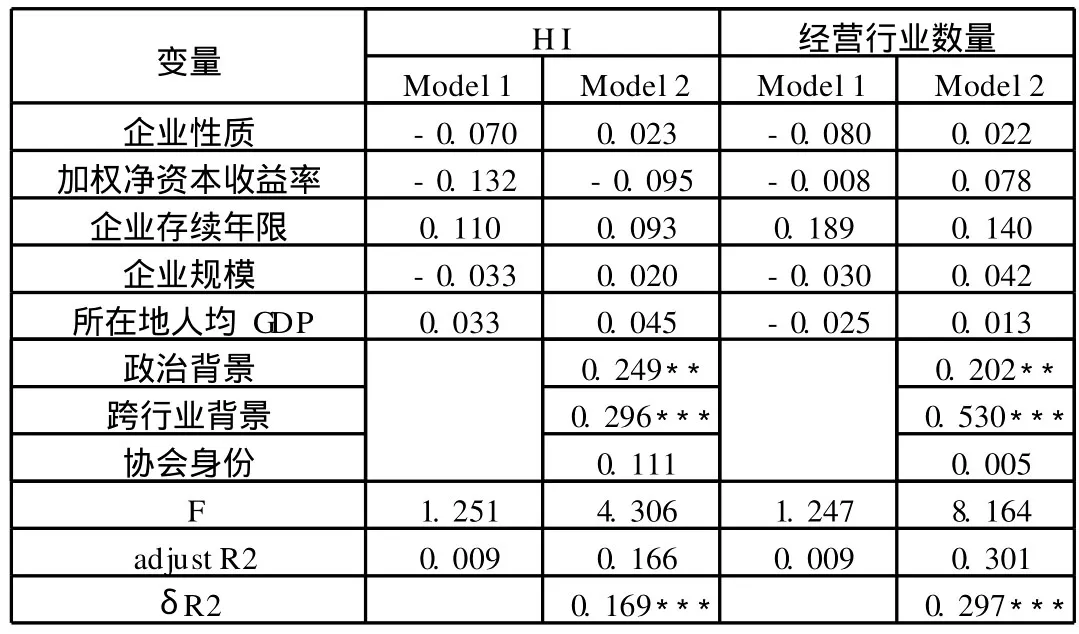

表 3 變量回歸結果

從表 1中可以看出:高層管理團隊的政治背景和跨行業背景的均值均超過了 0.5,而相關 (行業)協會身份的均值偏低。從企業性質上看,由于 1代表國有控股企業,0代表民營企業,樣本的均值為 0.63,這說明 134家樣本公司中國有控股企業占的比率較大。企業的平均存續年限為 12.99年,而企業所在地的人均 GDP為 34529.13。樣本企業平均的經營行業數量為 2.3個,H I的均值為 0.2572,這兩個指標是對樣本企業多元化程度的衡量。

2.相關性分析

以經營行業數量來衡量多元化程度時,有表 2中可以看出:高管團隊的政治背景與經營行業數量顯著正相關;高管團隊的跨行業背景與經營行業數量顯著正相關,相關系數相對較高;高管團隊的相關協會身份與經營行業數量的相關系數不顯著。以 H I來衡量企業多元化程度時,高管團隊的政治背景與 H I顯著正相關;高管團隊的跨行業背景與 H I顯著正相關;高管團隊的相關協會身份與 H I相關系數不顯著。經營行業數量與多元化程度 (H I)之間顯著正相關,相關系數很高,也就可以說明衡量企業多元化時經營行業數量與 H I具有相同的解釋效力。

3.回歸分析

4.統計結果分析

從表 3可以看出:以 H I為因變量時,高層管理團隊的政治背景與企業多元化程度的顯著正相關假設 1得到支持;高層管理團隊的跨行業背景與企業多元化程度顯著正相關,假設 2得到支持;高層管理團隊的相關協會身份與企業多元化程度相關不顯著,假設 3沒有得到支持。

同樣,以經營行業數量為因變量時,高層管理團隊的政治背景與企業多元化程度的顯著正相關,假設 1得到支持;高層管理團隊的跨行業背景與企業多元化程度顯著正相關,假設 2得到支持;高層管理團隊的相關協會身份與企業多元化程度相關不顯著,假設 3沒有得到支持。

由此可知,企業多元化水平,無論是用 H I衡量還是企業經營行業數量來衡量,得到的結果是一致的,這在一定程度上說明,這兩種方法都是可取的。

五、討論和結論

本研究共有 3個假設,其中,假設 1得到支持,高管團隊的政治背景與企業多元化戰略正相關。假設 2得到支持,高管團隊的跨行業背景與企業多元化戰略正相關。假設 3未得到支持,高管團隊的相關協會身份與企業多元化戰略不存在顯著相關性。

從企業獲得外部資源的角度看,高管成員的政治背景所構筑的社會網絡中存在大量的各種各樣的信息和資源,這些資源可以為企業所利用,進而促使企業實施多元化的戰略決策。轉型中的中國,由于受到中國傳統文化中“關系”的影響以及中國經濟體制并不夠健全的原因,政府在相關稀缺資源的分配和社會主義市場經濟中的調節作用依舊非常強大。企業處在這樣的客觀環境中,企業高管謀求與政府的良好聯系,從中可以降低宏觀環境的不確定性,保護產權,降低行業進入壁壘以及獲得重要的戰略性資源。

企業高管團隊的跨行業背景,一方面高管成員本身的過往的經歷會影響其現在的在企業發展方面的決策,另一方面其在過往行業的社會網絡中所構建的自己的社會網絡中更是蘊藏了大類的行業發展所需的資源。從這兩個方面來說,這種資源就有可能促使高管團隊做出多元化的戰略決策。

在本文的研究中,高層管理團隊的相關(行業)協會身份對企業多元化戰略決策的正向作用并沒有得到驗證,我們認為可能是由于以下原因:在樣本的統計過程中,我們發現高層管理團隊的個人簡歷中,統計到的都是相關協會的會長或副會長或者理事長,而沒有發現有會員。這不難理解,在個人簡歷中都突出一些主要的頭銜和重要的過往經歷,以便表明其在該行業中的地位,如:某行業協會的會長,想必一些高管成員雖然是協會會員,可并沒有在簡歷中體現出來,這相對于高管的政治背景和跨行業背景而言處于比較次要的位置。這就在一定程度上影響研究結果,統計過程中我們發現該指標的均值較低,可想而知,統計結果為什么會不顯著。

[1]Hambrick D.C,Mason P.A..“Upper Echelons:the Organization as a Reflection of

[2]Its Top Managers”.Academy ofManagement Review,1984.9(2):193~206.

[3]Bantel,K.A.&Jackson,S.E.Top Management and Innovation in Banking:Does the Composition of the Top Team Make a Difference?”.StrategicManagement Journal,1989.10,pp107~124.

[4]Andrew Shipilov.InseadWade Danis.“T MG Social capital,Strategic choice and Firm Performance”.European Management Journal,2006.24(1),pp.16~27.

[5]Lin,Nan,Building a Network Theory of Social Capital,Connection,1999.22(1),pp.21~56.

[6]MikeW.Peng and YadongLuo,“Managerial Ties and Fir m Perfor mance in a Transition Economy:The Nature of aMicro-Macro Link”,The Academy ofManagement Journal,2000.vol43,pp.486~501.

[7]Moses Acquaah,“Managerial Social Capital,Strategic Orientation and Organizational Performance in An Emerging Economy”,StrategicManagement Journal,2007.Vol.28,pp 1235~1255.

[8]David K.Hurst,“Top Manangement Teams and Organizational Renewal”,StrategicManagement Journal,1989.Vol.10:87-105.

[9]Don Knigeht、CraigL.Pearce,etc.“Top Management Team diversity、group process、and strategic consensus”,StrategicManagement Journal,1999.Vol.20:445-465.

[10]Chaur-Shiuh Young.“Top management team’s social capital in Taiwan”,Journal of Intellectual Capital,2005.Vol.6 (2):177-190.

[11]WENP IN TSAL.“Social capital、strategic relatedness and the formation of intraorganizational linkages”,Strategic Management Journal,2000.Vol.21:925-939.

[12]Janine Nahapiet.“Social Capital、Intellecutal Capital、and the organizational advantage”,Academy ofManagement Review, 1998.Vol.23,No.2,242-266.

[13]HardaldM.Fischer.“Effectsof social capital and power on surviving transformational change:the case of initialpublic offerings”,2004.Vol.47,No.4,463-481.

[14]W.Randy Evans.“A social capital explanation of the relationship between functional diversity and group performance”, Team PerformanceManagement,2005.Vol.11,No.7/8,302-315.

[15]Jerary Haleblian,“Top management team size,CEO dominace,and fir m perfor mance:the moderating roles of environmental turbulence and discretion”,Academy ofManagement Journal,1993.Vol.36,No.4,844-863.

[16]Lin,Nan.“Social resources and SocialMobility:A Structural Theory of StatusAttainment”,SocialMobility and Social Structure.1990.pp.247-271

[17]Koka.B.Prescott,J.E.Strategic alliances as social captial.A multid imensional view[J].Strategic Management Journal. 2002.23(9):795-816.

[18]Peng,M.W.,Lu,Y.Treasures in the China house:A review of management and organizational research on greater China. Journal ofBusiness Research,2001.52(2):95-110.

[19]HaiyangLi and Yan Zhang,“The Role ofManager’s PoliticalNetworking and Funcational Experience in New Venture Performance:Evidence form China’s Transition Economy”,StrategicManagement Journal,2007.Vol.28,pp.791-804.

[20]邊燕杰、丘海雄:《企業的社會資本及其功效》,《中國社會科學》,2000年第 2期。

[21]蔣春燕、趙曙明:《社會資本和公司企業家精神與績效的關系:組織學習的中介作用——江蘇與廣東新興企業的實證研究》,《管理世界》,2006年第 10期。

[22]石軍偉、胡立君、付海艷:《企業社會資本的功效結構:基于中國上市公司的實證研究》,《中國工業經濟》,2007年第 2期。

[23]陳傳明、孫俊華:《企業家人口背景特征與多元化戰略選擇——基于中國上市公司面板數據的實證研究》,《管理世界》,2008年第 5期。

[24]趙延東、羅家德:《如何測量社會資本:一個經驗研究綜述》,《國外社會科學》,2005年第 2期。

[25]張建軍、李宏偉:《私營企業的企業家背景、多元化戰略與企業業績》,《南開管理評論》,2007年第 5期。

[26]巫景飛、何大軍等:《高層管理者政治網絡與企業多元化戰略:社會資本視角——基于我國上市公司面板數據的實證分析》,《管理世界》,2008年第 8期。

[27]陳忠衛、魏麗紅等:《高管團隊的心理契約與組織績效關系的實證研究》,《山西財經大學學報》,2009年第 31卷第 2期。

[28]孫俊華、陳傳明:《企業家社會資本與多元化戰略選擇:一個多視角的分析》,《科學學與科學技術管理》,2009年第 8期。

[29]賀遠瓊等:《企業高管社會資本與企業經濟績效關系的實證研究》,《管理評論》,2007年第 3期。

[30]李華晶、邢曉東:《高管團隊與公司創業戰略:基于高階理論和代理理論融合的實證研究》,《科學學與科學技術管理》,2007年第 9期。

[31]徐強、魏澤龍等:《高管團隊特征與戰略變化關系的理論分析框架研究》,《西安交通大學學報》,2009年第 1期。

[32]張必武、石金濤:《國外高管團隊人口特征與企業績效關系研究新進展》,《外國經濟與管理》,第 27卷第 6期。

[33]陳偉民:《高管層團隊人口特征與公司業績關系的實證研究》,《南京郵電大學學報》,第 9卷第 1期。

[34]周小虎、馬莉:《企業社會資本、文化取向與離職意愿》,《管理世界》,2008年第 6期。

[35]羅黨論、唐清泉:《政治關系、社會資本與政策資源獲取:來自中國民營上市公司的經驗證據》,《世界經濟》,2009年第7期。

[36]胡旭陽、史晉川:《民營企業的政治資源與民營企業多元化投資——以中國民營企業 500強為例》,《中國工業經濟》, 2008年第 4期。

[37]賀遠瓊、田志龍等:《企業高管社會資本與企業經濟績效關系的實證研究》,《企業戰略管理》,2007年第 3期。

F272.91 [文獻標識碼 ]A [文章編號]1003-8353(2011)05-0176-06

馮棟 (1972-),男,北京師范大學認知神經科學與學習研究所博士后,研究方向:投資心理學;杜顏偉、李字慶,中國人民大學企業管理專業碩士,研究方向:戰略管理。

猜你喜歡

節能與環保(2022年3期)2022-11-24 13:25:57

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

汽車工程師(2021年12期)2022-01-17 02:29:54

當代陜西(2020年14期)2021-01-08 09:30:42

云南畫報(2020年9期)2020-10-27 02:03:26

中國公路(2017年8期)2017-07-21 14:26:20

貴州師范學院學報(2016年4期)2016-12-01 03:54:07

集美大學學報(教育科學版)(2014年4期)2014-02-28 01:11:41