深圳投資率合理水平分析

2011-11-02 08:34:58張明哨

特區實踐與理論 2011年1期

張明哨

深圳投資率合理水平分析

張明哨

人們通常形象地將投資、消費、凈出口稱為拉動經濟增長的“三駕馬車”。消費具有較強的相對穩定性,波動幅度很小,而凈出口雖具有較大的不確定性,但其在經濟總量中的比重一般遠小于投資和消費。因此,投資成為經濟波動的重要因素和調控經濟增長的重要手段。

近些年來,中國投資率水平不斷提高,已超過40%,遠超過世界平均水平,引起各方面的關注和擔憂。但與此同時,深圳近幾年的投資率卻與全國的情況背道而馳、逐步走低,2008年已經達到26%的較低水平(2009年深圳投資率因實施擴大內需政策略有提高,但具體數據尚未公布),甚至低于部分發達國家或地區。有的學者認為,深圳投資率降低表示深圳經濟發展對投資的依賴程度降低,深圳經濟增長模式正在向先進國家或地區看齊。有的學者認為,深圳過低的投資率水平是導致深圳近些年經濟增長速度不斷下降的主要原因,深圳應該大幅度提高投資率,向全國平均水平看齊,以保持深圳經濟的持續增長。

深圳投資率的合理水平應該如何,是值得認真研究的問題。

一、深圳投資率變化情況分析

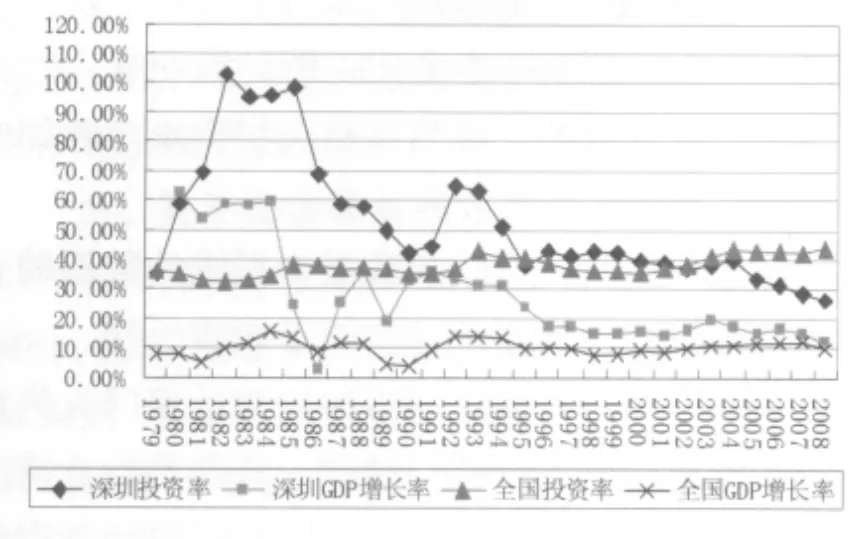

圖1顯示了深圳投資率與深圳GDP增長率變化情況和全國投資率與全國GDP增長率變化情況。①

(一)從深圳投資率與深圳G D P增長率的關系來看

深圳投資率與GDP增長率表現出了較強的相關性,兩者的發展趨勢、波動方向基本一致。在改革開放初期,深圳GDP增長率高達60%左右時,深圳投資率也處在100%左右的超高位區間,這與改革開放初期深圳經濟基礎差、主要以基本建設為主的經濟發展特點是相吻合的;1986年后,深圳投資率與GDP增長率同步回落,變化趨勢完全一致,在深圳投資率回落到40%左右時,深圳GDP增長率也回落到20%以下,并在近幾年表現出了進一步同步回落的趨勢,顯示深圳投資與深圳經濟增長的密切關系。

圖1:深圳投資率、G D P增長率與全國投資率、G D P增長率的比較

(二)從深圳投資率與全國投資率的關系來看

深圳投資率變化情況與全國投資率相比顯示了較大的差異。全國投資率變化比較平緩,30年間的整體波動在31%至44%的區間,波動幅度只有13個百分點,只是近幾年在超過40%后呈現了逐步上升的趨勢。

深圳投資率波動幅度巨大,在1986年以前,深圳投資率達到100%左右,高出全國投資率70%以上,即使在1986-1994年間深圳投資率逐步回落,也仍然高出全國投資率20%左右。1994-2004年,深圳投資率水平與全國投資率基本持平,兩者均維持在40%左右。但2004年后,深圳投資率進一步下滑,跌落到26%的水平,而全國投資率則在2004年后穩步上升,達到44%的水平,深圳投資率只相當于全國投資率的60%。在此期間,深圳GDP也逐步下滑,雖然仍高于全國GDP增長率,但差距逐步縮小。

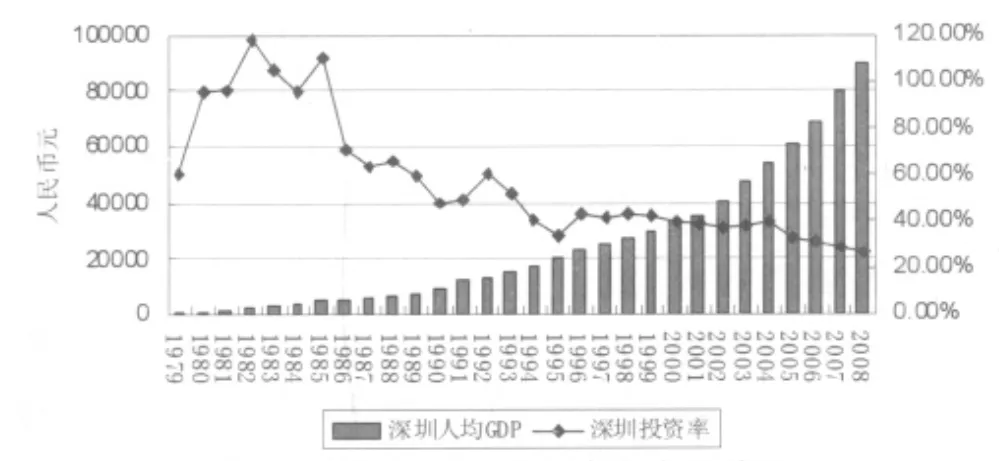

(三)從深圳投資率與深圳人均G D P變化情況來看

圖2:深圳人均G D P與投資率變化情況

1996年以前,深圳還處于前期建設階段,投資率一直保持很高的比例,人均GDP較低。因此,重點研究1996年以后的情況。

1996年至2004年,深圳投資率持續平穩保持在40%左右時,此期間深圳人均GDP從1996年的22498元(約3000美元)增長到2004年的54236元(約7000美元)。2004年后,深圳人均GDP則繼續穩定上升,于2007年突破10000美元大關,至2008年達到89814元(約13000美元),而從2004年開始深圳投資率則開始呈現下降趨勢,從2004年的39%下降到2008年的26%左右。

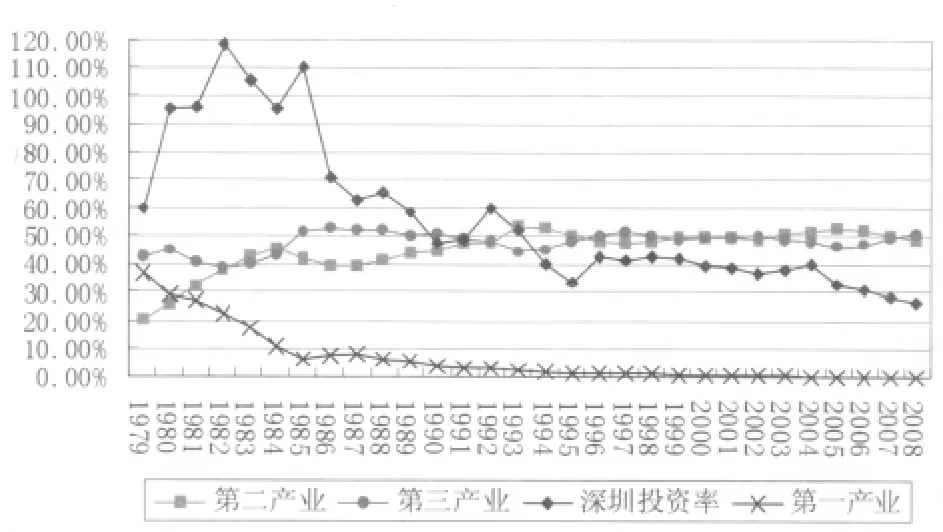

(四)從深圳投資率與第一、二、三產業比重變化情況來看

圖3:深圳投資率與深圳一、二、三產業比重變化情況

可以看到,在改革開放初期,第一產業在深圳GDP中還占有重要地位,接近40%,略低于第三產業,但遠高于第二產業。在隨后的10年里,長時間的、超高的投資率為深圳從邊陲小鎮發展成為現代化城市發揮了重要作用,到1990年,第一產業比重就下降到不足5%,1998年后下降到不足1%。

深圳第二、三產業的比重在1996年至2004年都基本穩定在50%左右,波動不足5%,而深圳投資率也保持在40%上下。2004年后,深圳投資率從2004年39%下滑到了2008年26%左右,而深圳第二產業整體趨勢也出現了一定程度的下降,從2004年51.6%下降到2008年的48.9%。可見,深圳投資率與深圳第二產業比重表現出了一致的發展趨勢。應當說明的是,2003年市政府提出了適度重型化戰略,因此,2003年、2004年的投資率出現了短暫的升高,而2005年深圳第二產業比重的短暫提高可以看作適度重型化戰略發揮作用的滯后效應。

二、深圳投資率與先進地區的比較

(一)與香港的比較②

香港與深圳一樣,都是一座城市,而且僅一河之隔,經濟交往密切。而且,深圳的發展正是得益于毗鄰香港的區位優勢。

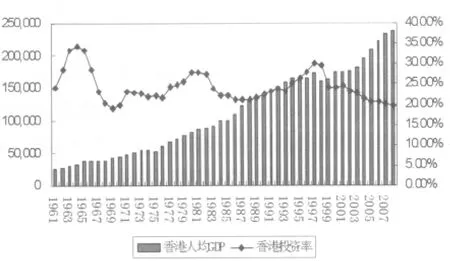

從圖4可以看到,自1961年至2008年,香港的人均GDP從25706港元(約5000美元,按當年匯率折算,下同)上漲至236989港元(約30000美元),實現了經濟的飛躍。期間,香港投資率呈現了三次波浪式的變化過程,高點分別出現在1964年(34.21%)、1980年(27.77%)、1997年(30.16%)。亞洲金融風暴后,香港投資率一路下降,近幾年投資率維持在25%~20%。

圖4:1961-2008年香港投資率與人均G D P變化情況(2007年不變價,港元)

首先,從人均GDP水平來看,深圳2008年底人均GDP水平已經超過13000美元,基本相當于香港80年代中期的水平。為便于對比,本文考察深圳、香港人均GDP從5000美元至13000美元對應時間段內的基本情況。香港人均GDP從5000美元至13000美元大約用了18年時間,期間平均投資率為23.52%,深圳人均GDP從5000美元至13000美元用了8年時間,平均投資率為33%,是香港平均投資率的1.4倍。

其次,從今后經濟發展速度要求來看,深圳市《關于〈珠江三角洲地區改革發展規劃綱要(2008至2020年)〉的實施方案》中明確提出到2020年深圳人均GDP達到20萬元(約30000美元),與香港2007年的水平相當。從香港發展的情況看,香港人均GDP從13000美元至30000美元大約用了20年時間(期間曾有過反復),平均投資率為23.69%。也就是說,深圳要用11年時間達到香港用20年實現的人均GDP水平。因此,深圳今后11年間的投資率也高出香港投資率一定的比例才能完成這一任務。

第三,從第一二三產業比重關系來看,香港第三產業在經濟總量中的比重在上世紀80年代的平均水平是70.3%,90年代的平均水平是82.7%,2008年已經超過92%。而深圳目前第三產業比重僅略高于50%,即便根據深圳市《關于〈珠江三角洲地區改革發展規劃綱要(2008至2020年)〉的實施方案》的要求,深圳第三產業比重至2020年也僅為65%,遠低于香港目前的水平。根據產業結構演進的規律,在第二產業比重較高時,其投資率水平一般也較高。因此,深圳目前的產業結構也要求深圳投資率應高于香港投資率一定比例,才能達到預想的經濟目標。

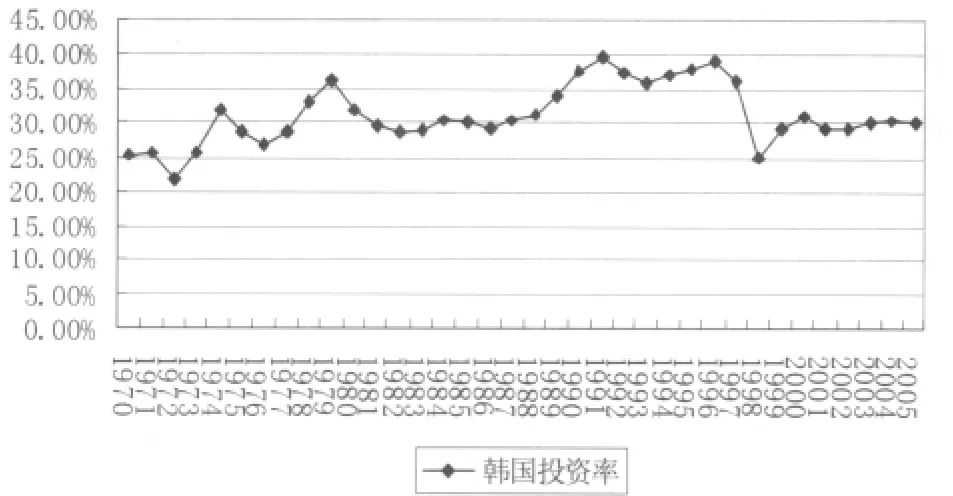

(二)與韓國的比較③

韓國是一個國家,與深圳作為一個城市的特點不同。但是,韓國在1993年人均GDP到達13000美元之前時,其第二、三產業比重也長期維持在45~50%左右,與深圳目前的狀況比較接近。

為便于與上面時段相對比,本文截取韓國1993年之前的8年和1993年之后的11年進行研究。韓國在1985~1992年的平均投資率為33.7%,與深圳相應時段(2002~2009年)33%的投資率水平基本相仿。可見,韓國與深圳在產業結構、經濟增長動力方面具有較大的相似性。而韓國在人均GDP達到13000美元后的11年(1993~2004年)的平均投資率為32.6%,平均投資率水平較之前的8年并沒有大的降低。

圖5:韓國投資率變化情況

從未來深圳的產業結構發展趨勢來看,根據產業結構演進的基本規律,第三產業比重的迅速提升是要以第二產業的充分發展為前提的。雖然深圳的第二產業尤其是高新技術產業發展水平較高,但在產業規模、創新能力、世界地位等方面距離韓國還有較大的差距。可見,在今后相當長一段時間內,深圳仍然要繼續加快第二產業的發展。因此,深圳今后11年要想保持較快的增長速度,其投資率水平也不應該較之前出現大幅度的降低。

根據上述分析可以看到,首先,香港、韓國在人均GDP超過13000美元后相當長一段時間內,其投資率水平仍然基本保持之前的水平,尤其是與深圳產業結構類似的韓國,其投資率水平仍然長期保持在30%以上。因此,深圳人均GDP達到13000美元后相當長一段時間內,在產業結構還沒有發生重大轉變的情況下,投資率應該繼續保持原有的水平。其次,深圳規劃在2020年人均GDP達到20萬元,這一目標實現的時間較香港、韓國大大縮短。因此,深圳今后十年就應該繼續保持一定的發展速度,至少不應低于近幾年的平均增長速度。根據前面對投資與經濟增長關系的論述和深圳當前的產業結構特點分析,深圳要實現這樣的目標就應該繼續保持一定的投資率水平。

綜合上述分析,并考慮到今后物價上漲、人口增長、國際經濟環境不穩定等因素對深圳經濟增長的不利影響,深圳要確保2020年經濟目標的實現,就應該繼續保持一定的投資率水平,而不應該任其下滑。從政府宏觀調控的角度出發,并考慮到經濟運行的實際波動,本文認為未來十年深圳投資率水平應該控制在25%~35%之間。

對于本文開頭中提到的兩種觀點,筆者認為雖然都有一定道理,但都有失偏頗。一方面,雖然投資率下降表明深圳經濟增長對投資依賴程度下降,但在深圳產業結構沒有發生根本性轉變的情況下,投資率持續下滑對經濟增長是十分不利的,經濟增長大幅度減緩將對深圳的城市建設、就業、民生福利水平、產業發展等產生一系列問題。另一方面,深圳未來的確應該繼續保持一定的經濟增長速度,但深圳不應該也不可能將投資率再次提高到全國平均水平,繼續主要依靠投資來拉動經濟增長。根據投資率變化的一般規律,深圳當前的經濟發展水平決定了深圳的投資率不必再恢復到40%以上。深圳應該利用三十年改革開放積累的經濟成果和改革經驗,積極探索經濟增長的新模式,繼續為全國經濟發展提供經驗和借鑒。

三、深圳改進投資率水平的具體對策

通過上述分析可見,深圳投資率合理波動范圍在25%~35%之間。而2008年深圳投資率水平(26%)已經到達了深圳投資率合理波動范圍的低限,因此應采取一定措施適當提高深圳的投資率水平。這并不是說深圳今后要依靠加大投資來保持經濟增長速度,而是要通過投資的增量作用達到優化產業結構、轉變經濟增長方式、改善城市環境的目標,增強深圳經濟發展的后勁,抓住當前經濟發展的有利時機,促進深圳經濟盡快再上新臺階。

綜合來看,深圳投資率近些年持續走低是有其客觀原因的:一是深圳經過30年的快速發展,工業化、城市化程度已經達到了較高的水平,2009年深圳人均GDP達12932美元,超過中上等國家收入水平標準。因此,深圳的投資率水平已經逐步進入了投資率變化曲線“馬鞍形”的下降階段。二是深圳第二產業以高新技術產業為主,而裝備制造、汽車、化工等所占比重較低,整體而言對投資的需求不旺盛。三是深圳土地面積不足2000平方公里,改革開放以來長期受到大干快上的思想的影響,重數量、輕質量,土地利用效率低下,造成近些年土地資源枯竭,土地成本大幅提高,極大地限制了固定資產投資的增長。

筆者認為,從深圳目前的實際情況來看,可以重點從以下幾方面考慮加大投資力度:

(一)采取積極政策調動民間投資力量

目前,民間投資已占深圳固定資產投資中全部內資的半壁江山,在經濟發展中發揮著主要作用。但一般情況下,民間投資對經濟發展趨勢非常敏感,其趨利避害的特性使其在經濟波動中往往發揮著推波助瀾的作用,往往與政府的“反向”調控措施背道而馳。在2009年應對國際金融危機的宏觀調控中,深圳完成政府投資近600億元,比2008年增長300億元,但深圳全社會固定資產投資僅完成1709億元,較2008年增長280億元。也就是說,雖然2009年深圳GDP增長了10.7%,固定資產投資增長了16.5%,但實際上民間投資反而減少了約20億元。可見,深圳民間投資作用和潛力還遠未得到發揮。

目前,國家以及省政府都制訂了促進民間投資的專門扶持政策,鼓勵民間投資的發展。深圳應該抓住機會,根據國家以及省政府的政策,抓緊出臺深圳鼓勵民間投資的具體實施辦法,加大對民間投資的扶持力度,放開對民間投資領域的限制,通過補助、貼息、獎勵等辦法引導民間資金、外資的投資方向,避免在固定資產投資中政府投資唱獨角戲的局面,推動民間投資為深圳經濟發展貢獻更大的力量。

(二)加大對生物、新能源等戰略性新興產業的投資力度

戰略性新興產業是指在未來經濟中會占據重要戰略地位,但目前還處于培育階段的產業。上世紀90年代,深圳居安思危,在全國率先確定高新技術產業作為重點支柱產業,全面調動各種資源支持高新技術產業的發展,不但成功實現了深圳產業發展的重大轉型,也為此后深圳經濟十多年的持續健康發展指明了方向。

目前,深圳高新技術產業雖然取得了長足的發展,但也存在著隱憂。首先,深圳高技術產業內部結構比例非常不合理,電子信息制造業比重超過90%,占據絕對統治地位,而其他高新技術產業或領域的發展仍非常稚嫩。而且,全球電子信息制造業經過幾十年的超常增長,發展空間已經不大,深圳也面臨同樣的問題。根據世界各國的研究,下一次世界級的重大技術革命最有可能發生在生物、新能源領域,并由其帶動經濟結構、產業結構的更新換代,推動新一輪全球經濟的發展。

根據固定資產投資宏觀調控既要調總量,更要調結構的思路,建議深圳應抓住當前的有利時機,將生物、新能源確定為深圳當前重點扶持的戰略性新興產業,像當年支持高新技術產業發展那樣,調動政府投資、民間投資等各方面的力量,全力推動深圳生物、新能源產業的發展,爭取能夠與世界先進國家進行同步競爭。這樣,既可以保持深圳投資率水平,更有利于為深圳經濟的長期發展提供有利保障。

(三)加大城市基礎設施和更新改造的投資力度

經過30年的建設,深圳城市基礎設施日趨完善,正逐步向國際化城市看齊。然而,由于受歷史因素的影響,深圳特區內外的城鄉二元化結構并沒有根本性的改變,特區外基礎設施建設水平嚴重落后,甚至不及內地中等城市的發展水平。即使是在特區內,大量的城中村、舊工業區長期無法改造,基礎設施落后、城市管理不到位,形成了日益嚴重的“特區內城市包圍農村,特區外農村包圍城市”的格局,與深圳所追求的國際化城市目標相去甚遠。

根據深圳目前的實際情況,建議深圳應以特區外基礎設施建設和特區內的舊城舊村舊工業區改造為重點,繼續加強城市化的投入力度和建設水平。當前,可抓住特區范圍擴大的有利時機,以新區建設為著力點,突出特區外的道路、河流、污水管網、學校、醫院等基礎設施建設,逐步實現特區內外的一體化發展。建議在繼續推進光明、坪山新區、前海管理區建設的基礎上,加快啟動大鵬濱海新區、龍華新區及其他新區的運作,實現特區外管理體制改革和基礎設施建設的飛躍。同時,加快特區內的城中村、舊工業區等改造力度,大規模推動新一輪城市更新建設,一方面提升城市整體環境和面貌,另一方面利用舊工業區改造提升產業檔次,進一步促進深圳產業結構的轉型。

(四)加大數字化城市管理建設的投資力度

隨著深圳經濟發展水平的不斷提高,廣大市民對政府服務、城市管理的需求也逐步提升。深圳面積狹小,常住人口近900萬人,暫住人口超過300萬人,人口密度居全國城市首位,深圳本地機動車登記保有量超過150萬輛,還有數十萬輛內地、港澳、軍警車輛長期在深圳行使,城市負荷巨大。面對如此艱巨的管理任務,深圳要想實現高效的政府服務和城市管理,保障廣大市民的基本需求,單純依靠管理人員的增加是無法實現的。

結合深圳自身信息產業發達的優勢,建議深圳加大數字化城市管理建設方面的軟硬件投入,通過信息技術、網絡技術、物聯網技術對整個城市進行數字化的高效管理。前些年,深圳已經在交通違章監控、基層人口管理、社會治安等方面進行了數字化城市管理的試點,并取得了較好的效果。建議除了繼續在上述方面加大投入外,還可以以智能交通、無線城市建設為重點,進一步加大數字化城市管理建設的力度。這些投入涉及到數字攝錄設備制造、芯片制造及設計、物聯網技術、通訊設備制造、軟件開發等眾多深圳的強勢產業,不但有利于提高深圳城市管理效率,而且還可以將相關管理經驗和數字技術及設備向內地推廣,對深圳相關產業發展會產生巨大的推動作用。

注釋:

①數據來源于《中國統計年鑒2009》、《廣東統計年鑒2009》,但1996年以前深圳投資率數據為作者近似計算所得。

②香港有關數據來源于香港特區政府統計處網站http://www.censtatd.gov.hk/。

③韓國有關數據來源于陳朔、馮素杰:“產業結構優化升級中幾個問題的國際經驗和啟示”,《經濟問題探索》2008年第三期;喬為國著:《中國高投資率低消費率研究》,社會科學文獻出版社,2007年。

(作者:深圳市發改委重大項目處副處長)

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

民生周刊(2020年13期)2020-07-04 02:49:22

火花(2019年12期)2019-12-26 01:00:28

人大建設(2019年12期)2019-05-21 02:55:32

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

大社會(2016年6期)2016-05-04 03:42:05

學苑創造·A版(2015年11期)2016-01-14 09:03:27

中國火炬(2010年8期)2010-07-25 11:34:30