實現我國經濟增長需求模式轉換的路徑與政策選擇

2011-10-30 13:44:44李建偉

重慶理工大學學報(社會科學) 2011年5期

關鍵詞:經濟

李建偉

(國務院發展研究中心宏觀經濟研究部,北京 100010)

實現我國經濟增長需求模式轉換的路徑與政策選擇

李建偉

(國務院發展研究中心宏觀經濟研究部,北京 100010)

當前我國經濟發展不存在消費需求不足的問題,但我國出口占全球出口比重即將見頂,未來出口擴張空間將日益縮小,我國經濟發展模式亟待從外需拉動為主向內需拉動為主轉化。從國際經驗看,實現經濟增長需求模式轉換的關鍵在于提升國內消費需求。擴大國內消費需求、增強消費需求快速增長的可持續性,需要從增加居民收入、縮小收入差距和改善消費環境三方面著手。

經濟增長;需求模式;國際經驗

近年來我國經濟持續快速增長,是出口和國內消費需求均快速增長的結果,經濟發展不存在消費需求不足的問題。但我國出口面臨國際市場需求不足的制約,未來擴張空間日益縮小,經濟發展模式亟待從外需拉動為主向內需拉動為主轉化。從國際經驗看,實現經濟增長從外需拉動為主向內需拉動為主的發展模式轉換,關鍵環節在于提升國內消費需求。目前我國人均 GDP水平已達到全球中等收入水平,未來消費需求規模擴張和消費結構提升空間巨大,是實現我國經濟增長需求模式轉化的良好時機。擴大國內消費需求、增強消費需求快速增長的可持續性,需要從增加居民收入、縮小收入差距和改善消費環境三方面著手。

一、當前我國經濟發展不存在消費需求不足問題

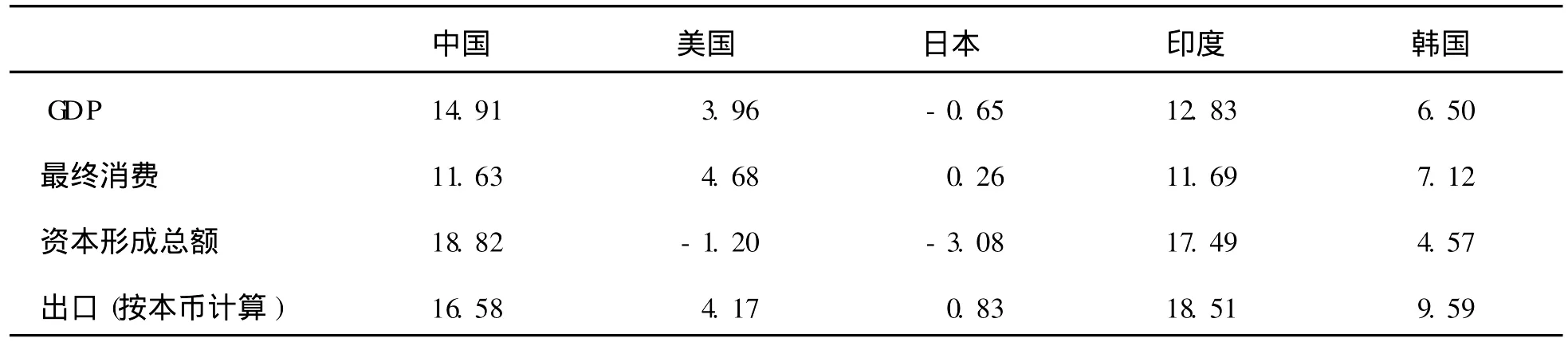

投資、消費和出口是拉動經濟增長的三大需求因素,其中投資短期內是需求因素,長期看是供給因素。從需求決定論的角度看,投資需求的規模與結構,取決于消費需求和出口的規模與結構。因此,從根本上看,決定經濟增長的基礎需求是消費和出口。2000年以來我國經濟持續快速增長,2001—2009年期間名義 GDP(支出法)年均增長14.91%。這一持續高速增長是在消費和出口均快速增長的雙重拉動下實現的。2001—2009年期間我國名義最終消費和出口 (按本幣計算)年均分別增長 11.63%和 16.58%,在消費和出口快速增長拉動下,資本形成總額年均增長 18.82%。

比較分析中國、美國、日本、印度和韓國的GDP增長狀況可以看到,消費和出口增速是經濟增長的決定性因素,見表 1。2001—2009年期間中國和印度的消費和出口均保持了高速增長狀態,兩國經濟名義增速也遠高于美國、日本和韓國的名義 GDP增速。同時,中國和印度的資本形成總額增速也遠高于美國、日本和韓國資本形成總額的增速。

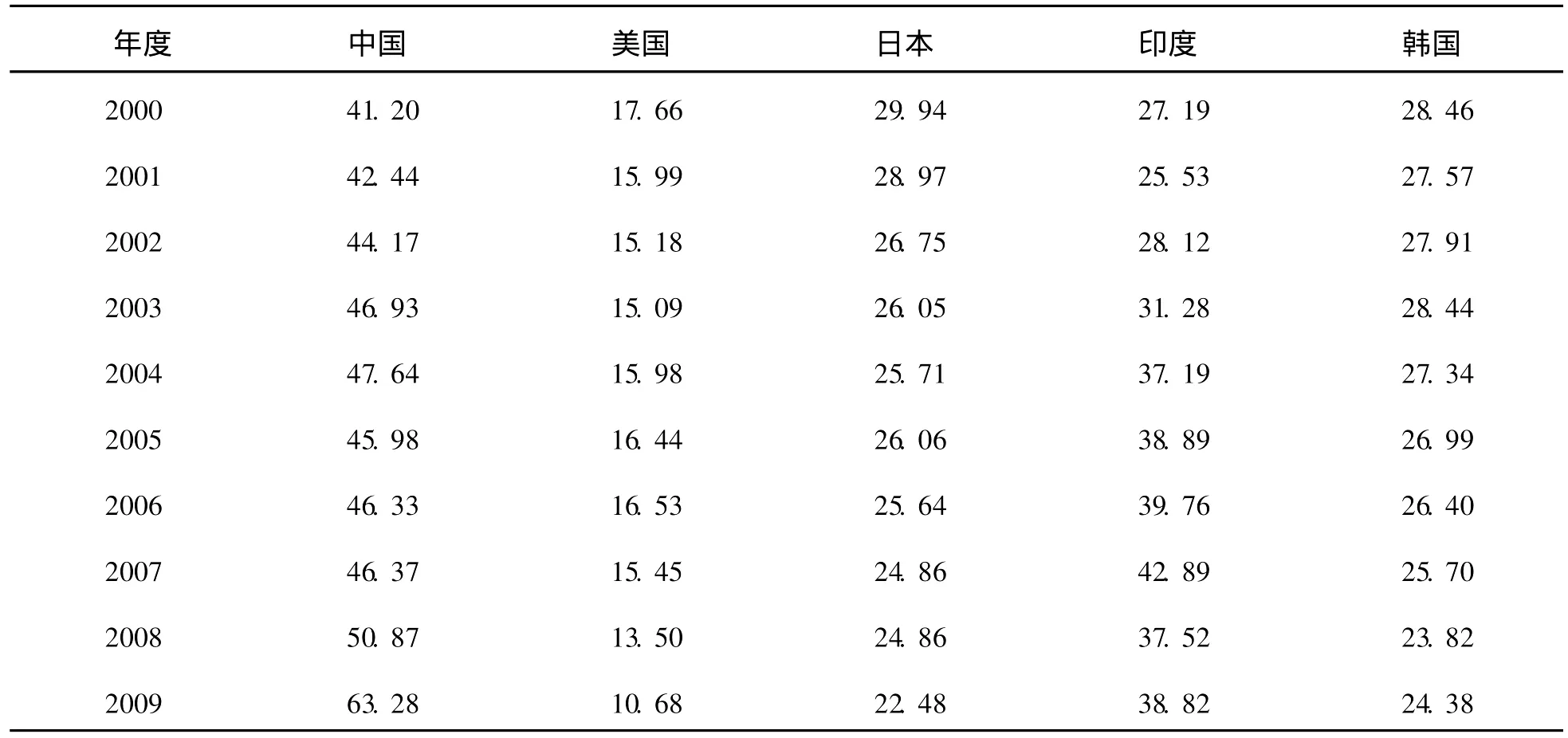

需要特別強調的是,中國和印度資本形成總額的名義增速高于 GDP名義增速、GDP名義增速又高于最終消費的名義增速,而美國、日本和韓國的最終消費增速高于 GDP名義增速、GDP的名義增速高于資本形成總額的名義增速。這一現象是由各國經濟發展階段和經濟結構的差別造成的,是經濟運行客觀規律的反映。中國和印度經濟正處于快速工業化階段,出口結構和消費結構的提升,特別是對重化工業產品需求的提升,使中國和印度經濟的乘數加速數 (單位基礎需求 (消費和出口)的增加需要的投資)較高。但美國、日本和韓國均已進入發達階段,居民消費結構的提升主要體現在服務消費占比提高,對投資需求要求相對較少,美日韓經濟的乘數加速數較低,單位基礎需求 (消費和出口)的提高需要較少投資。如中國和印度資本形成總額與基礎需求的比率遠高于美國、日本和韓國,同時,由于我國經濟在 2000年以后進入新的重化工業化階段,而印度仍處于工業化中期、加工工業發展相對較快的時期,我國經濟的乘數加速數高于印度,投資率 (資本形成總額占GDP比率)也高于印度,如我國經濟的乘數加速數從 2000年的 41.2%提高到 2009年的 63.28%,印度經濟的乘數加速數僅從 2000年的 27.19%提高到 2009年的 38.82%,見表 2。

總之,2000年以來我國經濟能夠持續高速增長,是由國內消費和出口均快速增長共同拉動的。我國消費持續快速增長,是我國居民收入水平達到全球中等收入水平、消費需求進入快速擴張階段的結果,也表明我國經濟發展中不存在所謂的內需不足問題。在消費快速增長的同時,我國投資率很高、消費率較低,只是我國現階段經濟發展內在規律的具體體現,因為我國投資率高、消費率低而評判我國經濟發展存在消費需求不足,是沒有科學依據的。

表1 2001—2009年中國、美國、日本、印度和韓國名義支出法 GDP年均增長狀況 (%)

表2 2000—2009年中國、美國、日本、印度和韓國經濟的乘數加速數 (資本形成總額與消費和出口的比率)(%)

二、各國出口占全球出口比重見頂回落后,經濟增速也會大幅度下降

從各國經濟發展的歷史看,受國際市場競爭和市場規模限制,一國出口占全球出口比重 (以下簡稱出口占比)在達到一定程度后,均將見頂回落。一旦出口占比下降,出口增速將大幅度回調,國內消費增速也將大幅度下降,經濟運行將從出口占比提升期的高速增長狀態和出口占比穩定時期的較快增長狀態,轉為低速增長狀態。

(一)全球主要貿易大國出口占全球出口比重提升到一定高度后均將回調,但可以在較高水平維持 10年左右的時間

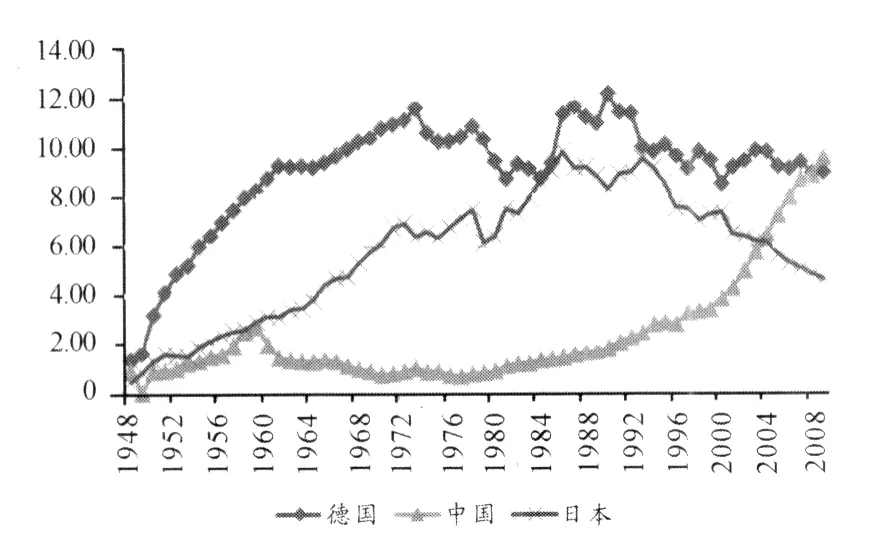

從全球主要貿易大國的經濟發展歷史看,受比較優勢和全球經濟格局不斷變化的影響,一國出口占全球出口的比重在達到一定水平后均會回調,但在較高水平上均能持續較長時間,如美國出口占比在 11.6%的較高水平持續了 30年,日本和德國出口占比在 10%左右的較高水平持續了10年。

1948年以后美國出口占比持續下降,從 1948年的 21.84%下降到 1972年的 11.88%,此后到2002年的 30年時間基本穩定在 11.6%左右,2002年以后再度大幅度下降,到 2009年降為 8.46%。

日本和德國的發展經驗表明,當出口占比達到 10%左右后,進一步提升的空間會縮小,但能夠在 10%左右的高水平持續 10年左右。1948年以后日本和德國出口占比均不斷提升,日本出口占比從 1948年的 0.44%提高到 1986年 9.86%的歷史高峰,此后 10年基本維持在 9.1%的較高水平,1995年以后趨于下降,到 2009年降為 4.65%。德國出口占比從 1948年的 1.36%提高到 1985年的9.41%,1990年達到 12.21%的歷史高峰,1986—1995年的 10年時間基本穩定在 11%的高水平,1995年以后也趨于下降,但與 1995年以后日本出口占比持續下降的走勢不同,2000—2009年期間德國出口占比基本穩定在 9.03%左右。

英國出口占比在 1948年以后呈單邊下降趨勢,從 1948年的 11.39%降為 2009年的 2.82%。法國出口占比一直相對穩定,1948—2004年期間基本穩定在 5.41%左右,但 2004年以后出現較大幅度下降,2009年降為 3.88%。意大利出口占比的走勢與德國類似,在從 1948年的 1.86%提高到1968年的 4.21%之后,此后到 1999年的 30年期間基本穩定在 4.25%的水平,最高在 1990年達到4.94%,1999年以后開始下降,到 2009年降為2.82%,見圖 1。

圖1 1948—2009年期間全球主要貿易大國出口占全球出口比重變化情況(%)

(二)各國出口占比見頂回調,意味著經濟高速增長期結束

各國出口占比見頂回調后,出口增速將從出口占比提升時期的高速增長回歸到全球出口平均增速,經濟增速也將從出口快速擴張時期的高增長回歸較快增長狀態。一旦出口份額下降,出口增速將大幅度下降,國內需求、特別是消費需求也會大幅度下降,經濟運行也將從出口占比穩定時期的較快增長狀態轉為低速增長狀態。

以日本為例,日本出口占全球出口的比重在1948年以后不斷提高,從 1948年的 0.44%提高到1972年的 6.94%,期間日本經濟也持續高速增長,其中在 1955—1975年期間日本出口年均增長18.08%、GDP年均名義增長 15.46%,是日本出口和 GDP均高速增長時期。1975年以后日本出口占全球出口比重提升幅度縮小,出口和 GDP增速也明顯回調,1975—1986年期間日本出口增速下降到 12.84%,GDP名義增速也回調到 7.85%的較快增長區間。1986—1991年期間,日本出口增速進一步下降到 8.35%,在國內最終消費較快增長的拉動下,名義 GDP保持了年均增長 6.63%的適度增長。但 1991年以后,日本出口占全球出口比重持續下降,到 2009年降為 4.65%,期間日本國內消費持續低速增長,日本 GDP名義增速也持續低速增長,1991—1996年期間日本出口和最終消費年均增速只有 5.47%和 2.87%,GDP名義增速降為 1.47%;1996—2009年期間日本出口年均增長 5.51%,最終消費增速下降到 0.41%,名義GDP年均下降 0.48%。1992—2008年期間日本名義 GDP年均增速只有 0.44%。

德國出口占比在 1986—1991年期間維持在11.51%的歷史最高水平,年均增長 10.61%,略高于同期前期出口平均增速,但比 1955—1975年出口占比持續提升期間的出口增速下降 3.78個百分點,名義 GDP年均增速 5.97%,處于較快增長區間。1991年以后德國出口占比迅速下降,出口增速也大幅度回調,1991—1996年期間出口年均增速下降到 5.43%,但德國國內消費保持了較快增長,名義最終消費年均增長 6.01%,名義 GDP增速僅比 1986—1991年期間的名義增速略有回調,下降到 5.55%。1996年以后德國出口占比保持相對穩定狀態,1996—2009年期間年均出口增速提高到 8.82%,略低于同期全球 9.54%的平均出口增速,但國內消費需求增速大幅度下降,名義最終消費年均增速只有 1.77%,GDP名義增速也從以前 6%左右的較快增長下降到 1.7%,見表 3。

表3 不同時期日本和德國出口、最終消費和 GDP名義增速變化情況 (%)

三、我國出口占比仍處于持續提升期,但提升空間日益縮小

我國出口占全球出口的比重在 1990年以后進入快速提升期,從 1990年的 1.8%提高到 2000年的 3.86%,加入WT O后進入加速提升階段,到2009年提高到 9.62%,已接近日本和德國出口占全球出口比重的歷史峰值。從日本和德國發展歷史看,我國出口占比還有進一步提升的潛力,但提升空間日益縮小。

我國人口規模遠大于美國、日本和德國,人均收入水平仍處于較低水平,2009年人均 GDP只有3 785美元,略高于 2009年全球中等收入國家人均 GDP水平 (3 344美元)。即使按購買力評價計算,2009年我國人均 GDP也只有 6 407.84美元,僅相當于 2009年全球平均水平 (10 706.19美元)的 64%、中等偏上收入國家 (12 730.9美元)的54%、高收入國家 (36 518.16美元)的 19%。較低的收入水平意味著我國未來經濟增長的潛力依然巨大。作為人口大國,經濟的快速發展能夠創造巨大的國際貿易流量,我國進出口貿易在全球貿易中的占比還會進一步提升,特別是出口占全球出口的比重會超越德國和日本的歷史高峰。但受國際市場規模相對有限的制約,未來提升的幅度與空間會不斷縮小,出口對我國經濟增長的拉動作用將逐步弱化。日本和德國出口占全球出口比重的快速提升持續了 25年左右的時間,我國出口占全球比重的快速提升已持續 20年時間。按日本和德國比重提升持續時間估算,我國出口占全球出口比重大約在 2015年左右達到歷史峰值,一旦我國出口占全球比重達到頂峰,我國出口增速將回歸全球出口平均增速。按 1948年到 2009年全球出口年均增長 10%左右估算,2015年以后我國出口增速將回調到 10%左右的較低增長狀態,僅相當于 2000—2009年年均出口增速的一半左右 (按美元計算年均增速為 19%),即 2015年以后出口對我國經濟增長的貢獻會下降一半,見圖 2。

圖2 1948—2009年中國出口占比與德國和日本的出口占比(%)

四、實現我國經濟增長需求模式轉換的路徑與政策選擇

面對我國出口占全球出口比重即將達到峰值、出口增速趨于下降的挑戰,我國經濟要保持持續快速發展,根本選擇在于擴大國內消費需求,實現經濟增長從外需拉動為主向內需拉動為主的轉換。從各國的經驗和經濟增長的內在機制看,實現我國經濟增長由外需拉動向內需拉動的模式轉換是長期的艱巨任務。

(一)實現需求模式轉換的關鍵在于擴大消費需求

內外需雙重需求驅動下的經濟增長模式一旦遇到外需下降,經濟增速將回調,國內居民收入也會下降,最終會導致國內消費需求及投資需求的下降,由此很容易形成“外需增速下降→經濟增速下降→居民收入下降→消費下降→投資下降→經濟增速進一步下降”的惡性循環,打破這一惡性循環的關鍵環節在于遏制消費需求下降、穩定國內投資需求。我國要實現經濟增長從外需拉動為主向內需拉動為主的發展模式轉換,關鍵在于如何保持國內消費需求的持續穩定增長,通過擴大國內消費需求、提升消費需求對經濟增長的拉動作用,逐步弱化外需對經濟增長的影響,減緩未來外需增速下降對我國經濟發展的沖擊。

(二)擴大國內消費需求需從三方面著手

從各國經驗看,收入水平出中等收入向高收入發展的時期,正是消費規模快速擴張、消費結構大幅度升級階段。目前我國人均 GDP水平已達到全球中等收入水平,近年來我國消費已進入持續快速增長狀態,未來消費需求規模擴張和消費結構提升空間巨大。目前我國出口占比尚未見頂回落,未來 5~15年時間出口增速趨于下降,但仍有保持 10%左右較快增長的可能,抓住當前國內消費進入規模迅速擴張、結構持續升級的時機,增強國內消費需求快速增長的可持續性,是實現我國經濟增長需求模式轉換的關鍵。擴大國內消費需求、增強消費需求快速增長的可持續性,需要從增加居民收入、縮小收入差距和改善消費環境三方面著手。

1.提高居民收入是擴大國內消費需求的根本途徑。居民收入是居民消費支出的決定性因素,擴大消費需求的根本途徑在于增加居民可支配收入,提高居民消費能力。目前我國勞動者報酬占 G DP比重偏低,企業營業盈余占 G DP比重偏高,如 2007年我國勞動者報酬占比只有 39.7%、營業盈余占比高達 31.3%,而日本 2007年雇員收入占國民收入的比重高達 76.3%、企業家收入 (企業收入分配之后)僅占 19.8%。提高我國居民收入、擴大消費需求,需要從改革要素價格、改善初次收入分配格局著手,合理提高勞動者報酬占初次分配比重。

2.加大二次收入分配調節力度,縮小收入差距。保持適度的收入差距是鼓勵勞動者積極性、提高社會效率的必要條件,但收入差距過大也會降低社會效率,抑制消費需求增長。目前我國收入差距過大,不僅城鄉收入差距不斷擴大,城鄉居民內部不同收入階層的收入差距也不斷擴大。高收入階層收入增加會刺激高檔消費品消費需求的擴張,有利于新興產業的發展,但低收入階層消費傾向遠大于高收入階層,收入差距過大會導致需求斷層,抑制高檔消費品向普通消費品、新興產業向支柱產業的轉化進程,從根本上看不利于經濟增長。因此,需要加大二次收入分配的調節力度,通過加大轉移支付力度,縮小城鄉之間以及不同收入階層之間的收入差距。

3.完善社會保障體系和政府住房保障機制,改善消費環境。社會保障體系不完善是制約城鄉居民擴大消費的重要制度性障礙。擴大消費需求,需要加快建立覆蓋城鄉的社會保障體系、提高保障水平,也需要加大政府保障性住房建設與供給力度,消除消費者住房難、看病難、上學難、養老難的后顧之憂,切實改善消費者預期。

The Paths and Policy Choices to Realize the Trans for mation of Demand Patterns for China’s Economic Growth

LI Jian-wei

(Department of Macroeconomic Research,Development Research Center of the State Council,Beijing 100010,China)

At present there is the problem of insufficient demand of consumption in China’s economic growth.The proportion of China’s export in the world will reach its ceiling soon with smaller and s maller expanding space for export.Therefore,it is necessary for China’s economic development pattern to change from taking export asmotive to taking domestic demand as driving force.In view of international experience,the key of realizing the trans for mation of economic growth patterns lies in promoting domestic demands.To expand domestic consumption demand and strengthen the sustainability of fast increase of consumption demand,it is necessary to startwith increasing households’incomes,narrowing the income gaps and improving consumption environment.

economic growth;demand pattern;international experience

F20

A

1674-8425(2011)05-0001-05

2011-03-10

李建偉 (1966—),男,山東人,博士,研究員,研究方向:宏觀經濟。

(責任編輯 鄺坦勵)

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33