2010年上海企業家信心指數和企業景氣指數運行分析

2011-10-19 09:24:30嚴潔

統計科學與實踐 2011年2期

關鍵詞:企業

嚴潔

(國家統計局上海調查總隊,上海 200003)

2010年上海企業家信心指數和企業景氣指數運行分析

嚴潔

(國家統計局上海調查總隊,上海 200003)

2010年,上海企業家信心指數和企業景氣指數持續運行于130附近的景氣位,兩大指數均高于上年同期水平。分行業看,工業企業景氣指數有力支撐了全市企業景氣指數的平穩運行;批發和零售業景氣指數全年走勢平穩;房地產業景氣指數逐季下降,行業增幅有所放緩;信息傳輸、計算機服務和軟件業景氣分項指數走勢良好;住宿和餐飲業景氣度處于“較為景氣”或以上區間運行。預計2011年一季度,上海企業景氣指數和企業家信心指數會略有下降。

企業家信心指數;企業景氣指數

2010年,面對復雜多變的國內外經濟環境,在黨中央、國務院正確領導下,上海市委、市政府堅持實施應對國際金融危機沖擊的一攬子計劃,有針對性地加強和改善調控措施,積極推進經濟發展方式轉變和結構調整。上海經濟朝著宏觀預期方向發展,企業生產經營持續活躍,景氣狀況持續改善。企業景氣調查顯示,上海企業家信心指數和企業景氣指數2010年一直運行于130附近的景氣位,四季度分別為132.8和135.7。

一、企業家信心指數呈現“中間低,兩頭高”的走勢

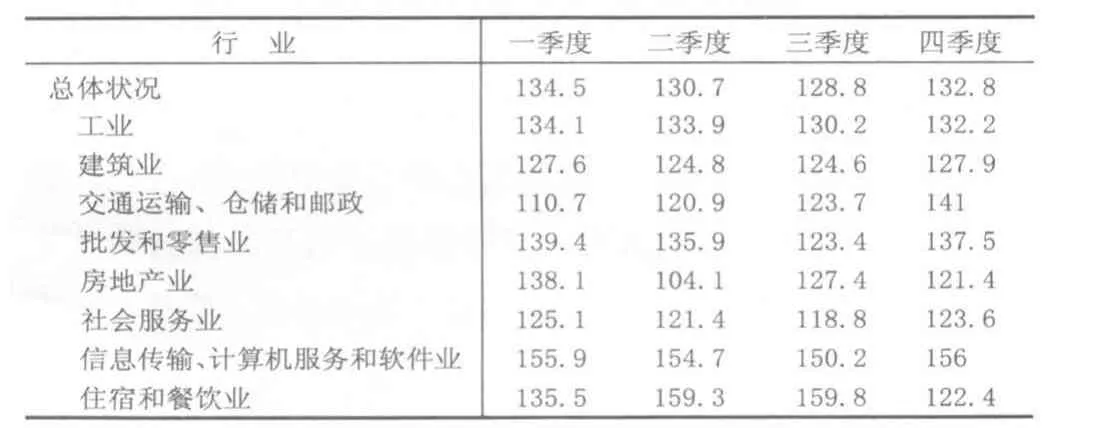

2010年一季度,上海企業家信心指數已連續第4個季度上揚,為134.5,比2009年四季度提升9.3點;二季度,信心指數結束了上揚之勢,回落3.8點;三季度繼續回調1.9點,為128.8;四季度,信心指數反彈4點回升至132.8,對行業走勢抱樂觀態度的企業家明顯增多。總的來說,2010年,企業家信心指數運行較為平穩,呈現“中間低,兩頭高”的走勢,始終運行于“較為景氣”區間。

表1 2010年上海市分行業企業家信心指數

二、企業景氣指數運行平穩

2010年,上海企業景氣指數延續2009年的上升趨勢,升至135附近的相對景氣高位,處于平穩運行狀態,四個季度均高于上年同期水平。

從行業來看,工業均處于130以上的“較為景氣”區間運行,有力支撐著全市企業景氣指數的平穩運行;批發和零售業景氣指數年度走勢平穩,且處于140附近的相對高點運行;房地產業景氣指數雖然逐季下降,但景氣點位較高,表明行業綜合生產經營狀況較為正常,增幅有所放緩;信息傳輸、計算機服務和軟件業景氣走勢“兩邊高,中間低”,分項指數走勢良好;受世博需求影響,住宿和餐飲業景氣度呈“兩頭低,中間高”的運行走勢,處于“較為景氣”或以上區間運行。

1.工業企業景氣指數運行于130-140的相對高位

2010年,上海工業企業景氣指數均運行在130-140的相對高位景氣通道,并有力支撐著全市企業景氣指數的平穩運行。從供應指數來看,主要原材料及能源供應充足,原材料及能源供應指數均在“較為景氣”區間運行;從需求指數來看,產品訂貨指數延續2009年以來的上升之勢,二季度踏入“較為景氣”區間且平穩運行至年底,其中,國外訂貨景氣指數一季度為年度最低值(97.1),二季度上升至”微景氣”區間(104.9),三、四季度繼續上升至110附近,表明上海工業企業出口訂貨平穩增長;從生產指數來看,生產總量和產品銷售繼續保持平穩增長,產成品庫存景氣指數自2009年以來連續6個季度運行于“較為景氣”區間,表明庫存狀況較為理想;從盈利指數來看,企業盈利狀況指數均在“相對景氣”區間運行,且高于上年同期水平,表明工業企業盈利能力有所增強;從成本指數來看,生產成本指數與主要原材料及能源購進價格指數呈逐步走低之勢,且均低于上年同期水平,到四季度時降至近6年的歷史低點,表明企業成本壓力逐季增大。

2.房地產業景氣指數高位盤整

2010年,上海房地產業景氣指數處于高位盤整階段,各分項指數呈逐步走低趨勢。雖然從整體上看,房地產企業運行平穩,但在一些分類指數上卻顯得并不樂觀。一季度,空置商品房景氣指數(138.6)處于高位,商品房銷售景氣指數(84)和商品房預售景氣指數(93.5)均跌入景氣臨界值以下,商品房銷售價格景氣指數(116.3)同比下跌14.2點,表明一季度可售房源減少、商品房成交量下降且銷售價格漲勢趨緩的特征。二季度,商品房預售(73)、商品房銷售(75.2)和商品房銷售價格景氣指數(98)均有所下調。從商品房的預售量和銷售量來看,與一季度持平的企業數分別占50%和61.9%。從商品房的銷售價格來看,與一季度持平的企業數占88.8%。這表明二季度的房地產市場已處于買賣雙方博弈的膠著狀態——成交量大幅萎縮,但交易價格尚未呈明顯的下跌趨勢。三季度,商品房銷售(102)和商品房預售景氣指數(101.5)均結束了年初以來臨界值以下的行走態勢,分別比二季度上升26.8點和28.5點,表明商品房銷售從觀望開始活躍,并拉動企業盈利回升,盈利景氣指數升至景氣臨界值以上,為109.7。四季度,歷年來房地產企業常見的“金九銀十”銷售黃金期并未到來,商品房銷售指數(88.8)和預售指數(90.5)又回跌至景氣臨界值以下,而商品房價格指數(102.5)則上升3.2點,表明上海房地產行業呈現出量跌價升局面。2010年,政府對房地產行業的調控力度較大,且在短期內并無松動的可能。雖然房價并無下降態勢呈現,但上漲壓力明顯增大,買方市場觀望氛圍濃厚。對房地產后市走勢以及相關政策的變化,應予以密切關注。

3.建筑業景氣指數平穩運行于“較為景氣”區間

2010年,建筑業企業景氣指數延續2009年走勢繼續平穩運行于“較為景氣”區間。從分項指數來看,受世博對建筑工程限制措施的影響,一季度建筑業的工程合同、建筑工程量、新開工工程量等較上年四季度相比均有所下降,景氣指數均處于景氣臨界值以下;二季度開始逐漸回升,到了四季度,隨著限制措施的取消,工程合同景氣指數(113.5)進入“相對景氣”區間,建筑工程量景氣指數(123.6)進入“較為景氣”區間,新開工工程量景氣指數(113.9)進入“相對景氣”區間。從成本費用景氣指數來看,購進材料價格和工程結算成本均處于景氣臨界值以下并呈逐季下降之勢,四季度跌至歷史低位,分別為26.9和42.2,而一直困擾建筑業企業的工程款拖欠狀態依然沒有改善,二季度工程款拖欠景氣指數跌入景氣臨界值并逐季下滑,四季度為87.3。

4.信息傳輸、計算機服務和軟件業景氣度提升幅度較大

中國互聯網絡信息中心(CNNIC)最新發布的《第25次中國互聯網絡發展狀況統計報告》顯示,截至2009年12月,我國網民規模已達3.84億,較2008年底增加8600萬人,年增長率為28.9%,增長速度較高。其中,商務交易類應用增幅達68%,表明中國互聯網應用正顯示出網絡消費快速增長的態勢。景氣數據表明,2010年,信息傳輸、計算機服務和軟件業企業景氣度運行于“較為景氣”區間的較高點位。大部分企業家信心飽滿,對自身企業在同行業中的競爭能力認同感較強。其中,企業家信心指數均處于150以上的“較強景氣”區間,競爭能力指數在130或以上高位平穩運行;營業收入指數穩步攀升,勞動力需求指數也遠超上年同期水平。行業景氣度的穩步向好及各分項指數的逐季走高表明企業家對行業及自身企業的前景看好,行業的未來發展存在著巨大的空間。

5.居民消費類景氣指數整體提升

2010年一季度,上海批發和零售業、社會服務業及住宿和餐飲業等居民消費類企業景氣指數均在“較為景氣”區間,并呈穩步上行態勢。其中,近五成的批發業和零售業企業、近四成的餐飲業企業綜合生產經營狀況“良好”;經營狀況“不佳”的批發業、零售業企業僅占半成左右,而餐飲業企業尚無經營狀況“不佳”的企業。二季度,5月1日開始的“世博會”帶動了相關行業景氣指數的整體大幅上揚。其中,住宿和餐飲業景氣指數快速提升,特別是住宿業,從一季度的“微景氣”區間躍升至“非常景氣”區間,為177.1,達到歷史最高水平。批發和零售業自2009年二季度以來就呈逐季上升態勢,二季度分別達到141和145.1的景氣高位;社會服務業的旅游客源指數從一季度的101.2躍升至170,有70%的旅行社客源上升,30%持平。三季度,批發和零售業(139)、社會服務業(135.3)和住宿和餐飲業(148.7)等行業景氣指數仍然處于高位運行,但隨著世博會臨近結束,部分行業發展增速已有所放緩。四季度,除批發和零售業處于銷售旺季,企業景氣指數繼續上行外,其他行業景氣指數都有不同程度下降,增速進一步放緩。特別是住宿業和餐飲業,企業景氣指數分別為124.5和119.9,比三季度下降49.5點和9.4點。

三、2010年上海企業生產運營的特點

1.產品訂貨景氣指數逐季上升至四季度有所回落

2010年,產品訂貨景氣指數均處于景氣臨界值以上且呈逐季上升狀態。一季度為107.6。八大行業中工業企業最高,為114.5,批發和零售業(109.7)、社會服務業(104.1)、信息傳輸、計算機服務和軟件業(102.3)和住宿和餐飲業(104.8)等處于“微景氣”區間,建筑業(86.9)、交通運輸和倉儲業(98.1)和房地產業(93.5)處于景氣臨界值以下。二季度,產品訂貨景氣指數上升6.2點,為113.8。由于世博效應開始顯現,相關行業訂貨指數提升明顯。其中,住宿和餐飲業(152.2)提升迅猛,從“微景氣”區間升至“較強景氣”區間,升幅47.4點;交通運輸和倉儲業(124.1)、建筑業(106)和社會服務業(115.1)分別比一季度上升26點、19.1點和11點。三季度,產品訂貨景氣指數為114.3。八大行業產品訂貨指數均處于景氣臨界值以上,表明訂貨情況均比二季度有所增長。其中,信息傳輸、計算機服務和軟件業(109.2)和房地產業(101.5)從二季度的不景氣區域回升至景氣臨界值以上;房地產業結束了3個季度的不景氣狀態,止跌回升,升幅達28.5點,表明房地產市場從觀望開始回暖,商品房銷售上升、成交量放大;社會服務業產品(111.6)、批發零售業(103.4)和住宿和餐飲業訂貨指數(135.2)分別比二季度下降3.5點、7點和17點,表明這三大行業產品訂貨漲幅有所放緩;工業(121.3)和建筑業(107.8)產品訂貨情況則呈現出平穩增長的運行態勢。四季度,八大行業產品訂貨表現各異。因銷售旺季的到來及世博結束建筑業施工限制政策的取消,批發和零售業、建筑業訂貨指數比三季度有所上升,工業企業繼續平穩發展,其他行業訂貨指數均有所下降。其中,住宿和餐飲業訂貨指數(70.4)下降幅度最大,為64.8點,其次是交通運輸和倉儲業(90.8),下降33.3點。

2.出口景氣指數走勢好于2009年

2009年,由于國際金融危機的持續影響,國外特別是歐美等發達國家需求萎縮,出口訂貨持續疲軟,工業、建筑業的國外訂貨景氣指數、批發和零售業的出口銷售景氣指數均在景氣臨界值以下運行。2010年,三大行業出口指數止跌回升,一季度建筑業(104.6)邁入景氣臨界值,二季度工業(104.9)和批發和零售業(104)升入景氣臨界值;三季度,三大行業出口指數均處于景氣臨界值以上;四季度,工業(109.9)和建筑業(99.4)略有下降,批發和零售業(104.7)繼續上升。雖然從絕對值來看,三大行業出口指數均低于其行業總訂貨或銷售指數,但從總體趨勢來看,出口景氣指數走勢要好于2009年。

3.購進價格景氣指數持續低走

2010年,工業企業能源原材料購進價格景氣指數、建筑業建筑材料購進價格景氣指數、批發和零售業商品購進價格景氣指數均運行在景氣臨界值以下,并延續著2009年的景氣低位持續下行,表明企業購進價格持續上漲,企業通脹壓力增大,盈利空間受擠。能源、原材料價格的大幅上漲使八大行業的成本費用景氣指數基本在不景氣區域運行。

4.勞動力需求景氣指數較2009年上升明顯

2010年一季度,上海勞動力需求景氣指數結束了在景氣臨界值附近徘徊運行的狀態,較2009年四季度上升7.9點,至111.9。全年該指數一直平穩運行于110-120的“相對景氣”區間,表明2010年勞動力需求處于穩步回升態勢。從行業來看,“世博”效應帶動住宿和餐飲業勞動力的需求上升,前三個季度均處于“較為景氣”區間運行,在八大行業中位列第一,但四季度有所回落;工業平穩運行于“相對”景氣區間;建筑業及信息傳輸、計算機服務和軟件業勞動力需求指數則呈穩步上升態勢;房地產業二季度開始跌入不景氣區間,而后均在臨界值以下徘徊。總體來看,2010年,勞動力需求景氣指數較2009年增幅擴大,表明企業生產處于上行通道,企業家對后市信心增強。

四、2011年一季度企業家信心指數和企業景氣指數預計

景氣數據表明,2010年,部分景氣指標回升明顯,上海經濟企穩并走向擴張。2011年是“十二五”規劃的開局之年,從上海經濟來看,一是政府擴大內需政策對經濟增長必會起到帶動作用;而戰略性新興產業規劃細則的出臺和實施,也會拉動相關行業產能提升并加速發展,勞動力需求也將穩步增長;二是2011年世界經濟增長速度將會放緩,歐美貿易保護主義抬頭,針對中國等發展中國家的貿易壁壘增加,加上人民幣升值的預期強烈,匯率波動幅度增大,對出口外貿不利影響較多;三是通脹壓力持續的增加,企業成本亦承受巨大考驗,同時,企業發展還處于轉型階段。綜合上述影響,預計2011年一季度,上海企業景氣指數和企業家信心指數較上年四季度略有下調,八大行業兩大指數也將有不同程度回落。

10.3969/j.issn.1674-8905.2011.02.013

(責任編輯:周群艷)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26