債務治理與公司經營績效關系的實證

2011-10-18 10:32:30趙玉珍張心靈

統計與決策 2011年6期

關鍵詞:研究

趙玉珍,張心靈

(1.內蒙古農業大學經濟管理學院,呼和浩特010018;2.湖南科技大學商學院,湖南湘潭411201)

債務治理與公司經營績效關系的實證

趙玉珍1,2,張心靈1

(1.內蒙古農業大學經濟管理學院,呼和浩特010018;2.湖南科技大學商學院,湖南湘潭411201)

債務融資是上市公司的一種重要融資方式,其不僅是一種融資工具,而且對上市公司具有顯著的治理效應。文章研究結果表明:我國上市公司的長短期債務均具有治理效應,并能夠形成可觀測的經營績效;但治理效應的大小受債務期限結構的影響,實證研究結果顯示長期債務對可觀測經營績效的作用程度大于短期債務。

公司治理;債務治理;經營績效

債務契約理論、財務信號理論和控制權理論以及代理理論等理論認為負債是一種能提高企業價值的公司治理工具。國內外一些研究結論驗證了這一觀點。在前人研究成果的基礎上,本文選擇我國滬深兩市正常上市的A股上市公司,排除了金融企業、中小企業板的企業以及數據不全企業,最終得到1098家樣本公司。然后,用這些公司2007~2008兩年的面板數據進行檢驗我們的觀點,即認為我國上市公司所有債務(分為短期債務和長期債務)均可對代理成本產生抑制作用,從而提升樣本公司的經營績效。

1 理論分析與研究假設

依據產權理論,企業的融資結構實際構成了企業的合約結構。所以作為企業重要融資方式的負債,不僅是企業的一種資本來源,其本身就是一種可以增加企業績效的公司治理機制。例如,負債可以限制公司經理人利用自由現金流量為自己謀利(Jensen,1986)。

債務融資可以通過抑制代理成本提升公司財務績效。根據Jensen and Meckling(1996)對代理成本的定義,可以將代理成本劃分為監督成本、擔保成本和剩余損失。本文主要討論債務對第三類代理成本的抑制作用所形成得可觀測財務績效。夏正東(2005)、李世輝(2008)等將上述第三類代理成本分為顯性代理成本和隱性代理成本。例如,代理人利用自由現金流量進行職務消費,這類成本是可以觀測也可證實的,屬于顯性代理成本;而管理層違背資金提供者(債權人和股東)進行凈現金流量為負的項目投資行為是很難證實的,屬于隱性代理成本。

Hart and Moore(1995,1998)的研究認為由于短期負債需要短期內歸還,所以當短期債務較多時,公司管理者會減少其在職消費,這一結論同李世輝(2008)對中小上市公司的實證研究結果。Bergolf and Thadden(1994)研究結果認為長期債務可以通過約束企業再融資來抑制管理者過度投資行為。姚明安等(2008)的研究結果認為負債融資可以抑制企業投資。

因此,本文提出假設如下:

債權人的治理作用可提升企業經營績效,即流動負債率和非流動負債率均與企業經營績效存在正相關關系,但兩類負債對企業經營業績的作用程度存在差異。

2 研究設計和描述統計

2.1 變量定義

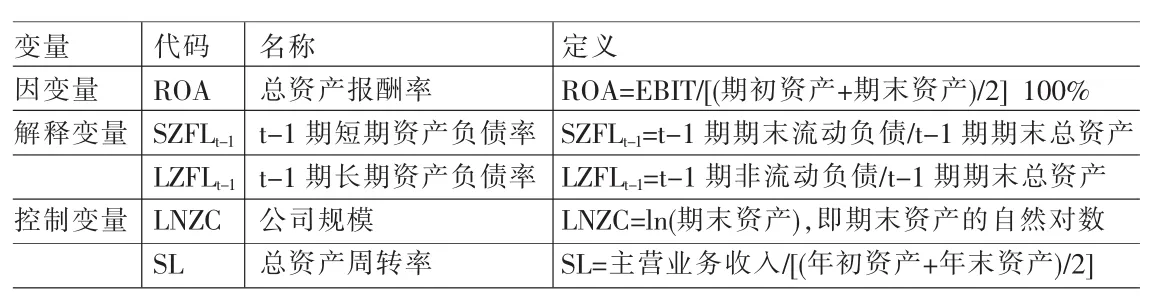

(1)因變量。為檢驗本文的研究假設,我們選擇總資產報酬率(ROA)作為反應樣本公司經營績效的替代變量。之所以選擇總資產報酬率作為反映公司財務績效的指標,是因為該指標不僅反映股權資金的報酬情況,也可反映債權資金的報酬情況,而且該指標符合企業價值最大化的財務管理目標。

(2)解釋變量。解釋變量為:t-1期短期資產負債率(SZFLt-1),用該指標衡量樣本公司短期債務的治理作用程度;t-1期長期資產負債率(LZFLt-1),用該指標來衡量樣本公司長期債務的治理作用程度。

(3)控制變量。控制變量為兩個:①公司規模指標(LNZC),選擇公司期末資產總額的自然對數來度量,通過控制該變量可以排除樣本公司規模不同對檢驗結果的影響;②公司總資產營運能力指標(SL),選擇總資產周轉率來度量,通過控制該變量可以排除樣本營運能力的不同對檢驗結果的影響。變量定義如表1。

2.2 數據選取

我們通過巨潮資訊網和RESSET數據庫搜集了本文所需的數據。這些樣本公司屬于正常上市的A股上市公司,且排除了金融企業和中小企業板掛牌交易的上市公司以及數據不全的公司。因此,通過篩選最終選出符合要求的有效觀測值2196個。在本研究中,我么使用stata8.0軟件進行數據處理和分析。

表1 變量定義

2.3 樣本描述性統計分析

我們首先對兩個解釋變量進行了一般描述性統計,結果見表2。

表2 解釋變量的描述性統計

表2分別列示了樣本上市公司長、短期資產負債率的最大值、最小值、平均值和標準差。從描述性統計結果看,我國上市公司平均資產負債率為52.54%(43.34%+9.20%),負債總體水平偏高。同時我們可以看出樣本公司的債務期限結構不平衡,短期資產負債率偏高,其均值為43.34%,且在公司間存在較大差異(標準差為22.48%);而長期資產負債率平均水平偏低,其均值為9.2%,僅占總負債17.5%,且負債水平在公司間存在明顯差異(標準差為13%)。

3 回歸檢驗與分析

本文建立如下回歸方程來檢驗研究假設:

ROA=β0+β1×SZFLt-1+β2×LZFLt-1+β3×SL+β4×LNZC+ε

其中,β0為截距,β1、β2、β3、β4分別代表各變量的回歸系數,ε為隨機擾動項。

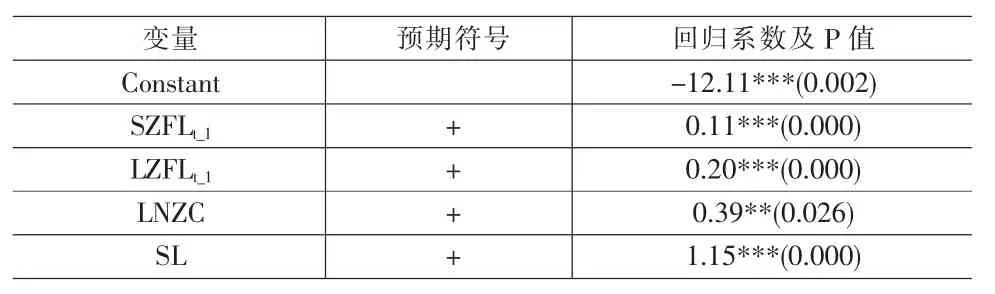

經過比對處理面板數據的三種模型發現最適合采用隨機效應模型,其回歸結果見表3。

表3 模型檢驗結果

根據上述回歸結果可以看出,在控制公司營運能力及公司規模等因素后對2007~2008年樣本公司數據進行檢驗,檢驗結果發現:兩個解釋變量均與因變量在1%的水平上顯著正相關,這說明不管是長期債務還是短期債務對公司的經營績效均具有提升作用;但長期資產負債率的回歸系數大于短期資產負債率的回歸系數,這表明長期負債對公司績效的作用程度大于短期負債。本文前述假設通過檢驗。

上述檢驗結果可以解釋為:負債能夠發揮公司治理作用,從而促使公司提高財務健康程度,進而提升公司財務績效,但長期負債的治理效應大于短期負債的治理效應。因此,本文的現實意義在于:通過分析研究發現樣本公司的長期負債比率提升空間較大,尤其是在目前流動負債率偏高(樣本均值為43.34%)而長期負債不足(樣本均值僅有9.2%)且長期負債治理效應較大的情況下,應該提高長期資產負債率,從而提高公司財務健康程度,進而提升企業財務績效。

4 研究結論

對于負債融資是否存在治理效應以及治理效應為正還是負目前還沒有形成定論。因此本文針對我國上市公司債務期限結構不平衡的特征,將債務分為短期債務和長期債務分別考察其治理效應,以期對上述問題的解決做出一點貢獻。本文利用我國上市公司2007~2008年數據研究負債融資對公司經營績效的影響方向和程度。研究結果表明:樣本公司的長短期債務均與總資產報酬率具有顯著的正相關性,即負債融資可提升上市公司的經營績效。但由于債務的融資期不同,會導致債務融資對公司經營績效的作用程度不同,即長期債務的作用大于短期債務。

[1]田侃,李澤廣,陳宇峰.“次優”債務契約的治理績效研究[J].經濟研究,2010,(8).

[2]中國工商銀行董事會辦公室公司治理課題組.全球金融危機中公司治理的經驗與教訓研究[J].金融論壇,2010(3).

[3]Masulis.the Impact of Cap ital Structure Change on Firm Value: Some Estimate[J].Journal of Finance,1983 vol.38.

[4]徐向藝等.中國上市公司債權對公司績效影響的實證研究[J].經濟管理(新管理),2006,(6).

[5]JensenM.c.Agency Cost of free cash Flow,CorporateFinance and Takeover.American Economic Review,1986,(2).

[6]BergolfandThadden.Short2TermversusLong2TermInterests:Cap ital Structure with Multip le Investors.

(責任編輯/易永生)

F832

A

1002-6487(2011)06-0151-02

2010年湖南省教育廳一般項目(10C0680)

趙玉珍(1976-),女,內蒙古鄂爾多斯人,博士研究生,講師,研究方向:公司治理。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學報(2017年2期)2017-07-05 08:13:02

國際商務財會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19