動態因子模型與ARMA模型的比較

2011-10-18 10:31:56杜勇宏王健王汝芳

統計與決策 2011年5期

關鍵詞:模型

杜勇宏,王健,王汝芳

(1.南開大學經濟學院,天津300071;2.北京物資學院經濟學院,北京101149)

動態因子模型與ARMA模型的比較

杜勇宏1,王健1,王汝芳2

(1.南開大學經濟學院,天津300071;2.北京物資學院經濟學院,北京101149)

在時間序列模型中,隨著變量數目的增加,所要估計的參數的數量也隨之加大,結果在應用中模型中通常不得不選取盡量少的變量。動態因子模型獨特的優勢在于,它不必考慮自由度損失問題,也不必對經濟結構施加約束。文章根據中國宏觀經濟變量數據庫中的41個變量,建立了動態因子模型預測GDP,并與ARMA模型的預測結果進行了對比。結果顯示,動態因子模型的預測效果優于ARMA模型。

動態因子;ARMA模型;預測

0 引言

在時間序列模型中,隨著變量數目的增加所要估計的參數的數量也迅速加大,使得應用中不得不選用盡量少的變量建立模型。在實際應用中,迫切需要對大量的經濟和金融時間序列組成的數據集進行分析,動態因子模型領域的研究應運而生。Sargent和Sims(1977)對Burns和Mitchell(1946)提出的靜態因子模型進行了改進,提出動態因子模型。Geweke(1977)采用動態因素模型提取合成指數研究了經濟周期。近年來,多維動態因子模型得到了廣泛的發展與應用。

在應用計量經濟學中,如何對GDP和通貨膨脹進行更好的預測始終是研究的焦點。最近的文獻中,Stock和Watson (1999)采用單變量模型預測了美國的GDP,Stock和Watson(2001)采用因子模型預測了美國的GDP。Camba-Mendez,Kapetanios,Smith和Weale(2001)利用多個先行指標組成的系統預測總產出。

本文主要關注動態因子模型和單變量ARIMA模型哪個更適用于預測GDP?對預測精度的改進程度有多大?本文擬采用動態因子模型,借助STATA軟件,對中國GDP進行預測,建立分析框架。

1 動態因子模型及其估計和預測

目前,動態因子模型廣泛應用于預測美國、英國和歐洲的宏觀經濟變量(Stock and Watson(2001),Artis,Banerjee和Marcellino(2005),Marcellino,Stock和Watson(2002))。我們不是根據某個變量或者某幾個變量提取信息,而是從大量數據序列中提取最重要的因子并利用這些因子進行預測。下面,我們首先簡介動態因子模型。令

yt=Pft+Qxt+ut

ft=Rwt+A1ft-1+A2ft-2+…+Apft-p+vt

ut=Cut+C1ut-1+C2ut-2+…+Cput-p+et

其中,yt是內生變量組成的k維向量,ft是不可觀測的因子組成的n維向量,xt是外生變量組成的矩陣,擾動vt、et獨立同分布。在動態因子模型中,內生變量組成的向量受到一些不可觀測的因子以及外生變量的影響。不可觀測的因子及擾動具有向量自回歸的結構。

STATA 11.0中,采用極大似然估計(MLE)對模型進行參數估計。模型被寫成狀態空間的形式的,使用卡爾曼濾波的方法計算似然函數。動態因子模型非常寬泛,需要對參數施加必要的限制才能識別。STATA 11.0中命令dfactor默認參數是可識別的,因子的識別與符號無關,即不可觀測的因子的系數估計改變符號并不改變預測和似然函數的值。

2 模型的估計和預測

下面,采用動態因子模型預測中國的GDP。本文選取41個宏觀經濟變量構成研究對象,數據包括1993年第一季度到2009年第三季度共67個季度。所有數據來自歷年《中國統計年鑒》、CCER金融經濟數據庫。對變量序列首先進行了預處理,包括:(1)采用X-12方法對序列進行季節調整性;(2)對調整后的變量的非平穩性進行單位根檢驗,檢驗中充分考慮到中國在經濟轉型階段所表現出的非線性特征。檢驗結果①表明,序列是存在多個結構突變點的趨勢平穩過程;(3)對季節調整后序列采用廣義普通最小二乘GLS方法退除趨勢。

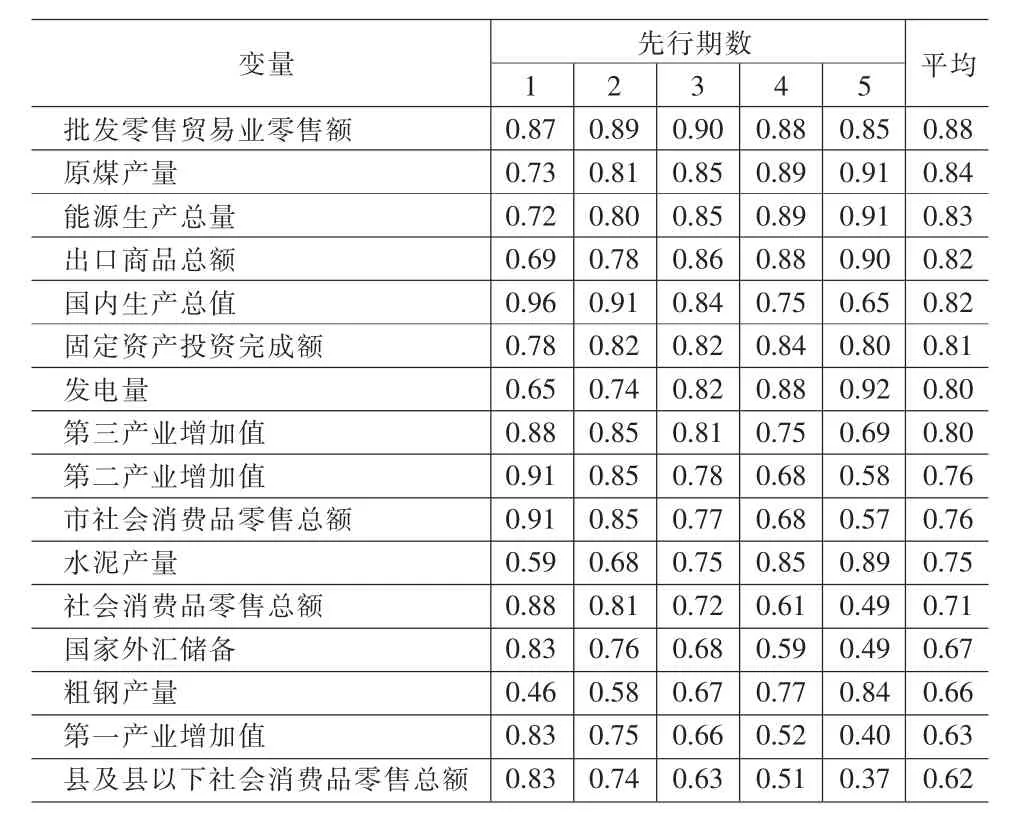

因子模型可以含有較多的變量,但是并不是變量越多越好[Boivin和Ng(2003),Watson(2000)]。因此,需要對變量進行篩選,本文中對預處理后的數據計算各個變量與GDP的交叉相關系數,結果見表1。其中,先行期數最長為5期,最后一列為算術平均。按照與GDP的相關程度強弱,表中第一列是對變量進行了排序的結果。

表1 各個變量與GDP的交叉相關系數

采用軟件STATA 11.0估計動態因子模型。LR檢驗顯示,模型僅需選擇一個共同因子,估計結果見附錄。下面,對因子模型與ARMA模型的預測結果進行對比分析,結果見表2和表3。其中預測精度用RMSE和MAE予以度量。在ARMA模型中,AR和MA項數也基于RMSE最小化原則予以確定。由表2可知,因子模型樣本內的預測效果明顯好于ARMA模型。此時,因子模型的RMSE比ARMA模型的RMSE低46%;因子模型的MAE比ARMA模型的MAE低53%。由表3可知,樣本外因子模型的預測效果也明顯好于ARMA模型。

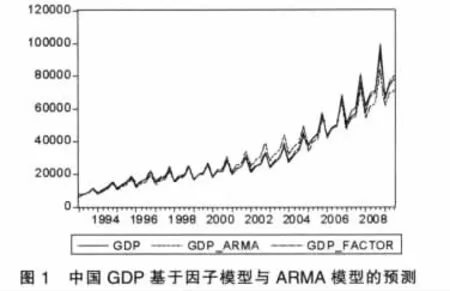

圖1是中國GDP序列基于因子模型與ARMA模型的預測結果,顯然,因子模型比ARMA模型的預測結果更為理想。

表2 因子模型與ARMA模型的預測結果(樣本內)

表3 因子模型與ARMA模型的預測結果(樣本外)

3 結論

動態因子模型充分利用宏觀經濟變量之間的關聯和共性特征,合成少量的指標來描述影響這些變量波動的共同因素,并對因子的動態性予以刻畫。與單變量ARMA模型相比,多維動態因子模型有其獨特的優勢。首先,因子模型可以處理大量的變量,而不必考慮回歸分析中需要面臨的自由度損失問題。從而使得研究人員和決策者在研究中能夠采用比以往更詳盡的數據,進行更精確的預報和宏觀經濟分析。其次,動態因子模型可以將個性因素(包括測量誤差和局部沖擊)分離出來。這將向決策者提供更加可靠的信息,并且防止他們受到個性因素的影響。另外,動態因子模型不必像結構模型那樣對變量間的結構關系進行嚴格的假設,條件非常寬泛。

本文根據中國宏觀經濟變量數據庫中的41個變量,建立動態因子模型預測GDP,并與ARMA模型的預測結果進行對比。結果顯示,不管是在樣本內的擬合還是樣本外的動態預測,動態因子模型的預測效果都明顯優于ARMA模型。

[1]Artis,M.,Banerjee,A.,Marcellino,M.Factor Forecasts for the UK[J].Journal of Forecasting,2005,(24).

[2]Burns A,Mitchell W.Measuring Business Cycles[M].New York: National Bureau of Economic Research,1946.

[3]Geweke,J.The Dynamic Factor Analysis of Economic Time Series Models.In Latent Variables in Socioeconomic Models[M].Amsterdam:North-Holland,1977.

[4]Marcellino,M.,Stock,J.H.,M.W.Watson.Macroeconomic Forecasting in the Euro Area:Country Specific Versus Euro Wide Information[J].European Economic Review,2003,(47).

[5]Sargent T.J.,C.A.Sims.Business Cycle Modeling without Pretending to Have too Much a Priori Economic Theory.In New Methods in Business Cycle Research:Proceedings from a Conference, ed.C.A[M].Sims,Minneapolis:Federal Reserve Bank of Minneapolis, 1977.

[6]Stock J.H.,M.W.Watson.New Indexes of Coincident and Leading Economic Indicators[M].Cambridge,MA:MITPress,1989.

[7]Stock,J.H.,M.W.Watson.A Comparison of Linear and Non-linear Univariate Models for Forecasting Macroeconomic Time Series [M].Oxford:Oxford University Press,1999.

[8]Stock,J.H.,M.W.Watson.Forecasting Output and Inflation:The Role of Asset Prices[C].NBER Working Paper,2001.

[9]Stock,J.H.,M.W.Watson.Macroeconomic Forecasting Using Diffusion Indexes[J].Journal of Business and Economic Statistics,2002, (20).

(責任編輯/浩天)

F224

A

1002-6487(2011)05-0031-02

教育部重大招標課題(08JD0015);北京市教委重點課題(09BaJG245;SZ200910037013)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19