SARIMA模型在預測中國CPI中的應用

2011-10-18 10:31:46張健

統計與決策 2011年5期

關鍵詞:模型

張健

(上海政法學院經濟管理系,上海201701)

SARIMA模型在預測中國CPI中的應用

張健

(上海政法學院經濟管理系,上海201701)

文章考慮中國通貨膨脹率月度頻率數據本身所表現出來的波動特征,分別對CPI同比序列和環比序列建立時間序列SARIMA模型進行了分析和預測,可為政策制定者相機抉擇調控經濟運行的宏觀政策提供可靠工具。結果表明:相對于單一的對同比序列和環比序列建模預測而言,結合兩種模型構造的合成預測值的預測精度更高。

通貨膨脹率;預測;SARIMA模型

0 引言

作為通貨膨脹率的衡量指標,國內外研究一般采用居民消費價格指數(CPI)或國內生產總值(GDP)縮減指數。CPI是反映居民家庭購買生活消費品和支出服務項目費用價格變動趨勢和程度的相對數,是對固定的一籃子消費品價格的衡量,比較全面地反映了消費市場價格的變動,具有較強的時效性和國際可比性。GDP縮減指數的概念與CPI類似,但它的計算基礎比CPI更廣泛,涉及全部商品和勞務,除消費外,還包括生產資料和資本、進出口商品和勞務等。通貨膨脹率是宏觀經濟分析和決策,價格總水平監測和調控以及國民經濟核算的重要指標。這一指標不僅影響著政府制定貨幣、財政、消費、價格、工資、社會保障等政策,同時也與居民日常生活密切相關。從微觀層面的角度來看,不同經濟主體對通貨膨脹率的預期及其基于預期所采取的經濟行為會對不同行業的供給與需求產生不同的沖擊;從宏觀層面的角度來看,穩定的物價水平和宏觀經濟環境不僅有利于投資和經濟增長,也有利于社會的和諧統一發展。貨幣政策從制定到產生效果所經歷的時間較長,使得針對已出現的通貨膨脹率水平采取政策存在時滯,往往加劇了經濟的波動。因此,準確的預測通貨膨脹率并相機抉擇宏觀經濟政策是提高貨幣政策效果,避免經濟過度波動的有效途徑。

本文將通過分析通貨膨脹率序列的特征,針對作為衡量通貨膨脹率重要指標的CPI同比序列和環比序列分別建立SARIMA模型并對比預測精度,得出適合中國通貨膨脹率預測的時間序列模型進行下一期預測,從而為政策制定者提供可靠的決策依據。

1 問題的提出

長期以來,不僅宏觀政策的制定者密切關注著CPI的高低及其走勢,而且很多學者也圍繞著對CPI的預測進行了大量的理論和實證研究。目前,對通貨膨脹率預測的方法主要分為兩大類:一類是通過統計途徑的調查分析得出對未來通貨膨脹的預測,包括以經濟學家為調查對象的Livingston預測法和以家庭為調查對象的Michigan預測法;另一類是通過計量經濟學建模途徑得到通貨膨脹率的預測值,包括時間序列方法、聯立方程模型方法和結構模型方法。

第一類方法主要是通過發放問卷或電話調查的方式對既定樣本進行調查,得出他們對未來通貨膨脹的預測,將樣本的預測數據取算數平均最終得到未來通貨膨脹的預測值。肖爭艷、陳彥斌(2004)根據中國人民銀行《居民儲蓄問卷調查系統》的定性數據,分別運用差額統計量法和概率法將調查得到的定性數據轉換為定量的預期通貨膨脹,從而實現定量的預測。此類方法得出的預測結果往往滯后于實際通貨膨脹發生的水平,同時,如果調查的規模過小,結果的可信度會受到質疑;大規模的調查雖然可以反映市場的預期,但是需要大量的時間和人力。

第二類方法主要基于經濟理論和計量經濟學方法對通貨膨脹率及相關變量序列建立回歸模型,利用樣本數據進行預測。

時間序列模型利用經濟變量自身過去的值,也可以根據其誤差項的當前及過去的值中所提供的信息來建立模型并做出預測,包括自回歸(AR)模型、移動平均(MA)模型、自回歸移動平均(ARMA)模型、自回歸積整移動平均(ARIMA)模型、線形趨勢法等。劉金全(2002)利用ARMA(mn)一GARCH (p,q)模型描述我國通貨膨脹率的變化,發現我國通貨膨脹率序列當中存在顯著的條件異方差性,這說明前期通貨膨脹變化程度具有一定的滯后影響。葉阿忠、李子奈(2000)采用1993年4月到1998年11月68個月的月度資料,建立GARGH(1,1)摸型,發現GARCH(1,1)模型較好地擬合了通貨膨脹序列,其估計結果明顯優于AR模型。王少平、彭方平(2006)利用SETAR模型對我國通貨膨脹率進行了研究,在研究中國通貨膨脹問題上,SETAR模型無論在擬合優度還是預測的效果上,都優于AR(p)模型。時間序列模型不依據經濟理論,利用經濟變量自身過去的值,也可以根據其誤差項的當前及過去值中所提供的信息來建立模型并做出預測,利用外推機制描述時間序列的變化。通貨膨脹率預測模型的建立與使用不是建立在關于變量的行為模式的任何理論模型基礎上的,而是從觀測到的數據中實證地獲得其特征模型,能夠較好的捕捉通貨膨脹率序列的動態變化特征,因此,其應用也最為廣泛。

聯立方程模型主要是通過不同經濟部門的影響因素構造若干模塊的分支模型,將各分支模型聯立組成預測通貨膨脹的宏觀模型。20世紀60年代,美聯儲開發了著名的MPS模型,用于對國內經濟的分析和預測。目前,英格蘭、美國、澳大利亞、德國、芬蘭、加拿大、新西蘭、日本等國都建立了自己的宏觀經濟模型。聯立方程模型對于宏觀經濟的運行的理解比較全面和深刻,在一定程度上可以模擬宏觀經濟的運行并做出預測,提供政策建議。但是其預測通貨膨脹率的精度卻不能令人滿意,同時由于模型構造復雜、數據缺乏,使得這種方法的應用受到很大限制。

結構式模型試圖使用解釋變量的當前值或者過去值的變動來解釋因變量的變化模型。趙昕東、許志宏(2007)基于P-Star指示器對通貨膨脹率進行預測。Athanasisi Orphanides和Simon Van Norden(2002)使用產出缺口建立多變量模型來預測通貨膨脹率。芝加哥大學的Paul Edelstein(2007)使用貝葉斯模型,因子模型等方法預測通貨膨脹率,認為這些方法都比單純的使用通貨膨脹率序列進行自身預測效果好。從增長理論上來說,結構式模型能夠較好的模擬通貨膨脹率與其它變量之間的關系,但是其模型的建立需要相關變量豐富的歷史數據,同時除非解釋變量中全部為滯后變量,否則模型對于通貨膨脹率樣本外的預測通常是無效的。

當建立結構式模型和聯立方程模型不合適的時候,建立時間序列模型也許是合適的,因為某些引起因變量發生變化的自變量也許是不可觀察或無法測度的,或者這些變量的觀測頻率比因變量低。這時就可以建立時間序列模型來代替結構式模型和聯立方程模型。

2 模型及數據描述

SARIMA模型來源于自回歸單整移動平均模型(ARIMA),博克斯和詹金斯(Box and Jenkins,1970)針對季節時間序列的方法是,首先對yt作各種不同的差分變化,然后再分析經變換后的序列的偏自相關函數(EACF)。一般說來,總是反復對序列作差分運算,直到其EACF表現出某類易于解釋的特征,即只有少量的相關系數顯著時為止。由該種方法最后所確認的ARIMA模型,由于通常包含周期性滯后期的有關參數,因此就常常被稱為季節ARIMA模型,即SARIMA模型。典型的情況是,考慮序列yt,△1yt,(△1yt)e,△syt和△1△syt的EACF,這里(△1yt)e指△1yt對S個季節亞變量回歸后的殘差時間序列。而雙重差分△1△s就相當于變換yt-yt-1-yt-s+yt-s-1。

SARIMA模型是表述最全面的時間序列預測模型,其他的模型都可以由它簡化變型后得到。其建模思想是,將預測對象隨時間推移而形成的數據序列看作一個隨機序列,時間序列是一組依賴時間t的隨機變量,構成該時間序列的單個序列值雖然具有不確定性,但整個序列的變化卻是有一定的規律性,可以用數學模型近似描述的。這組隨機變量所具有的依存關系或自相關性表征了預測對象發展的延續性,而一旦這種自相關性被相應的數學模型描述出來,就可以從時間序列的過去值預測其未來值,通過SARIMA模型可以消除趨勢性和季節性,轉化為平穩時間序列進行建模。

本文采用1990年1月至2010年2月CPI月度同比序列和環比序列,分別構建相應的SARIMA時間序列模型,與ARI模型的預測精度進行對比,考察SARIMA模型在預測中國CPI的應用。首先,將整個CPI序列分為兩部分,利用1990年1月至2009年6月的CPI數據估計模型參數,再利用2009年7月至2010年2月的CPI數據評估模型預測精度。有關CPI相關數據來自于《中國統計年鑒》1991~2009、《中國經濟景氣月報》2000.4~2009.12及中國國家統計局網站。

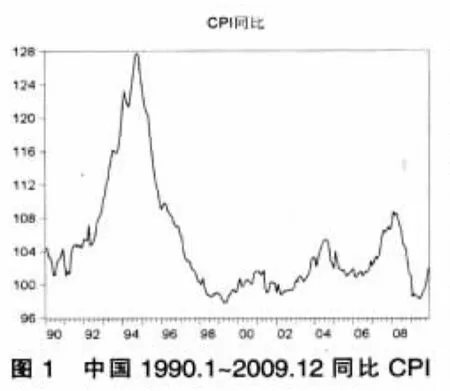

從圖1的中國CPI月度同比序列中可以發現,CPI在1992~1997年期間處于波峰階段,最大值達到127.70。CPI同比序列波動較大,同時其波動存在非對稱性,表明可能存在隨機趨勢。可以考慮對數據取一階差分消除隨機趨勢。

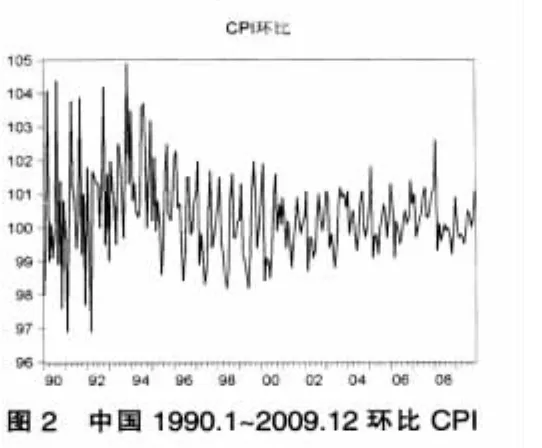

圖2是中國CPI月度環比序列,環比數據的數據生成過程和波動形態與同比數據截然不同,表明存在明顯的季節性因素,因此需要進行季節調整以去除季節性因素,可以考慮對數據進行12階差分。從圖中還可發現,環比CPI在1997年以前波動幅度較大,而1997年以后處于窄幅波動的狀態,這與當時所采取的穩健的財政政策和貨幣政策緊密相關。

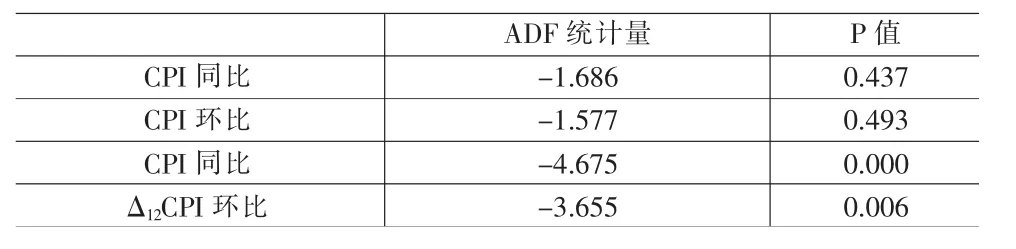

時間序列模型的建立要求序列必須是平穩序列,因此,在建立模型前,首先對CPI同比序列和環比序列的原始數據進行ADF單位根檢驗,檢驗結果見表1。

表1 中國CPI單位根檢驗結果

CPI同比及環比序列檢驗統計量的p值分別為0.437和0.493,表明序列非平穩存在單位根;對CPI同比序列和環比序列分別進行1階差分和12階差分季節調整,再進行ADF單位根檢驗,檢驗統計量的p值分別為0.000和0.006,表明序列經過差分后平穩,因此需要分別對數據進行1階差分和12階差分后才能建立回歸模型。

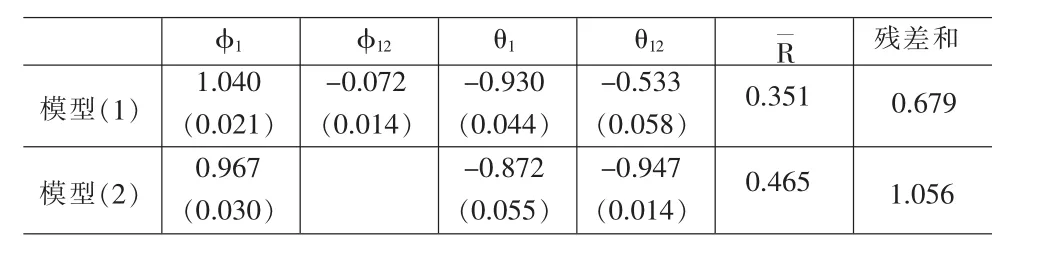

其次,基于1990年1月至2009年6月CPI同比及環比數據,使用普通最小二乘法分別估計時間序列模型,比較AIC和SC信息準則得到通貨膨脹率回歸的最佳模型如下:

其中,πt為CPI原始數據,L為滯后算子,△為差分符號,ut為誤差項,準和θ為模型參數。模型(1)為依據CPI月度同比序列所建立的ARIMA回歸模型,模型(2)為依據CPI環比序列所建立的SARIMA回歸模型。模型(3)為用于比較預測精度的ARI回歸模型。

最后,回歸兩個模型的參數估計結果如表2。

表2 參數估計結果

從回歸結果中可以觀察到,各系數均高度顯著,模型(1)的擬合程度較低但是殘差和較小。應用上述模型對2009年7月至2010年2月同比CPI和環比CPI進行下一期預測,檢驗模型的預測精度。預測結果見表3和表4。

表3 2009.7~2009.12月同比CPI預測結果

表4 2009.7~2009.12月環比CPI預測結果

從表3中的預測結果可以看出,SARIMA模型預測同比CPI的效果較好,8個月的平均預測誤差僅為0.46%,小于ARI模型的0.59%。利用模型(1)預測2010年3月CPI為102.70,同比增長2.70%。

表4中模型(2)對CPI環比序列的8個月平均預測誤差為0.39%,小于ARI模型的0.41%。預測2010年3月CPI環比下降0.25%。

對比兩組模型的預測誤差發現,SARIMA模型預測精度較高,為比較兩個SARIMA模型的預測能力,現在將環比序列轉化成同比序列來比較預測精度,結果見表5。

表5中利用CPI環比數據預測同比數據的平均預測誤差為0.38%,預測2010年3月CPI同比增長2.87%。如果將兩個模型的預測值取簡單算數平均后,得到的平均預測誤差下降為0.31%,預測誤差下降比較明顯。因此,以平均誤差作為衡量預測精度的指標,應該采用綜合兩個模型預測值的方法預測中國通貨膨脹率。預測得到2010年3月CPI同比增長2.79%。

3 結論

通貨膨脹率作為反映一國宏觀經濟運行的重要指標,其變化趨勢受到不同經濟主體的廣泛關注。選擇合理的指標,運用合適的方法預測通貨膨脹率,對政策制定者把握宏觀經濟走向,相機抉擇財政政策和貨幣政策起至關重要的作用。本文考慮通貨膨脹率序列的動態特征,分別對中國CPI同比及環比序列建立時間序列SARIMA模型進行分析和預測。結果表明,SARIMA模型預測精度要高于ARI模型,相對于單一的對同比序列和環比序列建模預測而言,將兩者結果取平均值所構造的預測值的預測精度更高。考慮預測誤差的動態影響,利用綜合模型預測2010年3月中國CPI同比增長2.79%。

從CPI近期的變化趨勢判斷,目前通貨膨脹率正處于上升周期,但當前的通貨膨脹率水平還沒有超過3%的警戒水平。考慮到國內經濟尚未完全復蘇和國際社會要求人民幣升值的大環境,需要保持當前適度的貨幣政策不變。一方面,可以繼續刺激國內投資和消費需求的增長,進一步恢復經濟;另一方面,可以保持人民幣匯率的穩定并抑制預期人民幣升值的投機行為,避免由資產價格波動造成的經濟危機。

[1]Paul Edelstein.Commodity Prices,Inflation Forecasts,and Monetary Policy[C].Working Paper,2007,(1).

[2]程建偉.通貨膨脹預測的幾種方法[J].價格理論與實踐,2006,(3).

[3]劉金全.我國通貨膨脹路徑的對稱性和波動性分析[J].中國管理科學,2002,(6).

[4]肖爭艷,陳彥斌.中國通貨膨脹預測研究:調查數據方法[J].金融研究,2004,(11).

[5]葉阿忠,李子奈.我國通貨膨脹的GARCH模型[J].系統工程理論與實踐,2000,(10).

[6]趙昕東,許志宏.基于P-Star指示器的通貨膨脹預測模型及應用[J].數量經濟技術經濟研究,2007,(10).

(責任編輯/亦民)

F064.1

A

1002-6487(2011)05-0028-03

上海高校選拔培養優秀青年教師科研專項基金資助項目(SZF09001);上海政法學院院級科研課題項目(SZ09007)

張健(1979-),男,吉林長春人,講師,研究方向:經濟計量分析與預測。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19