紡織工業發展的區域競爭力研究

——以紹興為例

2011-09-28 09:11:48于斌斌鮑熹懿

溫州職業技術學院學報 2011年1期

于斌斌,鮑熹懿

(1.中共紹興市委黨校,浙江 紹興 312000;2.浙江師范大學 經濟與管理學院,浙江 金華 321004)

紡織工業發展的區域競爭力研究

——以紹興為例

于斌斌1,鮑熹懿2

(1.中共紹興市委黨校,浙江 紹興 312000;2.浙江師范大學 經濟與管理學院,浙江 金華 321004)

區域競爭力的提升很大程度上取決于區域產業的競爭力水平。紡織工業作為紹興第一大產業,是紹興區域經濟轉型升級的重點和未來發展的基礎。基于對紹興紡織工業發展的基本態勢和發展階段的判斷,以資產負債表的形式從生產要素、市場因素、產業結構三個方面分析紹興紡織工業的競爭力水平。結果表明,紹興紡織工業正處于轉型升級的關鍵時期,更應注重整個產業“質”的提升。

紹興;紡織工業;競爭力

國務院發布的《紡織工業調整和振興規劃》明確指出,紡織工業是我國國民經濟傳統支柱產業、重要的民生產業,也是國際競爭優勢明顯的產業,在繁榮市場、擴大出口、吸納就業、增加農民收入、促進城鎮化建設等方面發揮著重要作用[1]。這說明,紡織工業在我國國民經濟社會發展中的重要社會地位,是保增長、益民生、促穩定的重要支撐。對紹興而言,紡織工業貢獻的GDP占全市GDP總額的50%以上,面料和PTA占全國總產量的1/10①。可以說,紡織工業的發展是紹興區域經濟轉型升級的重點,也是紹興由“工業大市”向“工業強市”轉變的關鍵,對于研究我國紡織工業的未來發展也有一定的典型意義。

一、發展模式:產業集群與專業市場互動的發展

從目前紹興工業發展的情況看,紡織工業的優勢是紹興其他任何一個產業所無法具備也是難以取代的;紹興紡織工業的集群優勢和市場網絡優勢也是其他區域所不可比擬的。產業基礎與集群優勢以及專業市場與產業集群的互動效應,是紹興紡織工業化解危機、轉型升級的基礎。紹興紡織工業具有以下兩個顯著特點和優勢:

1.生產規模最大、市場銷量最大、產業鏈最完整、設備最先進

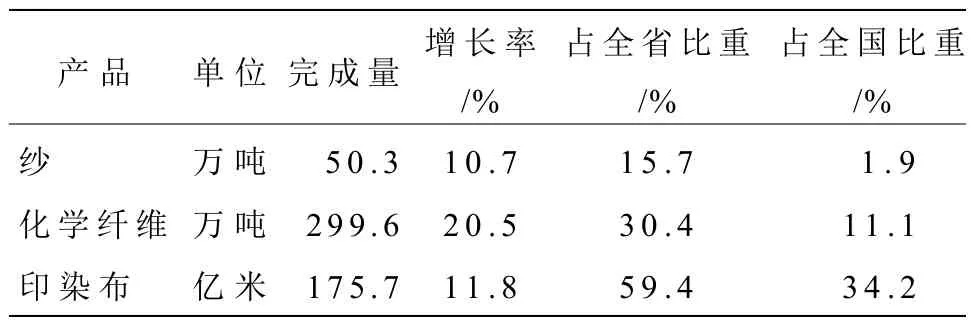

目前,紹興已經形成由化纖—織造—印染—服裝鏈接而成的紡織產業鏈,并伴隨出現了印染助劑、紡機、紡織軟件等配套輔助性產業,由此構成鏈條完整、配套協作的紡織產業體系。典型的有紹興縣的紡織產業集群、諸暨市的襪業產業集群和嵊州市的領帶產業集群,成為“全國百家產業集群”;與此同時,在業內具有較高知名度的還有紹興縣的楊汛橋精編、夏屢的無紡布、楓橋的襯衫服裝以及諸暨的貢緞和上虞的勞保用品等。截至2009年底,紹興市共有大中小紡織類企業6萬多家,規模以上企業的從業人員42.7萬人,取得銷售收入2 263.5億元人民幣,出口創匯101.5億元人民幣,實現利潤72.1億元人民幣,分別占全省規模以上紡織企業的22.4%、31.2%、32.4%、28.7%,占全國規模以上紡織企業的5.1%、5.2%、5.0%、6.5%①;印染布、化學纖維和紗等主要紡織品的產量分別占全省的59.4%、30.4%和15.7%,占全國的34.2%、11.1%和1.9%(見表1);并且創造了織布、印染布、襪子、領帶、化纖原料生產量和襪子、紡織品成交量7個全國第一。另外,紹興市還擁有5.5萬臺無梭機,使無梭化率達72%(高于全省平均水平12個百分點),而規模以上紡織企業的無梭化率高達90%以上,居全國首位。值得注意的是,僅紹興縣就有無梭機3.5萬臺,無梭化率已高達92%,占全國的1/6①。強大的產業基礎和分工精細的產業集群是紹興紡織工業轉型升級的產業基礎。

表1 2009年紹興市主要紡織品產量占全國、全省的比重①

2.與產業集群互動的是專業市場大發展

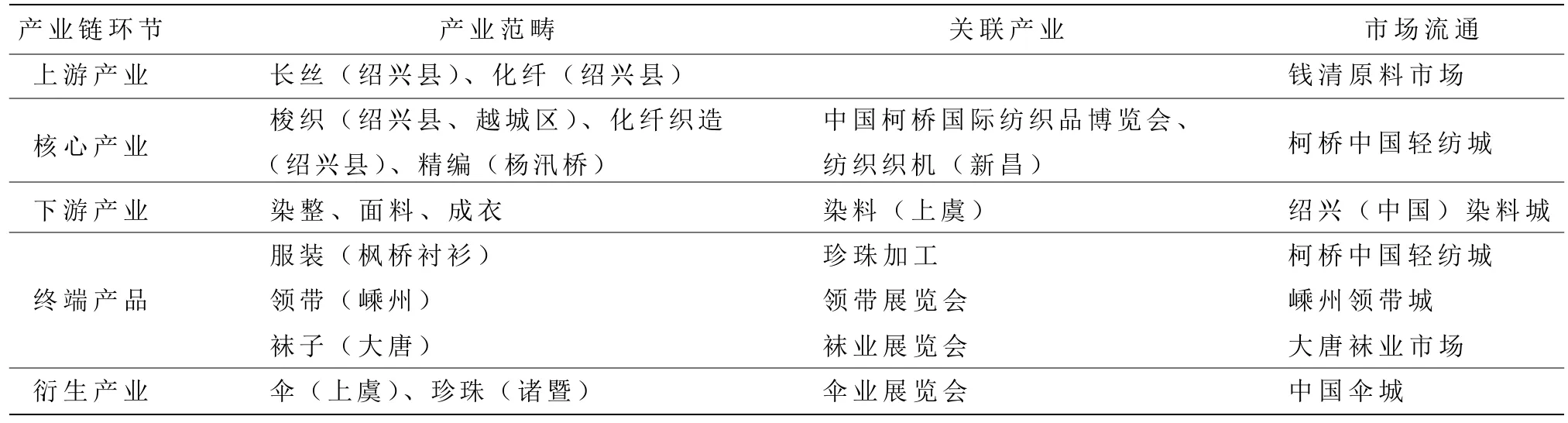

專業市場構成了紹興市各類紡織產品銷售的總窗口,同樣也是相關產業、企業采購原材料的平臺。它們是鏈接產業集群與國內外的供需市場的橋梁,形成了紹興市紡織產業集群對國內外市場的大進大出。專業市場包括錢清化纖原料市場、中國輕紡城市場、大唐襪業市場、越城區輕紡原料市場、上虞傘布市場、嵊州領帶城、紹興(中國)染料城、新昌兔毛羊毛衫市場等。其中錢清化纖原料市場、中國輕紡城市場是亞洲最大的紡織專業市場,2009年交易額分別達到391.5億元人民幣和316.5億元人民幣,同比增長10.9%和12.3%[2]。全球1/4的化纖面料在紹興的紡織類專業市場成交,我國1/2的紡織企業與之建立了產銷關系,產品遠銷中東、日本、拉美及非洲,涉及187個國家和地區;目前,中國輕紡城市場的國(境)外常駐代表機構有532家,而且有常駐境外專業采購商3500余人[3]。專業市場為紹興、浙江乃至全國廣大中小紡織企業提供了一個共享型低成本銷售平臺,使本身缺乏自建銷售網絡能力的中小紡織企業擁有了集體渠道優勢。紹興還擁有一支連接海內外的龐大購銷大軍,由于地緣、親緣、血緣因素,他們與本地、浙江乃至全國紡織企業有著千絲萬縷的聯系,從而成為紡織企業開拓國內外市場的重要依托。產業集群與專業市場互動發展成為紹興紡織工業的發展格局,形成了以化纖、毛、棉、絲、麻、紡織機械為主,纖維—紡紗—織造—印染—后整理—針織—精編—成衣(領帶、襪子)相互配套的紡織工業體系(見表2)。

表2 紹興紡織工業體系

二、發展階段:整合階段向高附加值階段的跨越

目前,紹興紡織工業正處于轉型升級的關鍵時期。分析國內外紡織工業的歷史和現狀,準確判斷紹興紡織工業所處的歷史階段,對于其轉型升級具有重要的指導借鑒作用。

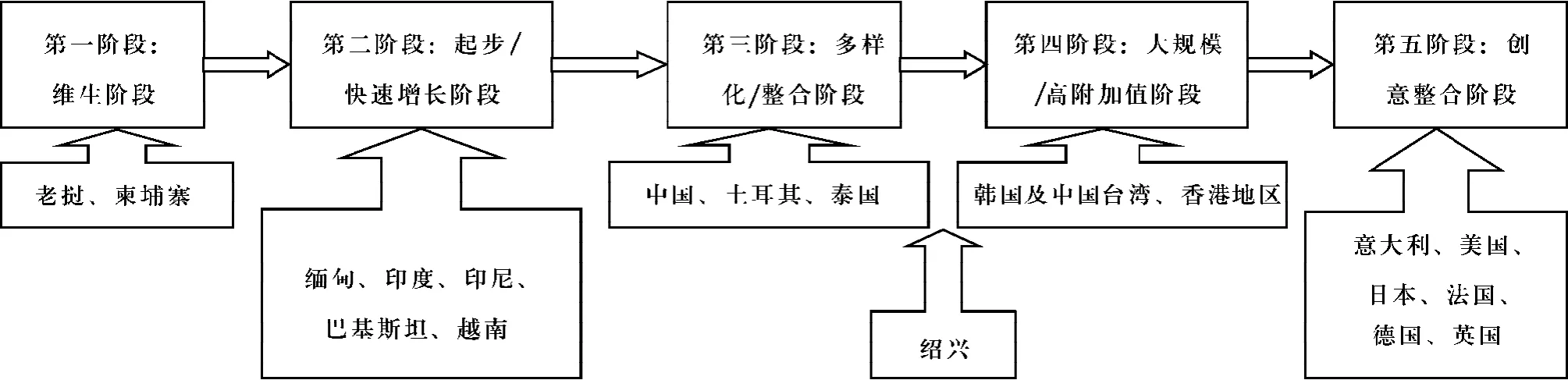

改革開放以來,中國紡織工業在改革開放以后已經過第一、二兩個階段②,總體處于第三階段,即多樣化/整合階段,目前仍以OEM為主的生產加工為主,伴隨少量的OBM、ODM。紹興紡織工業的紡織品門類齊全,而且以代工方式加工化纖紗、布、成衣等產品正由低檔向中高檔過渡。浙江省紡織工業發展水平高于全國水平:1978—2009年,浙江紡織工業銷售收入在全國的比重由4.2%上升到17.7%,在全國的排位由第8位上升至第2位(第1位為江蘇省,占全國的比重為21.1%)③。截至2009年底,浙江省有規模以上紡織企業12 573家,職工總數195.9萬人,銷售收入6 592.4億元人民幣,出口交貨值1 820.6億美元,分別占全部規模以上企業的20.8%、22.0%、17.1%、18.5%③。而紹興在化纖、紡織、印染方面走在浙江乃至全國前列,其表現越來越接近于韓國及中國臺灣、香港地區的紡織工業特點,開始從注重“量”的擴張向注重“質”的提升跨越。因此,紹興紡織工業正處在多樣化/整合階段向大規模高附加值階段的轉型期,只有實現這一轉變,才能轉變為先進制造業基地。紹興紡織工業所處發展階段如圖1所示。

圖1 紹興紡織工業所處發展階段

從發展環境看,金融危機的爆發加速紹興紡織產業進入轉型期。2007—2008年,企業用工成本提高、石油價格上漲、宏觀緊縮、人民幣匯率升值、紡織品出口退稅降低、出口下降、美國次貸危機擴散等各種外來、內在的不利因素不斷疊加,使紹興紡織工業依靠低成本、拼價格的競爭方式走到了盡頭。一方面,行業中的困難企業壓力增大,資金緊張,一些企業面臨虧損和破產,急需政策扶持;另一方面,先進企業采用了先進技術裝備,加大研發投入,注重自主品牌,擴大海外市場,呈現出明顯的升級趨勢。受金融危機的影響,截至2008年底,紹興市出現虧損的規模以上企業已達843家,企業的虧損面達到15.8%,同時126家企業出現危機,占規模以上企業的2.4%[4]。即便如此,在金融危機背景下,紹興紡織工業中也出現了很多從容應對并化解危機的企業,如浙江省諸暨市浙江美邦紡織有限公司在2009年3月中旬就借助金融危機并購了美國紐約和洛杉磯兩家在行業內全球排名前三的無縫內衣企業,一躍成為無縫內衣行業全球最大的跨國集團。可見,金融危機的爆發加速紹興紡織產業進入轉型期。

三、發展方向:生產加工基地向先進制造業基地的轉變

中國是一個紡織服裝的生產大國、出口大國,但不是真正意義上的制造大國和貿易大國,更不是強國[5]。目前,紹興紡織工業的發展也正在從生產加工中心向先進制造業基地轉變。生產加工中心的主要標志是“量”的擴張,而先進制造業基地則更注重整個產業“質”的提升,如設計、咨詢、物流、會展、國際貿易等相關和支撐產業較為發達。紹興紡織工業的國際競爭力水平可主要從生產要素、市場因素、產業結構三方面來分析。

1.生產要素競爭力

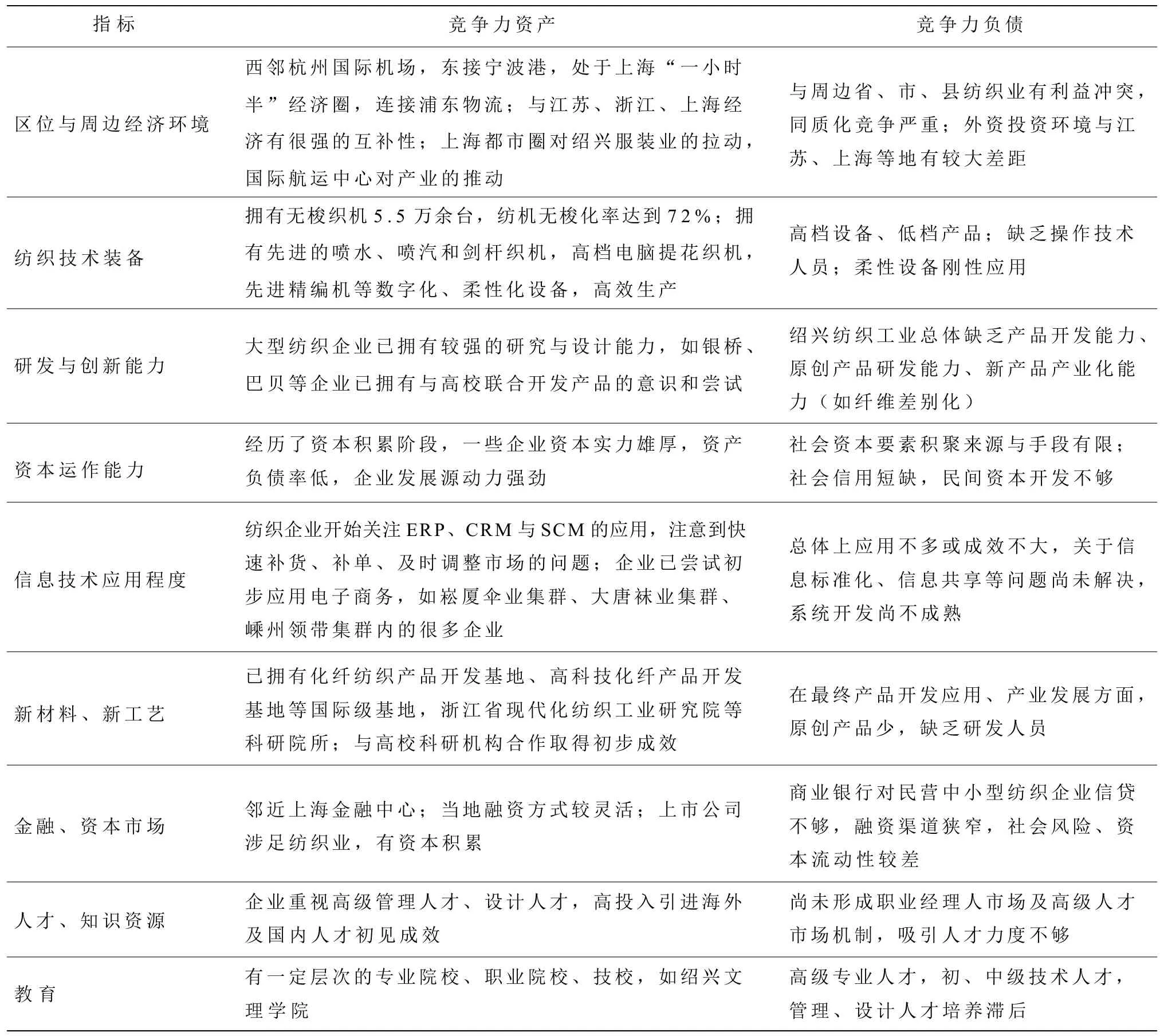

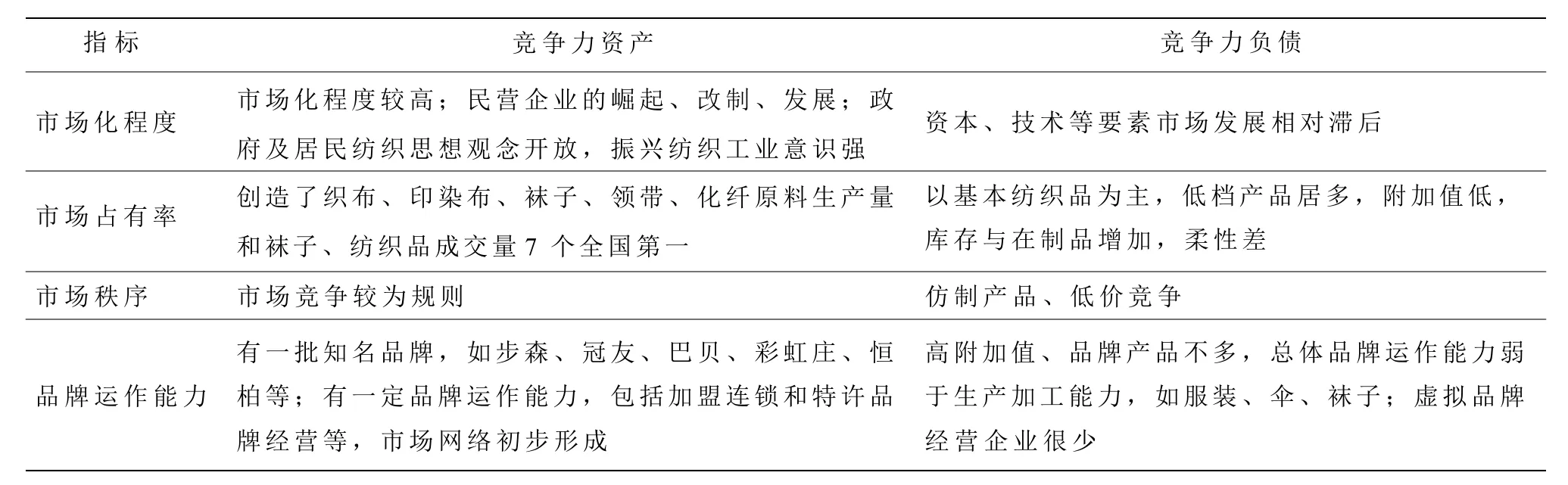

生產要素如人工、天然資源、資本與基礎設施是任何一個產業最上游的競爭條件,但在產業發展中,具有競爭力的生產要素通常是創造得來而非天成的,如技術就是發達國家成為世界紡織工業先進制造中心的首要因素。借鑒顧慶良[6]競爭力資產負債表的形式來表示紹興紡織工業已有的生產要素競爭力(見表3)。

2.市場因素競爭力

市場因素是紡織產業競爭優勢的一個關鍵因素,更重要的意義是它推動產業發展、刺激紡織企業創新。如中國輕紡城等專業市場的發展為紹興及周邊地區紡織工業的發展提供了巨大的市場需求,本地紡織企業在市場的壓力下努力創新技術和管理,形成更強的競爭優勢。其市場因素競爭力負債表見表4。

表3 紹興紡織工業生產要素競爭力負債表

表4 紹興紡織工業市場因素競爭力負債表

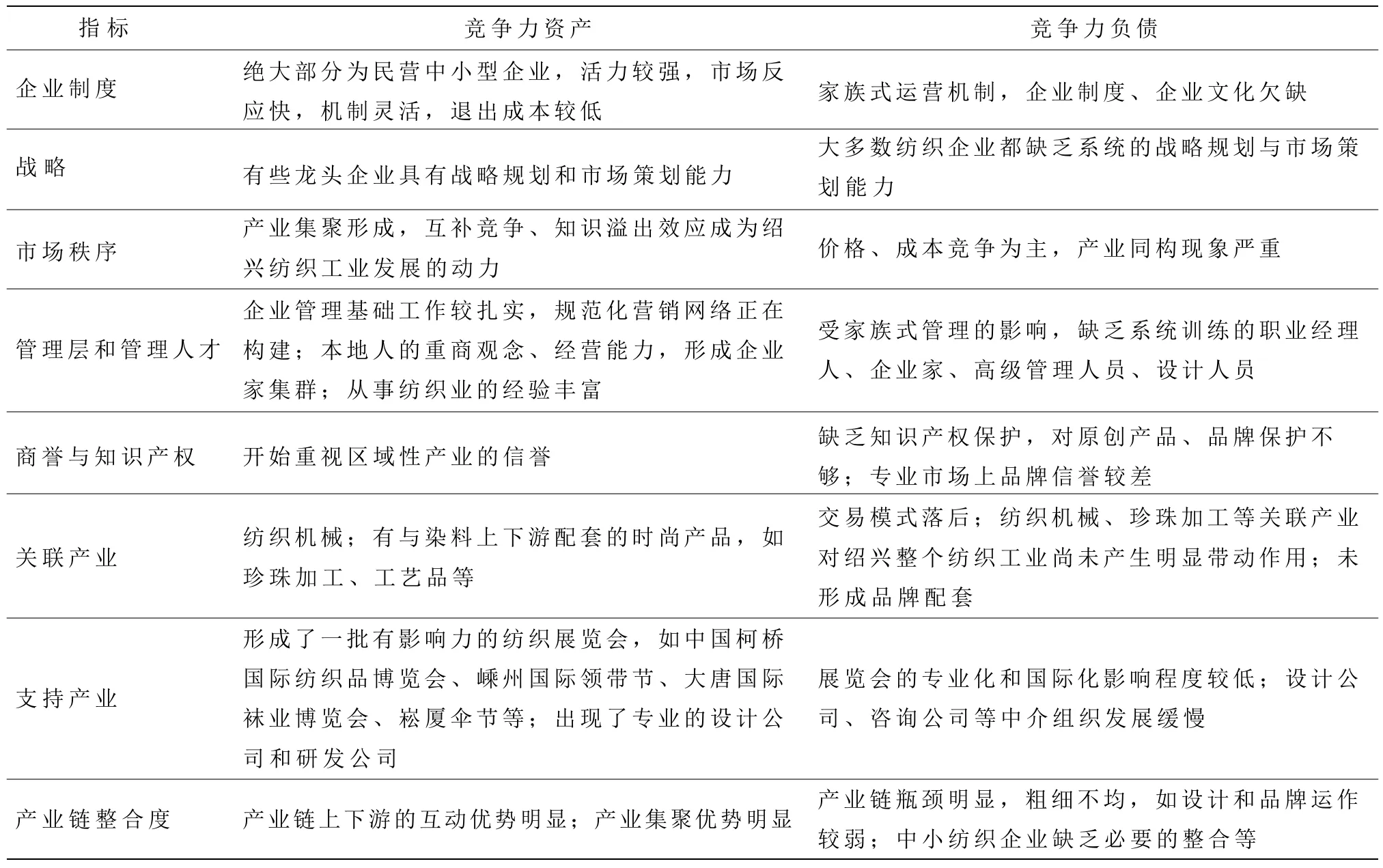

3.產業結構競爭力

基于現有文獻的研究[7-10],紡織工業產業結構競爭力提升主要包括以下三個方面:(1)注重企業組織結構的合理調整,避免低水平重復建設。(2)建設競爭合作氛圍濃、資源配置合理、科技含量高、經濟效益好、資源消耗低、環境污染少、勞動力資源優勢充分發揮的紡織產業體系。(3)打造完整、高效的紡織產業鏈,以柔性化、多樣化、時尚化為產業內涵,從成本導向型向價值創造型及低成本競爭型的方向發展。紹興紡織工業產業結構競爭力也可從以上三個方面加以闡述(見表5)。

表5 紹興紡織工業產業結構競爭力負債表

[注 釋]

① 數據引自《2010年紹興市統計年鑒》,紹興市統計局;紹興市統計局網,http://www.sxstats.gov.cn/index.htm。

② 第一階段是維生階段,即紡織工業處于起步階段,主要滿足國內市場需求,極少涉足國際市場;第二階段是起步/快速增長階段,即紡織工業進入規模化發展階段,憑借成本優勢(土地、勞動力等)開始承接發達國家紡織工業的轉移,大力開拓國際市場。

③ 數據引自《2010年浙江省統計年鑒》,浙江省統計局;中國紡織經濟信息網,http://data.ctei.gov.cn。

[1]中華人民共和國國務院.紡織工業調整和振興規劃[EB/OL].(2009-04-24)[2010-10-05].http://news.qq.com/a/20090424/001470.htm.

[2]于斌斌,鮑熹懿.專業市場與產業集群互動發展的機理與對策研究——以紹興紡織工業為例[J].未來與發展,2010(9):25-30.

[3]陸立軍,于斌斌.基于修正“鉆石模型”的產業集群與專業市場互動的動力機制——以紹興紡織產業集群與中國輕紡城市場為例[J].科學學與科學技術管理,2010(8):66-72.

[4]于斌斌,鮑熹懿.紹興紡織工業發展的SWOT分析[J].紹興文理學院學報:自然科學版,2009(10):76-81.

[5]于斌斌.我國紡織產業發展與國際競爭力研究綜述[J].紡織科技進展,2010(5):91-94.

[6]顧慶良,林欣,沈漪.紡織服裝專業市場與產業集聚[J].產業經濟評論,2005(2):127-133.

[7]杜鈺洲.構筑創新平臺 提高紡織產業集群創新能力[J].紡織信息周刊,2004(46):8.

[8]孫琪.我國紡織服裝業提升國際競爭力的路徑選擇——以浙江寧波為例[J].經濟問題,2007(4):75-76.

[9]王超.從比較優勢與競爭優勢理論分析我國紡織業的競爭戰略[J].產業與科技論壇,2008(4):57-58.

[10]朱海就.整合與創新:論如何建設先進制造業基地[J].江淮論壇,2006(2):21-25.

[責任編輯:夏曉軍]

Research on Regional Competitiveness of Textile Industry Development——A Case Study of Shaoxing

YU Binbin1, BAO Xiyi2

(1. Shaoxing Party School of Municipal Committee of the CPC, Shaoxing, 312000, China;2.School of Economics and Management, Zhejiang Normal University, Jinhua, 321004, China)

The upgrading of regional competitiveness to a large degree, depends on the competitive level of local industry. Being the first largest industry in Shaoxing, the textile industry is the essence of transforming and upgrading Shaoxing regional economy and the foundation of its further development as well. Based on the general trend and development step, this paper, in the form of balance sheet, analyzes the competitiveness of Shaoxing textile industry from the views of production element, market element and industrial structure. It shows that Shaoxing textile industry is at the critical period of transformation and upgrading, and the improvement of "quality" should be stressed.

Shaoxing; Textile industry; Competitiveness

F427

A

1671-4326(2011)01-0040-05

2010-10-11

浙江省社會科學規劃課題(09CGYD001Z)

于斌斌(1986—),男,山東臨沂人,中共紹興市委黨校助教;

鮑熹懿(1985—),女,浙江臺州人,浙江師范大學經濟與管理學院碩士研究生.

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中國核電(2021年3期)2021-08-13 08:56:36

云南畫報(2020年9期)2020-10-27 02:03:26

消費導刊(2018年10期)2018-08-20 02:56:32

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國科技信息(2016年21期)2016-11-14 02:05:21

南風窗(2015年11期)2015-09-10 07:22:44