2010—2011年溫州工業(yè)經(jīng)濟(jì)運(yùn)行分析與趨勢(shì)判斷

2011-09-28 09:11:46任曉

任 曉

(中共溫州市委黨校 溫州發(fā)展研究中心,浙江 溫州 325000)

2010—2011年溫州工業(yè)經(jīng)濟(jì)運(yùn)行分析與趨勢(shì)判斷

任 曉

(中共溫州市委黨校 溫州發(fā)展研究中心,浙江 溫州 325000)

2010年溫州工業(yè)經(jīng)濟(jì)增速已經(jīng)恢復(fù)到金融危機(jī)之前的水平,工業(yè)行業(yè)間需求及盈利的輪動(dòng)加快,工業(yè)經(jīng)濟(jì)增長(zhǎng)雖無(wú)“近憂”卻存“遠(yuǎn)慮”。為此,在產(chǎn)業(yè)政策上,要著力突破財(cái)務(wù)結(jié)構(gòu)、成本結(jié)構(gòu)和要素結(jié)構(gòu)的約束,圍繞轉(zhuǎn)型升級(jí)和發(fā)展方式轉(zhuǎn)變的任務(wù),強(qiáng)化產(chǎn)業(yè)后發(fā)優(yōu)勢(shì),優(yōu)化產(chǎn)業(yè)要素與營(yíng)商環(huán)境,深化產(chǎn)業(yè)國(guó)際化經(jīng)營(yíng)水平。

溫州;工業(yè)經(jīng)濟(jì);經(jīng)濟(jì)增長(zhǎng);價(jià)格;投資

進(jìn)入2010年后,隨著早前應(yīng)對(duì)金融危機(jī)的擴(kuò)張財(cái)政安排和相對(duì)寬松的貨幣政策共同作用下,國(guó)內(nèi)工業(yè)品的需求在短暫的下滑之后逐步恢復(fù)。受外圍大趨勢(shì)好轉(zhuǎn)以及內(nèi)生利好因素的帶動(dòng),溫州工業(yè)生產(chǎn)持續(xù)反彈,企業(yè)利潤(rùn)逐漸好轉(zhuǎn),產(chǎn)值增長(zhǎng)得到了平滑化。雖依賴投資拉動(dòng)最終需求的增長(zhǎng)方式在短期內(nèi)緩和了金融危機(jī)的沖擊,但其所產(chǎn)生的直接負(fù)面結(jié)果是原本過(guò)剩的行業(yè)需求受到了更多的人為刺激而維持了之前的擴(kuò)張步伐,延緩了對(duì)工業(yè)經(jīng)濟(jì)中長(zhǎng)期內(nèi)在矛盾的調(diào)整。2010年作為“十一五”規(guī)劃的收尾之年,大量工業(yè)企業(yè)對(duì)“十一五”規(guī)劃期末節(jié)能減排硬約束表現(xiàn)出強(qiáng)烈的不適應(yīng),很大程度上可歸因于此。“十二五”規(guī)劃綱要從2011年開(kāi)始啟動(dòng)實(shí)施,工業(yè)轉(zhuǎn)型升級(jí)和發(fā)展方式轉(zhuǎn)變?nèi)蝿?wù)艱巨。溫州市政府在產(chǎn)業(yè)政策上要有新思維和新戰(zhàn)略,抓住產(chǎn)業(yè)政策推進(jìn)的最佳“時(shí)間窗口”,為“十二五”規(guī)劃的順利推進(jìn)開(kāi)好局、打好基礎(chǔ)。

一、工業(yè)經(jīng)濟(jì)增速已恢復(fù)到金融危機(jī)之前的水平

工業(yè)經(jīng)濟(jì)增速已經(jīng)恢復(fù)到金融危機(jī)之前的水平,成為帶動(dòng)地區(qū)整體經(jīng)濟(jì)反彈的主要?jiǎng)恿Α9I(yè)經(jīng)濟(jì)在2008年第三、四季度的快速下滑之后,工業(yè)生產(chǎn)進(jìn)入一輪快速反彈通道。但工業(yè)產(chǎn)出指標(biāo)缺乏穩(wěn)定表現(xiàn),并沒(méi)有確認(rèn)恢復(fù)性增長(zhǎng)的態(tài)勢(shì),直到2010的第二季度,工業(yè)出口交貨值開(kāi)始連續(xù)5個(gè)月的環(huán)比遞增增長(zhǎng),其中2010年8月達(dá)到33.8%的同比增長(zhǎng)水平①。這樣的表現(xiàn)并未見(jiàn)得能夠指示工業(yè)經(jīng)濟(jì)的活躍程度,但這個(gè)水平的增長(zhǎng)率的確穩(wěn)固了工業(yè)生產(chǎn)的信心,也意味著本次金融危機(jī)對(duì)溫州工業(yè)經(jīng)濟(jì)的沖擊已經(jīng)結(jié)束,工業(yè)經(jīng)濟(jì)已經(jīng)過(guò)渡到后危機(jī)時(shí)期。

1.外生因素推動(dòng)工業(yè)增長(zhǎng),加速上行基礎(chǔ)不穩(wěn)

此次金融危機(jī)之后的兩年里,來(lái)自外生性因素對(duì)工業(yè)經(jīng)濟(jì)恢復(fù)和增長(zhǎng)起了關(guān)鍵作用,兩年前的大力度宏觀應(yīng)急性舉措在其后的18個(gè)月乃至更長(zhǎng)時(shí)間里持續(xù)發(fā)揮作用,力度空前的投資有效彌補(bǔ)了由需求下滑所導(dǎo)致的缺口,帶動(dòng)工業(yè)增速迅速逆轉(zhuǎn)頹勢(shì)。在此強(qiáng)力刺激之下,加之前期工業(yè)部門在預(yù)期轉(zhuǎn)變的情況下進(jìn)行了一次去庫(kù)存調(diào)整,整體工業(yè)生產(chǎn)收縮迅速而徹底[1],以至于當(dāng)需求在短期內(nèi)恢復(fù)并維持高速增長(zhǎng)的情況下,因去庫(kù)存跡象過(guò)于深刻,工業(yè)生產(chǎn)指標(biāo)表現(xiàn)在短期內(nèi)起伏明顯。

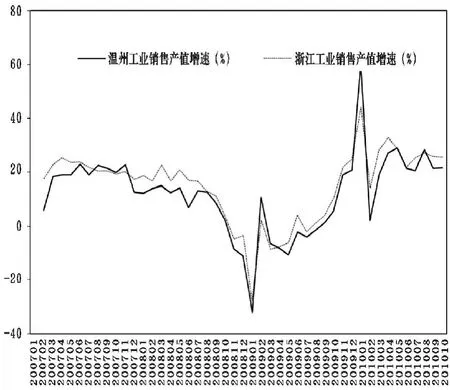

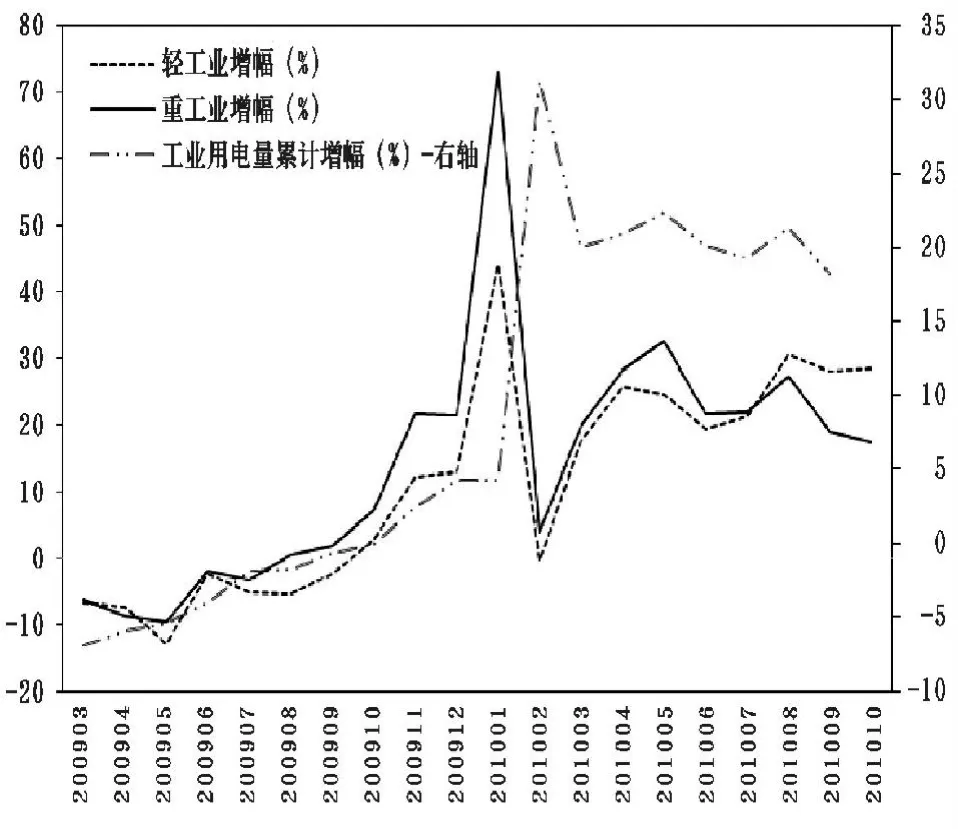

從2010年2月開(kāi)始工業(yè)增長(zhǎng)開(kāi)始進(jìn)入兩位數(shù)的加速增長(zhǎng)的周期,此后的8個(gè)月中工業(yè)單月平均增速達(dá)到23.7%,直接帶動(dòng)GDP增速重新回到兩位數(shù)的增長(zhǎng)水平,至2010年第三季度的11.8%,如圖1所示。2010年溫州工業(yè)用電量保持較高的增速,前三季度累計(jì)增幅達(dá)到18.2%。受市場(chǎng)需求力量傳遞作用和前期固定資產(chǎn)投資效應(yīng)的發(fā)揮的影響,2010年上半年重工業(yè)產(chǎn)出增幅超過(guò)輕工業(yè),延續(xù)2009年度后三個(gè)季度作為引領(lǐng)工業(yè)生產(chǎn)快速恢復(fù)的主導(dǎo)力量,在重工業(yè)持續(xù)近15個(gè)月的快速增長(zhǎng)態(tài)勢(shì)下,工業(yè)用電量同期保持平均19.7%的月均遞增速度,如圖2所示。

圖1 浙江省和溫州市工業(yè)銷售產(chǎn)值增速

圖2 溫州市重工業(yè)、輕工業(yè)增速和用電力量增速

從地區(qū)間橫向比較來(lái)看,2010年1—10月溫州地區(qū)工業(yè)產(chǎn)值增速較同期浙江省增速平均低3.36個(gè)百分點(diǎn),工業(yè)生產(chǎn)加速度落后同期省內(nèi)平均水平②。另外,從增速指標(biāo)上看,溫州工業(yè)經(jīng)濟(jì)加速上行基礎(chǔ)不夠扎實(shí)。2010年第二季度末增速達(dá)到本年峰值29.1%,浙江省的同一指標(biāo)早在5月就已達(dá)到32.9%②。對(duì)于密集于工業(yè)下游的溫州工業(yè)企業(yè)來(lái)說(shuō),觀察到并確認(rèn)市場(chǎng)需求復(fù)蘇式快速擴(kuò)張態(tài)勢(shì)在時(shí)間上相對(duì)滯后,而且資本深化程度有限,產(chǎn)能恢復(fù)和組織生產(chǎn)的響應(yīng)時(shí)間相對(duì)更長(zhǎng)。預(yù)計(jì)進(jìn)入2010年第四季度后,節(jié)能降耗的壓力以及能源、原材料價(jià)格的飆升會(huì)進(jìn)一步打壓工業(yè)產(chǎn)出本年度兩次高位表現(xiàn)的可能。

2.增量投資帶動(dòng)資本深化,民營(yíng)企業(yè)加碼新增產(chǎn)能

2010年1—9月溫州限額以上工業(yè)投資累計(jì)增速同比創(chuàng)出最近五年的歷史最高水平,達(dá)到35.2%,而同期浙江省的水平僅在11.8%②。按照此口徑,2010年以來(lái)溫州地區(qū)限額以上固定資產(chǎn)投資的貢獻(xiàn)幾乎完全依賴工業(yè)領(lǐng)域的新增投資。這與2009年溫州工業(yè)經(jīng)濟(jì)資本形成能力孱弱,拖累溫州地區(qū)GDP指標(biāo)的表現(xiàn)截然相反[2]。隨著2010年始房地產(chǎn)資產(chǎn)價(jià)格泡沫的顯現(xiàn),以及4月隨之而來(lái)不斷加碼的嚴(yán)厲調(diào)控舉措,支撐2009年投資增長(zhǎng)的房地產(chǎn)領(lǐng)域投資悄然失速,而工業(yè)投資以月均26.8%的增速承接了溫州地區(qū)固定資產(chǎn)投資的重任。進(jìn)入2010年第三季度后,在工業(yè)投資高速增長(zhǎng)的帶動(dòng)下地區(qū)投資增速躍上兩位數(shù)的新臺(tái)階,達(dá)到16.4%①。

值得關(guān)注的是,新增投資大部分由民營(yíng)企業(yè)完成,溫州工業(yè)領(lǐng)域的投資中非國(guó)有投資在限額以上固定資產(chǎn)投資中的比例超過(guò)3/5。2009年不見(jiàn)起色的民營(yíng)工業(yè)企業(yè)的投資強(qiáng)勢(shì)反彈,成為2010年全年投資的主要?jiǎng)恿Α?010年1—10月來(lái)自國(guó)有單位的投資增速為12.3%,較2009年同期略微增長(zhǎng)2.3個(gè)百分點(diǎn),增長(zhǎng)并不明顯,這與溫州國(guó)有工業(yè)企業(yè)占國(guó)資結(jié)構(gòu)比例僅1/5,溫州整體工業(yè)投資結(jié)構(gòu)不受政府主導(dǎo)的格局直接有關(guān)①。

工業(yè)投資快速增長(zhǎng)的主要原因在于:一是勞動(dòng)力成本快速上升。勞動(dòng)力成本提高的預(yù)期正在被勞動(dòng)力市場(chǎng)供不應(yīng)求的緊張狀況和人口學(xué)領(lǐng)域最近有關(guān)人口紅利結(jié)束的研究結(jié)論所強(qiáng)化。大量處在勞動(dòng)力要素密集區(qū)段的溫州工業(yè)企業(yè)開(kāi)始著手調(diào)整生產(chǎn)要素的配置結(jié)構(gòu),加碼技術(shù)進(jìn)步投入,圍繞減少或替代勞動(dòng)力投入的精細(xì)化生產(chǎn)流程再造與購(gòu)置自動(dòng)化設(shè)備的投資大幅增長(zhǎng)。2010年前三個(gè)季度技術(shù)改造投資同比增長(zhǎng)達(dá)到43.9%,占限額以上工業(yè)投資63.2%,其中技術(shù)改造和設(shè)備購(gòu)置部分增長(zhǎng)分別達(dá)到245.8%和94.5%①。二是貨幣對(duì)外升值與對(duì)內(nèi)貶值。進(jìn)口國(guó)外先進(jìn)生產(chǎn)設(shè)備和引進(jìn)有智慧產(chǎn)權(quán)的技術(shù)工藝變得更為“便宜”,而貨幣超發(fā)導(dǎo)致的負(fù)利率則讓通過(guò)信貸融資技術(shù)購(gòu)置高價(jià)專業(yè)自動(dòng)化設(shè)備顯得更加“合算”。三是國(guó)內(nèi)需求的增長(zhǎng)。經(jīng)濟(jì)刺激政策在2010年的后半年開(kāi)始在工業(yè)下游行業(yè)顯現(xiàn)其需求帶動(dòng)效應(yīng),這讓不少在2010年上半年心存猶疑的投資行為得到更為堅(jiān)定的執(zhí)行。2010年6—9月溫州限額以上工業(yè)投資連續(xù)增長(zhǎng),平均月度環(huán)比增長(zhǎng)達(dá)到17.4%①。預(yù)計(jì)2011年來(lái)自私人部門的工業(yè)領(lǐng)域固定資產(chǎn)投資可能繼續(xù)增長(zhǎng),因?yàn)槲磥?lái)工業(yè)經(jīng)濟(jì)增長(zhǎng)將保持較快的增速,整體經(jīng)濟(jì)進(jìn)入上行通道要求工業(yè)生產(chǎn)領(lǐng)先增長(zhǎng),而工業(yè)投資本身存在一定的內(nèi)生性和連慣性,這會(huì)支撐溫州工業(yè)經(jīng)濟(jì)保持平衡增長(zhǎng)。另外,作為“十二五”規(guī)劃開(kāi)局之年在轉(zhuǎn)變經(jīng)濟(jì)發(fā)展方式要求下,結(jié)構(gòu)調(diào)整力度將持續(xù)加大,工業(yè)領(lǐng)域創(chuàng)新投入和技術(shù)改造項(xiàng)目的推進(jìn)會(huì)有新的進(jìn)展。

3.對(duì)外貿(mào)易結(jié)構(gòu)反轉(zhuǎn),出口效益改善,增速放緩

工業(yè)出口交貨值同比增速連續(xù)10個(gè)月保持兩位數(shù)增長(zhǎng),2010年8月當(dāng)月同比達(dá)到33.8%的水平,基本回到2007年上半年金融危機(jī)之前的水平,如圖3所示。截至2010年10月的數(shù)據(jù)表明,在溫州工業(yè)品出口傳統(tǒng)的主要市場(chǎng)中,相對(duì)而言,在北美和歐洲出口市場(chǎng)中工業(yè)品增長(zhǎng)顯著,尤其是美國(guó)市場(chǎng)工業(yè)品出口前三季度同比增長(zhǎng)達(dá)到42.5%,其中7月單月增長(zhǎng)達(dá)到74%①,帶動(dòng)出口指標(biāo)的主要出口產(chǎn)品集中在合成革制品和鞋兩大傳統(tǒng)類別。不過(guò),從批發(fā)零售業(yè)和工業(yè)庫(kù)存銷售比以及存貨變化情況來(lái)看,美國(guó)去庫(kù)存化已經(jīng)接近尾聲,未來(lái)貿(mào)易環(huán)比增速將有所回落,對(duì)美國(guó)出口在環(huán)比上將回到常態(tài)增長(zhǎng)上。

2010年1—9月機(jī)電產(chǎn)品外貿(mào)出口累計(jì)增長(zhǎng)35.1%①,這主要得益于低息國(guó)際貿(mào)易美元結(jié)算下的價(jià)格競(jìng)爭(zhēng)力,2010年第二季度后機(jī)電產(chǎn)品出口高增長(zhǎng)是拉升年度溫州對(duì)外出口總量的關(guān)鍵。2010第四季度工業(yè)出口交貨值會(huì)呈現(xiàn)回落態(tài)勢(shì),加工貿(mào)易型企業(yè)在成本上漲壓力和節(jié)能降耗約束下不愿承接大宗長(zhǎng)期的訂單。從出口結(jié)構(gòu)上看,2010年1—9月加工貿(mào)易出口同比增長(zhǎng)46.8%,快于同期一般貿(mào)易出口32.3%的增速①。其主要原因是,2010年以來(lái)電氣、機(jī)電產(chǎn)品的增長(zhǎng)相對(duì)一般貿(mào)易倚重的鞋類和服裝、服飾類產(chǎn)品以更快的速度增長(zhǎng)。需要關(guān)注的是,本年度溫州出口結(jié)構(gòu)中一般貿(mào)易在總量上大幅超過(guò)加工貿(mào)易,回歸溫州出口結(jié)構(gòu)多年以來(lái)的常態(tài)比例,卻與2009年的情形截然相反[3]。這反映出一個(gè)完全由對(duì)外貿(mào)易風(fēng)險(xiǎn)決定的出口結(jié)構(gòu),而且調(diào)整效率相當(dāng)高。2011年的工業(yè)品出口增速將繼續(xù)延續(xù)2010年第四季度以來(lái)的放緩態(tài)勢(shì)。2011年如人民幣的匯率形成機(jī)制不變,溫州地區(qū)工業(yè)品出口的總規(guī)模會(huì)繼續(xù)擴(kuò)大。

二、工業(yè)行業(yè)間需求及盈利的輪動(dòng)加快

1.結(jié)構(gòu)轉(zhuǎn)型調(diào)整加速,增加值決定利潤(rùn)水平

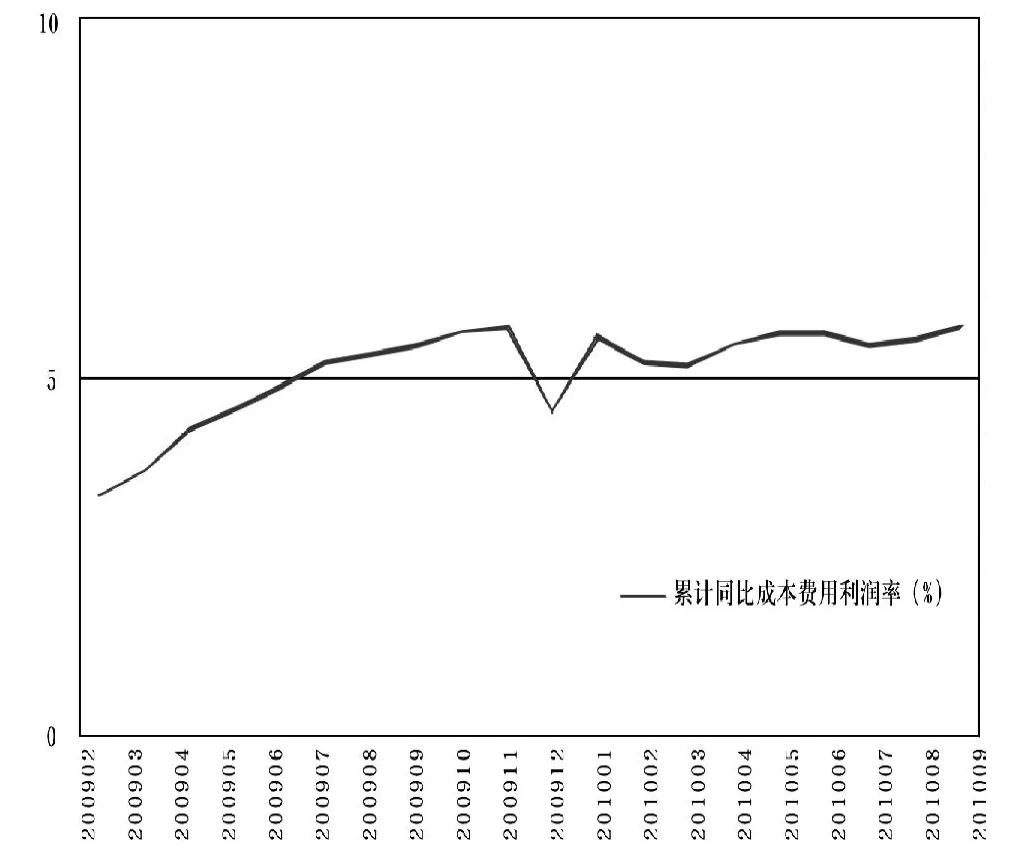

2010年前三季度累計(jì),工業(yè)各行業(yè)效益從主營(yíng)收入、利稅、利潤(rùn)率等指標(biāo)反映,工業(yè)企業(yè)生產(chǎn)經(jīng)營(yíng)同比增長(zhǎng)水平已超過(guò)近年高點(diǎn)。規(guī)模以上工業(yè)企業(yè)利潤(rùn)總額156.42億元,累計(jì)同比增長(zhǎng)30.7%,其中,第一季度末為66.3%,第二季度末為41.3%,從橫向比較來(lái)看,低于同期浙江省內(nèi)46.6%的平均水平②。工業(yè)企業(yè)利潤(rùn)單季度環(huán)比下滑與成本上升及產(chǎn)成品庫(kù)存增加兩個(gè)因素有關(guān)。2010年1—9月工業(yè)企業(yè)成本費(fèi)用利潤(rùn)率累計(jì)水平穩(wěn)定在5.5%以上,利潤(rùn)率水平較2009年同期約有0.5個(gè)百分點(diǎn)的提高,這其中部分來(lái)自低成本庫(kù)存和前期低價(jià)原材料儲(chǔ)備的貢獻(xiàn),但2010前三個(gè)季度決定工業(yè)企業(yè)毛利潤(rùn)的因素主要是工業(yè)品出廠價(jià)格,產(chǎn)品價(jià)格的上漲不僅有效抵銷了勞動(dòng)力成本的增加和銷售不力的反向影響,而且拉抬了利潤(rùn)水平。這種利潤(rùn)增長(zhǎng)邏輯與2009年規(guī)模以上工業(yè)企業(yè)在毛利潤(rùn)的增長(zhǎng)主要通過(guò)銷量的增加來(lái)實(shí)現(xiàn)完全不同,驗(yàn)證了2009年人們對(duì)于2010年工業(yè)企業(yè)利潤(rùn)增長(zhǎng)有賴工業(yè)品出廠價(jià)格指數(shù)(PPI)反彈的判斷。PPI的環(huán)比遞增所增加的收入構(gòu)成主要5個(gè)百分點(diǎn)的利潤(rùn)率也會(huì)是2011年溫州工業(yè)企業(yè)基本合理的經(jīng)濟(jì)效益反映。

回溯2008年工業(yè)企業(yè)盈利在當(dāng)年第三至第四季度出現(xiàn)了快速下滑,直到2009年第一季度開(kāi)始出現(xiàn)好轉(zhuǎn),而進(jìn)入2010年后利潤(rùn)率指標(biāo)表現(xiàn)逐月穩(wěn)步上升,主要原因是工業(yè)生產(chǎn)逐步恢復(fù),產(chǎn)能利用率上升,達(dá)到規(guī)模量產(chǎn)后單位成本攤薄。另外,工業(yè)品價(jià)格的環(huán)比持續(xù)回升對(duì)企業(yè)盈利也有正面貢獻(xiàn),如果說(shuō)2010年上半年的利潤(rùn)率上升來(lái)源于前期相對(duì)“過(guò)剩”產(chǎn)能的釋放,進(jìn)入第三季度后則主要來(lái)自于工業(yè)品出廠價(jià)格的上揚(yáng),推高平均利潤(rùn)率至5.5%以上水平,如圖4所示。預(yù)計(jì)2011年工業(yè)企業(yè)利潤(rùn)將在較快增長(zhǎng)的工業(yè)增加值的帶動(dòng)下繼續(xù)保持較快的增長(zhǎng),以現(xiàn)價(jià)計(jì)算利潤(rùn)率將達(dá)到6%~6.3%以上。

圖4 溫州市工業(yè)利潤(rùn)增長(zhǎng)趨勢(shì)

2.外在不確定因素增多,工業(yè)品價(jià)格上漲將是大概率事件

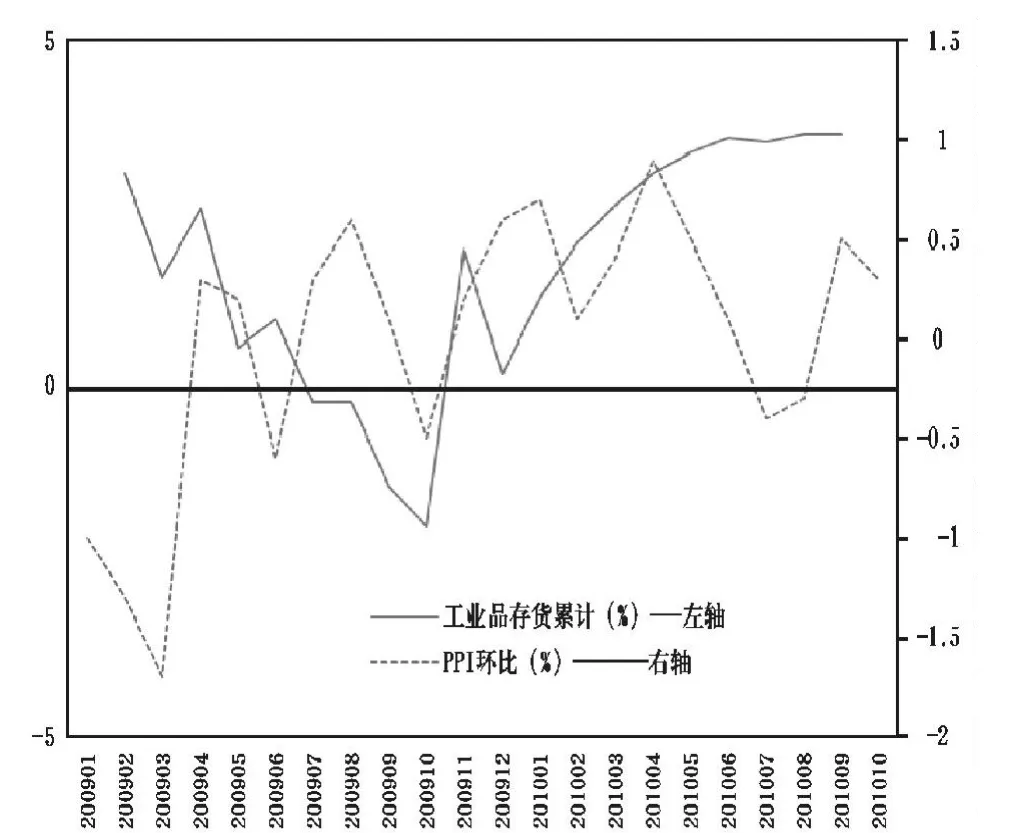

2009年11月開(kāi)始,溫州工業(yè)品PPI環(huán)比連續(xù)上漲8個(gè)月,PPI水平上行主要受勞動(dòng)力價(jià)格快速提高以及美元計(jì)價(jià)國(guó)際大宗商品價(jià)格上調(diào)推動(dòng)。進(jìn)入2010年第三季度后PPI在七八月出現(xiàn)連續(xù)2個(gè)月的環(huán)比負(fù)值回調(diào)。受此兩個(gè)因素的影響:一是原材料、燃料動(dòng)力購(gòu)進(jìn)價(jià)格指數(shù)(PPIRM)6—8月開(kāi)始出現(xiàn)連續(xù)下降[4];二是同期溫州工業(yè)產(chǎn)成品存貨水平持續(xù)提高,達(dá)到3.6%的高位①,直接壓制了價(jià)格逐月環(huán)比上漲的勢(shì)頭。如溫州工業(yè)品低產(chǎn)銷水平不能保持在97%以上,從目前工業(yè)產(chǎn)成品負(fù)的存貨增長(zhǎng)和與之同步環(huán)比降低的PPI水平看,短期內(nèi)工業(yè)品價(jià)格走高可能性十分有限,如圖5所示。溫州中小型工業(yè)企業(yè)比例較高,所在的中下游行業(yè)競(jìng)爭(zhēng)激烈,產(chǎn)能到庫(kù)存有直接通道,產(chǎn)銷率過(guò)低形成的“過(guò)剩”產(chǎn)能,會(huì)以產(chǎn)成品存貨增加的形式表現(xiàn),將抑制溫州工業(yè)品PPI上漲。另外,工業(yè)品鏈條中眾多的中小型企業(yè)難以承受備料備貨帶來(lái)的資金占押壓力,回款賬期拉長(zhǎng)背后可能引發(fā)的是整個(gè)集群產(chǎn)業(yè)資金信用鏈系統(tǒng)風(fēng)險(xiǎn)[5]。

圖5 溫州市工業(yè)品存貨與PPI環(huán)比增速

不過(guò),未來(lái)推動(dòng)PPI上漲的因素不在工業(yè)體系內(nèi)部,而更可能來(lái)自外在的不確定因素。主要發(fā)達(dá)經(jīng)濟(jì)體著手為第二輪刺激經(jīng)濟(jì)推行量化寬松貨幣政策帶來(lái)能源和大宗商品價(jià)格的上漲,讓未來(lái)PPI下行成為小概率事件。溫州工業(yè)中的化工、化纖、塑料等近原材料端的大類行業(yè)受國(guó)際市場(chǎng)價(jià)格傳導(dǎo)因素作用明顯。另外,作為高能耗行業(yè),隨著煤、電、氣等能源價(jià)格近中期看漲,成本壓力需要轉(zhuǎn)嫁,此類產(chǎn)品將表現(xiàn)出較為堅(jiān)挺的價(jià)格上揚(yáng)態(tài)勢(shì),而原材料端的紡織服裝、皮革等行業(yè)產(chǎn)品價(jià)格環(huán)比受需求拉動(dòng)和存貨水平的平衡將會(huì)持平或因現(xiàn)價(jià)計(jì)算因素而在名義價(jià)格上略有上漲。

3.成本控制、風(fēng)險(xiǎn)回避和量?jī)r(jià)復(fù)合走勢(shì)左右各行業(yè)盈利

未來(lái)工業(yè)行業(yè)中原材料行業(yè)生產(chǎn)增長(zhǎng)平穩(wěn),價(jià)格因素決定其未來(lái)的盈利水平,在貨幣超發(fā)的格局之下,價(jià)格上揚(yáng)是大概率事件,總體預(yù)計(jì)原材料行業(yè)2011年能夠保持在8%~10%之間的增速。隨著下游需求快速增長(zhǎng),受其帶動(dòng)部分中間行業(yè)生產(chǎn)增速加快化纖、冶金等行業(yè)進(jìn)入新一輪高速增長(zhǎng)通道,但2011年行業(yè)的增長(zhǎng)估計(jì)不會(huì)太高。行業(yè)競(jìng)爭(zhēng)激烈程度會(huì)進(jìn)一步加深,尤其是國(guó)內(nèi)2009年刺激政策下的最初一批投產(chǎn)項(xiàng)目所形成的產(chǎn)值將帶來(lái)相當(dāng)規(guī)模的供給增長(zhǎng)。工業(yè)中的投資品行業(yè)將有一番與早前完全不同的表現(xiàn),與2008—2009年快速萎縮和2010年平穩(wěn)保守的狀況不同,投資品行業(yè)需求將迎來(lái)一波高漲的行情,其中專用設(shè)備、通信電子設(shè)備行業(yè)會(huì)有不俗的增長(zhǎng)表現(xiàn),將會(huì)是推高2011年工業(yè)增長(zhǎng)的支撐力量。主要邏輯是裝備制造本身是本地工業(yè)升級(jí)轉(zhuǎn)型的方向,而且裝備制造行業(yè)要滿足其他制造行業(yè)自動(dòng)化控制需求的增長(zhǎng)。消費(fèi)品行業(yè)生產(chǎn)總體保持平穩(wěn)。與居民生活密切相關(guān)的日用消費(fèi)品類行業(yè)對(duì)價(jià)格更為敏感,會(huì)高于行業(yè)水平增速1.5%~3%,其中,溫州的汽配、通訊器材等從屬于交通運(yùn)輸設(shè)備產(chǎn)業(yè)和通訊設(shè)備以及電子設(shè)備行業(yè)受節(jié)能減排的政策推動(dòng)、終端需求結(jié)構(gòu)的升級(jí)和耐用消費(fèi)品新一輪折舊更新周期的到來(lái),將會(huì)在2011年的下半年迎來(lái)一個(gè)加速增長(zhǎng)的“時(shí)間窗口”。

左右未來(lái)工業(yè)企業(yè)盈利的因素有銷量、價(jià)格和利潤(rùn)率在近期及未來(lái)短期內(nèi)的表現(xiàn)。2011年行業(yè)投資品行業(yè)前景看好,行業(yè)盈利對(duì)銷量的變化比較敏感,從目前的投資品行業(yè)呈較明顯的銷量放大和價(jià)格上揚(yáng)的擴(kuò)張態(tài)勢(shì)看,未來(lái)盈利增長(zhǎng)幅度取決于增加值是否能夠得到提升。原材料行業(yè)將是未來(lái)盈利增長(zhǎng)較快的行業(yè),綜合考慮2011年從國(guó)家層面到溫州地方層面,經(jīng)濟(jì)增長(zhǎng)仍然難以改變對(duì)投資驅(qū)動(dòng)的依賴,原材料行業(yè)將受益于這個(gè)大背景。原材料行業(yè)盈利受外圍不確定因素影響較大,單個(gè)企業(yè)的盈利水平取決于其風(fēng)險(xiǎn)控制能力,尤其是趨勢(shì)判斷和避險(xiǎn)保值能力。相比之下,價(jià)格對(duì)消費(fèi)品行業(yè)的影響更大一些。行業(yè)特點(diǎn)決定銷量增長(zhǎng)有限,行業(yè)整體的景氣度在2011年上半年不會(huì)有優(yōu)勢(shì)表現(xiàn),盈利增長(zhǎng)驅(qū)動(dòng)因素主要看行業(yè)成本控制能力。價(jià)格構(gòu)成中的主要部分勞動(dòng)力成本長(zhǎng)期看高,如行業(yè)上游原材料價(jià)格大幅上揚(yáng),將短期拉低行業(yè)盈利水平,未來(lái)效益大概只能維持整體工業(yè)平均水平。占1/2強(qiáng)的溫州工業(yè)處在產(chǎn)業(yè)鏈條的下游,多數(shù)集中在消費(fèi)品行業(yè),在市場(chǎng)需求相對(duì)穩(wěn)定的態(tài)勢(shì)下,企業(yè)成本控制能力將決定其能否“跑贏”行業(yè)平均盈利水平。

4.工業(yè)企業(yè)利潤(rùn)傳導(dǎo)“上游優(yōu)于下游”,增速呈現(xiàn)“前高后穩(wěn)”

對(duì)于2011年度的工業(yè)整體效益的研判必須考慮廣義貨幣供給因素。目前,國(guó)內(nèi)經(jīng)濟(jì)出現(xiàn)了明顯的通脹跡象,近期會(huì)更加嚴(yán)厲控制新增貸款并進(jìn)入加息周期,收縮控制信貸投放政策將至少繼續(xù)到2011年第三季度某個(gè)時(shí)點(diǎn)。不過(guò),出于經(jīng)濟(jì)增長(zhǎng)需要和舒緩就業(yè)壓力,一旦物價(jià)平抑目標(biāo)得到確認(rèn),貨幣供應(yīng)的收縮政策將會(huì)很快放松。但為應(yīng)對(duì)通脹形勢(shì)下的負(fù)利率的壓力,2011年仍有兩次左右的加息舉措,而人民幣匯率在2011年下半年隨著對(duì)外貿(mào)易順差增長(zhǎng)會(huì)有5%以內(nèi)的升值可能。

基于通脹及其治理政策的一般經(jīng)驗(yàn)出發(fā),預(yù)計(jì)2011年工業(yè)利潤(rùn)增速將表現(xiàn)為兩段式增長(zhǎng),即第一季度快速增長(zhǎng),第二季度末開(kāi)始回歸平穩(wěn)增長(zhǎng),考慮同比基數(shù)水平,全年規(guī)模以上工業(yè)企業(yè)利潤(rùn)增長(zhǎng)有望達(dá)到20%左右。另外,成本推動(dòng)型價(jià)格上漲將對(duì)工業(yè)整體效益產(chǎn)生較直接的影響。越是處在上游行業(yè),產(chǎn)品價(jià)格上漲越快。工業(yè)品出廠價(jià)格環(huán)比已經(jīng)連續(xù)上升8個(gè)月,工業(yè)品價(jià)格同比指數(shù)已經(jīng)明確呈現(xiàn)趨勢(shì)性上升。其中,溫州PPI自2010年1月以來(lái)累計(jì)上漲了3.6%,而PPIRM已經(jīng)累計(jì)上漲了3.15%②。從結(jié)構(gòu)上看工業(yè)品價(jià)格的變化可以發(fā)現(xiàn),越上游價(jià)格上漲越快,這說(shuō)明目前的工業(yè)品價(jià)格上漲還帶有典型的輸入性特征。因此,可判斷溫州至少在2011年的上半年這種價(jià)格上漲格局將持續(xù)下去。從溫州市政府近期提出提高固定資產(chǎn)投資率的要求出發(fā),隨著2011年工業(yè)領(lǐng)域投資增長(zhǎng)預(yù)期目標(biāo)的落實(shí)推進(jìn),利潤(rùn)在產(chǎn)業(yè)間的分配將快速流向投資品行業(yè)和部分原材料行業(yè),冶金、化工、機(jī)械設(shè)備、交通運(yùn)輸設(shè)備、電氣電子、儀器儀表等行業(yè)的景氣度和盈利水平將有較為明顯的提升。

三、工業(yè)經(jīng)濟(jì)增長(zhǎng)雖無(wú)“近憂”卻存“遠(yuǎn)慮”

“十二五”規(guī)劃期間,勞動(dòng)力緊缺,可利用土地供給不足,節(jié)能減排形勢(shì)嚴(yán)峻等諸多矛盾的加劇,傳統(tǒng)工業(yè)經(jīng)濟(jì)增長(zhǎng)模式難以為繼,必須改變傳統(tǒng)模式,探索出一種“效益工業(yè)”的新發(fā)展方式。溫州市政府強(qiáng)調(diào)從提高投資水平扭轉(zhuǎn)經(jīng)濟(jì)增長(zhǎng)乏力的局面。這一思路從工業(yè)轉(zhuǎn)型升級(jí)的任務(wù)立場(chǎng)看,可以提高溫州工業(yè)領(lǐng)域的資本形成能力,能夠吸納大力度投資積累,具備增長(zhǎng)潛力,近中期有望承載資本形成的領(lǐng)域應(yīng)該是投資品行業(yè),也可以更狹義的理解為通常所指的裝備制造業(yè)。理由是,裝備制造業(yè)比工業(yè)中的原材料行業(yè)和勞動(dòng)密集型的消費(fèi)品行業(yè)的增速更快;裝備制造業(yè)資本形成能力強(qiáng),是高資本要素配比行業(yè);溫州在專用設(shè)備、交通運(yùn)輸設(shè)備、通信電子設(shè)備行業(yè)具備一定的實(shí)力和基礎(chǔ)。進(jìn)一步說(shuō),溫州正處在裝備制造業(yè)進(jìn)入從輕加工業(yè)向高加工業(yè)演進(jìn)的階段,而維持一個(gè)較高的資本形成增速是解決本地產(chǎn)業(yè)目前結(jié)構(gòu)性問(wèn)題的關(guān)鍵所在。

溫州強(qiáng)化裝備制造業(yè)部門的資本形成水平面臨著三個(gè)微觀約束條件。一是財(cái)務(wù)結(jié)構(gòu)。項(xiàng)目或企業(yè)的財(cái)務(wù)結(jié)構(gòu)相對(duì)封閉。從投資主體性質(zhì)和資金來(lái)源等方面來(lái)看,溫州固定資產(chǎn)投資主體主要為高度市場(chǎng)化的民營(yíng)企業(yè),投資來(lái)源中自籌資金占了3/4,投資增長(zhǎng)具有強(qiáng)烈的內(nèi)生性。需要突破的是未來(lái)如何依托項(xiàng)目載體引入外來(lái)的戰(zhàn)略性產(chǎn)業(yè)資本。而本地企業(yè)要能夠放松對(duì)短期現(xiàn)金流和利潤(rùn)財(cái)務(wù)的要求,地方政府則要能夠承擔(dān)短期財(cái)政減收的壓力。二是成本結(jié)構(gòu)。作為資本投入的剛性成本,利率水平應(yīng)該也將會(huì)逐步提高,而利率的上升將推高投資成本,抑制投資增長(zhǎng)。不過(guò),溫州本地發(fā)達(dá)高價(jià)的民間金融服務(wù)提示資金價(jià)格可能不是起決定作用的那個(gè)成本,更高的成本約束來(lái)自競(jìng)爭(zhēng)本地的公共服務(wù)而導(dǎo)致的“其他費(fèi)用”,反映的是政府公共服務(wù)供給不足。基礎(chǔ)設(shè)施和公共部門的投入必須加大加快,以改善投資環(huán)境降低本地綜合商務(wù)成本,創(chuàng)造良好的外部效應(yīng),便利民間投資的增長(zhǎng)。三是要素結(jié)構(gòu)。經(jīng)濟(jì)增長(zhǎng)在投資驅(qū)動(dòng)階段本質(zhì)上是一個(gè)資本不斷深化的過(guò)程,資本的形成需要其他生產(chǎn)要素的跟進(jìn)配置。不僅要求資本市場(chǎng)的支持,還要有體現(xiàn)政府要素調(diào)控意志和能力的市場(chǎng)參與主體。來(lái)自政府國(guó)資背景的投資在工業(yè)化進(jìn)程中資本積累的作用,絕不僅僅限于它在總投資中所占的比重,更關(guān)鍵的是促進(jìn)民間投資重要的“引致效應(yīng)”,即投入可以引致、帶動(dòng)更多的民間投資。

分析地區(qū)的資本形成潛力、來(lái)源和約束條件有現(xiàn)實(shí)的政策含義,任何產(chǎn)業(yè)政策都有其“時(shí)間窗口”,誤判形勢(shì),政策失當(dāng),所謂轉(zhuǎn)型發(fā)展必然進(jìn)退失據(jù)。2011年是啟動(dòng)“十二五”規(guī)劃的元年,圍繞轉(zhuǎn)型升級(jí)和發(fā)展方式轉(zhuǎn)變,地方政府在中觀產(chǎn)業(yè)政策層面有三個(gè)關(guān)鍵問(wèn)題需要認(rèn)真研究。一是強(qiáng)化產(chǎn)業(yè)后發(fā)優(yōu)勢(shì)。溫州企業(yè)學(xué)習(xí)模仿能力很強(qiáng),直接切入產(chǎn)業(yè)國(guó)際分工的高端環(huán)節(jié),從而避開(kāi)從產(chǎn)業(yè)低端入手、本地企業(yè)被全球生產(chǎn)網(wǎng)絡(luò)邊緣化的風(fēng)險(xiǎn)并不是不可能。傳統(tǒng)輕工業(yè)中只有那些控制原材料渠道、積極擴(kuò)張、提升市場(chǎng)份額與價(jià)格指導(dǎo)權(quán)的企業(yè),才能取得超越行業(yè)平均的收益。其產(chǎn)品質(zhì)量和本身工藝是生存之本,未來(lái)通脹與人民幣升值對(duì)傳統(tǒng)輕工行業(yè)相對(duì)不利,但也完全有可能因此而促進(jìn)輕工行業(yè)的升級(jí)轉(zhuǎn)型。當(dāng)年的臺(tái)灣廠商轉(zhuǎn)型給溫州工業(yè)企業(yè)的重大啟示在于,占溫州工業(yè)高比重的消費(fèi)品工業(yè)應(yīng)謀求進(jìn)入跨國(guó)公司主導(dǎo)的供應(yīng)鏈體系——國(guó)際巨型連鎖流通企業(yè)為代表的分銷系統(tǒng)。它們直接面對(duì)消費(fèi)者,不僅采購(gòu)量巨大,而且對(duì)商品的品質(zhì)、價(jià)格、批量和交貨等都有很高的要求。溫州工業(yè)企業(yè)若能加入這種供應(yīng)鏈,就等于領(lǐng)到了進(jìn)入全球化市場(chǎng)的門票,完成“搭車擴(kuò)張”。二是優(yōu)化產(chǎn)業(yè)要素與營(yíng)商環(huán)境。避免轉(zhuǎn)型升級(jí)成為轉(zhuǎn)移升級(jí)。如果企業(yè)長(zhǎng)期面對(duì)本地要素的約束,營(yíng)商環(huán)境將難以優(yōu)化。因此,政府產(chǎn)業(yè)政策不能只考慮提升要素約束水平來(lái)“逼迫”產(chǎn)業(yè)轉(zhuǎn)型,而同時(shí)要提供必要的替代性高端生產(chǎn)要素。另外,在發(fā)展本地生產(chǎn)性服務(wù)業(yè)方面早做謀劃,扭轉(zhuǎn)生產(chǎn)性服務(wù)對(duì)溫州工業(yè)支撐不夠的狀況。三是深化產(chǎn)業(yè)國(guó)際化經(jīng)營(yíng)水平。國(guó)際化是一種被證明了有效的產(chǎn)業(yè)轉(zhuǎn)型路徑。下一階段的內(nèi)向國(guó)際化重點(diǎn)在于,引進(jìn)的外商投資企業(yè)要強(qiáng)調(diào)它們與本土企業(yè)之間缺乏技術(shù)經(jīng)濟(jì)聯(lián)系和產(chǎn)業(yè)前后向關(guān)聯(lián)。如今創(chuàng)新路徑有了更多的選擇,如原先技術(shù)轉(zhuǎn)移是沿著歐美、日本、新加坡、中國(guó)的路線轉(zhuǎn)移,但自從此次金融危機(jī)之后,可明顯感覺(jué)到一些新的核心技術(shù)已快速轉(zhuǎn)移到國(guó)內(nèi)。溫州市政府應(yīng)堅(jiān)持強(qiáng)化區(qū)域制造“中心化”,突出“溫州制造”而不是“由溫州制造”,避免產(chǎn)業(yè)存在模式的“車間化”。

[注 釋]

① 數(shù)據(jù)引自《溫州統(tǒng)計(jì)月報(bào)》2010年1~11期,溫州市統(tǒng)計(jì)局。

② 數(shù)據(jù)引自《溫州統(tǒng)計(jì)月報(bào)》2010年1~11期,溫州市統(tǒng)計(jì)局;《浙江統(tǒng)計(jì)月報(bào)》2010年1~11期,浙江省統(tǒng)計(jì)局。

[1]任曉.當(dāng)前溫州工業(yè)經(jīng)濟(jì)形勢(shì)探析[J].浙江經(jīng)濟(jì),2009(15):46-47.

[2]任曉.2009—2010年溫州工業(yè)經(jīng)濟(jì)形勢(shì)分析與展望[J].溫州職業(yè)技術(shù)學(xué)院學(xué)報(bào),2010(1):1-5.

[3]林俐,馬媛,林盛光.2009年溫州對(duì)外經(jīng)濟(jì)與貿(mào)易發(fā)展報(bào)告[M]//金浩,王春光.2010年溫州經(jīng)濟(jì)社會(huì)形勢(shì)分析與預(yù)測(cè).北京:社會(huì)科學(xué)文獻(xiàn)出版社,2010:49-53.

[4]胡月曉.通脹成為政策選擇——2010年8月份宏觀經(jīng)濟(jì)數(shù)據(jù)點(diǎn)評(píng)[EB/OL].(2010-09-13)[2010-11-25].http://www.docin.com/p-79877793.html.

[5]任曉.溫州工業(yè)發(fā)展分析與展望[M]//金浩,王春光.2008年溫州經(jīng)濟(jì)社會(huì)形勢(shì)分析與預(yù)測(cè).北京:社會(huì)科學(xué)文獻(xiàn)出版社,2008:38-43.

[責(zé)任編輯:吳贛英]

Analysis and Trend Prediction on Wenzhou Industrial Economic Operation from 2010 to 2011

REN Xiao

(Wenzhou Development Research Center, Party School of Chinese Communist Party of Wenzhou, Wenzhou, 325000, China)

Wenzhou industrial economic growth of 2010 has resumed to the level before the financial crisis. With the speeding up of the demand and profit among industries, the industrial growth has "long-term concern", in spite of lack of "short-term worry". In terms of this, as far as the industrial policy is concerned, the restriction in finance, cost and factor structure should be broken to strengthen the industrial advantage of backwardness on the basis of transformation, upgrading and the transition of development mode, improving the industrial element and the business environment and reinforcing the industrial international operation.

Wenzhou; Industrial economy; Economic growth; Price; Investment

F427

A

1671-4326(2011)01-0001-06

2010-12-05

中國(guó)社會(huì)科學(xué)院國(guó)情調(diào)研基地、溫州發(fā)展研究中心年度項(xiàng)目(JD201003)

任 曉(1977—),男,浙江蒼南人,中共溫州市委黨校溫州發(fā)展研究中心,副教授,碩士.