企業高管控制權收益顯性化的效果研究

2011-09-25 09:16:42吳春雷馬林梅

東北大學學報(社會科學版) 2011年6期

吳春雷,馬林梅

(1.北京交通大學經濟管理學院,北京 100044;2.遼寧工程技術大學工商管理學院,遼寧葫蘆島 125105;3.中國社會科學院研究生院財政與貿易經濟系,北京 102488)

在委托—代理框架下,國有企業高管人員一方面受到政府的薪酬管制,另一方面還擁有過度的在職消費,這已經成為中國所特有的現象。盡管在特定條件下,高管擁有控制權收益有利于企業經營目標的實現[1],然而薪酬管制的存在與高管腐敗發生的概率正相關[2],薪酬管制導致了在職消費和腐敗的滋生,在職消費作為企業代理成本的增加最終影響到企業的績效[3],我們可以發現“薪酬管制----在職消費----過度在職消費----高管腐敗----損害企業績效”這一替代性因果邏輯,即高管在控制權私人收益的驅使下導致了管理層“過度”的自利行為,從而損害了其他利益相關者的利益并導致較低的公司治理效率,特別對于國有企業來說,國有資產的流失相當嚴重,過度的控制權收益所具有的弊端毋庸置疑。因此,通過何種方式在有效激勵國企高管的同時又能夠抑制高管的過度在職消費等控制權收益,這一直是我國經濟轉軌時期國企體制改革的難點問題。實際上,我國有學者主張提高企業高管的貨幣收入等顯性報酬促使高管主動抑制過高的在職消費,認為只要給予企業高管的貨幣報酬足夠多,就可以將高管控制權收益控制在適度的范圍內[4]。然而,由于學術界對此觀點缺少實證研究,使得這種主張在政府薪酬管制的政策下沒有受到足夠的重視。

所謂高管控制權收益的顯性化,就是通過自動調節的治理機制,在保證高管的原有效用不減的前提下,將高管過度的控制權收益轉化為契約性顯性報酬的過程。本文采用理論模型分析和實證檢驗這兩個相互支撐的研究方法,研究高管顯性報酬對控制權收益是否具有替代的效果,即高管控制權收益顯性化的效果是否顯著,以及替代的程度受何種因素的影響。本文的研究有助于從替代的角度進一步探索對高管有效的激勵途徑,提高公司治理效率。

一、 文獻綜述

企業高管的收益可以歸納為貨幣收益和控制權收益兩個部分[5-6]。因此,本文以收益是否具有顯性契約性為標準,可以把高管的收益分為顯性報酬和控制權收益兩大類。高管顯性報酬包括短期報酬和長期報酬,控制權收益是高管以對企業的控制權為基礎取得的隱性收入,包括可量化部分(如在職消費和各種津貼等)和不可量化部分(如聲譽、地位、權力、繼續工作優先權、外部性和渠道輸送等)。關于高管顯性報酬與控制權收益之間的關系,學者們大多是通過貨幣薪酬與在職消費二者之間的關系來研究的。然而,關于貨幣薪酬與在職消費是互補關系還是替代關系,抑或其他關系,目前學術界給出的結論存在明顯分歧,總結起來有兩類觀點。

第一類觀點認為貨幣薪酬與在職消費是替代的關系。威廉姆森(1979)在其“管理者效用最大化”理論中首次涉及經營者控制權與貨幣報酬之間替代關系的思想,認為企業家會追求企業規模或者雇員數量的增加以獲得建造帝國、個人聲譽和在職消費等收益,從而發生偏離企業利潤目標最大化的問題。企業家從事企業經營不只是追求貨幣報酬,還追求控制權,如控制雇員的數量;企業所有者可以通過調節企業家的貨幣報酬,控制企業家追求雇員數量的效用[7]。可見,這種調節就是基于企業家的貨幣報酬與企業家控制權收益之間具有內生性的替代關系。Cornell(2004)對貨幣報酬和控制權收益的替代關系進行了實證研究,發現當貨幣報酬較低時,需要控制權收益替代顯性報酬以達到高管期望的總效用水平;較低的顯性報酬并不意味著較低的效用水平,因為有一定的控制權收益替代了顯性報酬不足的部分[8]。在國內,明確提出二者是替代關系的學者有陳冬華[9]、吳春雷等[10]。其中,陳冬華等(2005)通過實證研究發現國有企業的在職消費與貨幣薪酬顯著負相關;吳春雷等(2010)通過數理模型構造包含業績與監督力的高管效用函數,對包含監督力與業績的高管效用替代機理進行分析,從理論上提出高管顯性報酬對控制權收益具有替代的作用。

第二類觀點認為貨幣薪酬與在職消費是互補關系或關系不確定。明確提出二者是互補關系的學者如羅宏等(2008),實證研究發現無論是國企樣本還是非國企樣本在職消費與貨幣薪酬顯著正相關[11]。認為貨幣薪酬與在職消費二者關系不確定的學者如Yermack[12]、盧銳[13]、黃鄭州[14],其中,Yermack(2006)則通過研究高管將公司的飛機用于私人使用所獲得的額外收益,發現額外收益與高管薪酬和持股比例之間沒有顯著關系;盧銳等(2008)發現在職消費與貨幣薪酬的相關性符號沒有得到一致的結果,即通過間接算法得出在職消費與貨幣薪酬顯著負相關,通過直接算法得出在職消費與貨幣薪酬顯著正相關;黃鄭州(2010)發現在國有控股上市公司,在職消費與貨幣薪酬顯著負相關,為替代關系,而在非國有控股上市公司,二者顯著正相關,為互補關系。

通過以上文獻可以發現,目前沒有學者通過實證的方法專門研究考慮監督力差異的高管控制權收益的顯性化效果問題。實際上,顯性報酬與控制權收益之間的關系不能脫離公司治理這一體系,尤其是在公司治理結構中,企業內部和外部對高管的控制權收益形成了監督的合力,影響著高管對其生產性成本和非生產性成本的權衡,內生地影響著顯性報酬對控制權收益之間的替代。因此,基于中國企業高管薪酬逐年上升的客觀事實,通過實證的方法研究考慮監督力差異因素影響下的顯性化效果問題成為必要。

二、 理論模型分析與研究假說

根據我們的前期研究[10],高管效用與企業支付之間的均衡由以下方程所決定:

maxU=h+(b+M)V+I-

C1(R)-C2(S,I)

(1)

其中,U表示高管總效用;h表示薪酬中的固定報酬部分,h≥0;b表示會計業績報酬系數,b≥0;M表示高管持股比例,M≥0;V為會計業績,反映高管激勵效果;R表示高管的顯性報酬,是企業會計業績V的函數;I表示高管控制權收益;S表示企業所有者對高管的監督力,S≥0;C1(R)表示高管為獲取顯性報酬而付出的成本;C2(S,I)表示高管為獲取控制權收益而付出的成本,是S與I的函數;h+bV表示高管薪酬收益,其中bV為依會計業績V而取得的薪酬收益,薪酬的高低從制度安排上取決于b;MV表示高管股權收益,在本文中為了分析方便,假設會計業績V為股東可分享的收益,在股權激勵的制度安排中,高管股權收益的水平取決于M。W為企業總收益規模,并假設W一定,包括可觀測收益會計業績V和不易觀測的高管控制權收益I兩部分。

(2)

(3)

進一步地,對于國有企業和非國有企業而言,高管顯性報酬對控制權收益的替代程度可能有所不同,原因在于國有企業與非國有企業的監督力S存在著差異。高管在以自己的管理技能與資產經營權相交換時,必然要求個人效用的最大化,而這種最大化受到眾多內外因素的約束,其行為決策是對各種利弊反復權衡的結果,在職消費行為的過度發生是監督約束機制弱化的結果[15]。按照這個邏輯,高管顯性報酬對控制權收益替代的過程中,監督力的強弱決定著兩種成本C1(R)與C2(S,I)的重新權衡,進而影響著顯性報酬對控制權收益的替代程度。而國有企業特殊的委托代理關系缺乏嚴格的委托人指向代理人的監督約束機制[16],所以國有企業對高管的監督力在一定程度上比非國有企業弱化,這可能導致顯性報酬對控制權收益的替代程度有所差異。因此,我們提出第二個研究假說H2:國有企業高管顯性報酬對高管控制權收益的替代程度比非國有企業弱,控制權收益的顯性化效果較差。

三、 實證研究設計

1. 樣本及數據來源

本文采用面板數據作為研究樣本,數據主要來源于國泰安研究服務中心CSMAR數據庫。本文選取的研究樣本是以下幾個條件的交集:①截至2003年末以前在滬深兩市上市的A股上市公司;②數據區間為2003年12月31日—2009年12月31日,即在該區間內,樣本公司是持續經營的;③非金融行業;④數據披露完整、正確,剔除有缺失值的樣本;⑤剔除有明顯奇異數據的樣本。在這些條件之下,最后得到755家上市公司作為基礎樣本,年度觀測樣本5285個。

2. 變量的選取

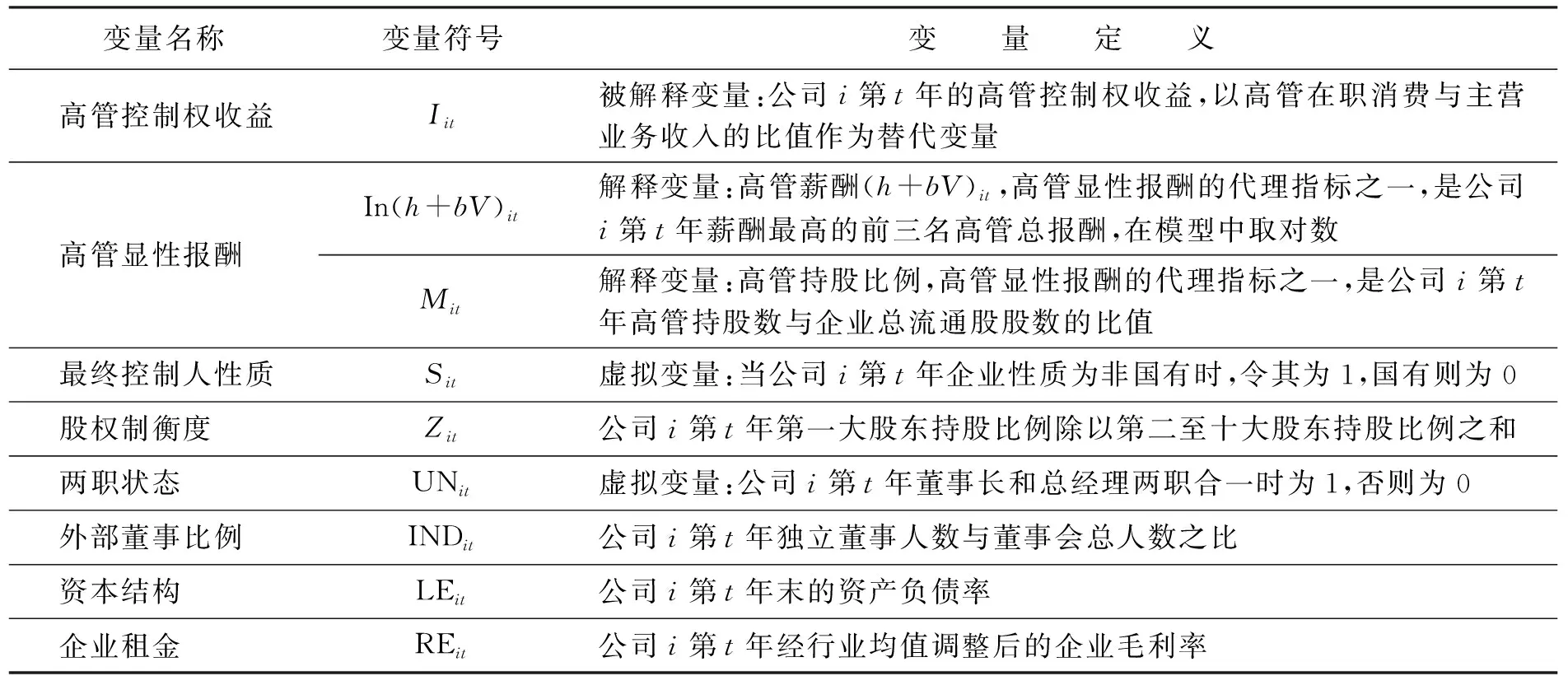

基本變量的定義詳見表1。對于高管控制權收益的衡量,本文綜合借鑒陳冬華等[9]、屠巧平[17]選取變量的方法,以支付的其他與經營活動有關的現金流量作為在職消費*在職消費的量化問題由于其數據獲得的難度,一直困擾著學者們作實證研究。本文對于該變量的處理借鑒迄今為止學者們的慣例做法。進而作為控制權收益的替代變量,并且考慮到企業規模對在職消費的顯著影響,本文采用相對在職消費即在職消費與主營業務收入的比值。股權制衡度、兩職狀態、外部董事比例、資本結構、企業租金是回歸模型中的控制變量。其中的企業租金是指企業總收益減去各要素的機會成本后的剩余收益,是組成企業的各種要素共同作用的結果,必然以某種形式進行分配[18],高管人員獲取企業租金的途徑之一就是獲取非貨幣形式的在職消費等,所以應把企業租金作為控制變量。

表1 基本變量定義

3. 面板模型和符號預期

本文采用面板數據模型,按照面板模型設定原理及其檢驗方法,由于本文涉及的截面i較多(755個),所以應該采用不變系數模型;對于采用固定效應模型還是采用隨機效應模型,本文將在不同回歸過程中采用Hausman檢驗方法,并將回歸檢驗結果予以列示。本文設定的面板回歸模型如下:

實證模型1:

實證模型2:

本文暫以薪酬ln(h+bV)作為顯性報酬的替代變量,高管持股比例Mit作為顯性報酬的另一個替代變量將在模型穩健性檢驗時使用。我們將首先通過描述性統計對中國企業高管顯性報酬持續上漲的事實給予證明。然后對模型分別采用全部樣本、國企樣本和非國企樣本,采用替代變量ln(h+bV)或M來檢驗顯性報酬對控制權收益是否存在替代的作用。在模型1中,如果假說1成立,則模型1中系數β1的符號應為負且顯著。模型2比模型1增加了一個交乘項ln(h+bV)it(或β2Mit)×Sit,用來比較不同的監督力如何影響顯性報酬對控制權收益的替代效應,如果β1和β2都顯著為負,則證明了假說2成立。需要說明的是,我們對變量進行了單位根檢驗、LLC檢驗、IPS檢驗和Fisher-PP檢驗,均拒絕了面板數據存在單位根的零假設,所有的變量都是基本平穩的。在回歸方法的設計上,考慮到本文面板數據的特征*本文的面板數據具有如下特征:①截面個體N較多而時間t較少,且N遠遠大于t;②可能會存在截面異方差性和變量的自相關性;③不同的截面個體之間存在一定的依賴性(cross-sectional dependence)。因此,我們應采用固定效應回歸模型并通過產生穩健型Driscoll-Kraay標準誤差進行回歸。Hoechle(2007)闡述了采用Driscoll-Kraay估計的理由。,我們按照Daniel Hoechle對面板數據模型的研究[19],通過產生穩健型Driscoll-Kraay標準誤差進行固定效應回歸。本文采用的統計軟件是Stata 10 SE版。

四、 實證結果與分析

1. 描述性統計分析

表2顯示出連續7年755個上市公司的高管在職消費的統計特征。一方面,國有企業高管人員的顯性報酬均值高于非國有企業,原因是政府對國有企業的薪酬管制政策有所放開;另一方面,國有企業高管人員的在職消費略低于非國有企業。通過兩類企業的橫向對比,初步發現顯性報酬較高而控制權收益較低的證據,判斷出顯性報酬與控制權收益之間可能存在替代關系。

另外,從表2中高管顯性報酬和在職消費的年均增長率(采用物價指數剔除通貨膨脹因素)可以看出,中國上市公司無論是全部樣本還是國企樣本、非國企樣本,其薪酬整體上都具有明顯的逐年增長趨勢,這說明中國國有企業近幾年的確提高了高管的絕對薪酬水平。因此,如果顯性報酬與控制權收益之間存在著替代關系,那么應該是顯性報酬對控制權收益的替代,而不是相反。

表2 高管顯性報酬與控制權收益(在職消費)的描述性統計

從表3的相關性分析中可以看出,無論是全部樣本還是分樣本,其顯性報酬與控制權收益的相關系數都顯著為負數。盡管相關系數都比較小,但是都在0.01的水平上顯著,且非國有企業的負相關性略高于國有企業。因此可以初步認為中國上市公司高管顯性報酬與控制權收益存在著替代關系,并且替代程度與企業最終控制人的某種特征有著密切的關系。

表3 顯性報酬與控制權收益的相關性(Pearson)分析

注: *、**、***分別表示在10%、5%、1%水平上顯著。

2. 回歸結果分析

表4是對模型1和模型2采用Driscoll-Kraay標準差的固定效應回歸結果。模型1中對全部樣本、國有企業樣本和非國有企業樣本的回歸結果顯示:Hausman檢驗值都在10%或5%水平上顯著,拒絕了該模型為隨機效應模型的零假設,說明把模型設定為固定效應模型是適合的。回歸結果的F值都在1%水平上顯著,模型整體擬合較好。全部樣本、國有企業和非國有企業的高管顯性報酬的系數分別為負值:-0.032、-0.030與-0.041,且都在1%水平上顯著,中國上市公司高管顯性報酬與控制權收益表現出顯著的替代關系,結合表2所顯示的薪酬整體增長的趨勢,說明高管顯性報酬對控制權收益具有顯著的替代效應,高管控制權收益的顯性化效果顯著,驗證了假說1。另外,非國有企業的替代率比國有企業大(|-0.041||>|-0.030|),這初步證明由于國有企業對高管的監督力比非國企較弱,導致高管顯性報酬對控制權收益的替代率在兩種不同監督力之間存在著直觀的差異。此外,控制變量中的董事長和總經理兩職合一、資產負債率、企業租金都對高管的控制權收益具有正向的影響,原因在于董事長和總經理兩職合一增強了高管層的控制權,引起過度的在職消費[13],而負債的增加也未對高管的自由現金流權起到預期的抑制作用,并且企業租金的規模成為高管控制權收益的主要來源。

從模型2的固定效應回歸結果來看,Hausman檢驗說明了采用固定效應回歸是適合的,F值較顯著說明模型整體擬合較好。ln(h+bV)的系數為-0.031,交乘項ln(h+bV)×S的系數為-0.002,并且都在1%的水平上顯著,意味著非國有企業高管顯性報酬對控制權收益的替代率比國有企業高,這與理論分析得出的假說2是一致的,原因在于非國有企業比國有企業對高管的監督力較強,而使得高管更傾向于把更多的生產性努力用于對薪酬的獲取,相應減少為獲取控制權收益而付出的非生產性努力。如果董事會(或類似的機構)在一定程度上受到高管的影響,董事會(或類似的機構)缺乏足夠的動力和能力去監督薪酬是否有效,從而導致高管可以利用其權力去獲得高于正常薪酬收益的租金[20]。所以,在強化監督力的情況下所發生的顯性報酬對控制權收益的替代,本質上反映的是高管將一部分非生產性努力轉化為生產性努力的過程,而生產性努力對應著產權效率提高的可能性。

表4 采用Driscoll-Kraay標準差的固定效應回歸結果

注: *、**、***分別表示在10%、5%、1%水平上顯著。

3. 穩健性檢驗

為檢驗本文結論的可靠程度,我們運用不同的方法進行了敏感性檢驗。首先,把控制權收益的替代變量采用管理費用與主營業務收入的比值來衡量,對模型進行重新回歸,所得結論不變;其次,把顯性報酬的替代變量由高管薪酬指標替換成高管持股比率指標進行重新回歸,得到的結論與上述結論基本一致;最后,把不平行面板數據轉換成平行面板數據,結論同前。所以,實證模型均能通過敏感性檢驗,說明模型比較穩定,進而說明了結論的可靠性。

五、 結 語

中國企業高管顯性報酬呈現逐年增加的趨勢,并且國有企業高管的絕對薪酬水平超過了非國有企業,說明國企薪酬管制的問題正在逐步改善,國企高管的顯性報酬正在逐步走向市場化。在此過程中,隨著企業高管顯性報酬的提高,高管顯性報酬對高管控制權收益具有顯著的替代效應,顯性化效果顯著;然而,由于存在著監督力的差異,國企高管控制權收益的顯性化效果弱于非國企。由此可見,盡管企業高管控制權收益的顯性化改革初見成效,但是顯性化改革過程中監督力的強化不可或缺。在經濟轉軌、資本市場以及經理人市場不發達的特殊時期,隨著市場經濟體制的逐步完善,高管顯性報酬對控制權收益的替代是一個普遍存在的規律,這種單向替代規律不僅僅存在于不同的企業之間,也存在于企業長期的持續經營過程之中。本文的研究結果也表明:如果阻止高管薪酬的市場化而進一步加強薪酬管制,并且忽視監督力的強化,可能導致高管控制權的進一步泛濫,降低公司治理效率。

參考文獻:

[1] 黃群慧. 控制權作為企業家的激勵約束因素:理論分析及現實解釋意義[J]. 經濟研究, 2000(1):41-47.

[2] 陳信元,陳冬華,萬華林,等. 地區差異、薪酬管制與高管腐敗[J]. 管理世界, 2009(11):130-143.

[3] 劉銀國,張勁松,朱龍. 國有企業高管薪酬管制有效性研究[J]. 經濟管理, 2009(10):87-93.

[4] 李良智. 經營者貨幣報酬激勵與控制權激勵替代關系研究[M]. 大連:東北財經大學出版社, 2005.

[5] Grossman S, Hart O. One Share-one Vote and the Market for Corporate Control[J]. Journal of Financial Economics, 1988,20:175-202.

[6] 張維迎. 控制權損失的不可補償性與國有企業兼并中的產權障礙[J]. 經濟研究, 1998(7):3-14.

[7] Williamson O E. Transaction Cost Economics:the Governance of Contractual Relation[J]. Journal of Law and Economics, 1979,22:233-261.

[8] Cornell B. Compensation and Recruiting: Private Universities Versus Private Corporations[J]. Journal of Corporate Finance, 2004,10(1):37-52.

[9] 陳冬華,陳信元,萬華林. 國有企業中的薪酬管制與在職消費[J]. 經濟研究, 2005(2):92-101.

[10] 吳春雷,馬林梅,楊皎平. 監督力與業績共存于高管效用替代的機理分析[J]. 當代經濟科學, 2010(1):34-40.

[11] 羅宏,黃文華. 國企分紅、在職消費與公司業績[J]. 管理世界, 2008(9):139-148.

[12] Yermack D. Flights of Fancy: Corporate Jets, CEO Perquisites, and Inferior Shareholder Returns[J]. Journal of Financial Economics, 2006,80(1):211-242.

[13] 盧銳,魏明海,黎文靖. 管理層權力、在職消費與產權效率----來自中國上市公司的證據[J]. 南開管理評論, 2008(5):85-92.

[14] 黃鄭州. 政府干預、高管薪酬契約與公司績效[D]. 天津:南開大學商學院, 2010.

[15] 趙文紅,李垣. 中國國企經營者“在職消費”行為探討[J]. 經濟體制改革, 1998(5):82-136.

[16] 楊瑞龍. 論國有經濟中的多級委托代理關系[J]. 管理世界, 1997(1):23-29.

[17] 屠巧平. 控制權收益作為國有控股公司高管激勵的影響因素研究[J]. 經濟管理, 2006(20):55-60.

[18] 何燕,宋周. 企業租金、專有性貢獻與分配制度[J]. 生產力研究, 2004(2):24-28.

[19] Hoechle D. Robust Standard Errors for Panel Regressions with Cross-sectional Dependence[J]. The Stata Journal, 2007,7(3):281-312.

[20] Bebchuk L A, Fried J M. Executive Compensation as an Agency Problem[J]. Journal of Economics Perspectives, 2003,17(3):71-92.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19