我國工業碳強度的空間分布及影響因素研究

2011-08-24 07:02:14賀勝兵劉友金周華蓉

地域研究與開發 2011年4期

賀勝兵,劉友金,周華蓉

(湖南科技大學商學院湖南省戰略性新興產業研究基地,湖南湘潭411201)

0 引言

由于碳排放與能源消耗聯系緊密,作為能源消耗大戶的工業一直是CO2的主要排放部門。在國際能源署(IEA)發布的全球燃料燃燒CO2排放統計中,電力和熱力生產、其他能源產業、制造和建筑業三大部門排放的CO2占全部我國能源燃燒排放CO2總量的85.18%,這一比例遠高于OECD國家的59.25%,也高于非OECD國家的75.96%①數據來源:根據IEA發布的《CO2Emissions from fuel combustion highlights 2010 edition》提供的統計數據計算得到。。因此,實現我國工業部門的節能和碳減排是完成我國碳減排承諾的關鍵,考察工業部門的碳強度對于研究我國產業結構調整和實現經濟社會的低碳轉型都具有十分重要的意義。

國內外對于中國碳排放相關議題進行了較為廣泛而深入的研究。其中,采用對數平均迪維斯因子分解法(LMDI)分析中國能源相關碳排放的文獻較多,這些文獻通常分析了能源結構、能源效率和經濟發展等因素對全國或地區CO2排放的影響[1-6]。Fan,et al.(2007)分析了1980—2003年中國能源相關的碳強度的變化[7]。吳濱以建材行業為例,分析了我國碳排放與能源消耗的關系[8]。趙靜考察了我國工業終端能源消費的行業結構特征[9]。岳超等考察了1995—2007年我國省區碳排放及碳強度的特征,并采用Theil指數分析碳強度的區域差異[10]。諶偉等采用VAR模型分析了上海市工業碳排放總量與碳生產率的關系[11]。

縱覽現有文獻可以發現,當前仍然缺少研究對象覆蓋我國各省份、基于省際面板數據的工業碳排放研究。鑒于此,本研究在對《中國能源統計年鑒》的地區能源平衡表數據進行系統的分析整理的基礎上,計算1998—2008年各省歷年的工業終端能源CO2排放量和碳強度,進而建立回歸模型,分析工業碳強度變化的原因。

1 工業終端能源燃燒CO2排放分析

1.1 工業終端能源燃燒CO2排放量

在各地區能源數據的基礎上,第i個省能源燃燒導致的CO2排放量可以采用公式(1)進行估算,即

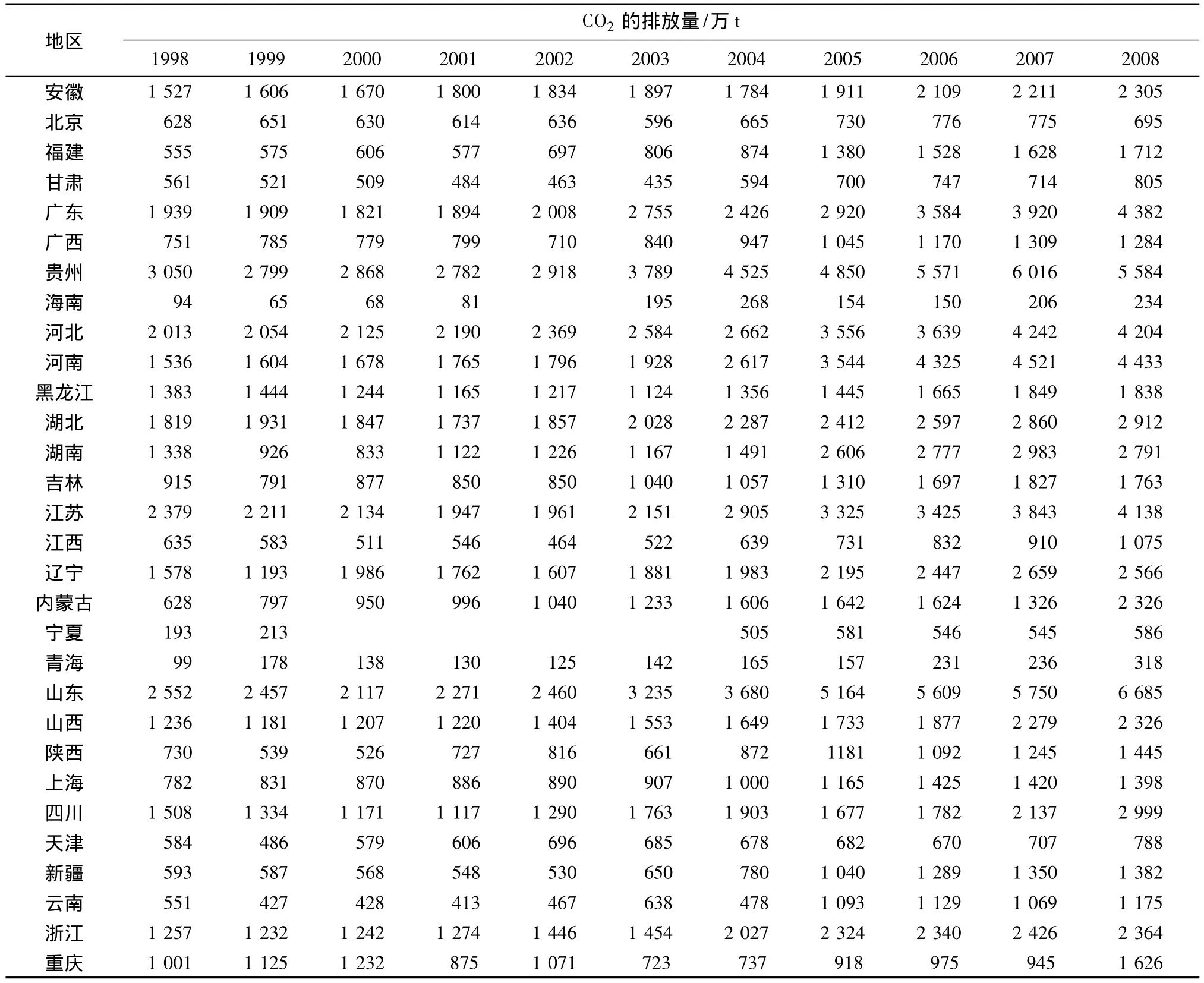

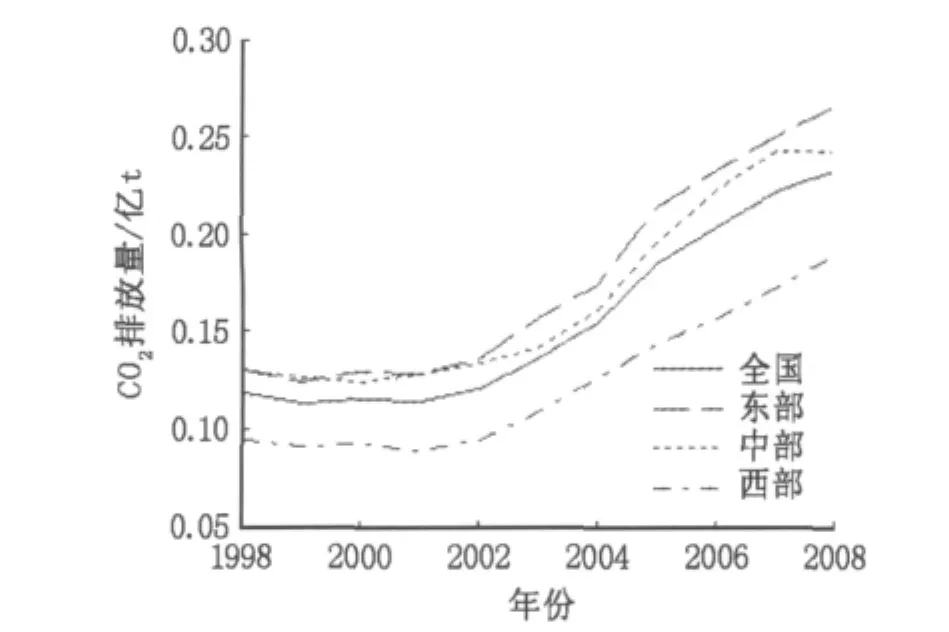

式中:Cit為i省t年能源消耗導致的CO2排放量;Eitj為i省t年第j種能源消耗標準量;δj為第j種能源的碳排放系數,碳排放系數的具體取值如表1所示。各省能源消耗數據來源于《中國能源統計年鑒》(1999—2009),能源消耗量采用實物量,并按萬噸標準煤的換算系數折算成能源消耗標準量。表2展示了1998—2008年各省工業終端能源CO2排放量的計算結果,樣本區間內全國及東部地區、中部地區、西部地區三大區域②東部地區指廣東、江蘇、上海、浙江、山東、北京、福建、天津、遼寧、河北、海南;中部地區指湖北、湖南、江西、河南、黑龍江、安徽、吉林、山西;西部地區指廣西、四川、陜西、重慶、內蒙古、云南、甘肅、貴州、新疆、寧夏、青海、西藏。由于西藏和寧夏的缺失數據較多,在計算西部地區平均值和回歸分析時均未包括這兩個地區。另外,港、澳、臺因數據缺失,在計算全國平均值及回歸分析時也未包括在內。的平均工業碳排放量如圖1所示。

1.2 工業CO2排放總量及地區分布

通過觀察全國和各省工業CO2排放量可以發現,我國工業CO2排放具有兩個明顯特征:一是工業CO2排放總量整體呈上升趨勢。從絕對量來看,1998年全國工業終端能源碳排放總量為3.75億t,2008年增加到7.19億t,樣本區間內全國工業碳排放總量增加了將近1倍。其中,2008年東部地區各省平均工業碳排放量為2 651.47萬t,中部地區為2 430.45萬t,西部地區為1 894萬t,三大區域的平均碳排放量以東部地區為最高。從增長速度來看,樣本區間內全國工業碳排放年均增長率為6.97%①采用幾何平均法計算年均增長率。,其中,東部地區為6.82%,中部地區為6.18%,西部地區為7.76%,西部地區工業碳排放增長最快,東部次之,中部最慢。具體從各省的情況來看,樣本內2008年工業碳排放最多的3個省分別是山東(6 685萬t)、貴州(5 584萬t)、河南(4 433萬t),最少的3個省分別是海南(234萬t)、青海(318萬t)、寧夏(586萬t);年均增長最快的3個省分別是內蒙古(13.98%)、青海(12.43%)、福建(11.92%),增長最慢的分別是北京(1.01%)、黑龍江(2.89%)、天津(3.04%)。二是2003年為工業CO2排放增長的拐點。從圖1可以看出,2002年全國及各地區工業碳排放量與1998年基本持平,其間部分年份甚至略有下降。這反映出亞洲金融危機之后,由于面臨通貨緊縮和國企改革等一系列難題使我國工業行業增長乏力的狀況。從2003年開始,我國走出通貨緊縮的陰霾,出口迅速增加,并開始了新一輪的高速增長。由于此輪增長中重化工業占了相當大的比例,加上主要沿襲了“高投入、高消耗、高污染、低效益”的粗放型增長方式,導致能源消耗迅速增加,碳排放也隨之大幅增長。2003—2008年,全國工業碳排放平均

增長速度為11.18%,東中西三大區域分別為9.89%,10.81%和12.89%,大大高出前一階段的增長速度。從2005年開始,我國加大了環境保護和治理的力度,國家“十一五”經濟社會發展規劃明確提出環境保護的約束性指標,并出臺了一系列相關措施以促進節能減排,這導致2005年起我國工業碳排放的增速略有放緩。2007年下半年起,全球性金融危機蔓延,我國工業行業也深受影響,但是從工業碳排放量上看,三大區域只有中部地區的增幅出現了較大的回落,東部和西部地區則影響不大。

表1 各類能源的碳排放系數Tab.1 Coefficient of carbon emissions of different energies

表2 1998—2008年各省工業終端CO2排放量Tab.2 Provincial industrial final carbon emissions from 1998 to 2008

圖1 全國及三大區域工業碳排放平均值Fig.1 The national and regional average industrial carbon emissions of China

2 工業碳強度的空間分布

在計算工業CO2排放量的基礎上,根據公式(2)計算出各地區的CO2排放強度,即

式中:Iit表示地區碳排放強度;Qit表示地區實際工業增加值。這里采用各地區歷年工業品出廠價格指數縮減當年價格表示的規模以上工業增加值,以剔除價格變動的影響;Cit含義同前。

從計算結果來看,樣本區間內我國工業碳強度的變化有以下兩個特點:一是樣本區間內我國工業碳強度大幅下降。1998年全國工業碳排放強度平均值為2.505 9 t/萬元,即每創造1萬元工業增加值需要排放2.505 9 t CO2,到2008年變為1.026 3 t/萬元,碳強度下降了一半以上。樣本區間內全國各省工業碳強度平均下降速度達到9.13%,這個數值超過了反映整體經濟狀況的GDP碳強度的下降速度。按照這個速度計算,我國政府在哥本哈根世界氣候大會上承諾的到2020年碳強度下降45%~50%的目標在工業領域是完全可以實現的。二是東、中、西三大區域工業碳強度及其變動存在明顯差異。與三大區域平均工業碳排放水平相差不大的情況明顯不同,2008年東部地區工業碳強度平均為0.455 4 t/萬元,中部地區平均為0.953 8 t/萬元,西部地區為1.712 2 t/萬元,中部和西部地區分別是東部地區的2倍和3倍多,東部地區的工業碳強度最低,西部地區最高,三大區域差異很大。從變化速度來看,東部地區工業碳強度年均下降10.21%,中部年均下降8.83%,西部地區年均下降8.19%,東部下降最快,中部次之,西部最慢。

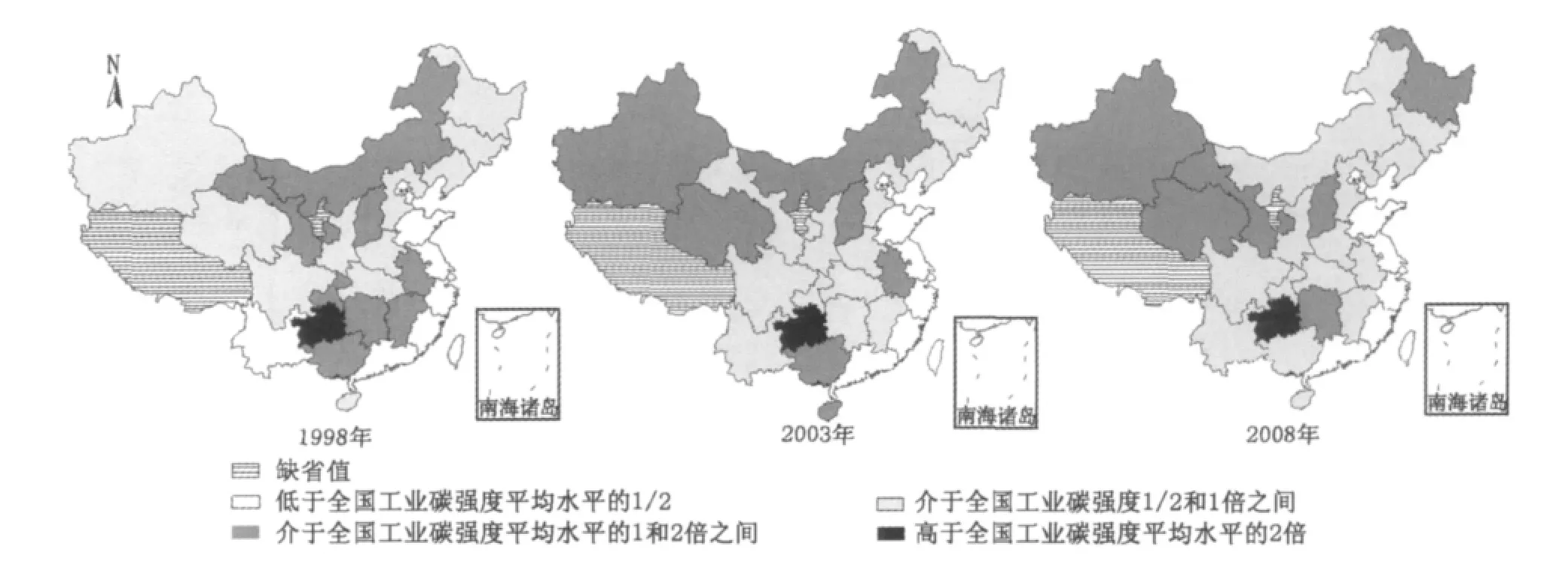

為進一步探索工業碳強度的省際變化情況,根據全國工業碳排放的拐點選取1998,2003和2008年3個代表性年份,為顯示其相對變化,將各地區工業碳強度水平與全國平均水平進行對比,并將所有地區分為4個等級:工業碳強度低于全國平均水平的1/2;介于全國平均水平的1/2~1倍之間;介于全國平均排放水平1~2倍之間;高于2倍以上。圖2展示了1998,2003和2008年我國工業碳強度的空間分布情況。對比3個分布圖可以發現,我國工業碳強度具有明顯的西高東低的特征,高于全國平均水平的省份主要出現在中、西部地區,隨時間推移,中部地區高于全國平均水平的省份明顯減少,高于全國平均排放水平的省份有向西北和東北地區延伸的趨勢。

圖2 工業碳強度空間分布的變化趨勢Fig.2 Trends of provincial industrial carbon emission intensity distribution

3 工業碳強度的影響因素分析

下面將根據碳強度的省際面板數據,建立回歸分析模型并對其進行探討。考慮到數據的可獲得性,樣本區間設定為1999—2008年,研究對象為除西藏和寧夏以外中國大陸的29個省、市及自治區,數據來源于歷年《中國統計年鑒》、《中國能源統計年鑒》。結合現有文獻,回歸分析使用的被解釋變量為工業碳強度,解釋變量為人均地區生產總值、地區工業在全國所占比例、工業人均資本存量、經濟開放度、以及3個反映地區工業結構的變量(大中型企業比例、重工業比例和國有企業比例)。各解釋變量定義如下。人均地區生產總值(X1):用各省人均實際地區生產總值表示,將當年價格表示的名義地區生產總值折算為1998年不變價,以剔除價格變動的影響,用以衡量經濟發展水平對工業碳強度的影響。地區工業總產值在全國所占比例(X2):用各省工業總產值除以全國工業總產值表示,用于反映地區工業布局對工業碳排放的影響。工業人均資本存量(X3):即工業資本有機構成,用各省歷年工業資本存量除以該省工業從業人數表示,用于反映各省工業技術水平對工業碳強度的影響。其中,采用工業部門固定資產凈值年平均余額作為資本投入,并根據各省歷年的固定資產投資價格指數折算成1998年不變價。經濟開放度(X4):用各省歷年人民幣價格表示的進出口總額占該省地區生產總值的比例表示,用以描述產品進出口對工業碳強度的影響。大中型企業比例(X5):用各省歷年大中型工業企業產值除以該省工業總產值表示,用以刻畫工業企業的規模結構對工業碳強度的影響。重工業企業比例(X6):用各省歷年重工業企業產值除以該省工業總產值表示,用以捕捉工業企業的輕重結構對工業碳強度的影響。國有企業比例(X7):用各省歷年國有及國有控股工業企業產值除以該省工業總產值表示,用以表現工業企業的產權結構對工業碳強度的影響。

分別建立固定效應模型和隨機效應模型。Hausman檢驗結果顯示,x2統計量的取值為3.860 4,對應的P值為0.795 7。因此,不能拒絕隨機效應模型與固定效應模型無系統性差異的假設,但考慮到模型的擬合效果,這里仍以固定效應模型的估計結果為說明的主要對象,隨機效應模型的估計結果作為參考(表3)。

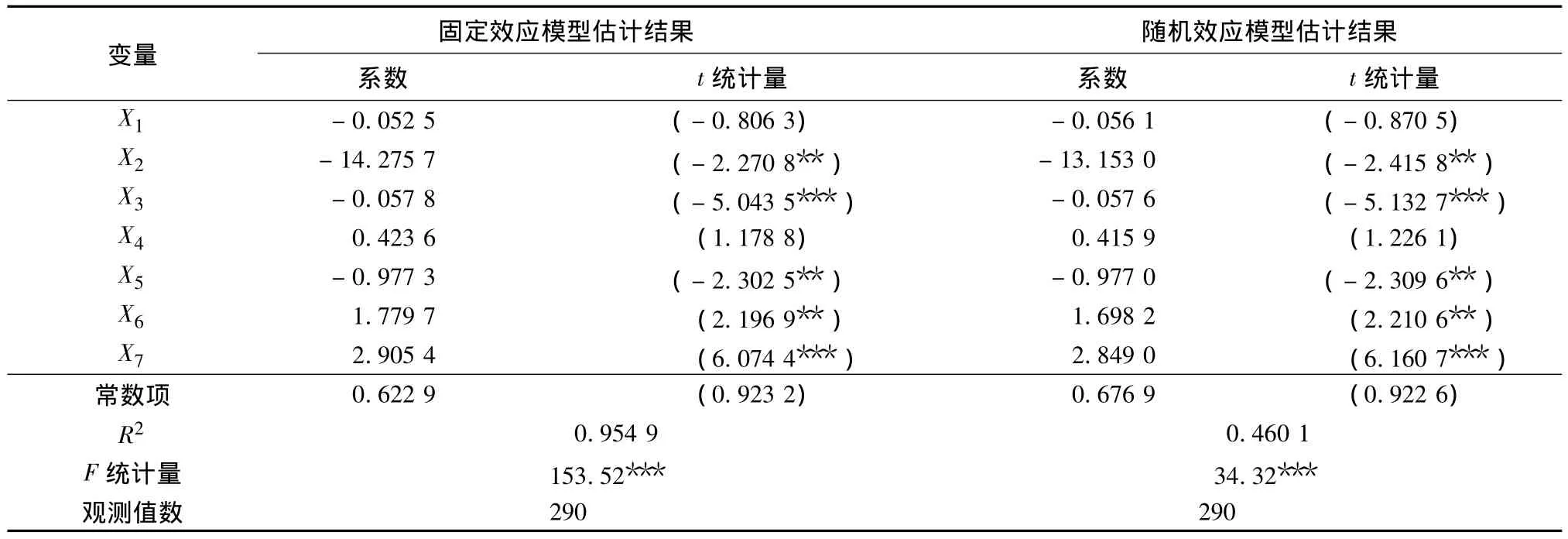

表3 工業碳強度的回歸結果Tab.3 Regression results of industrial carbon emission intensity

從表3的回歸結果中可以做出如下解讀:工業總產值比例X2為負,表明在其他條件不變的情形下,地區工業總產值比例越高,其工業碳強度反而越低。這說明在工業發達地區,能源利用效率更高,企業創造單位產值所消耗的能源更少,排放的CO2也相應較少。這是由于在工業化水平較高的地區,環境準入和環保監管通常也更加嚴格,同時,由工業空間集聚所帶來的技術溢出和技術進步效應也有利于降低碳強度。工業人均資本存量X3的系數為負,表明地區人均資本存量增加有利于工業碳強度的降低,這反映出我國近年來各地區出現的資本有機構成提高以及由此帶來的技術層次提升,總體上有利于減少單位產值的溫室氣體排放,但是從參數的估計值來看,這種效應還相當微弱。地區工業的規模結構、輕重結構和產權結構均對工業碳強度有顯著的影響。其中,大中型企業比例X5的系數為負數,表明大中型企業比重增加有利于降低地區工業碳強度,大中型企業是我國技術創新的主要支柱,通常擁有更高水平的技術裝備,其能源效率也往往更高,單位產值的CO2排放相對較少。重工業比例X6的系數為正數,顯示重型工業比重的增加導致工業碳強度提高,由于我國的重型工業主要包括能源、鋼鐵、機械、化工等行業,與輕工業相比,這些行業的能源消耗量大,CO2排放多,導致碳強度相應增加,這個結果也與基于分行業能源強度分析的結論相一致[12]。國有企業比例X7的系數也是正數,這是由于我國東、中、西三大區域的國有企業比例依次上升,在國有企業比例較低的東部地區,低排放的第三產業等更為發達,于是地區國有企業比重與工業碳強度展現出了顯著的正向相關性。此外,反映地區經濟發展水平的人均實際地區生產總值X1和反映對外經濟交往的地區經濟開放度X4對工業碳強度的影響均不具有統計顯著性。

4 結論與建議

(1)我國工業CO2排放總量整體呈上升趨勢,2003年是工業CO2排放增長的拐點。由于對外受亞洲金融危機的沖擊,對內受通貨緊縮、國企改革等因素的影響,1998—2003年我國工業碳排放增長緩慢,2003年開始碳排放迅速增加,2005年后由于政府大力推進環境保護和節能減排,增速有所放緩。總的來看,各省的工業碳排放量有較大差異,但東、中、西三大區域的平均碳排放量和增長速度差別不大。

(2)樣本區間內我國工業碳強度大幅下降,東、中、西三大區域工業碳強度及其變動存在明顯差異。在1998—2008年間,全國工業碳強度平均下降了一半以上,各省碳強度平均下降速度達到9.13%,按照這個速度計算,我國政府在哥本哈根世界氣候大會上承諾的到2020年碳強度下降45%~50%的目標在工業領域是完全可以實現的。碳強度的空間分布顯示,我國工業碳強度具有明顯的西高東低特征,高于全國平均水平的省份主要出現在中、西部地區,但是隨時間推移,中部地區高于全國平均水平的省份明顯減少,高于全國平均排放水平的省份有向西北和東北地區延伸的趨勢。

(3)基于省際面板數據,以工業碳強度為被解釋變量的回歸模型顯示,地區工業總產值在全國所占比例越高,其工業碳強度越低;工業資本有機構成的提高有利于降低工業碳強度,但其效應較為微弱;地區工業結構中大中型企業比例增加、重型工業和國有企業比例減少均有利于降低工業碳強度;人均地區生產總值和經濟開放度的影響不顯著。實證分析結果突出地表明,各地區在發展工業經濟的過程中,需要積極推動工業結構調整以降低工業碳強度,進而實現經濟的又好又快發展。為此,一是要在市場配置資源的基礎上,鼓勵企業兼并重組和做大做強,形成一批具有自主知識產權和著名品牌、主業突出、核心競爭力強的大型企業,提升地區經濟的整體實力;二是要優化區域產業布局,防范重化工業的過度擴張,充分調動企業、社會節能減排的積極性和主動性,形成節能減排的激勵和約束機制;三是要認真落實國家促進非公經濟發展的政策措施,為民營經濟的發展創造一個更加寬松的外部環境,同時,按照市場化的原則繼續推進國有企業的改革和重組,優化公司股權結構,提高企業的經營績效。

[1]Wu L,Kaneko S,Matsuoka S.Dynamics of Energy-related CO2Emissions in China from 1980 to 2002:The Relative ImportanceofEnergySupply-sideandDemand-side Effects[J].Energy Policy,2006,34(18):3549-3572.

[2]Wang C,Chen J,Zou J.Decomposition of Energy-related CO2Emissions in China:1957—2000[J].Energy,2005,30(1):73-80.

[3]Liu Lancui,Fan Ying,Wei Yiming.Using LMDI Method to Analyze the Change of China’s Industrial CO2Emissions from Final Fuel Use:An Empirical Analysis[J].Energy Policy,2007,35(11):5892-5900.

[4]劉紅光,劉衛東.中國工業燃燒能源導致碳排放的因素分解[J].地理科學進展,2009,28(2):285-292.

[5]徐國泉,劉則淵,姜照華.中國碳排放的因素分解模型及實證分析:1995—2004[J].中國人口·資源與環境,2006,16(6):158-161.

[6]陳海燕,蔡嗣經.北京工業終端能源消費變化的分解研究[J].中國能源,2006,28(12):28-31.

[7]Fan Ying,Liu Langui,Wei Yiming,et al.Changes in Carbon Intensity in China:Empirical Findings from 1980—2003[J].Ecological Economies,2007,62(3):683-691.

[8]吳濱.中國工業碳排放及能源消耗研究[J].南京工業大學學報(社會科學版),2010,9(1):25-29.

[9]趙靜.我國工業終端能源消費與合理用能淺析[J].能源技術經濟,2010,22(6):35-38.

[10]岳超,胡雪洋,賀燦飛,等.1995—2007年我國省區碳排放及碳強度的分析[J].北京大學學報(自然科學版),2010,46(7):510-516.

[11]諶偉,諸大建,白竹嵐.上海市工業碳排放總量與碳生產率關系[J].中國人口·資源與環境,2010,20(9):24-29.

[12]張曉平,孫磊.中國工業能源消費強度變化的分解分析[J].資源科學,2010,32(9):1685-1691.