中小企業(yè)員工福利影響因素研究:基于對京、蘇、鄂、皖四地企業(yè)的調(diào)查

2011-08-09 12:56:06崔海鈺

當(dāng)代經(jīng)濟 2011年16期

○崔海鈺 王 晶

(1、中國農(nóng)業(yè)大學(xué)研究生院 北京 100083;2、華中科技大學(xué)武昌分校 湖北 武漢 430064)

相比大型企業(yè),我國中小企業(yè)的員工福利狀況更讓人擔(dān)憂。目前,關(guān)于提高中小企業(yè)員工福利水平的呼聲日益高漲,但是,找到并了解影響中小企業(yè)員工福利水平的主要因素卻是提高福利水平的前提。本文以對京、蘇、鄂、皖四地中小企業(yè)的調(diào)查數(shù)據(jù)為依據(jù),結(jié)合SPSS軟件,對中小企業(yè)員工福利水平與其影響因素之間做回歸分析,為如何提高我國中小企業(yè)員工福利水平提供參考。

一、研究假設(shè)

1、中小企業(yè)員工福利水平與人口學(xué)變量

本文的人口學(xué)變量涉及性別、年齡、受教育程度3個變量。從對已有研究的回顧中發(fā)現(xiàn),員工的工作待遇一般會不同程度地受到人口學(xué)變量的影響,而員工福利水平也屬于工作待遇范疇。因此,本文提出首個假設(shè):

H1:中小企業(yè)員工福利水平在人口學(xué)變量上存在顯著差異。

H1a:中小企業(yè)員工福利水平在員工性別上存在顯著差異。

H1b:中小企業(yè)員工福利水平在員工年齡上存在顯著差異。

H1c:中小企業(yè)員工福利水平在員工的受教育程度上存在顯著差異。

2、中小企業(yè)員工福利水平與企業(yè)規(guī)模及所在地區(qū)的經(jīng)濟發(fā)展水平

不同地區(qū)和不同規(guī)模的中小企業(yè),其員工的福利水平可能是有差異的。地區(qū)經(jīng)濟越發(fā)達、企業(yè)規(guī)模越大,經(jīng)營者的福利意識可能越強,企業(yè)受社會監(jiān)督的可能性越大,再加上有較強大的財力,中小企業(yè)就更有可能為其員工提供較好的員工福利。因此,提出以下假設(shè):

H2:中小企業(yè)員工福利水平與企業(yè)規(guī)模存在顯著的正相關(guān)關(guān)系。

H3:中小企業(yè)員工福利水平與地區(qū)經(jīng)濟發(fā)展水平存在顯著的正相關(guān)關(guān)系。

3、中小企業(yè)員工福利水平與非福利收入水平

中小企業(yè)員工的福利和非福利收入同屬工作待遇范疇,可能存在正相關(guān)關(guān)系。因為如果中小企業(yè)員工的非福利收入水平越高,說明其工作能力越強或地位較高,而這往往也是能決定員工相對福利水平的重要因素。因此,提出第四個假設(shè):

H4:中小企業(yè)員工福利水平與非福利收入水平存在顯著的正相關(guān)關(guān)系。

4、中小企業(yè)員工福利水平與企業(yè)性質(zhì)

本文把中小企業(yè)的性質(zhì)分為國有中小企業(yè)和非國有中小企業(yè)兩類。一般認(rèn)為,國企改革之后,我國現(xiàn)存的國有中小企業(yè)在市場競爭中占有優(yōu)勢,經(jīng)營業(yè)績較好、福利意識較高、福利傳統(tǒng)根深蒂固,相比非國有中小企業(yè)而言往往帶有“高福利”色彩。因此,本文提出最后一個假設(shè):

H5:中小企業(yè)員工福利水平因企業(yè)性質(zhì)的不同而存在顯著差異。

二、變量選取

本文以員工福利水平Y(jié)為因變量,并用員工享受的福利項目數(shù)來衡量員工福利水平。由于本文把員工福利劃分為20種福利項目(包括養(yǎng)老保險、醫(yī)療保險、工傷保險、失業(yè)保險、生育保險、法定住房公積金、交通補貼、通信補貼、膳食補貼、防暑降溫補貼、體檢補貼、帶薪假期、人壽保險、意外保險、補充醫(yī)療保險、補充養(yǎng)老保險、補充住房補貼、文體咨詢、機會性福利和其他),所以因變量Y的變化范圍為0≤Y≤20,Y越接近于20,福利水平越高。

自變量的選取如下:受教育年限X1,即員工所受正規(guī)教育的年數(shù)(不包括學(xué)前教育),其變化范圍為0≤X1;企業(yè)規(guī)模X2,用員工總數(shù)(為了便于調(diào)查研究,本文簡單以500人為界,將員工總數(shù)不多于500人的企業(yè)視為中小企業(yè))表示,其變化范圍為0<X2≤500;年度非福利總收入X3,代表了員工的非福利收入水平,單位為萬元人民幣,變化范圍為0<X3;企業(yè)性質(zhì)X4,為虛擬變量,國有企業(yè)為1,其他為0;性別X5,為虛擬變量,男性員工為1,其他為0;工作地X6,即員工的工作所在地,為虛擬變量,經(jīng)濟發(fā)達省份(以人均GDP為經(jīng)濟發(fā)展水平的判定依據(jù)。根據(jù)四地統(tǒng)計局的統(tǒng)計公報,2010年度北京、江蘇的人均GDP為70251、52000RMB,湖北、安徽的人均GDP為 27615RMB、20611RMB)北京、江蘇為 1,其他(湖北、安徽)為 0;年齡 X7,即員工實際年齡(周歲),變化范圍16≤X7。

三、問卷設(shè)計與數(shù)據(jù)收集

關(guān)于問卷設(shè)計,本文首先以文獻資料和研究需要為基礎(chǔ)設(shè)計出初步的調(diào)查問卷。然后在小范圍內(nèi)預(yù)調(diào)查,參考被調(diào)查者的意見和建議并不斷修改,得出最終的調(diào)查問卷。調(diào)查問卷主要分為三部分:一是被調(diào)查者的背景資料。這部分包括被調(diào)查者的性別、年齡、工作地、受教育年限、企業(yè)性質(zhì)、企業(yè)規(guī)模和行業(yè)類別;二是員工福利水平。這部分包括所列20種福利項目的享受情況、年度非福利總收入、福利占總收入比例、法定福利占總福利比例和福利保險個人繳費占總繳費的比例;三是員工福利態(tài)度。這部分包括員工最滿意的和最不滿意的福利安排、目前福利的激勵效果、激勵作用最大的福利項目及意見或建議。

關(guān)于調(diào)查及樣本,具體情況如下:正式調(diào)查的時間為2010年7月至10月;調(diào)查區(qū)域為北京的主城區(qū)和順義區(qū),江蘇省的南京、蘇州和徐州,湖北省的武漢、荊州和荊門,安徽省的合肥、淮北和宿州;以這些調(diào)查區(qū)域中的322家中小企業(yè)員工為調(diào)查對象。共發(fā)放問卷805份,回收有效問卷681份,有效回收率為84.60%。

四、構(gòu)建回歸模型

本文以Y為因變量,以X1—X7為自變量,建立如下回歸模型:Y=C+β1X1+β2X2+β3X3+β4X4+β5X5+β6X6+β7X7。

接著運用多元線性逐步回歸法,采用社會科學(xué)統(tǒng)計軟件(SPSS),對問卷調(diào)查所取得的數(shù)據(jù)進行回歸分析。SPSS軟件中的Stepwise逐步回歸法的主要思路:在全部自變量中按其對因變量的作用大小、顯著程度大小或者說貢獻大小,由大到小逐個引入回歸方程,而那些對因變量作用不顯著的變量則不會被引入回歸方程,最終形成最優(yōu)的回歸方程。

1、變量篩選

SPSS16.0軟件默認(rèn)的標(biāo)準(zhǔn)是:F統(tǒng)計量的概率小于或等于0.05就可以進入回歸方程,如果F統(tǒng)計量的概率大于或等于0.1 就剔除該變量。變量篩選的結(jié)果:X1、X2、X3、X4、X5和 X6依次進入回歸模型,X7年齡被剔除。

2、擬合優(yōu)度檢驗

對于多元線性回歸模型,一般都采用調(diào)整后的決定系數(shù)來判斷模型的擬合優(yōu)度。根據(jù)SPSS的運行結(jié)果,調(diào)整后的決定系數(shù)為0.610,說明其擬合程度尚可接受。

3、方程顯著性檢驗

由SPSS軟件的運行結(jié)果得知,模型的F值為178.041,置信度水平(Sig.)為0.000,遠(yuǎn)小于常用置信度水平0.05,這表明因變量與自變量之間存在很強的線性關(guān)系,認(rèn)為該回歸方程顯著,模型有效。

4、參數(shù)顯著性檢驗

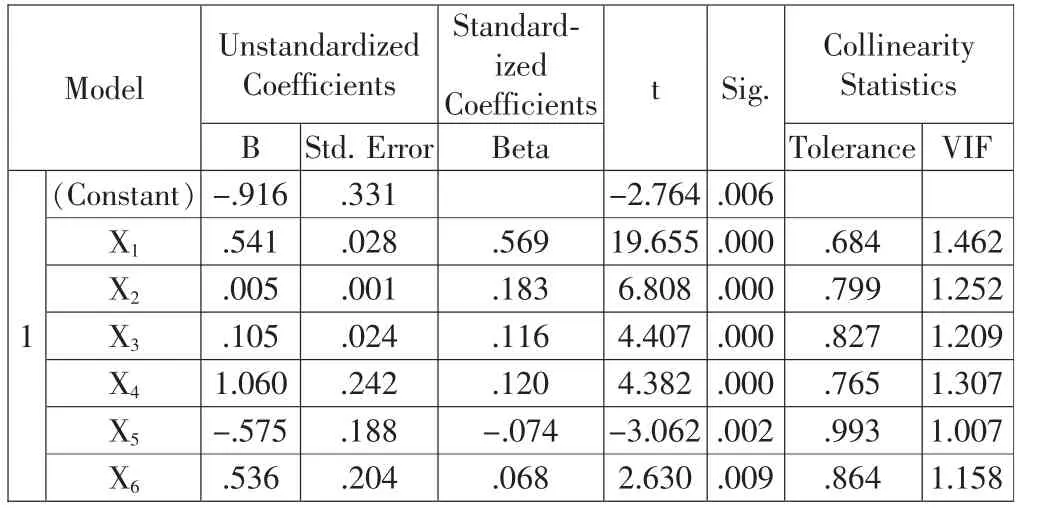

如表1,模型中常數(shù)項和六個自變量的置信度水平(Sig.)依次 為 0.002、0.000、0.000、0.000、0.000、0.002、0.009,都遠(yuǎn)小于0.05,可以認(rèn)為常數(shù)項和這六個自變量非常顯著,變數(shù)系數(shù)均不為零。

表1 回歸分析結(jié)果

5、被排除變量的檢驗

在運用SPSS進行回歸分析時發(fā)現(xiàn),當(dāng)模型引入年齡變量X7時,模型的置信度水平(Sig.)遠(yuǎn)大于0.05,可以認(rèn)為此變量不顯著,變量的參數(shù)為零。因此,在利用stepwise方法為回歸模型選取自變量時,X7被系統(tǒng)剔除,無需在模型中再對其進行分析。

6、共線性檢驗

依據(jù)檢驗標(biāo)準(zhǔn),對于多元線性回歸模型,若多個維度的特種根(Eigenvalue)等于0,則可能存在共線性問題;若某個維度的條件指數(shù)(Condition Index)大于30,則可能存在共線性問題;若某自變量容忍度(Tolerance)小于0.1,則存在共線性問題;容忍度(VIF)的倒數(shù)越大,共線性問題越嚴(yán)重。根據(jù)表2和表1中的分析結(jié)果,本模型不存在共線性問題。

表2 共線性檢驗

7、回歸模型

由表1中的未標(biāo)準(zhǔn)化回歸系數(shù)可知,C=-0.916、β1=0.541、β2=0.005、β3=0.105、β4=1.06、β5=-0.575、β6=0.536、β7=0,回歸模型為:Y=-0.916+0.541X1+0.005X2+0.105X3+1.06X4-0.575X5+0.536X6。

其中,Y代表員工福利水平,X1為受教育年限,X2為企業(yè)規(guī)模,X3為年度非福利總收入,X4為企業(yè)性質(zhì),X5是性別,X6為工作地。

五、結(jié)論

第一,我國中小企業(yè)員工的受教育年限越長,福利水平越高,即假設(shè)1中的“中小企業(yè)員工福利水平在受教育程度上存在顯著差異”成立。根據(jù)β1=0.541可知,我國中小企業(yè)員工的受教育年限每增加兩年,福利水平提高約一個等級。第二,我國中小企業(yè)的規(guī)模越大、所在區(qū)域經(jīng)濟越發(fā)達,員工福利水平越高,即假設(shè)2和假設(shè)3成立。根據(jù)β2=0.005、β6=0.536可知,中小企業(yè)的規(guī)模每增加約200人,其員工的福利水平提高一個等級;位于經(jīng)濟發(fā)達區(qū)域的中小企業(yè),其員工福利水平明顯高于經(jīng)濟欠發(fā)達地區(qū)的中小企業(yè)。第三,我國中小企業(yè)員工的非福利總收入水平越高,福利水平越高,即假設(shè)4成立。根據(jù)β3=0.105可知,我國中小企業(yè)員工年度非福利總收入每提高10萬元,福利水平提高約一個等級。第四,本文支持假設(shè)5,認(rèn)為“中小企業(yè)員工福利水平因企業(yè)性質(zhì)的不同而存在顯著差異”。根據(jù)β4=1.06可知,在其他因素相同的情況下,國有中小企業(yè)的員工福利水平要高于非國有企業(yè)員工一個等級。第五,本文的研究支持假設(shè)1中的“中小企業(yè)員工福利水平在性別上存在顯著差異”,由β5=-0.575可知,在其他自變量相同的情況下,我國中小企業(yè)女性員工比男性員工的福利水平高出不到一個等級。另外,年齡變量在變量篩選時已被剔除,β7=0,即假設(shè)1中的“中小企業(yè)員工福利水平在年齡上存在顯著差異”不成立。

[1]Arthur J B.Effects of human resource systems on manufacturing performance and turnover[J].Academy of Management Journal,1994(37).

[2]仇雨臨:員工福利管理[M].復(fù)旦大學(xué)出版社,2004.

[3]伍曉奕、汪純孝:西方企業(yè)員工福利滿意度研究評述[J].外國經(jīng)濟與管理,2005(27).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

美與時代·美術(shù)學(xué)刊(2022年3期)2022-04-27 01:18:15

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

人大建設(shè)(2019年12期)2019-05-21 02:55:32

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19