合并財務報表內部交易抵銷分錄的編制

2011-08-09 14:18:00周開雄

當代經濟 2011年18期

○周開雄

(湖北沙隆達股份有限公司 湖北 荊州 434000)

合并財務報表是指反映母公司及其全部子公司形成的企業集團整體財務狀況、經營成果和現金流量的財務報表。通過先加總納入合并范圍的個別財務報表數據,然后在合并工作底稿中編制抵銷分錄,剔除由于企業集團內部往來而在個別財務報表中重復計算的事項,最后匯總抵銷后的母、子公司個別財務報表各項目的數據,從而編制完成合并財務報表。可見,抵銷集團內部交易事項是編制企業合并財務報表的主要內容,下面將從三方面歸納總結如何抵銷合并財務報表內部交易事項。

一、集團內部債權債務的抵銷處理

母子公司或子公司相互之間的債權和債務項目,是指母子公司之間或子公司之間的應收賬款與應付賬款、持有至到期投資與應付債券、預收賬款與預付賬款等項目。這些項目在關系雙方的個別資產負債表中分別反映為資產和負債,但從集團整體來看,內部債權債務不會增加集團的資產和負債,它只是集團內部資金運動。因此,直接加總個別資產負債表存在重復計算的因素,需要編制內部債權債務抵銷分錄予以消除。分錄為一般形式——借:債務類科目;貸:債權類科目。

這里舉例來說明編制集團內部債權債務抵銷分錄的“三步曲”。

例1:P公司20×3年向S公司銷售商品發生的應收銷貨款為50萬元,20×4年和20×5年內部應收款的余額分別為70萬元和30萬元,假定P公司對應收賬款計提的壞賬準備比例為5%(分錄如表1所示)。

二、內部商品購銷的抵銷處理

在企業集團內部母子公司及子公司相互之間發生內部購銷交易的情況下,母公司和子公司各自以獨立的會計主體進行會計核算。銷售企業(如母公司)將集團內部銷售當成收入確認,結轉相應的銷售成本,并計算當期內部銷售利潤;購買企業(如子公司)則以購貨價款作為入賬成本,若對外銷售其內購商品,就確認商品銷售收入并結轉相應的銷售成本,并計入企業當期利潤;從企業集團來看,這種購買和銷售業務都只各自實現了一次,其集團整體銷售成本是銷貨企業(母公司)對集團內購貨企業(子公司)銷售該商品的成本(若為自制,則是生產成本,若是對外購買,則為購買成本),集團整體銷售收入也只是集團內部購貨企業(子公司)對外銷售該商品的銷售所得。集團內部之間的商品購銷實際上是企業內部物資調撥,不會增加商品的價值,也不會實現利潤。因此,在編制合并財務報表時應抵銷個別財務報表中重復反映的內部銷售成本與收入,以下就內部購銷商品業務初次編制抵銷分錄和連續編制抵銷分錄的情況作了總結。

1、上年內部購銷商品全部實現對外銷售

若上年內部購進商品全部實現對外銷售,則本年不用抵銷上年存貨中未實現內部銷售損益,本年發生的內部購進的抵銷處理與初次編制報表時的抵銷處理一致。

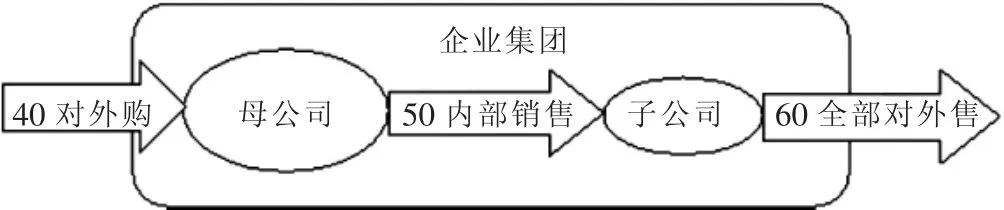

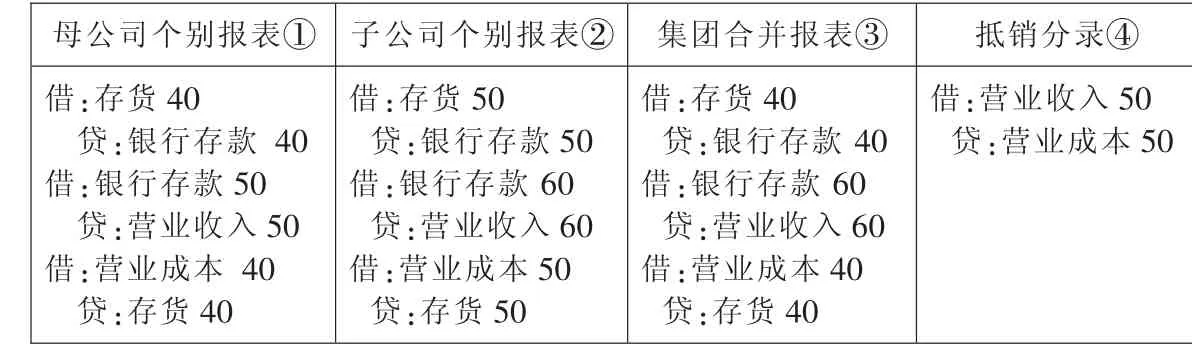

例2:母公司內部銷售給子公司一批商品,售價為50萬元,成本為40萬元,子公司以60萬元全部對集團外出售,如圖1所示(圖示中數字單位均為萬元)。

圖1 集團內部購進商品當期全部實現對外銷售

如圖1所示,一方面,母公司先以40萬元的價格對外購進商品,然后以50萬的價格將商品賣給子公司,同時結轉商品銷售成本40萬元(此三筆分錄如表2中①列所示);另一方面,子公司要以50萬元從母公司購進商品,并將其賒購商品以60萬元的價格對集團外出售,同時結轉相應的銷售成本(此三筆分錄如表2中②列所示);再次,集團整體方面的合并財務報表上僅反映為以40萬元的價格對外購進商品,另以60萬元對外銷售商品并結轉相應的銷售成本40萬元(以上三筆分錄見表2中③列所示)。可以知道,在母公司分錄①和子公司分錄②相加的基礎上得出集團分錄③,需要編制抵銷分錄④,因此,抵銷分錄④應為:④=③-①-②(分錄如表2所示)。

表1 集團內部債權債務的抵銷處理

表2 集團內部購銷當期全部實現對外銷售的抵銷處理

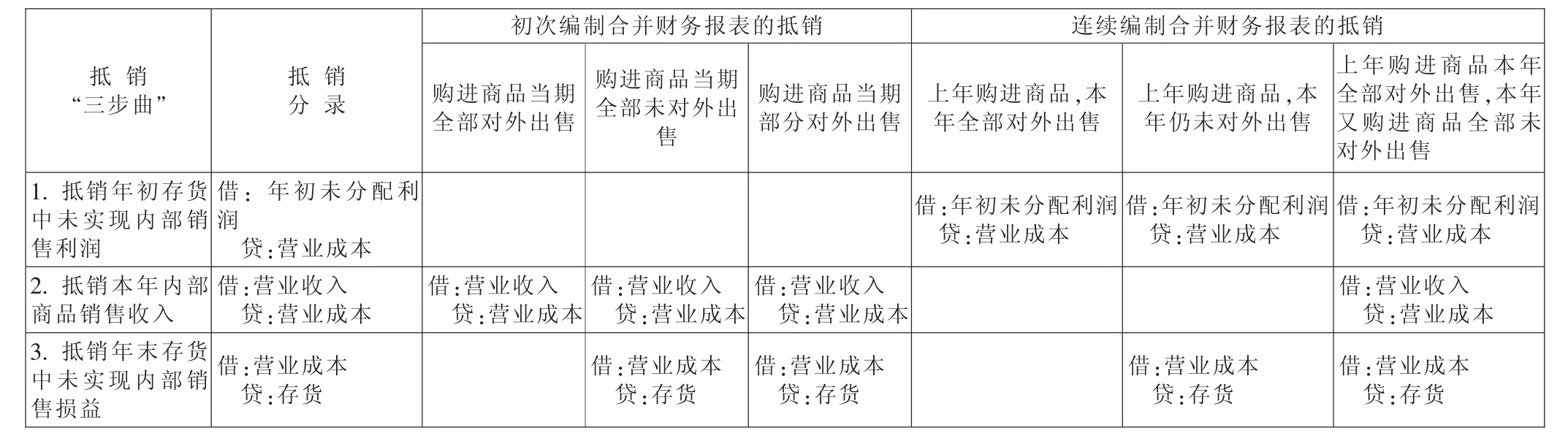

2、上年內部購銷商品未完全實現對外銷售形成期末存貨

在上年內部購進商品未實現或未完全實現對外銷售而部分形成期末存貨的情況下,由于上年做的抵銷分錄只是體現在上年的工作底稿中,沒有并入母公司與子公司的會計賬簿,對個別財務報表并沒有抵銷,所以集團在連續編制合并報表時,要繼續抵銷以前年度集團內部已經抵銷的業務分錄,上年抵銷分錄中影響上年的年末未分配利潤項目要結轉到本年的年初未分配利潤項目。在考慮上年內部購銷業務(全部售出、全部未售出或部分售出)的基礎上,根據本年企業集團發生或沒發生內部購銷商品,這里以表格形式總結了如何編制上年與今年內部購銷業務的抵銷分錄。

三、內部固定資產交易的抵銷處理

內部固定資產交易是企業集團內部一方將自己生產的產品或者自身的固定資產,出售給集團內另一方作為固定資產使用的業務。一般將自己生產的產品作為內部固定資產進行內部交易的情況比較普遍,故下面以在這種情況下交易的例題,歸納了如何編制企業內部固定資產交易的抵銷分錄。

表3 集團內部商品購銷業務抵銷分錄

表4 內部固定資產交易的抵銷處理

例3:P公司以30萬元的價格將其生產的產品銷售給S公司,其銷售成本為27萬元,因該內部固定資產交易實現的銷售利潤3萬元。S公司購買該產品作為管理用固定資產使用,按30萬元入賬。假設S公司對該固定資產按3年的使用壽命采用年限平均法計提折舊,預計凈殘值為0。該固定資產交易時間為20×9年1月1日,本題為簡化抵銷處理,假定S公司該內部交易形成的固定資產按12個月計提折舊(分錄如表4所示)。

本文通過例題和圖表的形式總結了合并財務報表抵銷分錄的編制路徑,與現行會計準則直接根據交易實質編制抵銷分錄的處理結果是一致的。另外,基于上述思路的分析,我們可以更清晰地對應抵銷分錄的借貸方關系,也可以更容易地找出在編制合并財務報表抵銷分錄過程中出現的問題。

[1]中國注冊會計師協會編:2010年度注冊會計師全國統一考試輔導教材——會計[M].中國財政經濟出版社,2010.

[2]財政部:企業會計準則2006[M].經濟科學出版社,2006.

[3]賈煒瑩:合并財務報表調整分錄和抵銷分錄的編制[J].財會月刊,2010(6).

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

現代經濟信息(2020年34期)2020-06-08 06:02:42

電影(2018年12期)2018-12-23 02:18:48

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

遼寧經濟(2017年5期)2017-07-12 09:39:47

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:09

無錫職業技術學院學報(2012年6期)2012-03-25 13:08:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06

中國化妝品(2003年6期)2003-04-29 00:00:00