珠三角地區產業結構轉型研究——基于人口老齡化背景

2011-08-09 14:18:04胡春林

當代經濟 2011年19期

○胡春林

(深圳職業技術學院管理學院 廣東 深圳 518055)

一、開放條件下的產業結構成長與珠三角“悖論”

1、開放條件下的產業結構成長過程

現代比較優勢理論以要素豐裕度與要素密集度為基礎,客觀地描述了比較優勢戰略下一個國家或地區產業結構成長的動態過程。在經濟發展的初始階段,其可供開發和利用的自然資源及勞動力資源相對豐裕,人們的收入水平以及由此決定的需求結構低下,其比較優勢集中于初級產品、輕紡產品等資源與勞動密集型產品;開放條件下的產業結構形態自然表現出以資源與勞動密集型產業為主導的特征。隨著經濟的發展和經濟剩余的增加,資本要素積累加快,資本勞動比上升,資本稀缺程度下降,比較優勢逐漸從勞動密集型產品轉向資本密集型產品;開放條件下的產業結構也逐漸成長為以資本密集型產品為主導的形態。經濟發展帶來的不僅僅是要素積累效應,還有技術進步效應,這在工業化中后期尤其明顯。在工業化中后期,社會需求結構呈現出高度化趨勢,技術創新在市場競爭中起著決定性作用。企業的研發投資與人力資本投資增加,國民經濟的主導產業相應地由資本密集型產業轉向資本技術密集型或技術密集型產業。

2、珠三角地區的產業結構成長“悖論”

改革開放以來,伴隨著經濟高速發展和人均生產總值的提高,珠三角地區的稟賦結構也發生了很大的變化,資本要素由稀缺變得相對豐裕。1990年,珠三角地區的資本勞動比為0.4188,即勞均資本額僅為0.4188萬元,僅比同期廣東省全省的資本勞動比高出0.1971萬元。至2009年底,珠三角地區的資本勞動比上升到5.7149,與1990年相比增長了12倍多。與同期廣東省的資本勞動比(3.9061)相比較,珠三角地區要高出1.8088萬元。從全國來看,2009年珠三角地區資本勞動比僅次于天津的7.6069萬元、上海的7.2304萬元和北京的5.7801萬元,可以排在全國第四位。但是,珠三角地區稟賦結構的改善并沒有促成產業結構的迅速成長,反而表現出一定的“成長悖論”現象。按照生產要素密集程度,在丁梓楠(2010)相關研究的基礎上,將第二產業中工業的37個細分行業劃分為勞動密集型、勞動技術密集型、資本密集型、資本技術密集型行業。套用《廣東省統計年鑒》(2010)中工業企業總產值數據計算,可以發現2009年珠三角地區勞動密集型產業產值占比為70.97%,其中勞動技術密集型產業占43.20%,傳統勞動密集型產業占27.77%。資本密集型產業僅占29.03%,其中資本技術密集型產業占8.02%。由此可見,珠三角地區以勞動力密集型產業為主體的產業結構得到了根本性改變。

二、勞動力無限供給:珠三角產業結構成長悖論的成因

在資本要素積累引致稟賦結構改善的情況下,珠三角地區產業結構成長表現出來的這種“悖論”現象,有其深刻的“大國經濟”與“二元結構”的現實背景。在經濟發展的初期,資本稀缺而勞動要素相對豐裕,勞動密集型產業的發展是開放條件下比較優勢戰略的必然選擇。在經濟體未實現充分就業之前,資本要素的增加會被剩余勞動力所吸收,大國、小國都是如此。但隨著經濟體中閑置勞動得到充分利用,情況就變得不一樣了。對小國經濟而言,由于地域狹小、勞動資源有限,勞動要素的增加主要來源于人口的自然增長。因此,隨著經濟的進一步發展,資本要素的積累不斷增加,而勞動要素的供給則是相對不變的。按照雷布津斯定理,密集使用資本要素的生產部門將擴張,產業結構自然而然地就從勞動密集型成長為資本密集型。日本、韓國、新加坡和中國的臺灣、香港地區的產業結構成長,就是這種小國經濟條件下的典型例子。

對于大國經濟尤其是中國這樣的發展中大國而言,情況就有很大的不同。中國地域廣闊但地區稟賦差異明顯,經濟規模大、人口數量多但存在典型的二元經濟結構,以農業為代表的傳統部門蘊藏著近乎“無限供給”的勞動力(劉易斯,1954)。這些傳統部門的勞動邊際生產率幾乎為零,分流出去不會影響生產總量。因此,作為大國條件下的區域經濟發展而言,珠三角地區實際上擁有近乎無限供給的勞動力資源。即使區域內閑置勞動力得到充分利用,投入生產的資本要素的增加也會被源源不斷的勞動力流入所吸收。這樣,表面上看珠三角地區的稟賦結構水平隨著經濟的發展得到了很大提高,但生產領域的實際資本勞動比并沒有發生多大的變化,從而影響了珠三角地區資本密集型方向的產業結構成長。也就是說,二元結構下的勞動力資源無限供給,是珠三角地區產業結構成長悖論的根本原因。一般來說,當資本豐裕而勞動稀缺時,勞動力價格會快速上漲。珠三角地區勞動密集型產業的實際工資一直以來都維持在較低水平,多年來并沒有出現大幅增長(直到近兩三年),這就很能說明問題。

三、人口老齡化及其對珠三角產業結構成長的影響

1、我國人口結構的老齡化與勞動力資源供給

我國人口結構已呈現出老齡化趨勢,“人口紅利”將逐漸衰減,珠三角地區勞動力無限供給的狀況在未來若干年即將發生改變。人口老齡化最常用的判斷標準,就是一個國家或地區60歲以上人口所占比重達到或超過總人口數的10%,或者65歲以上人口比重達到或超過總人口的7%。根據國家統計局發布的第六次全國人口普查主要數據公報,大陸31個省、自治區、直轄市和現役軍人的人口中,60歲及以上人口占13.26%,超過人口老齡化標準3.26個百分點;其中65歲及以上人口占8.87%,超過人口老齡化標準1.87個百分點。

如果將歷次人口普查數據貫通來考察(見表1),我國人口結構老齡化趨勢就可以看得更加清楚。1982—2010年,我國65歲以上人口比重持續上升。而15—64歲年齡組人口在經歷了快速增長之后,近年來逐漸走向了穩定。這一方面反映了我國勞動年齡人口增長減速的客觀現實,另一方面也似乎昭示著我國勞動年齡人口的增長即將到達拐點。再看0—14歲人口比重,這一數據是連續下降的,即新生人口增速在快速下滑。這主要體現了我國計劃生育政策的成效和人們生育觀念的轉變。我國人口結構上的這種低生育率、高老年化率的變化趨向,必然對未來我國勞動力資源的供給造成重大影響。預計到2016—2020年,隨著高生育率時期出生人口的逐步老年化,全國勞動年齡人口將轉為負增長,勞動力資源持續性短缺的局面就將出現。

表1 歷次人口普查年齡結構變化

2、人口老齡化對珠三角地區產業結構成長的影響

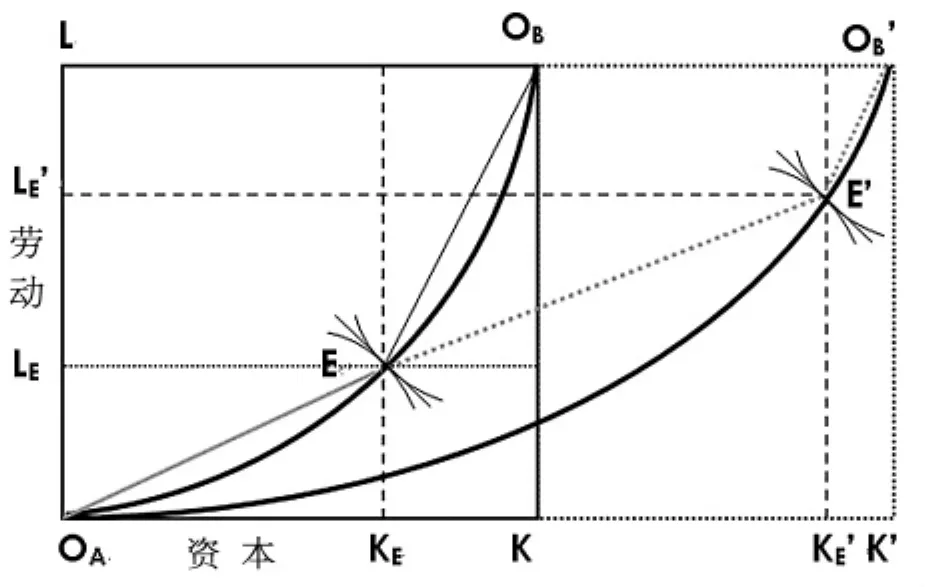

人口老齡化引致勞動力無限供給的消失,總的來說,其對珠三角地區實現由勞動密集型向資本密集型,甚至向技術與知識密集型的產業結構成長起著客觀的推動作用。我們假定一經濟體中只存在兩種生產要素:資本(K)和勞動(L);只有兩個生產部門并相應生產兩種產品:資本密集型產品A和勞動密集型產品B。在圖1中,OAK和OAL分別代表經濟中現存的兩種生產要素的總量;OAK=OBL,OAL=OBK。與產品A和產品B的生產有關的等產量線可依托原點OA和原點OB畫出。曲線OAOB是生產部門實現帕累托最優的生產效率曲線;此線由產品A的等產量線與產品B的等產量線的切點聯結而成。兩個生產部門在線上任何一點的邊際技術替代率均相等。我們把E點作為初始均衡點,在此均衡點上,給定資本密集型產品A的產出,可得到最大化的勞動密集型產品B的產出。從圖1中可以看到,數量OAKE、KEK的資本和數量OALE、LEL的勞動分別分配給了產品A和產品B。產品A的資本勞動比(OAKE/OALE)大于產品B(KEK/LEL),而產品A的產出小于產品B;這代表產業結構以勞動密集型產業為主導的初始狀態。

人口老齡化使得經濟體的勞動力資源由無限供給轉為相對稀缺,生產擴張所需要的勞動資源配置因而會受到限制。因此可設經濟體的勞動總量保持OAL不變,而資本數量由OAK增加到OAK’;生產效率曲線將由OAOB變為OAOB’。在邊際技術替代率不變的情況下,新的均衡點必然是直線O AE的延長線OAEE’與生產效率曲線OAOB’的交點E’,因為產品A和產品B經過E與E’點的等產量線具有相同的斜率。這樣,分配給資本密集型產品A的資本與勞動分別增加到OAKE’、OALE’,而分配給勞動密集型產品B的資本與勞動分別減少到KE’K’和LE’L。因為離原點越遠的等產量線的產出水平越高,可知產品A的產出增加了而B的產出則減少了;經濟體的產業結構由勞動密集型轉變為資本密集型。同理可以證明,在勞動力稀缺造成勞動價格上漲,從而使得邊際技術替代率發生變化的情況下,初始均衡點會由E點沿直線LEE右移,而資本數量增加對產出結構調整暨產業結構成長的作用效果不變。

圖1 勞動不變、資本增加引致產出結構的變化

四、人口老齡化趨勢下珠三角產業結構轉型的政策思路

1、加快推進勞動密集型產業偕同低端勞動力的雙轉移

針對珠三角地區勞動密集型企業和低端勞動力數量太多,土地與各項資源短缺,人口超負、環境承載力透支等問題,廣東省提出了產業和勞動力“雙轉移”戰略。就是將珠三角地區的勞動密集型產業偕同低端勞動力向廣東省的東、西兩翼以及粵北山區轉移,這樣既可以騰出空間發展高附加值產業,同時還可為省內欠發達地區的經濟發展提供產業支撐。實際上,就勞動力資源而言,珠三角地區并沒有太多的優勢。2009年底,珠三角戶籍人口2967萬人,流動人口約1819萬人,其中70%以上是外省流入人口。過去三十多年來,珠三角地區勞動密集型產業旺盛的用工需求以及相對較高的工資待遇,吸引了大量來自四川、湖南、安徽、河南等人口大省的源源不斷的勞動力資源。近年來隨著生活成本的不斷上升,珠三角多數勞動密集型產業的實際工資水平已經失去了競爭力。在中西部地區經濟快速發展的情況下,我國勞動力資源的流向其實已經發生了轉折性的變化,這些年來蔓延珠三角的“用工荒”就是證明。而人口結構的老齡化又將在數量上強化這種轉變,使珠三角地區數量龐大的勞動密集型產業失去勞動力支撐。加快推進勞動密集型產業偕同低端勞動力的雙轉移,是珠三角地區實現產業結構成長與經濟轉型發展的必然舉措。

2、充分利用資本積累優勢大力推進區域產業升級轉型

在勞動密集型產業偕同低端勞動力轉移出去后,如果沒有新的產業移植與引入,必然會導致珠三角地區產業的“空心化”和經濟增長的停滯。因此,在實行“雙轉移”戰略的同時,必須提前對珠三角地區未來的產業發展格局做好綜合規劃。所謂的產業結構升級,就是指高技術含量、高附加值的產業或環節在產業結構中的比重不斷提高的過程。從珠三角地區的實際情況來說,就是要實現產業結構由低附加值的勞動密集型產業為主,向以高附加值的資本密集型和技術密集型產業為主的轉變。所謂的產業結構轉型,就是要實現產業結構由工業為主向服務業為主的根本性轉變。從產業結構升級到產業結構轉型,勾勒的就是珠三角地區產業結構成長的未來路徑。從我國經濟發展的全局來看,珠三角地區的相對比較優勢已經不再是廉價的勞動力資源,而是改革開放30多年來累積的大量資本要素。在人口老齡化的背景下,在把競爭力相對不足的產業向外轉移的同時,珠三角地區應充分發揮資本豐裕優勢,大力發展先進制造業和戰略性新興產業,并積極整合地區智力資源,推動產業由制造環節向研發和銷售等產業鏈高端環節發展。要大力發展金融、物流、信息等現代服務業,做到制造與創造相促進,制造業與服務業相配套,工業化與信息化、服務化相融合,推動先進制造業與現代服務業的“雙輪驅動”,最終實現產業結構由升級到轉型的健康成長。

3、大力推動勞動節約型技術進步,以技術進步助推產業結構轉型

作為開放條件下比較優勢與貿易結構變遷暨產業結構成長的關鍵因素,技術進步可以在一國或地區要素總量與結構不變的情況下,通過提高生產要素的邊際生產率來影響該國或該地區的生產函數,從而造成其比較優勢及對外貿易的結構性變動。希克斯(H i cks)將技術進步分為資本節約型、勞動節約型和中性三種類型。無論是哪種類型的技術進步,都會使一國或地區的生產可能性曲線向外擴張,但由于作用機制的不盡相同,因而其對貿易結構變動暨產業結構成長的影響也各不相同。資本節約型技術進步可以促進勞動密集型出口產業的興旺和發展,比較適合于經濟發展初期階段的稟賦條件,但從產業結構成長的長期趨勢考慮,資本節約型技術進步可能導致資本密集型進口替代產業的萎縮,因而對產業結構的健康成長是不利的(珠三角地區的現實情況就是如此)。而勞動節約型技術進步則不然,它會引導社會資本和勞動資源的重新組合與分配,促進資本密集型進口替代產業的迅速發展,從而為發展中國家和地區的比較優勢轉換以及產業結構成長奠定基礎。從各國經濟發展的長期進程來看,技術進步多數表現為勞動節約型,在我國人口結構日趨老齡化的大背景下,勞動節約型進步對于珠三角地區的產業結構成長具有尤其重要的戰略意義。為此,珠三角地區應完善人力資本形成與再投資機制,加快構建開放型的區域科技創新體系,以技術進步促成勞動節約并助推區域產業結構成長與轉型。

[1]張亞斌:內生比較優勢與中國貿易結構轉換[M].中國經濟出版社,2006.

[2]丁梓楠:基于不同產業勞動報酬差異的研究[M].經濟管理出版社,2010.

[3]楊中新:中國人口老齡化與區域產業結構調整研究[M].社會科學文獻出版社,2005.

[4]賈恩卡洛·甘道爾夫著,王根蓓譯:國際貿易理論與政策[M].上海財經大學出版社,2005.

[5]汪一洋:廣東“雙轉移”戰略——廣東經濟轉型之路[M].廣東經濟出版社,2010.