工程機(jī)械行業(yè)上市公司應(yīng)收賬款增長(zhǎng)的實(shí)證研究

2011-07-05 01:38:48趙彬

當(dāng)代經(jīng)濟(jì) 2011年21期

○趙彬

應(yīng)收賬款對(duì)工程機(jī)械行業(yè)上市公司有兩大積極作用:一是有利于促進(jìn)銷售,增加銷售收入;二是有利于降低存貨。目前工程機(jī)械行業(yè)競(jìng)爭(zhēng)激烈,為了增強(qiáng)產(chǎn)品競(jìng)爭(zhēng)力、擴(kuò)大市場(chǎng)份額,工程機(jī)械行業(yè)上市公司普遍采用了賒銷方式,其應(yīng)收賬款具有發(fā)生額度大、回收周期長(zhǎng)、欠款企業(yè)地域分布廣、壞賬風(fēng)險(xiǎn)高等特點(diǎn),以下將從主營(yíng)業(yè)務(wù)收入角度,對(duì)工程機(jī)械行業(yè)上市公司應(yīng)收賬款(即應(yīng)收賬款余額,下同)的增長(zhǎng)情況進(jìn)行分析。

一、應(yīng)收賬款與主營(yíng)業(yè)務(wù)收入的回歸分析

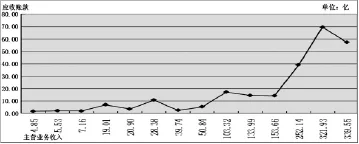

圖1 2010年應(yīng)收賬款與主營(yíng)業(yè)務(wù)收入折線圖

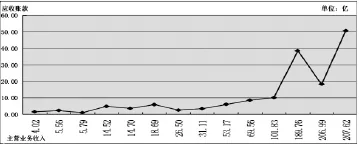

圖2 2009年應(yīng)收賬款與主營(yíng)業(yè)務(wù)收入折線圖

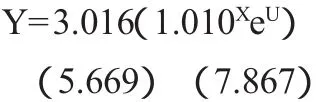

從應(yīng)收賬款與主營(yíng)業(yè)務(wù)收入之間的折線圖(數(shù)據(jù)來自2009年和2010年工程機(jī)械行業(yè)14家上市公司的年報(bào))可以初步得出,兩者之間存在非線性相關(guān)關(guān)系。基于此項(xiàng)判斷,擬建立應(yīng)收賬款對(duì)主營(yíng)業(yè)務(wù)收入的曲線回歸方程Y=abXeU,其中,Y代表應(yīng)收賬款,X代表主營(yíng)業(yè)務(wù)收入,U代表誤差項(xiàng),為便于估計(jì)方程參數(shù),首先,將該曲線回歸方程變換為線性回歸方程:LnY=Lna+XLnb+U,然后,利用普通最小二乘法(OLS)對(duì)2010年的方程參數(shù)進(jìn)行估計(jì),結(jié)果如下:

在5%的顯著水平上,常數(shù)項(xiàng)及自變量的系數(shù)均通過了T檢驗(yàn),X與U之間不存在任何相關(guān)關(guān)系,DW值為1.991,接近于2,表明誤差項(xiàng)U之間不存在自相關(guān)關(guān)系,同時(shí)通過了Breusch-Pagan檢驗(yàn),表明回歸方程不存在異方差情況,因此,回歸方程是可靠的。相關(guān)系數(shù)R=0.915,表明Y與X之間存在較強(qiáng)的非線性相關(guān)關(guān)系;判定系數(shù)R2=0.838,表明回歸方程的擬合優(yōu)度較好,主營(yíng)業(yè)務(wù)收入對(duì)應(yīng)收賬款的變化具有較大解釋程度。

同理,對(duì)2009年的方程參數(shù)進(jìn)行估計(jì),結(jié)果如下:

在5%的顯著水平上,常數(shù)項(xiàng)及自變量的系數(shù)均通過了T檢驗(yàn),X與U之間不存在任何相關(guān)關(guān)系,DW值為2.251,接近于2,表明誤差項(xiàng)U之間不存在自相關(guān)關(guān)系,同時(shí)通過了Breusch-Pagan檢驗(yàn),表明回歸方程不存在異方差情況,因此,回歸方程同樣是可靠的。相關(guān)系數(shù)R=0.914,表明Y與X之間存在較強(qiáng)的非線性相關(guān)關(guān)系;判定系數(shù)R2=0.835,表明回歸方程的擬合優(yōu)度較好,主營(yíng)業(yè)務(wù)收入對(duì)應(yīng)收賬款的變化同樣具有較大解釋程度。

二、應(yīng)收賬款與主營(yíng)業(yè)務(wù)收入的財(cái)務(wù)分析

圖3 應(yīng)收賬款及主營(yíng)業(yè)務(wù)收入增長(zhǎng)率

圖4 應(yīng)收賬款對(duì)主營(yíng)業(yè)務(wù)收入的彈性系數(shù)

應(yīng)收賬款對(duì)主營(yíng)業(yè)務(wù)收入的彈性系數(shù)=應(yīng)收賬款變動(dòng)率/銷售收入變動(dòng)率,該系數(shù)反映了應(yīng)收賬款對(duì)主營(yíng)業(yè)務(wù)收入變動(dòng)的敏感程度,即公司的主營(yíng)業(yè)務(wù)收入每增加1%所引起的應(yīng)收賬款變化百分比,彈性系數(shù)大于1時(shí),說明公司的主營(yíng)業(yè)務(wù)收入每增加1%,應(yīng)收賬款的增加幅度超過1%,公司主營(yíng)業(yè)務(wù)收入的增長(zhǎng)質(zhì)量較低。

2010年,14家上市公司的平均主營(yíng)業(yè)務(wù)收入增長(zhǎng)率為55.93%,平均應(yīng)收賬款增長(zhǎng)率為55.48%,平均彈性系數(shù)為0.99,說明應(yīng)收賬款與主營(yíng)業(yè)務(wù)收入的增長(zhǎng)總體上是同步的。

建機(jī)、北方股份、徐工機(jī)械、河北宣工、廈工股份和山河智能6家公司的應(yīng)收賬款增長(zhǎng)過快,主營(yíng)業(yè)務(wù)收入的增長(zhǎng)質(zhì)量較低,其中,徐工機(jī)械和河北宣工兩家公司的主營(yíng)業(yè)務(wù)收入增長(zhǎng)率,分別比行業(yè)平均水平低34.11和32.14個(gè)百分點(diǎn),應(yīng)收賬款增長(zhǎng)率反而比行業(yè)平均水平高出57.76和22.9個(gè)百分點(diǎn),表現(xiàn)較差。

三一重工、中聯(lián)重科、山推股份、柳工等8家公司應(yīng)收賬款的增長(zhǎng)速度低于主營(yíng)業(yè)務(wù)收入的增長(zhǎng)速度,主營(yíng)業(yè)務(wù)收入的增長(zhǎng)質(zhì)量較高,其中,三一重工和安徽合力兩家公司的主營(yíng)業(yè)務(wù)收入增長(zhǎng)率,分別比行業(yè)平均水平高出23.01和7.5個(gè)百分點(diǎn),應(yīng)收賬款增長(zhǎng)率反而比行業(yè)平均水平低6.76和5.69個(gè)百分點(diǎn),表現(xiàn)較為優(yōu)秀。

2010年,14家上市公司應(yīng)收賬款占主營(yíng)業(yè)務(wù)收入的比重為16.57%,山河智能、北方股份、河北宣工和建機(jī)4家公司的應(yīng)收賬款占比分別為37.38%、36.17、25.52%和36.34%,均高于行業(yè)平均水平,在這種情況下,4家公司應(yīng)收賬款的過快增長(zhǎng)顯得更加危險(xiǎn)。柳工、山推股份、安徽合力和星馬汽車4家公司的應(yīng)收賬款占比分別為9.13%、10.8%、10.33%和6.11%,均低于行業(yè)平均水平,4家公司的應(yīng)收賬款慢速增長(zhǎng),表現(xiàn)更為優(yōu)秀。

三、結(jié)論

主營(yíng)業(yè)務(wù)收入對(duì)工程機(jī)械企業(yè)應(yīng)收賬款的變動(dòng)存在較大影響,兩者之間存在較強(qiáng)的正相關(guān)關(guān)系。隨著主營(yíng)業(yè)務(wù)收入的擴(kuò)大,每增加1億元主營(yíng)業(yè)務(wù)收入,需要增加更多的應(yīng)收賬款,應(yīng)收賬款的邊際效應(yīng)在遞減。總體上,應(yīng)收賬款與主營(yíng)業(yè)務(wù)收入的增長(zhǎng)是同步的,個(gè)別公司表現(xiàn)較為優(yōu)秀,如安徽合力在控制應(yīng)收賬款占比下,實(shí)現(xiàn)了應(yīng)收賬款的低增長(zhǎng)和主營(yíng)業(yè)務(wù)收入的高增長(zhǎng),個(gè)別公司表現(xiàn)較差,如河北宣工不僅應(yīng)收賬款占比過高,應(yīng)收賬款增長(zhǎng)過快,而且主營(yíng)業(yè)務(wù)收入的增長(zhǎng)低于行業(yè)平均水平,這充分說明其他因素如應(yīng)收賬款管理等對(duì)應(yīng)收賬款的變動(dòng)也發(fā)揮著重要影響。

[1]李麗娟:企業(yè)應(yīng)收賬款管理問題探討[J].商業(yè)時(shí)代,2007(20).

[2]李成義:2006年上半年工程機(jī)械上市公司應(yīng)收賬款分析[J].今日工程機(jī)械,2006(10).

[3]林清泉.計(jì)量經(jīng)濟(jì)學(xué)[M].北京:中國(guó)人民大學(xué)出版社,2006.

[4]陸璐:營(yíng)業(yè)收入與應(yīng)收賬款增長(zhǎng)的相關(guān)思考[J].國(guó)際商務(wù)財(cái)會(huì),2010(9).