金融資產減值會計處理探析

2011-06-11 12:15:20孫紅俠

對外經貿 2011年10期

孫紅俠

(徐州財經高等職業技術學校,江蘇 徐州 221008)

一、金融資產減值損失的確認

金融資產屬于企業資產的重要組成部分,主要包括:庫存現金、銀行存款、應收賬款、應收票據、其他應收款、股權投資、債權投資和衍生金融工具形成的資產等。我國《企業會計準則第22號——金融工具確認和計量》規定:企業應當在資產負債表日對以公允價值計量且其變動計入當期損益的金融資產以外的金融資產(含單項金融資產或一組金融資產)的賬面價值進行檢查,有客觀證據表明該金融資產發生減值的,應當確認減值損失,計提減值準備。企業在判斷金融資產是否發生減值時,應當以表明金融資產發生減值的客觀證據為基礎。表明金融資產發生減值的客觀證據是指金融資產初始確認后實際發生的、對該金融資產的預計未來現金流量有影響,且企業能夠對該影響進行可靠計量的事項。比如發行方或債務人發生嚴重財務困難、債務人違反了合同條款以及償付利息或本金發生違約或逾期等,當這些情況發生時,都可以確認該項金融資產發生減值損失,相應計提減值準備。

二、金融資產減值損失的計量

1.以攤余成本計量的金融資產包括持有至到期投資、貸款和應收款項。持有至到期投資是指到期日固定、回收金額固定或可確定的,且企業有明確意圖和能力持有至到期的非衍生金融資產。貸款和應收款項是指在活躍市場中沒有報價、回收金額固定或可確定的非衍生金融資產。這兩項金融資產均要求按歷史成本計價,但需按實際利率法,以攤余成本進行后續計量。

2.以成本計量的金融資產包括在活躍市場中沒有報價且其公允價值不能可靠計量的權益工具投資,或與該權益工具掛鉤并須通過交付該權益工具結算的衍生金融資產。以成本計量的金融資產發生減值時,應當將該權益工具投資或衍生金融資產的賬面價值與按照類似金融資產當時市場收益率對未來現金流量折現確定的現值之間的差額,確認為減值損失,計入當期損益。

三、金融資產減值損失的會計處理

根據《企業會計準則22號——金融工具的確認與計量》規定:當持有至到期投資發生減值時,應當將其賬面價值與預計未來現金流量現值之間的差額,確認為減值損失,計入當期損益。確認減值損失后,如有客觀證據表明該金融資產價值已恢復,且客觀上與確認該損失后發生的事項有關,原確認的減值損失應當予以轉回,計入當期損益。轉回后的賬面價值不應當超過假定不計提減值準備情況下該金融資產在轉回日的攤余成本。

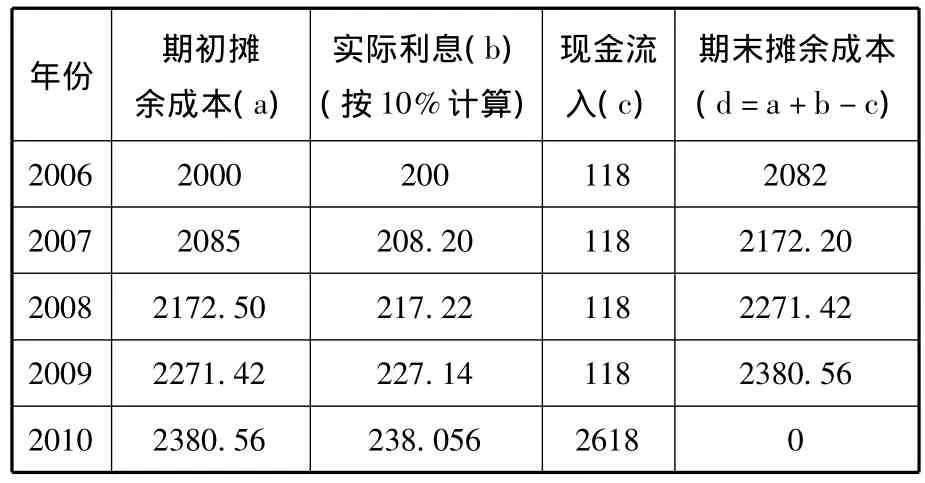

例如:2006年1月1日,ABC公司支付價款2000元從二級市場購入南方公司五年期債券,面值2500元,票面利率4.72%(實際利率為10%),按年支付利息,本金最后一次支付。2007年12月31日,由于南方公司發生嚴重的財務困難,該項投資可能發生減值,預計在未來兩年產生的現金流量的現值為1950元。2008年年末,由于南方公司經營狀況好轉,財務困難得到緩解,預計未來兩年產生的現金流量的現值為2300元。ABC公司在購買債券時,預計發行方不會提前贖回,不考慮所得稅因素。該債券投資初始利息調整額攤銷表如下:

持有至到期債券投資初始利息調整額攤銷表

根據上述資料,ABC公司各年賬務處理如下:

(1)2006年1月1日,購入債券:

借:持有至到期投資—成本2500

貸:銀行存款2000

持有至到期投資—利息調整500

(2)2006年12月31日,確認實際利息收入、收到票據利息:

借:應收利息118

持有至到期投資—利息調整82

貸:投資收益200

借:銀行存款118

貸:應收利息118

(3)2007年12月31日,確認實際利息收入、收到票據利息:

借:應收利息118

持有至到期投資—利息調整90.20

貸:投資收益208.20

借:銀行存款118

貸:應收利息118

2007年12月31日該持有至到期投資的攤余成本=2085+208.20-118=2172.20(元)

2007年12月31日該持有至到期投資預計未來現金流量的現值為1950元,已經發生減值,應計提減值準備(2172.20-1950)222.20元。

借:資產減值損失222.20

貸:持有至到期投資減值準備222.20

(4)2008年12月31日,確認實際利息收入、收到票據利息:

借:應收利息118

持有至到期投資—利息調整99.22

貸:投資收益217.22

借:銀行存款118

貸:應收利息118

2008年12月31日該持有至到期投資的攤余成本=2172.50+217.22-118=2271.42(元)

2008年12月31日該持有至到期投資預計未來現金流量的現值為2300元,應轉回已計提的資產減值準備(2300-2271.42)28.58元。

借:持有至到期投資減值準備28.58

貸:資產減值損失28.58

[1]于曉鐳,徐興恩.新企業會計準則實務指南與講解[M].機械工業出版社,2006.

[2]財政部.企業會計準則[M].經濟科學出版社,2006.

[3]財政部.企業會計準則——應用指南[M].中國財政經濟出版社,2006.

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

活力(2019年15期)2019-09-25 07:21:38

電影(2018年12期)2018-12-23 02:18:48

山西農經(2016年3期)2016-02-28 14:24:03

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44

河南科技(2014年23期)2014-02-27 14:19:12

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21

博覽群書·教育(2013年9期)2013-04-29 18:15:32

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48