新《醫院財務制度》和《醫院會計制度》下多資金來源與成本核算之間的關系

2011-05-24 07:07:04顏維華趙劉偉鄭萬會

中國醫院 2011年6期

■ 顏維華 蘇 琦 趙劉偉 劉 杰 張 云 鄭萬會

新《醫院財務制度》和《醫院會計制度》已于2010年末正式發布,并規定2011年7月開始在公立醫院改革國家聯系試點城市執行,2012年1月開始在全國執行。下面就新《醫院財務制度》和《醫院會計制度》在實施核算過程中的有關問題做進一步探討。

1 新《醫院財務制度》和《醫院會計制度》特點綜述

新《醫院財務制度》和《醫院會計制度》是在新醫改的大環境下提出的,借鑒了國外先進的財務核算經驗,更加符合醫院實際及新醫改政策要求。其采用責權發生制,引入了固定資產折舊、無形資產攤銷等概念,兼顧預算信息和財務信息的披露,將醫、教、研分類分開核算,整體反映醫院收支信息;強調不同資金來源分開核算,從制度的高度強化成本核算。

2 新《醫院財務制度》和《醫院會計制度》的多資金來源管理

為強化成本核算和財政補助資金、科教項目資金的使用過程管理,采用“待沖基金”這個特殊的科目實現財政補助資金、科研項目資金運用過程的專門核算。故:醫院的資金根據來源不同分為自有資金、財政資金、科教項目資金3種,在核算時要根據不同的資金來源進行不同的賬務處理,財務信息披露方式也有所不同。嚴格來講,財政補助資金、科教項目資金的使用也是一種成本的消耗,理應納入成本核算的范圍,那么這些收入支出如何才能與醫院的成本核算結合起來,應在整個制度中有明確的規定。

3 新《醫院財務制度》和《醫院會計制度》中成本核算的“三層六類”

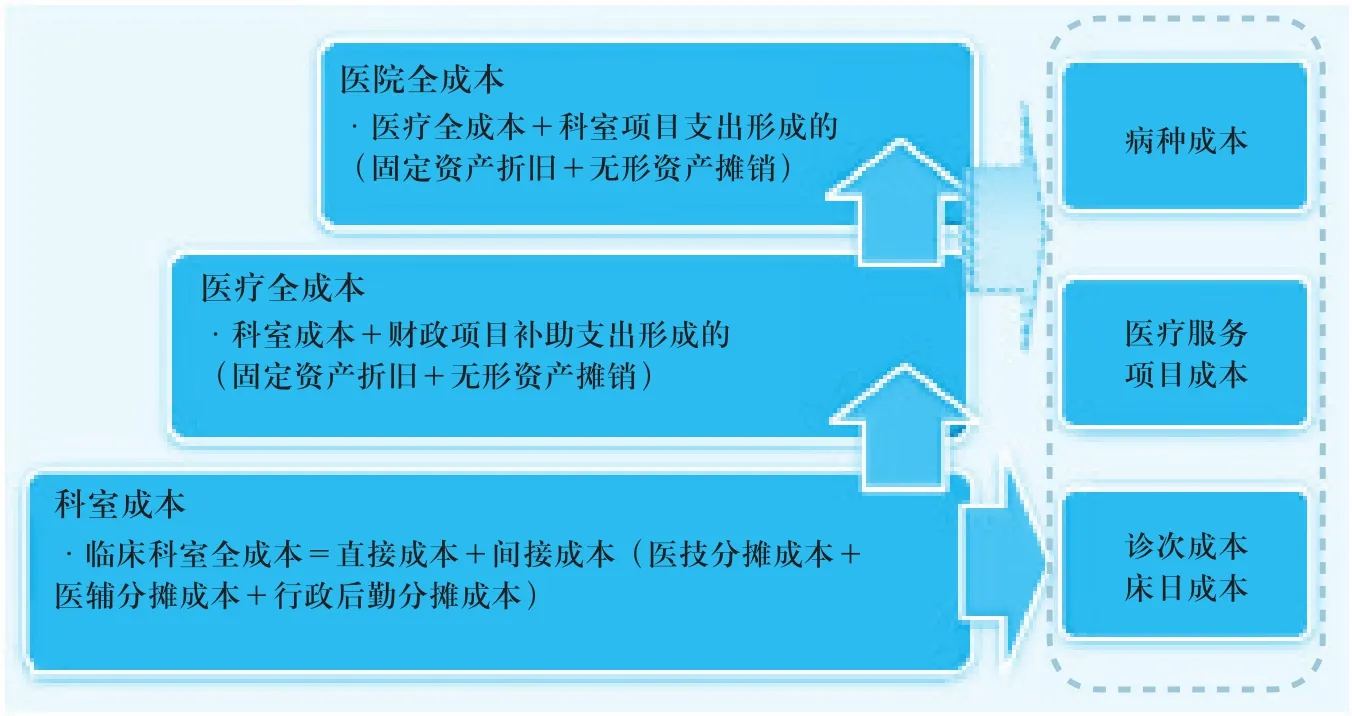

圖1 醫院成本核算的三個層次

醫院財務制度,可以對醫院的成本核算歸納為“三層六類”。以下是他們之間的關聯關系:

3.1 第一層:科室全成本核算

科室全成本核算是指臨床服務、醫療技術、醫療輔助和行政后勤4類科室成本核算,核算的是醫院各個類型科室消耗醫院自有資金形成的直接成本與全成本,反映的是在沒有補助資金情況下醫院和科室成本結構和成本消耗情況。

3.2 第二層:醫療全成本核算

醫療全成本核算是指在科室全成本核算的基礎上將財政項目補助支出所形成的固定資產折舊、無形資產攤銷納入成本核算范圍,核算的是醫院及其各個科室消耗醫院自有資金、財政補助資金形成的直接成本與全成本,反映的是包含了財政補助資金情況下醫院及其科室的成本結構和成本消耗情況。

3.3 第三層:醫院全成本核算

醫院全成本核算是指在醫療成本核算的基礎上,將科教項目支出形成的固定資產折舊、無形資產攤銷納入成本核算范圍,核算的是醫院及其各個科室消耗醫院自有資金、財政補助資金、科教項目資金形成的直接成本與全成本,反映的是包含了科教項目資金情況下醫院及其科室的成本結構和成本消耗情況。

在以上三層成本核算的基礎上,分別進行診次床日成本核算、醫療服務項目成本核算、病種成本核算,這樣就從不同角度反映了單位成本的構成情況,從不同角度為醫療項目定價、單病種付費等提供對應的成本信息。見圖1。

4 多資金來源與醫院的成本核算關系

理解多資金來源與醫院的成本核算關系,醫療全成本核算、醫院全成本核算與科室成本核算、單位成本核算關系將是理解醫院新財務會計制度的重點與難點。

聯系國家新醫改方案及其政策走向,結合成本核算的價值衡量尺度功能,可以深度理解醫院會計制度設計的政策背景與理論基石。新醫改政策的核心是建立基本醫療衛生制度、堅持公益性,從而從根本上解決群眾“看病難、看病貴”問題,國家的資金投入必須有一個依據、并且必須監控補助資金的使用過程,所以財務會計制度必須能夠核算財政預算資金、必須加強成本核算,這樣就不難理解新《醫院財務制度》和《醫院會計制度》的設計初衷與核算要求。同時,也形成了科室全成本核算、醫療全成本核算、醫院全成本核算不同核算模型下的單位成本核算,從而反映包含不同資金消耗情況下的單位成本及其差異,這為國家醫改對醫院的財政補助資金投入多少、醫療項目定價、單病種付費定價等提供了全面的成本核算信息,從而為醫改政策制定提供數據支持。因而能夠充分理解醫院財務會計制度中的種種核算要求與創新提法。

綜上所述:醫院開展科室全成本核算、醫療全成本核算、醫院全成本核算已經是大勢所趨,并且隨著條件的成熟,這三種成本核算下的項目成本核算、病種成本核算也將逐步在各個醫院中實施,并將對醫院的成本核算提出了更高的要求。

[1]中華人民共和國中央人民政府.新的醫院財務、會計制度2011年7月1日起開始試點[EB/OL]http://www.gov.cn/jrzg/2011-01/18/content_1787142.htm,2011-01-18.

[2]重慶市人民政府.重慶關于加快推進2011年醫改重點工作的意見解讀[EB/OL]http://www.cq.gov.cn/zwgk/zcjd/299406.htm,2011-03-24.

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:38

消費導刊(2017年24期)2018-01-31 01:29:28

當代貴州(2015年5期)2015-12-07 09:09:57