上市軍工企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)預(yù)警模型研究

2011-04-26 05:56:12西安工業(yè)大學(xué)朱麗娜

財(cái)會(huì)通訊 2011年20期

西安工業(yè)大學(xué) 黃 越 朱麗娜

自從1999年我國的研究者陳靜開始以國內(nèi)上市公司報(bào)表數(shù)據(jù)為基礎(chǔ)的財(cái)務(wù)預(yù)警研究以來,許多專家和學(xué)者都從不同時(shí)角度對(duì)此類問題進(jìn)行了大量研究,其中研究最多的就是結(jié)合不同的行業(yè)背景,建立具有行業(yè)特色的財(cái)務(wù)預(yù)警模型,并取得了一系列的研究成果。

本文選取我國軍工類上市企業(yè)作為研究對(duì)象,在對(duì)軍工上市企業(yè)進(jìn)行特性及財(cái)務(wù)風(fēng)險(xiǎn)分析的基礎(chǔ)上結(jié)合文獻(xiàn)研究,提出了軍工企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)預(yù)警指標(biāo)體系,并進(jìn)一步運(yùn)用統(tǒng)計(jì)分析方法建立了上市軍工企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)預(yù)警模型。

一、上市軍工企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)預(yù)警指標(biāo)體系建立

為了能使構(gòu)建的財(cái)務(wù)風(fēng)險(xiǎn)預(yù)警模型能更符合上市軍工企業(yè)的實(shí)際,在指標(biāo)選取上盡可能地考慮上市軍工企業(yè)的特征,并融入了部分非財(cái)務(wù)指標(biāo)作為最終的財(cái)務(wù)風(fēng)險(xiǎn)預(yù)警指標(biāo)體系。

在財(cái)務(wù)指標(biāo)方面,根據(jù)財(cái)務(wù)管理的有關(guān)理論,為了盡可能全面地反映研究對(duì)象的財(cái)務(wù)狀況,首先確定了償債能力、盈利能力、營運(yùn)能力、成長能力、現(xiàn)金流量能力五大類指標(biāo)。另外由于軍工企業(yè)具有明顯的特殊性,因此在財(cái)務(wù)比率指標(biāo)的選取上也應(yīng)體現(xiàn)行業(yè)特點(diǎn),對(duì)不能明顯反映軍工企業(yè)經(jīng)營狀況的財(cái)務(wù)指標(biāo)進(jìn)行了剔除。經(jīng)過對(duì)各類財(cái)務(wù)指標(biāo)進(jìn)行選擇和細(xì)分,最終確定了26個(gè)指標(biāo)建立起財(cái)務(wù)風(fēng)險(xiǎn)預(yù)警的財(cái)務(wù)指標(biāo)體系。見表1。

在非財(cái)務(wù)指標(biāo)確定的過程中,從股權(quán)構(gòu)成方面、軍品業(yè)務(wù)方面、關(guān)聯(lián)交易三個(gè)方面考慮,在文獻(xiàn)研究的基礎(chǔ)上提出了以下假設(shè):

假設(shè)l:國有股比例與企業(yè)的財(cái)務(wù)狀況呈負(fù)相關(guān)關(guān)系;

假設(shè)2:法人股比例與企業(yè)的財(cái)務(wù)狀況呈正相關(guān)關(guān)系;

假設(shè)3:軍品收入比例與企業(yè)的財(cái)務(wù)狀況呈正相關(guān)關(guān)系;

假設(shè)4:關(guān)聯(lián)交易額比例與公司財(cái)務(wù)狀況呈負(fù)相關(guān)關(guān)系;

假設(shè)5:上市公司擔(dān)保率與公司財(cái)務(wù)狀況呈負(fù)相關(guān)關(guān)系。

上市軍工企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)預(yù)警指標(biāo)體系的各財(cái)務(wù)指標(biāo)與非財(cái)務(wù)指標(biāo)及其計(jì)算公式如表1所示。

二、上市軍工企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)等級(jí)評(píng)價(jià)指標(biāo)篩選

采用前文所建立的財(cái)務(wù)指標(biāo)體系,以我國軍工上市企業(yè)的26項(xiàng)財(cái)務(wù)指標(biāo)作為樣本變量。根據(jù)主成分分析法的原理,利用統(tǒng)計(jì)分析軟件SPSS11.5對(duì)原始指標(biāo)進(jìn)行篩選。

從分析結(jié)果中的總方差解釋表中可以得出,第一主成份(Component) 的特征值為8.478,它解釋了31.4%的方差;“Cumulative%”表示累計(jì)的方差解釋程度或累計(jì)方差貢獻(xiàn),26個(gè)變量解釋了全部的方差,累計(jì)數(shù)為100%。

從主成份的特征值表中,根據(jù)特征值大于1及方差累計(jì)貢獻(xiàn)率大于85%的原則,從26個(gè)變量中提取前6個(gè)主成份,這6個(gè)主成份析方差累計(jì)貢獻(xiàn)率達(dá)到86.33%,也就是說這6個(gè)主成份可以解釋大部份方差,利用所提取的主成份可以反映樣本86.33%的變量信息,這樣便使26個(gè)指標(biāo)簡(jiǎn)化為6個(gè)主成份而不損失大部分信息。為了進(jìn)一步理解公共因子的實(shí)際意義,本研究中使用了正交旋轉(zhuǎn)中的方差最大法進(jìn)行轉(zhuǎn)換。

表1 指標(biāo)計(jì)算說明

因子1主要由X12、X13、X14、X15、X16解釋,基本上反映了我國上市軍工企業(yè)盈利能力;

因子2主要由X1、X2、X3、X4、X3解釋,基本上反映了該類企業(yè)的償債能力;

因子3主要由X19、X21、X22解釋,反映了企業(yè)的成長能力;

因子4主要由X7、X9、X10解釋,反映了企業(yè)的資產(chǎn)管理能力;

因子5主要由X24、X25、X26解釋,反映了企業(yè)的現(xiàn)金流量情況。為了方便建立模型,在此把選出來的6個(gè)主成分進(jìn)行重新命名,分別為X1、X2、X3、X4、X5、X6。

三、上市軍工企業(yè)非財(cái)務(wù)類指標(biāo)驗(yàn)證與篩選

在前文的分析中,依據(jù)對(duì)前人的文獻(xiàn)研究以及上市軍工企業(yè)特征選出了三大類共5個(gè)非財(cái)務(wù)類指標(biāo),但是這些指標(biāo)都是依據(jù)文獻(xiàn)研究所提的假設(shè),在具體的研究中還需要對(duì)各個(gè)指標(biāo)進(jìn)行相關(guān)性分析,以驗(yàn)證各指標(biāo)與財(cái)務(wù)狀況之間的關(guān)系是否顯著。

首先選取研究變量。本研究中的變量包括了因變量和自變量兩個(gè)變量,其中因變量企業(yè)財(cái)務(wù)狀況由企業(yè)的經(jīng)營績效來表示,在量化分析中一般選取凈資產(chǎn)收益率代表這一變量,用Y代表;自變量則由本研究所選取的5個(gè)非財(cái)務(wù)類指標(biāo)組成,即國有股比例、法人股比例、軍品收入比例、關(guān)聯(lián)交易比、上市公司擔(dān)保率,分別用N1、N2、N3、N4、N5表示。

根據(jù)SPSS11.5統(tǒng)計(jì)軟件中的二元變量相關(guān)性分析,初步得到軍工上市企業(yè)財(cái)務(wù)狀況與其假設(shè)提出變量之間的關(guān)系。從各變量之間的相關(guān)系數(shù)可看出,國有股比例、軍品銷售額占主營業(yè)務(wù)收入的比率、上市公司擔(dān)保率三個(gè)變量與凈資產(chǎn)收益率都有著較高的相關(guān)度,而且支持上文的假設(shè)情況,可以作為入選的非財(cái)務(wù)指標(biāo)。其他指標(biāo)與因變量也有一定的相關(guān)度,但相關(guān)程度比較低,因此認(rèn)為這些變量與反映企業(yè)經(jīng)營績效進(jìn)而代表財(cái)務(wù)狀況的凈資產(chǎn)收益率之間沒有顯著相關(guān)關(guān)系。

因此,經(jīng)過對(duì)53家軍工上市企業(yè)數(shù)據(jù)進(jìn)行的相關(guān)性分析,提取出國有股比例、軍品銷售額占主營業(yè)務(wù)收入的比率、上市公司擔(dān)保率這三個(gè)指標(biāo)作為建立上市軍工企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)預(yù)警模型的非財(cái)務(wù)變量。

四、基于判別分析法上市軍工企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)預(yù)警模型構(gòu)建與驗(yàn)證

基于判別分析法,對(duì)上市軍工企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)預(yù)警模型進(jìn)行如下構(gòu)建與驗(yàn)證:

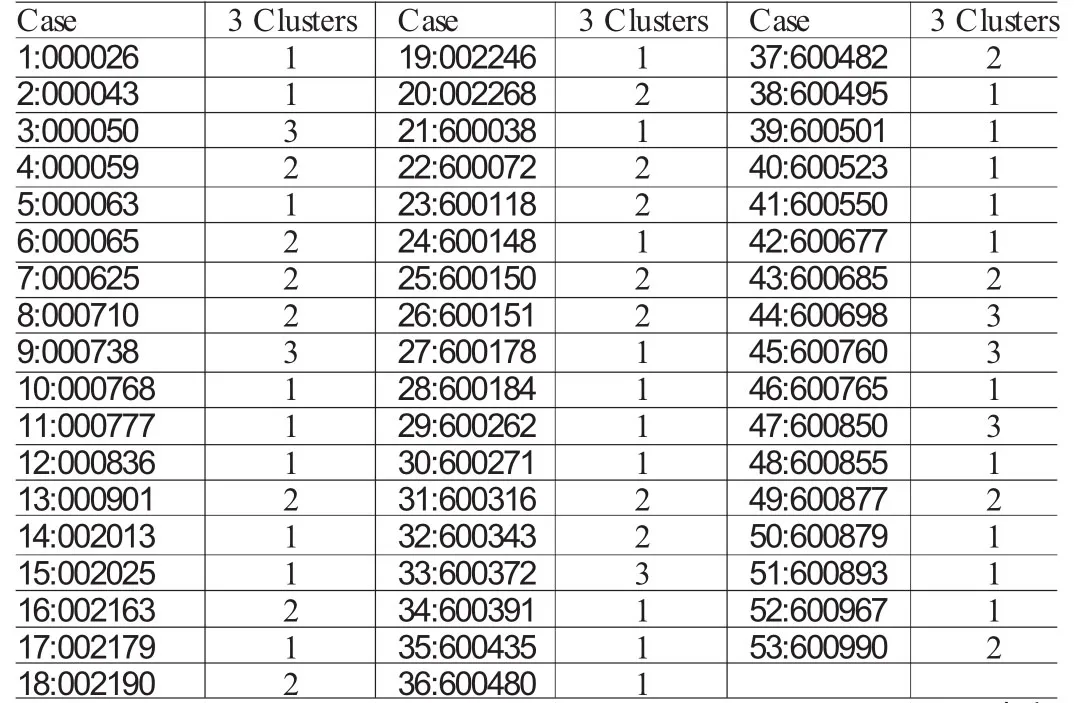

第一,對(duì)樣本企業(yè)進(jìn)行聚類分析。本文選取了聚類分析來對(duì)我國上市軍工企業(yè)進(jìn)行分類,盡量消除主觀因素的影響,提高分類的科學(xué)性,考慮到實(shí)際情況中有些公司的財(cái)務(wù)狀況處于中間狀態(tài),將我國上市軍工公司分為三類即財(cái)務(wù)危機(jī)公司、非財(cái)務(wù)危機(jī)公司(不會(huì)發(fā)生財(cái)務(wù)危機(jī)公司)和中間狀態(tài)公司(財(cái)務(wù)狀況一般公司),以更好地反映整個(gè)行業(yè)的財(cái)務(wù)狀況。

本次研究選取前文中用主成分分析方法提出的6個(gè)財(cái)務(wù)指標(biāo)以及經(jīng)過相關(guān)性分析的3個(gè)非財(cái)務(wù)指標(biāo)總共9個(gè)因子做為變量,用SPSS軟件中的聚類分析模塊進(jìn)行分析。考慮到現(xiàn)實(shí)中存在部分企業(yè)的財(cái)務(wù)狀況居于中間位置的情況,本文認(rèn)為把我國上市軍工企業(yè)的財(cái)務(wù)風(fēng)險(xiǎn)類型分為三類(3Clusters)更為合理。接下來選取聚類分析法中的完全連接法(Furthestneighbor)做為具體的聚類方法,在輸出的結(jié)果中選擇聚類歸屬表,直觀地表示本次聚類分析的結(jié)果。如表2所示。

表2 聚類歸屬表

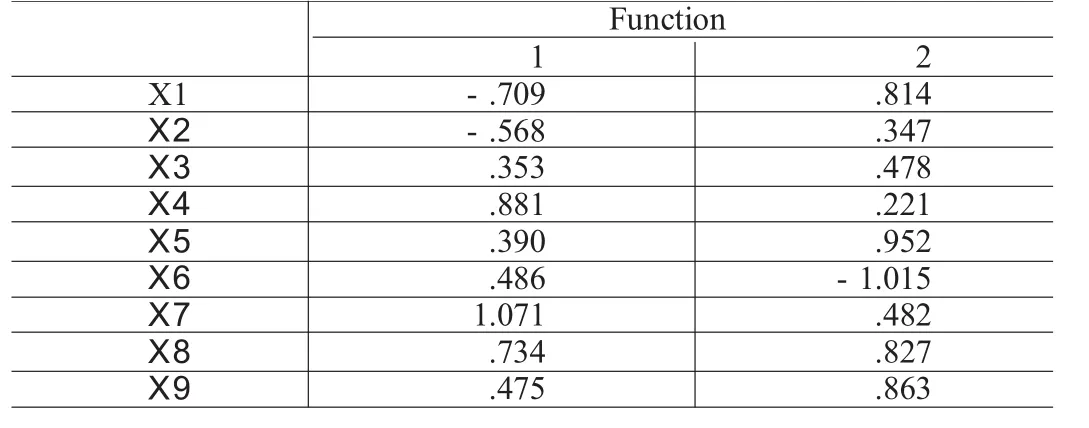

第二,上市軍工企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)預(yù)警模型構(gòu)建。在模型構(gòu)建之前,通過對(duì)我國上市軍工企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)預(yù)警的判別函數(shù)進(jìn)行的有效性檢驗(yàn)、協(xié)方差相等的Box檢驗(yàn)以及函數(shù)的擬合優(yōu)度檢驗(yàn),表明該判別函數(shù)是有效的。在這些檢驗(yàn)分析的基礎(chǔ)上結(jié)合結(jié)構(gòu)矩陣,就可以得到非標(biāo)準(zhǔn)化判別函數(shù),如下表給出了標(biāo)準(zhǔn)化和非標(biāo)準(zhǔn)化的典則(Canonical)判定函數(shù)系數(shù)值,據(jù)此可構(gòu)造標(biāo)準(zhǔn)化和非標(biāo)準(zhǔn)化的典則判定函數(shù),系數(shù)值如表3所示,用以計(jì)算每一條記錄在領(lǐng)域圖(Territorialmap)中的坐標(biāo)值。

表3 (a) 標(biāo)準(zhǔn)化典則判定函數(shù)系數(shù)表

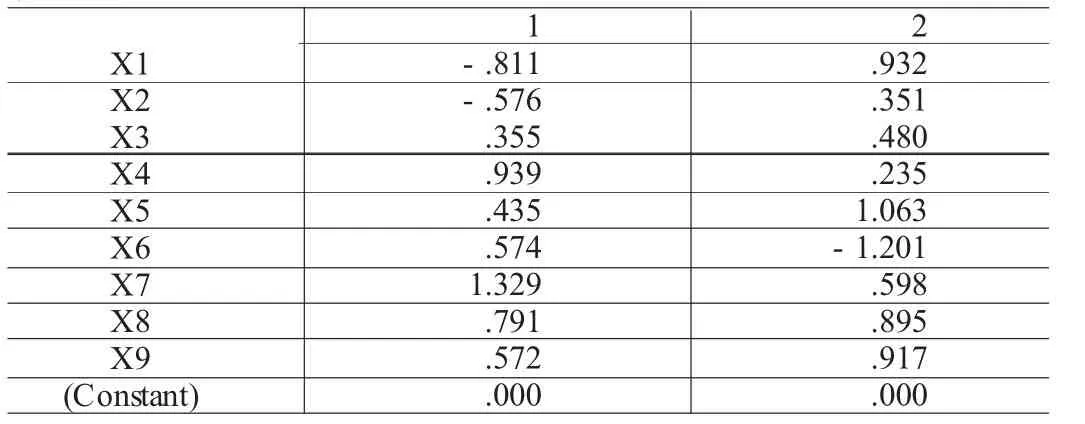

表3 (b) 非標(biāo)準(zhǔn)化典則判定函數(shù)系數(shù)表

其中的標(biāo)準(zhǔn)化是指原始變量的標(biāo)準(zhǔn)化,使用典則函數(shù)需要先計(jì)算出坐標(biāo)值,然后查領(lǐng)域圖或者計(jì)算該點(diǎn)離各點(diǎn)心的距離,在設(shè)定判別規(guī)則時(shí)還要考慮如何確定閾值點(diǎn),較為繁瑣。而采用Bayes準(zhǔn)則構(gòu)造出的Fisher判別函數(shù)就可以用原始變量直接進(jìn)行判別,簡(jiǎn)便又不失判別的準(zhǔn)確性。

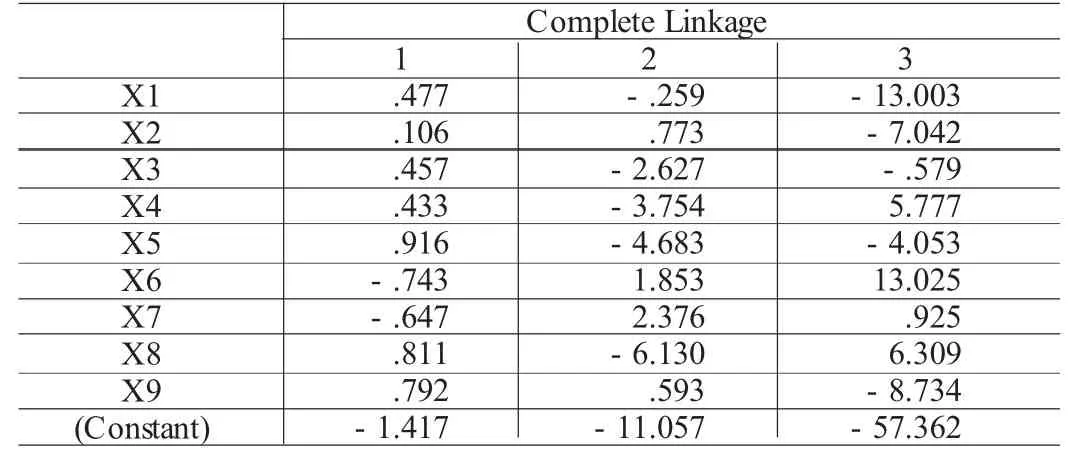

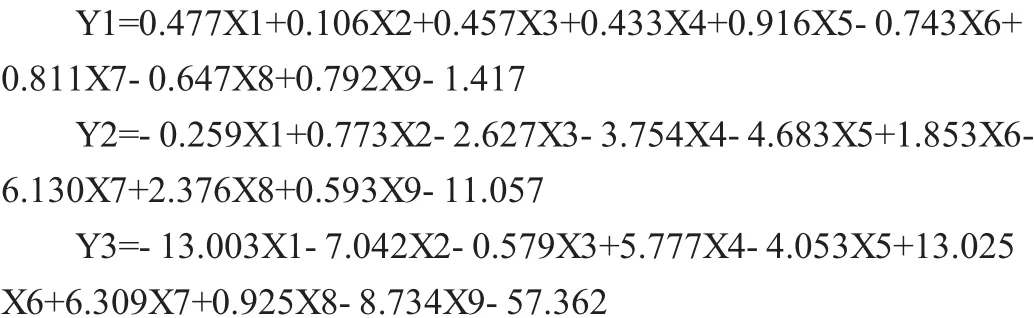

表4即是所得到的費(fèi)歇(Fisher)線性判別函數(shù)的系數(shù),從而就可以得出包含9個(gè)變量的判別分析的Fisher線性判別函數(shù)模型,由于本文是將樣本分為三類,在判別分析中需對(duì)這三組進(jìn)行兩兩對(duì)比分析,故判別模型函數(shù)為三個(gè)。

表4 判別函數(shù)系數(shù)表

依據(jù)上表中的判別函數(shù)系數(shù)數(shù)據(jù),這三個(gè)函數(shù)的表達(dá)式為:

其中,Y1,Y2,Y3分別表示無警類、輕警類、巨警類企業(yè)的函數(shù)判別值;X1、X2、X3、X4、X5、X6、X7、X8、X9分別代表我國上市軍工企業(yè)盈利能力、償債能力、成長能力、現(xiàn)金流量情況、資產(chǎn)管理能力(由X5、X6共同反映)、國有股比例、軍品銷售占主營業(yè)務(wù)收入的比例、上市公司擔(dān)保率。

在判別模型建立以后,為了更直觀地確定企業(yè)的財(cái)務(wù)風(fēng)險(xiǎn)類別,還需要確定模型的判別規(guī)則。本文建立的我國上市軍工企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)預(yù)警模型實(shí)質(zhì)上是采用貝葉斯準(zhǔn)則構(gòu)造出的費(fèi)歇判別函數(shù),因此本文所采用的判別準(zhǔn)則也是貝葉斯判別準(zhǔn)則,具體是將每一家企業(yè)的9個(gè)因子值分別代入模型的三個(gè)判別函數(shù)中,計(jì)算每個(gè)企業(yè)的三個(gè)判別函數(shù)值,以這三個(gè)函數(shù)值最大的一個(gè)做為分類標(biāo)準(zhǔn),即得分最高的一類就是該企業(yè)所屬的類別。利用這樣的判別準(zhǔn)則就可以把每家企業(yè)的數(shù)據(jù)代入模型進(jìn)行具體的判別分析了。

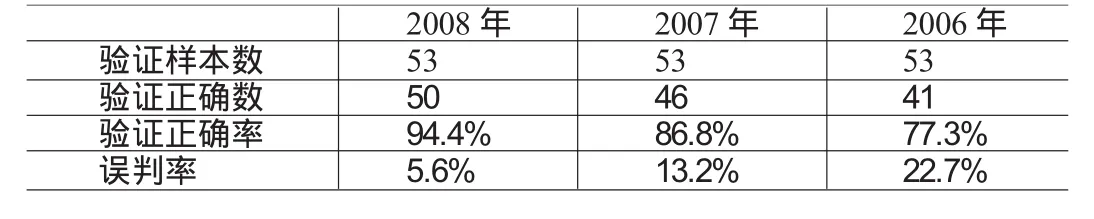

第三,上市軍工企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)預(yù)警判別模型的判別效果檢驗(yàn)。對(duì)于建立的財(cái)務(wù)風(fēng)險(xiǎn)預(yù)警模型,模型本身是一方面,其實(shí)最關(guān)鍵的還是要看該模型的判別效果如何,準(zhǔn)確度有多大。因此,就有必要對(duì)模型的判別效果進(jìn)行分析檢驗(yàn)。本文選取交互驗(yàn)證法對(duì)模型2008年的判別效果進(jìn)行驗(yàn)證,并引入模型外部數(shù)據(jù)進(jìn)行檢驗(yàn),即將2007年和2006年我國上市軍工企業(yè)的財(cái)務(wù)指標(biāo)代入模型中進(jìn)行驗(yàn)證。從2008年、2007年、2006年的預(yù)測(cè)效果看來,如表5所示模型對(duì)3年的預(yù)測(cè)準(zhǔn)確率逐漸呈下降趨勢(shì),離建立模型年度越近,預(yù)測(cè)的精度越高,這也符合一般模型離預(yù)測(cè)期限越近,預(yù)測(cè)效果越好的客觀規(guī)律。

表5 模型三年判別準(zhǔn)確性結(jié)果表

通過以上研究表明,該模型的預(yù)測(cè)效果是可觀的,可以作為上市軍工企業(yè)避免財(cái)務(wù)危機(jī)發(fā)生的有效措施。如果上市軍工企業(yè)采用本文所構(gòu)建的模型進(jìn)行預(yù)警管理,就可在財(cái)務(wù)風(fēng)險(xiǎn)惡化的前一年或前兩年對(duì)企業(yè)所存在的財(cái)務(wù)風(fēng)險(xiǎn)采取針對(duì)性的管理措施,從而有效地防范財(cái)務(wù)危機(jī)的發(fā)生。

[1]姜秀華、任強(qiáng)、孫鋒:《上市公司財(cái)務(wù)危機(jī)預(yù)警模型研究》,《預(yù)測(cè)》2002年第3期。.

[2]張玲:《財(cái)務(wù)危機(jī)預(yù)警分析判別模型及其應(yīng)用預(yù)測(cè)》,《數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究》2000年第6期。

[3]李益騏、田高良:《上市公司財(cái)務(wù)預(yù)警實(shí)證研究》,《西北大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué))》2009年第5期。

[4]陳曉龍:《市公司財(cái)務(wù)危機(jī)的預(yù)警模型》,《統(tǒng)計(jì)與決策》2009年第15期。

[5]宋貴奇:《構(gòu)建軍工科研事業(yè)單位財(cái)務(wù)預(yù)警體系探討》,《中外企業(yè)家》2008年第9期。

[本文受陜西省教育廳專項(xiàng)科研計(jì)劃“西部地區(qū)裝備制造業(yè)財(cái)務(wù)危機(jī)及預(yù)警機(jī)制研究”(課題編號(hào):2010JK140)的資助]

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27