基于平衡計分卡與作業成本法的超預算管理模式研究

2011-04-26 05:56:10廣西財經學院王秋霞

財會通訊 2011年20期

廣西財經學院 王秋霞

一、引言

20世紀20年代,在“集中控制、分散管理”理念的指引下,通用汽車公司引進了運營和資金預算,通過預算來協調和控制通用汽車的各地區業務單元。此后,預算管理成為大多數公司的核心管理體系。預算管理的作用包括:預測未來的收入和支出,并用以財務計劃和協調管理;促使管理人員為預算結果而負責;授權管理人員在預算范圍內使用費用;對管理人員和部門的績效進行評估。然而隨著時間的發展,越來越多的公司認為傳統的預算管理已變成一種僵化的控制系統,其缺點主要表現為:制定預算要花費過多的時間和金錢;由于害怕達不到預算會受到懲罰,管理者們趨向于低估收入和利潤;預算跟不上迅速變化的全球化的競爭環境,有的預算在幾個星期后就過時了;面對動態的、難以預測、要求更高的環境,管理者們需要更多的自由,并承擔更大的責任,管理者們應該更清楚如何完成目標,而不只是滿足預算要求。

基于以上原因,歐洲的一些大企業早就放棄了傳統的預算管理,開始倡導和推行“超預算”的做法。“超預算”的倡導者們宣稱:“超預算”是對傳統預算的替代。那么“超預算”的內容包括哪些,如何構建超預算管理體系?與傳統預算相比它有什么特點?本文將就這些內容進行探討。

二、超預算管理模式的內容及其構建

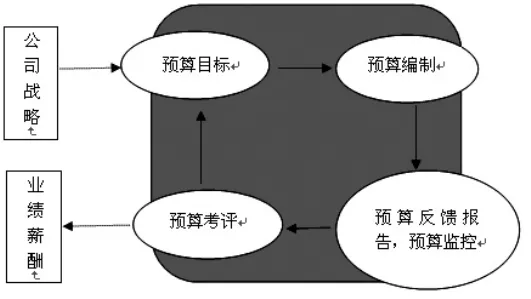

傳統的預算管理循環主要包括三大內容,即預算規劃、預算控制和預算考評。從戰略到業績,傳統預算的基本流程如下圖1所示。

圖1 從戰略到業績——傳統預算的基本流程

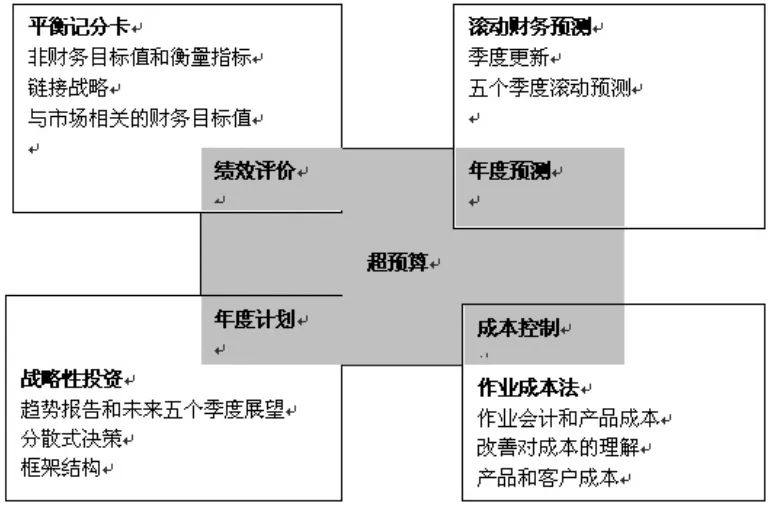

與傳統的預算相比,超預算是一種管理體系和管理思想的整合。它包括預測、計劃、控制、評價等功能。在這一系統中,不但有傳統預算的內容,還吸收整合了BSC(Balanced Score Card)、KPI(Key Performance Indicator)等新的績效管理工具和時間驅動的ABC(Activity-Based Costing)等新的成本管理思想。超預算管理體系一般由四個目標管理控制流程組成,如圖2所示。

圖2 超預算管理體系架構

本文將就這四個流程進行具體介紹。

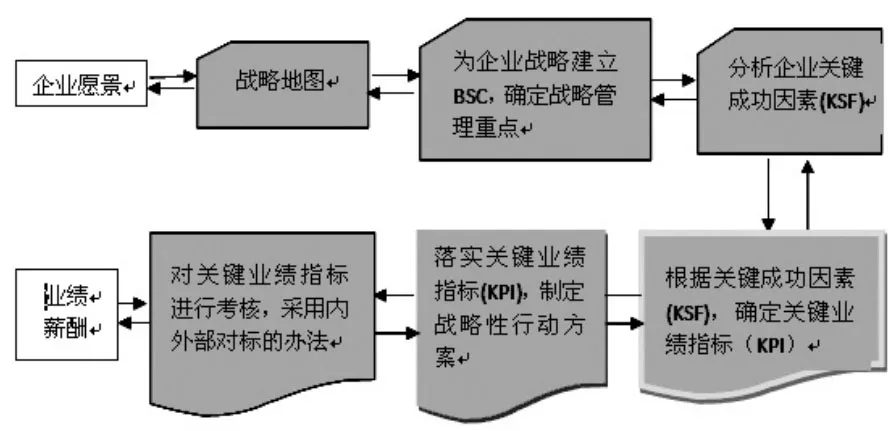

(一)平衡計分卡 在傳統的預算管理模式下,預算考評的結果與管理者的薪酬是掛鉤的(如圖2所示),正是如此導致了管理者們趨向于低估收入和利潤。在超預算管理體系中,績效評價的工具已變成了平衡記分卡,而不再是預算管理。首先通過戰略地圖描述戰略,接著為企業戰略制定平衡記分卡,確定各個層面戰略管理的重點。再接著分析各個層面的關鍵成功因素(KSF),根據關鍵成功因素確定關鍵業績指標。最后制定戰略性行動方案,落實關鍵業績指標。在關鍵指標的績效考核上,各業務單元都采用內外部對標的方法,內部與同類業務單元相對比,外部與行業及競爭對手的收據對比。在超預算管理體系中,運用平衡計分卡使戰略“著陸”,并進行績效考評的基本流程如圖3所示。

圖3 從戰略到業績——超預算管理的基本流程

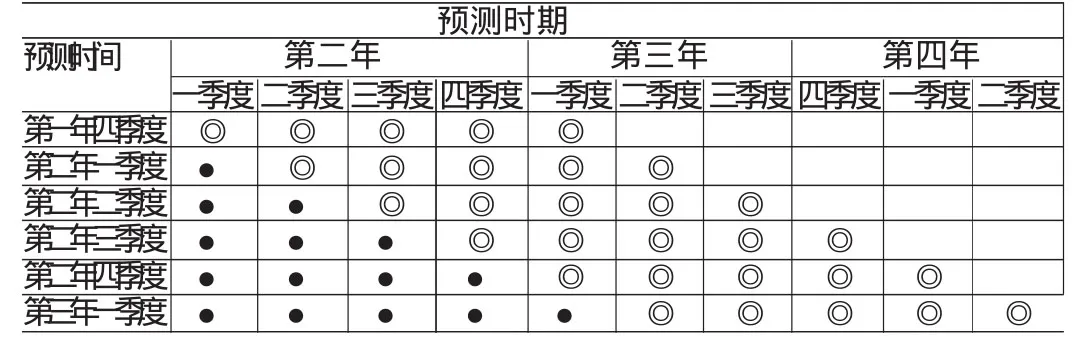

(二)滾動財務預測 不管是在傳統的預算管理體系中還是在超預算管理體系中,有效的預測對于短期財務計劃來說都是非常重要的。因為銷售和成本的變化將影響現金的流入和流出。公司的財務部門必須管理好現金的收支,并充分利用銀行或信用額度,確保公司營運不會出現現金短缺的情況。然而,在傳統的預算管理體系中,預算是在半年甚至一年前制定的,根據預算制定的月度計劃不可能得出這一準確的預測。在超預算管理體系中,往往一個季度需要重新做一次財務預測,并且預算的周期會超出當前財年(一般都是預測未來五個或者六個季度,即進行滾動財務預測),如下表1所示。

表1 滾動預測流程

滾動財務預測流程首先從季度銷售預測開始,一般預測未來五個或者六個季度的銷售情況。銷售預測出來以后,就要把高層的銷售預測轉化為更為詳細和具體的銷售和營運預測,接著利用時間驅動作業成本法將具體的銷售和營運預測轉化為預測期間所需資源的預測,一旦資源需求量確定后,就可以很輕松并準確地計算出下一階段所需的運營和資本成本,并可以制定出公司整體的和分部的損益表。

(三)控制成本 在傳統的預算管理體系中,公司對每個支出項目采用預算和差異分析的方法控制產能相關的成本。在超預算管理體系中,通常采用時間驅動作業成本法來替代預算項目支出和部門成本控制。時間驅動作業成本法會跟蹤和累計各項運營支出,然后轉化為流程成本,最后轉化為產品和客戶成本。它提供了一個通用語言,用于成本描述和與不同工廠、公司的流程成本對標。作業成本法提供的信息往往比分項目預算報告提供的信息更直觀,更容易理解,促使公司員工更好地明白怎么去控制成本以及控制哪些成本。

(四)投資管理 在傳統的預算管理體系中,每個投資項目都要經董事會細致論證后才可以獲批。每個投資項目往往需要計算兩次。一次是在預算過程中審批,一次是在項目啟動前審批。由于年度預算的周期長,而實際的業務環境變化快,即使有了年度的投資預算,在實施每一項具體的投資計劃前,仍需要業務部門提出具體的投資申請,以便獲得全新的投資評估。在超預算管理模式中,一般不進行集中的資金預算,往往根據項目的大小來區分項目的投資審批。小的投資項目,可以由提出項目的事業部、工廠或職能部門直接審批;中等投資項目可以通過調整最低收益率調節投資額度;大的投資項目則由董事會逐個審批。

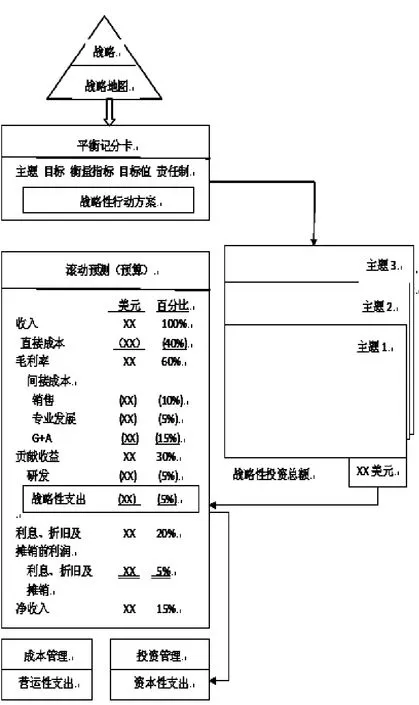

這四個流程之間具有很強的內在聯系。運用平衡記分卡規劃戰略;運用滾動預測和作業成本法進行運營規劃,使長期戰略與日常運營相結合;鏈接戰略規劃和運營規劃的則是戰略性投資,如圖4所示。

三、超預算管理模式的特點

與傳統預算相比,“超預算”主要有以下幾個特點。

(一)分離預算的資源配置功能與考核評價功能“超預算”將預算的資源規劃功能和評價考核功能分開,預算不再是對員工的約束和評價標準,而是溝通和計劃的工具。它主張將預算的作用、內容和范圍局限在對現金流量的預測和計劃上,而傳統預算的控制與激勵作用則由其它績效管理制度——例如KPI考核來替代。這一分離一方面可以解決預算本身功能之間的矛盾,另一方面,KPI的涵蓋范圍可以包括大量的非財務指標,考核評價較全面,能更好地體現戰略導向。

(二)縮短預算的編制期間,變“長預算”為“短預算”下降預算的管理級次,變“中央集中預算”為“地方分散預算”傳統預算中,年度預算是“重中之重”。“超預算”模式下,預算的編制期間為“季度”或“月度”,一般是滾動編制,以使預算更好適應外部環境,具備更好的柔性。“超預算”重點要求“做準”,要求和客觀環境相符一致,以使資源的配置能更到位和準確。由于不再依據預算進行考核評價,預算編制減少了上下級關于預算目標的討價還價環節,預算編制時間大為縮短。

(三)考核評價由KPI或BSC等績效管理工具完成 傳統預算的考核評價,往往是以財務績效為重點的,這也由預算的特性所決定。“超預算”提倡相對目標,即和標桿相比,考評單位做的如何。標桿可以是競爭對手、行業水平,也可以是企業內部的其它單位。在以固定目標(例如上年完成數)作為考核基準時,激勵效果往往欠佳,例如:當被考核人估計年度目標很有可能無法達成時,會自暴自棄;而當年度目標已經超越很多時,又會停步不前,甚至將一部分績效“藏起來”,在景況不好的年份再釋放出來。此外,考評中的“鞭打快牛”現象也較為普遍。設置相對目標,這些問題都可以解決。

(四)“超預算”是一種管理體系和管理思想的整合 由“超預算”內容可知,“超預算”是包括:預測、計劃、評價等功能的管理系統。在這一系統中,不但有傳統預算的內容,還吸收整合了BSC、KPI等新的績效管理工具和有關價值管理的基本思想。

(五)“超預算”是對傳統預算管理的改善 實際上,“超預算”并沒有完全脫離預算。“超預算”只是分離了預算的資源配置和業績評價功能,并將資源配置計劃的時間縮短而已,傳統預算中的“滾動預算”、“彈性預算”和“零基預算”,仍是“超預算”的根本。在“超預算”模式下,原來預算承擔的預測規劃功能被保留,但更強調短期規劃和滾動規劃,而不是年度規劃,考核評價的功能則分拆出去由KPI、BSC去承擔。

圖4 用戰略性開支鏈接戰略和預算

[1]羅伯特·卡普蘭、戴維·諾頓:《平衡記分卡戰略實踐》,中國人民大學出版社2009年版。

[2]羅伯特·卡普蘭、戴維·諾頓:《戰略中心型組織》,中國人民大學出版社2008年版。

猜你喜歡

當代水產(2022年1期)2022-04-26 14:34:58

河南電力(2021年5期)2021-05-29 02:10:00

童話世界(2020年10期)2020-06-15 11:53:22

電影(2018年12期)2018-12-23 02:18:48

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35

中國衛生(2016年2期)2016-11-12 13:22:24

筑路機械與施工機械化(2014年7期)2014-03-01 03:00:35

海峽姐妹(2014年5期)2014-02-27 15:09:32

中國外資·下半月(2012年9期)2012-12-31 00:00:00