A+H上市公司會計年報差異對財務分析的影響研究——以青島啤酒為例

2011-04-26 05:56:08浙江經貿職業技術學院李嬌嬌

財會通訊 2011年20期

關鍵詞:差異

浙江經貿職業技術學院 李嬌嬌

財務分析產生于20世紀初,至今已有100多年的歷史,其相關的理論已經比較完善。財務分析的要求隨著經濟環境的變化而變化。由于香港會計準則和內地會計準則的差異,產生了會計政策和會計估計的差異,同時年報信息披露等方面的差異,影響投資者對企業財務狀況的分析。

一、香港與內地會計準則差異比較

由于歷史的原因,香港會計的發展深受英國會計理論和模式的影響。香港會計師公會(HKSA)于1973年成立,作為香港法定專業會計師注冊組織。HKSA參照英國會計準則于1976年首次頒布香港標準會計實務公告(HKSSAP)。1992年以后HKSA參照國際會計準則(IASC)制定標準會計實務公告,于1995年頒布財務框架說明書。2003年內地和香港簽署了《內地和香港關于建立更緊密經貿關系的安排》(GEPA),放寬了對會計行業的限制。2004年受國際會計準則變化的影響,HKSA將香港標準會計實務公告改為香港會計準則,發布了新準則,對現有的準則體系進行了重構。2009年1月1日起,《內地和香港關于建立更緊密經貿關系的安排補充協議五》生效實施。GEPA的范圍包括會計,建筑,相關工程等。

(一)內地會計制度與香港會計準則的比較 內地和香港會計準則總體上存在三方面的差異。首先,香港會計準則和國際會計準則一樣,重視公允價值計量,突出表現在對資產的計價和資產交易方面。內地會計制度強調以帳面價值對資產或資產交易進行計價。其次,與香港會計準則相比,內地會計準則在資產減值等方面規定較為具體。香港會計準則更注重的是會計師的職業判斷,比較原則性。另外,香港會計準則強調對關聯方交易等信息的披露,對關聯方交易的關注度較高。盡管內地會計制度也重視關聯方交易,但關注的重點是關聯方內部交易的會計處理是否存在利潤操縱問題。

(二)內地新會計準則與香港會計準則的比較 新準則規定企業在對會計要素進行計量時,一般采用歷史成本,在歷史成本計量的基礎上引入公允價值計量屬性。例如在投資性房地產準則中優選的模式是歷史成本計量模式。作為國際金融中心,香港的市場化程度較高,市場價格交易信息系統完備,為公允價值獲得提供良好的環境。另外,香港會計準則受歷史的影響,參照國際財務報告準則,2005年香港會計準則與國際財務報告準則全面接軌。因此香港會計準則對公允價值的要求很高。幾乎所有的具體準則中包括固定資產,無形資產,長期投資等方面都強調公允價值的應用,公允價值計量是主要的計量屬性。與新準則相比,香港會計準則關注信息披露,要求未能在財務報告中披露的企業經營狀況信息,必須在附注中提供;要求提供在財務報告中沒有列示,但能公允表述企業狀況的附加信息。

二、青島啤酒會計準則差異影響

對于既在內地上市,又在香港上市的企業而言,內地和香港會計準則的不同,產生了會計差異,具體表現在會計政策和會計估計方面的差異。會計差異對上市公司財務報表中的凈利潤和凈資產產生一定的影響。依據青島啤酒2005年至2007年的年報,作者對其A股和H股的會計差異調整數據進行歸集,分析其對凈利潤和凈資產的影響及其變化趨勢。青島啤酒股份有限公司(以下簡稱“青島啤酒”)前身是1903年8月由德國商人和英國商人合資在青島創建的日耳曼啤酒公司青島股份公司。青島啤酒是中國歷史最悠久的啤酒制造廠商。1993年7月15日,青島啤酒(00168)在香港上市,是中國內地第一家在香港上市的企業。同年8月27日,青島啤酒(600600)在上海證券交易所上市,成為中國首家在兩地同時上市的公司。

(一)會計差異對凈利潤的影響 2005年,2006年和2007年這三年間,青島啤酒A股和H股的會計差異對其凈利潤產生了一定的影響。由于會計準則的變化,使得會計差異調整項目在這三年間存在區別,調整幅度也不同,具體如表1、表2所示。

表1 青島啤酒2005~2006年會計差異對凈利潤的影響比較

表2 青島啤酒2006-2007年會計差異對凈利潤影響比較

在舊準則下,青島啤酒A股和H股的會計差異對凈利潤的調整項目主要包括匯率,固定資產折舊,投資,減值準備,公允價值等方面,2007年新準則下,會計差異主要表現在匯率變動等方面。2005年香港和內地凈利潤差異額為2.631萬,調整額度比較大的項目是固定資產折舊,為557萬,其次是歸入其他項目的會計差異調整,其金額為42萬。其余項目調整額絕對值在8萬到16萬之間。2006年利潤調整額為12.971萬,其中固定資產折舊調整項目為557萬,匯率變動調整-366萬,歸入其他項目的調整金額為325萬。其余項目調整額絕對值在0到23萬之間。新準則下,2006年凈利潤的差異額為10.909萬,其中匯率調整額為-366萬,歸入其他項目的調整額為11.275萬。2007年凈利潤的調整額為-49.232萬,其中匯率變動調整額為-18.434萬,歸入其他項目的調整額為-798萬。

從會計差異對凈利潤的影響的調整項目來看,新準則下調整項目明顯減少。然而,從絕對量來看,與2005年相比,2006年會計差異對凈利潤調整的影響增加了10.34萬;2007年與2006年相比,會計差異對凈利潤的影響增加了60.14萬。從表格中可以看出,與2005年會計差異對凈利潤的影響程度相比,2006年凈利潤調整幅度差異率為3.93。其中變動最大的是匯率項目的調整,2006年調整額比2005年多354.52萬元,差異率為30.88。其他項目調整幅度的差異率不大,在0.5和1之間。從相對值來看,2007年與2006年相比,凈利潤調整幅度的差異率有所提高,為-5.51。其中主要是匯率項目和歸入其他項目的調整項目。2006年和2005年匯率變動影響程度變化的差異率為30.88,2007年和2006年比較該數據為-0.95;2006年和2005年相比歸入其他項目調整對凈利潤影響的差異率為6.74,而2007年與2006年相比,該數據為-71.78。可見,盡管新準則下A股和H股會計差異對凈利潤的調整項目減少了,但是其對凈利潤的影響程度并沒有減弱。

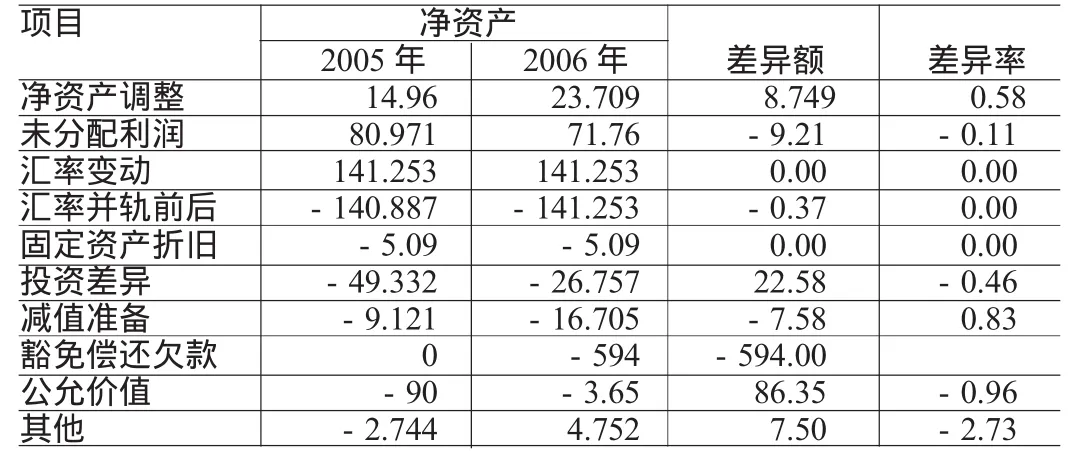

(二)會計差異對凈資產的影響 A股和H股會計準則差異一定程度上影響按照香港會計準則和內地會計準則計算的凈資產的金額。2005年至2007年三年間,A股和H股會計差異對凈資產的影響程度不同,表3和表4分別為2005年與2006年青島啤酒A股和H股會計差異對凈資產的影響趁度比較以及2006年與2007年相關調整項目的變化。

表3 青島啤酒2005~2006年會計差異對凈利潤的影響比較

表4 青島啤酒2006-2007年會計差異對凈資產影響比較

2005年香港和內地會計準則下,凈資產差異額為14.96萬,調整項目包括未分配利潤,匯率變動,匯率并軌前后影響,固定資產折舊,投資差異,減值準備,公允價值等。其中匯率變動調整額為141.253萬,匯率并軌前后影響為-140.887萬,公允價值調整了-90萬,未分配利潤調整了80.971萬,投資差異調整額為-49.332萬。其余項目調整額度不大。舊準則下,2006年凈資產的調整額為23.709萬,主要調整項目為豁免償還欠款,匯率變動,匯率并軌前后影響,未分配利潤,其金額分別為-594萬,141.253萬,-141.253萬和71.76萬。新準則下,2006年凈資產調整額為0。2007年凈資產調整了19.232萬,沒有具體的調整項目。與2005年相比,2006年會計差異對凈資產的影響變化程度不大,其中變化最大的是歸入其他項目的調整,其差異率為-2.73,其次是公允價值調整項目,差異率為-0.96。

三、青島啤酒A、H年報信息披露比較

當然,香港和內地會計準則的差異不僅體現在對凈利潤和凈資產的影響,年報披露的信息差異也影響著投資者相關利益。通過比較青島啤酒A股和H股的年報,不難發現其信息披露范圍存在明顯差異。A股年報披露的內容主要包括公司簡介,會計數據和財務數據摘要,股本變動和股東情況,董事,監事和高層管理人員,公司治理結構,股東大會情況,董事會報告,監事會報告,財務會計報告,重要事項,補充資料等。H股年報信息披露的范圍比A股年報信息披露的范圍廣,主要體現在H股年報中多包括董事長報告書,管理層的討論和分析和獨立核算報告等內容。

H股年報中董事長報告書披露了國內啤酒市場情況,經營業績和新年度的展望等信息。國內啤酒市場分析主要介紹會計報告年度國內啤酒行業的總體情況以及影響因素。在董事長報告書中還分析了本年度的經營業績和下一年度的發展趨勢。同時在H股年報中對管理層的討論和分析進行了披露。管理層討論和分析反映了青島啤酒管理層對中國啤酒市場特點和發展趨勢的把握;也體現了管理層對青島啤酒發展概況的分析。通過會計報告年度中國啤酒市場呈現的特點,近八年國內啤酒行業產出量變化,該年中國十大啤酒生產商等信息,為投資者提供國內啤酒行業的基本狀況。對青島啤酒的分析內容主要包括近10年銷量增長趨勢,會計報告年度分地區銷量,該年度產品結構,海外銷售情況,母公司生產成本結構,下一年度生產經營策略等。獨立核算報告包括董事對財務報表責任,核算師的責任和意見等內容。

另外,H股和A股年報信息披露的程度也存在差異。一方面A股年報在公司治理方面披露的信息比H股年報的相關披露規范,詳細披露獨立董事職責的執行情況等。在披露關聯方交易時,A股年報反映企業關聯方交易可能存在的利潤操縱,而H股年報披露企業存在的關聯方交易,其對關聯方交易的定義和內地相關規定不同,尤其是對國有企業。另一方面H股年報在附注中詳細披露年報編制的基礎,重要會計政策,財務報告管理,重要會計估計和判斷,分部信息,投資子公司借款,衍生金融工具等內容。

四、A+H上市公司財務分析的特殊考慮

企業年報是投資者對上市公司經營狀況進行分析的重要資料,因此正確地理解A+H股上市公司年報意義重大。

(一)新準則下會計差異的影響并沒有減弱 2005年至2007年青島啤酒A+H股會計差異對凈利潤和凈資產的影響并沒有減少,而是增加了。投資者在對A+H股上市公司進行財務分析時,要注意新準則下會計差異對凈利潤和凈資產影響的程度以及具體的調整項目。新準則下年報披露的會計差異對凈利潤和凈資產的影響具體的調整項目比較少,大部分調整額歸入其他這一項目。投資者要根據年報附注中披露的會計政策和會計估計的選擇,分析產生差異的原因。對于舊準則中歸到其他項目調整金額較大的,也要從附注等內容著手,分析其原因。

(二)關注A+H股年報信息披露差異 H股年報披露的信息范圍廣,對國內相關行業的狀況,上市公司的經營狀況,展望,會計核算的獨立性進行了充分披露。H股年報附注中包括年報編制基礎,重要會計政策和會計估計等信息。A股年報側重對關聯方交易可能的利潤操縱的披露,其對公司內部治理的相關內容披露較規范。投資者可以利用A股和H股年報信息披露的差異,結合他們的優勢,分析企業的發展狀況,存在的風險以及發展前景等。

五、結論

在對企業財務狀況分析時,投資者要全面地分析年報中披露的信息,尤其是對A+H股或是在國內和國外上市的上市公司。盡管,目前我國會計準則正逐步向國際會計準則趨同,但這是個漫長的過程。在這個過渡時期,對A+H或是在國內外上市的上市公司進行財務分析時候,要綜合考慮各種因素的可能影響,正確分析企業的財務狀況,為投資決策的選擇作好準備。從而促進我國企業的健康,持續發展。

[1]周璐、周燕:《新債務重組準則對相關方財務分析的影響》,《財會通訊》2008年第2期。

猜你喜歡

英語世界(2023年10期)2023-11-17 09:19:16

汽車實用技術(2022年10期)2022-06-09 11:16:58

音樂探索(2022年2期)2022-05-30 21:01:37

收藏界(2019年3期)2019-10-10 03:16:40

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

中國特種設備安全(2018年11期)2019-01-08 02:08:32

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

中國非營利評論(2017年1期)2017-11-09 03:09:10

海外華文教育(2017年8期)2017-11-07 04:42:02

現代語文(2016年21期)2016-05-25 13:13:50