石油化工企業(yè)環(huán)境績效信息披露問題研究——基于環(huán)境績效指標的國際比較

2011-04-26 07:20:02西南大學

財會通訊 2011年20期

西南大學 閆 明 彭 玨

一、企業(yè)環(huán)境績效信息披露的研究背景

近年來,隨著世界經(jīng)濟的高速發(fā)展,企業(yè)在尋求自身利潤最大化的發(fā)展進程中,也引發(fā)了嚴重的社會問題,而其中日益嚴峻的環(huán)境問題更是引起各界人士的高度關注。根據(jù)美國經(jīng)濟學家格魯斯曼(Grossman)等(1991)提出的“環(huán)境庫茲涅茨曲線”——環(huán)境壓力同經(jīng)濟發(fā)展水平呈倒“U”型關系的概念,我國只有極個別發(fā)達地區(qū)的經(jīng)濟發(fā)展水平達到了“U”型曲線的拐點,而絕大部分地區(qū)都尚未達到拐點,仍處于經(jīng)濟發(fā)展初期,隨著人均收入的增加,環(huán)境污染的情況也不斷加重。在國際發(fā)達國家的經(jīng)濟發(fā)展水平已度過“U”型曲線拐點的情況下,我國面臨著兼顧經(jīng)濟發(fā)展和保護環(huán)境的雙重難題,我國企業(yè)則面臨著更高的要求。

與此同時,會計信息的披露內容不應只限于傳統(tǒng)的財務狀況和經(jīng)營成果等經(jīng)濟績效方面,企業(yè)的環(huán)境信息也應得到披露。全球大型企業(yè)集團帶頭開始發(fā)布綜合性的企業(yè)社會責任報告,其中環(huán)境績效信息作為單獨的一部分予以披露。目前,越來越多的我國企業(yè)也開始單獨披露環(huán)境績效信息,自愿發(fā)布社會責任報告或是可持續(xù)發(fā)展報告。而且,中國社科院經(jīng)濟學部成立了企業(yè)社會責任研究中心,先后發(fā)布了《企業(yè)社會責任藍皮書(2009)》、《中國企業(yè)社會責任報告編寫指南》等一系列成果,為我國企業(yè)編制社會責任報告、發(fā)布環(huán)境信息提供了參考。另外,政府機構也頒布了相關的非強制性的政策指引,如國家環(huán)境保護總局頒布的《環(huán)境信息公開辦法(試行)》、深交所頒布的《深圳證券交易所上市公司社會責任指引》等。

石油行業(yè)作為經(jīng)濟發(fā)展支柱產業(yè)的同時也帶來了嚴重的環(huán)境污染,作為與低碳經(jīng)濟息息相關的能源產業(yè),其環(huán)境績效信息的披露備受重視。本文選擇國內石油行業(yè)兩大巨頭企業(yè)作為研究對象,從企業(yè)發(fā)布的社會責任報告出發(fā),研究其環(huán)境績效信息披露的情況、問題及完善對策。

二、我國石油化工企業(yè)環(huán)境績效信息披露問題——以中國石油和中國石化為例

(一)中國石油和中國石化環(huán)境績效信息的披露情況 中國石油天然氣集團公司(以下簡稱“中國石油”)和中國石油化工集團公司(以下簡稱“中國石化”)均是1998年經(jīng)國務院機構改革方案批準建立的國家授權投資機構和國家控股公司,在2009年《財富》雜志世界500強排名中分別位居第13位和第9位。中國石油于2007年發(fā)布第一份《社會責任報告》,截至2010年已連續(xù)四年發(fā)布《社會責任報告》。中國石化于2008年發(fā)布第一份《社會責任報告》,截至2010年已連續(xù)三年發(fā)布《社會責任報告》。

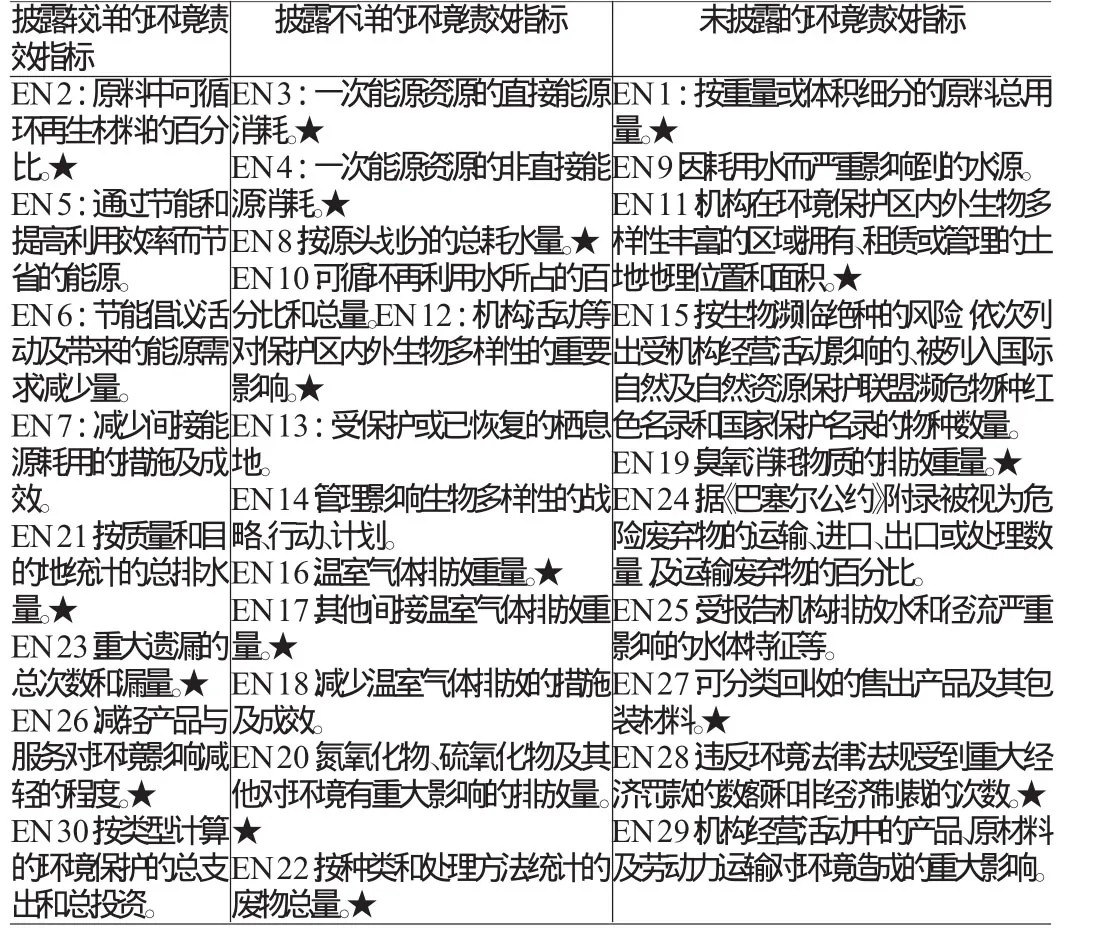

中國石油和中國石化自發(fā)布社會責任報告以來,一直堅持參照全球報告倡議組織(Global Reporting Initiative,簡稱GRI)發(fā)布的《可持續(xù)發(fā)展報告指南》(G3版)以及國際石油工業(yè)環(huán)境保護協(xié)會(IPIECA)和美國石油學會(API)推出的《石油天然氣行業(yè)可持續(xù)發(fā)展報告指南》,其中環(huán)境指標主要是依據(jù)GRI《可持續(xù)發(fā)展報告指南》(G3版)中的環(huán)境績效指標體系(EN1—EN30),包括原材料(EN1、EN2)、能源(EN3—EN7)、水(EN8—EN10)、生物多樣性(EN11—EN15)、排放物、污水和廢棄物(EN16—EN25)、產品和服務(EN26、EN27)、法規(guī)遵守(EN28)、交通運輸(EN29)和總體情況(EN30)九個方面,其中核心指標有17項(在表中用“★”標示)、補充指標有13項。本文研究主要基于兩家集團公司2010年分別發(fā)布的《2009年社會責任報告》,表1、表2是其對GRI《可持續(xù)發(fā)展報告指南》(G3版)中環(huán)境績效指標的索引及披露情況。

表1 中國石油環(huán)境績效指標披露情況

表2 中國石化環(huán)境績效指標披露情況

中國石油和中國石化作為國內石油化工行業(yè)的領軍集團公司,其在履行社會責任方面也起到了帶頭作用,在2008年《財富》100強社會責任排名中分列第87、84位。從表1和表2可以看出,兩大集團公司的社會責任報告都用較大篇幅披露了環(huán)境保護、應對氣候變化等方面的環(huán)境績效信息,并較早參照國際權威機構的指南、引入國際指標,并在量化非財務信息及數(shù)據(jù)的披露上有所突破,這對我國其他石油化工企業(yè)披露環(huán)境績效信息起到了很好的示范作用。

(二)中國石油和中國石化環(huán)境績效信息披露存在的問題 從表1和表2可以看出,中國石油和中國石化在環(huán)境績效信息披露方面還存在以下問題:

其一,環(huán)境績效指標披露數(shù)量不足,尤其是核心指標披露情況不佳,不能全面反映企業(yè)履行環(huán)境方面社會責任的情況。從表1可以看出,中國石油未披露的環(huán)境績效指標有9項,占指標總數(shù)的30%,其中核心指標有6項,占核心指標總數(shù)的35.3%;披露不夠詳細的指標有13項,占指標總數(shù)的43.3%,其中核心指標有8項,占核心指標總數(shù)的47.1%。從表2可以看出,中國石化在核心環(huán)境績效指標方面的披露情況略好一些,其未披露的環(huán)境績效指標有10項,占指標總數(shù)的33.3%,其中核心指標有5項,占核心指標總數(shù)的29.4%;披露不夠詳細的指標有12項,占指標總數(shù)的40%,其中核心指標有8項,占核心指標總數(shù)的47.1%。在披露較詳細的環(huán)境績效指標方面,中國石油共披露8項,其中核心指標僅有3項,占核心指標總數(shù)的16.7%;中國石化也共披露8項,其中核心指標有4項,占核心指標總數(shù)的23.5%,情況略好于前者。

其二,量化的環(huán)境績效指標披露不足,定性披露的信息過多,影響信息的客觀性,不利于報告的評價。在GRI《可持續(xù)發(fā)展報告指南》(G3版)的環(huán)境績效指標體系中,反映排放物、污水和廢氣物的指標(EN16—EN25)共有10項,其中能夠量化的核心指標高達7項,這些指標都能夠較全面和真實的反映企業(yè)在環(huán)境保護方面做出的努力和取得的成效。但通過表1和表2可以看出,中國石油對這7項指標均未做出較詳細的披露,而中國中化也僅對其中的2項做了較詳細的披露。取而代之的是,兩大集團公司都選擇在報告中用較多的文字來描述企業(yè)為環(huán)保采取的一些措施、長遠的目標、計劃等。另外,在能源的耗用及水源受影響情況等方面的指標披露也是如此類似的情況。

其三,缺少同業(yè)環(huán)境績效指標等參照標準,不利于企業(yè)環(huán)境績效信息披露的橫向比較。在中國石油和中國石化發(fā)布的企業(yè)社會責任報告中,均沒有涉及到同行業(yè)其他企業(yè)或是行業(yè)的相關指標比較。例如二氧化硫排放量這一指標,兩大集團公司都做出了表格說明了各自今年來的排放量,但并未給出國際限定的排放標準或是行業(yè)排放均值,不利于使用者對這些數(shù)據(jù)的理解和評價。

其四,對負面的環(huán)境績效信息披露不全,影響信息的平衡性。從這兩大石油行業(yè)巨頭披露的環(huán)境績效信息中,很難找到污染環(huán)境、破壞生態(tài)等負面信息,僅有中國石油對一次管道漏油事件的說明,而對此次泄漏的總量及其他具體情況并未做具體說明。相反,在兩份報告中,均對保護生態(tài)、發(fā)展低碳技術、開展清潔安全生產等措施這些正面信息進行了詳細的披露。

總體來看,我國石油化工行業(yè)在環(huán)境績效信息的披露中存在績效指標披露不全面、量化信息不足、缺少參照指標及負面信息的披露等問題。另外,已披露的環(huán)境績效指標在報告中分布過于分散,不利于利益相關方全面、整體的了解和把握企業(yè)在履行環(huán)境責任中的總投入以及取得的成效。在報告質量上缺乏平衡性、可比性、準確性以及清晰性。

三、我國與英國石油化工企業(yè)環(huán)境績效信息披露情況比較——以英國石油公司為例

(一)英國石化企業(yè)環(huán)境績效信息披露內容較完善 英國石油公司(以下簡稱“BP集團”)是世界上最大的石油和石化集團公司之一,在2009年《財富》雜志世界500強排名中位居第四。BP集團在2004年到2008年《財富》100強社會責任排名中三次位居榜首,其環(huán)境績效信息是通過每年定期發(fā)布的《BP集團可持續(xù)發(fā)展報告》來披露,其中負面信息的披露非常詳細,例如石油泄漏事故的具體情況,從發(fā)生事故到調查原因及應對措施、對環(huán)境的影響,以及漏油量和補救措施的投資額。相比之下,我國石油化工企業(yè)對負面信息的披露起步較晚,在披露的范圍和內容方面都還有待豐富。

(二)英國石化企業(yè)披露的量化環(huán)境績效指標較全面 BP集團在發(fā)布的可持續(xù)發(fā)展報告中,同樣參照了GRI《可持續(xù)發(fā)展報告指南》(G3版),在環(huán)境管理部分對環(huán)境績效指標進行了較全面的量化披露,如直接溫室氣體排放量、一次能源消耗量、向水體的排放等重要的核心環(huán)境績效指標,使得利益相關方能夠更直觀的了解企業(yè)的環(huán)境績效信息。而且,在披露當年指標時增加了歷年指標數(shù)據(jù)的對比,使得公司對履行環(huán)境責任所付出的努力得到了更好的證明,說服力遠遠高于我國石化企業(yè)定性披露環(huán)保措施及計劃等做法。另外,增加了同業(yè)有關績效指標及行業(yè)標準的披露,有效提高了信息的可比性。如前文所述,我國石油化工企業(yè)在量化環(huán)境績效指標的披露方面還不夠充分。

(三)英國石化企業(yè)為報告增加了獨立第三方審驗 隨著企業(yè)的利益相關方越來越關心企業(yè)的社會、經(jīng)濟和環(huán)境績效,對相關績效信息披露的真實可靠性也更加關注。BP集團聘請了獨立第三方安永事務所依據(jù)相關國際標準對其發(fā)布的《可持續(xù)發(fā)展報告》進行了審驗,并將審驗聲明納入了報告中。而我國只有中國石化在報告中增加了第三方評價,其他石油化工企業(yè)都尚未開始對報告進行獨立第三方審驗。

通過比較情況可以看出,我國石油化工企業(yè)環(huán)境績效信息的總體披露情況已逐步接近國際先進水平,但仍處于不斷完善的進程中。

四、我國石油化工企業(yè)環(huán)境績效信息披露完善建議

(一)完善企業(yè)環(huán)境信息管理系統(tǒng) 我國石化企業(yè)披露的環(huán)境信息中量化指標非常不足,這與缺乏日常環(huán)境信息的處理系統(tǒng)密切相關。企業(yè)雖然引入了國際權威的環(huán)境績效指標體系,但原始環(huán)境數(shù)據(jù)信息的欠缺嚴重影響了企業(yè)環(huán)境業(yè)績的評價,進而也不利于企業(yè)制定長遠的戰(zhàn)略計劃。所以,石化企業(yè)應當逐步將環(huán)境投入和環(huán)境收益等相關環(huán)境信息納入日常的信息管理系統(tǒng),為披露量化的環(huán)境績效指標做好準備工作。

(二)借鑒國際優(yōu)秀企業(yè)的環(huán)境績效信息披露方法 從BP集團對環(huán)境信息披露的情況來看,其在量化指標和信息的全面性上要優(yōu)于我國石化企業(yè),其增加獨立第三方審驗也使得信息的可靠性大大增強。所以,我國石化企業(yè)可以借鑒BP集團等國際領先石化企業(yè)對環(huán)境績效指標量化的處理方法,對石油泄漏等負面信息的披露方法,以及聘請事務所審驗的做法,以增強環(huán)境績效信息的充分性、平衡性及可驗證性。另外,我國石化企業(yè)應繼續(xù)并且更加全面、深入的引入GRI《可持續(xù)發(fā)展報告指南》(G3版)中的環(huán)境績效指標,以及參照其他國際組織發(fā)布的權威環(huán)境績效信息披露指南。

(三)加快我國環(huán)境會計理論的研究進程 目前,我國石化企業(yè)披露的環(huán)境績效信息缺乏量化指標的問題,與我國環(huán)境會計理論發(fā)展的滯后也是密切相關的。由于環(huán)境會計在理論上尚未形成統(tǒng)一的框架,對于企業(yè)在環(huán)境成本與收益的確認、計量還不能提供規(guī)范的會計處理方法,這在一定程度上影響了企業(yè)對環(huán)境績效信息的披露,尤其是核心的量化指標的披露。所以,我國會計界應加快研究環(huán)境會計理論的步伐,促進我國石化企業(yè)全面完善環(huán)境績效信息的披露。

(四)政府機構發(fā)布環(huán)境信息披露指南并強制要求企業(yè)遵守 目前,我國政府尚未發(fā)布強制要求的環(huán)境信息披露指南,在法律法規(guī)層面上使得企業(yè)環(huán)境信息的披露情況出現(xiàn)不平衡、缺少可比性的問題。所以,政府機構應該盡快制定系統(tǒng)、規(guī)范、強制的環(huán)境信息披露指南及法規(guī),這樣既能規(guī)范企業(yè)對環(huán)境信息的披露行為,又能使得披露的信息更加具有可比性,也能增強企業(yè)全面披露環(huán)境信息的意識,增強報告的平衡性。另外,在指南及法規(guī)的指導下,也將有利于政府部門對企業(yè)環(huán)境信息披露的監(jiān)督和利益相關方對環(huán)境信息的評價。

[1]殷格非、李偉陽:《如何編制企業(yè)社會責任報告》,企業(yè)管理出版社2008年版。

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

南方人物周刊(2017年32期)2017-10-28 22:48:36

中華手工(2017年2期)2017-06-06 23:00:31

南風窗(2016年26期)2016-12-24 21:48:09

南風窗(2015年22期)2015-09-10 07:22:44

南風窗(2015年7期)2015-04-03 01:21:48

中外會展(2014年4期)2014-11-27 07:46:46