基于股權分置視角的中國上市公司MBO股東財富效應研究

2011-02-28 09:58:18彭元

當代財經 2011年7期

關鍵詞:改革

彭 元

(江西財經大學 MBA學院,江西 南昌 330013)

一、引言

管理層收購(Management Buy-outs,MBO)作為一種制度創新,在激勵經營者、提高內部人積極性、降低代理成本、改善企業經營狀況等方面起到了積極的作用。國外的理論研究從代理成本[1]、防御剝奪[2]、企業家精神[3]等角度分析了MBO實施的動因,肯定了MBO在改善企業績效上的積極作用,①相關的實證研究也普遍顯示股票市場對MBO的實施有非常好的反應。[4-6]然而,對于我國是否適合實施MBO,在理論界存在肯定論和否定論兩種不同的觀點,其爭論的實質其實就是國企改革中的效率與公平的關系問題。[7]學者們沒有回避我國MBO過程中存在的國有資源流失、管理層利益侵占等問題,有學者指出MBO定價機制的缺失是造成我國MBO問題的根源,[8]還有學者則認為其原因在于證券市場的制度缺陷。[9]但對于股權分置改革前后我國上市公司MBO的實施效果的變化卻少有研究,因而本文擬從股權分置改革視角來分析中國上市公司實施MBO對公司績效會產生怎樣的影響?我國上市公司在MBO過程中是如何侵占其他股東利益的,其形成的根本原因是什么?在此基礎上再分析股權分置改革會對我國上市公司MBO會產生什么影響?從而拓展MBO的相關研究。

二、理論分析與研究假設

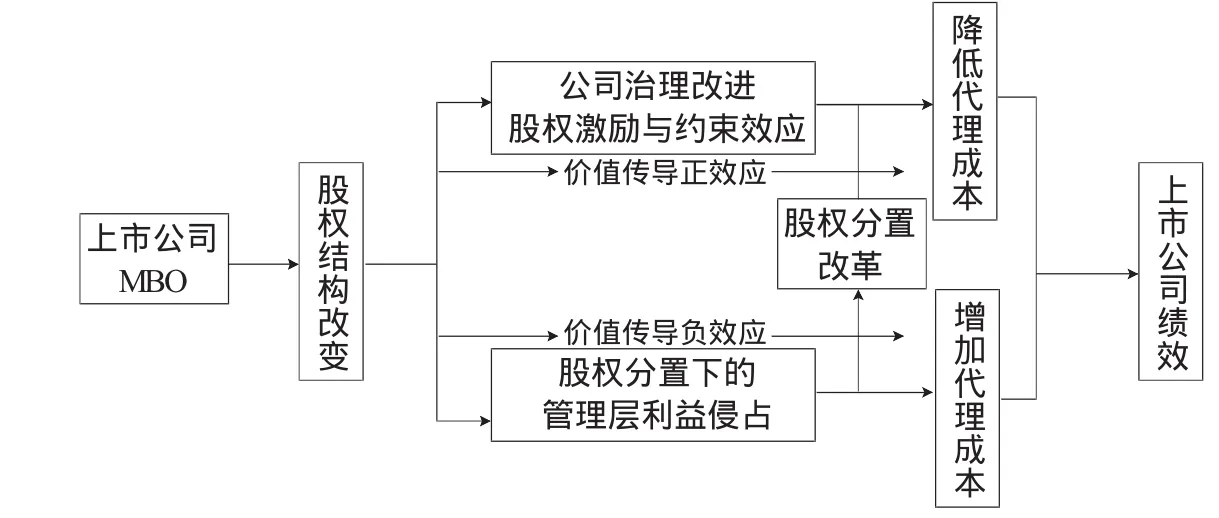

基于股權分置改革視角的中國上市公司MBO價值傳導機制分析框架

1.MBO對上市公司的價值提升機制

MBO作為一種股權結構的調整,其作用是通過所有權和經營權的融合(部分或者全部),形成企業所有權和經營權的適度統一,以股權結構調整為基礎推動公司治理的改進,形成更為有效的股權激勵和約束機制來降低代理成本,并由此帶來公司價值和績效的提升。這一基本機制在國內外企業的實施都得到了肯定。

我國上市公司在市場環境、市場微觀主體等方面與西方發達市場經濟的國家相比都存在很大的差別,因而形成了其特有的代理成本問題:(1)產權不清、所有者虛置;(2)冗長的委托代理鏈條導致上市公司的代理效率隨其擁有的代理層級的增加而下降;(3)約束激勵機制不完善,容易產生“逆向選擇”和“道德風險”。而通過實施MBO后所有權與經營權就趨于統一,占信息優勢的管理層搖身變為了上市公司的股東,對上市公司的剩余收益享有了控制權和索取權,這種持股身份的轉變對解決產權不清、所有者虛置起了極大的促進作用,同時這種轉變也有利于上市公司的委托代理鏈減少,進而減少我國上市公司由于委托代理關系的存在而導致的監督成本、履約成本以及由于管理者的低效投資所產生的“剩余損失”。管理人員具有所有權也是對管理人員的一種長期有效的激勵,能激發管理人員的工作積極性,促使管理人員發揮創造性為企業創造更多的價值,避免短期行為的發生。

其次,MBO的實施幫助上市公司成功地完成了控制權轉移。首先,實施MBO后,上市公司控股股東的性質改變了,不再是代表政府利益的“政治人”,變為了以上市公司價值和股東財富最大化的“經紀人”。其次,實施MBO后,弱化了政府對上市公司董事會的控制,能夠使公司內部控制權市場化,公司的高級管理人員需要競爭上崗,從而確保高管具有較高的業務水平和素質。這樣,經理人員的目標函數與股東的目標函數具有一致性,從而激發他們更加積極努力地工作,為自己、為股東、為公司創造更多的財富。

另外,我國上市公司的MBO是在實施所有權變更的同時使企業家的價值得以實現: (1)實施MBO可以使公司的所有權與經營權集中,所有權與經營權的相對集中為企業家實現其價值奠定了基礎; (2)人力資本所有者既要為公司創造財富,又要承擔上市公司的風險,因此,上市公司實施MBO的動力之一就是讓企業家人力資本產權化,保護了專屬人力資本投資的價值;(3)滿足企業家追求高報酬的愿望的同時也建立起了長期和短期相結合的激勵約束制度,促使企業家充分發揮自己的才能,滿足企業家精神上和物質上的追求。

2.股權分置下MBO對上市公司的價值抑制機制

盡管理論上上市公司MBO可以通過改善公司治理結構進而提升公司績效,但實際上國內眾多學者研究卻顯示,我國上市公司MBO過程中管理層存在著多種形式的利益侵占,以此來獲取自身利益的最大化,這也成為管理層實施MBO的重要動機。程才良(2007)列舉了上市公司MBO中的利益侵占方式:管理層的利益操縱,主要有“做虧模式”、“空心化模式”和“政策捆綁模式”;管理層與地方政府“合謀”;管理層實施MBO后的新“內部人控制”。與別的學者研究視角不一致,筆者認為導致上述上市公司MBO利益被侵占形成的制度根源就在于股權分置——我國上市公司特有的流通股及非流通股并存的二元股權結構。②

(1)在股權分置的情況下,股權割裂狀況的存在,勢必給MBO接盤國有股帶來了巨大的獲利空間。上市公司通過協議轉讓的方式實現MBO,為低價收購打開了通道。在中國資本市場,由于非流通股和流通股的流通差異,非流通股常以凈資產,甚至是低于凈資產定價為基礎實施轉讓,這客觀上形成MBO交易市場價格的懸殊,追求該差價必然就成為管理層實施MBO的主要動因,用超低的收購價來取得企業的控股權,待股份流通后,通過在二級市場拋售,獲取巨額的價差收益。客觀上將導致管理層在MBO收購決策中決策失誤或者偏差,即不利于公司效率提升,而是為了實現流通股票的套利功能。另外,即使在國有股暫未實現流通的情況下,實施MBO的上市公司亦可以通過再融資實現賬面上的凈資產增值。管理層MBO控制了上市公司后,只要實施再融資(配股或增發新股),且自己放棄認股權,就可以獲得流通股股東被迫攤薄的股東權益,使每股凈資產大幅上升,這就意味著實施MBO的管理層當初按照每股凈資產收購產生了賬面上的資本利得。因此,在股權分置下,無論非流通股短時間內是否能夠實現流通,管理層追逐價差收益就扭曲了上市公司的MBO動機。

(2)股權分置與上市公司MBO定價機制。由于我國客觀存在的流通股和非流通股的二元股權結構,當MBO收購的股份若屬于非流通股時,在不完善的市場定價機制的情況下,MBO的定價過程就更加難以評定其合理性。由于流動性本身是一種權利并且直接影響到其對應的股權的可變現性,割裂的市場股權結構使上市公司流通股價格很難真實的反映非流通股權的內在價值。這樣MBO就無法通過市場來實現其定價機制的合理性。由于交易不公開,進行無透明度的一對一式談判,容易引發道德風險,即管理層通過尋租來買通賣方代理人,通過賤賣國有股中飽私囊,實現管理層和政府官員的“合謀”。因此,上市公司管理層實施MBO時,強烈希望通過協議收購而非要約收購來獲得較為理想的收購價格。因此,在股權分置條件下,割裂的市場結構導致了分開的MBO交易。適用于完全市場化環境的MBO的定價機制在我國股權割裂的市場中難以正常發揮作用。

(3)股權分置與上市公司MBO股權激勵機制。在股權割裂的市場中,若上市公司MBO收購流通股權用以作為股權激勵的手段,一定程度上同時滿足管理層利益與流通股股東利益一致性的要求,也發揮了較高的激勵作用。但鑒于我國特殊的資本市場,寄希望于通過認購流通股股份作為股權激勵的手法尚難應用于實際。由于非流通股權獲取成本基本上都接近或者低于每股凈資產,可能導致內部人控制,從而惡意分紅、侵占、套現,侵害流通股東的利益,同時,由于獲取成本的低廉,管理層能夠承受更多股票市值的下降空間,因此正向激勵作用還較弱。因此,在股權分置條件下,非流通股的股權激勵作用是很難正常發揮的。

(4)股權分置與上市公司MBO股利分配機制。在股權分置下,上市公司MBO的股利分配呈現出高分紅派現的趨勢。究其原因無外乎從高派現中得益更多的是持有非流通股的股東。上市公司實施MBO時,非流通股基本以凈資產為基準轉讓,收購成本較低,而高派現還能帶來收購的高回報,使其實現較高的投資收益率,從而部分可以抵充當初購買股份的現金支出。且其投資回報率會是流通股股東的多倍,是高派現帶來的高收益率的真正享有者。更重要的是,如果這種高派現導致大量現金流支出影響到了上市公司未來的可持續發展,管理層將選擇通過侵蝕中小股東的未來遠期利益從而實現其MBO收購投資的短期回報。因此,在股權分置條件下,實施MBO的上市公司的管理層的股利分配本質上是作為“內部人控制”的管理層對中小股東利益的侵占。

從本質上講,股權分置條件下,MBO的利益侵占是一種特殊代理成本形式,是管理層對股東(包含原國有股股東)的利益的侵蝕。股權二元結構組成中國證券市場中重要的初始條件及演進路徑,這種違反股市公正性、平等原則的制度性安排,徹底破壞了上市公司利益機制一致性的基礎。上市公司的全體股東的利益機制也無法獲得一致,屬于破壞正常股市的行為。因此,要保證中國上市公司MBO回歸到其設計的初始目標(如:國有企業的戰略性調整;明晰產權;降低代理成本;管理層激勵等),其唯一的出路就是必須進行股權的全流動性變革——即股權分置改革。

3.股權分置改革與中國上市公司MBO

(1)作為一種制度性改革,股權分置改革的一個重要作用就是通過改變上市公司股權結構和性質來實現非流通股與流通股的共同利益,從而使各類股東利益最終趨于一致。股權分置改革使得非流通股和流通股的定價機制統一,非流通股和流通股的利益基礎一致,股票價格因此成為兩者共同的價值判斷標準,市場約束自然形成。股權分置改革改變了扭曲的非流通股東和流通股股東利益趨向,形成彼此共同的利益基礎。因此,上市公司MBO的實施動因將不再以追求基于股票流通的套利,而更關注通過公司效率提升帶來的管理層利益的最大化。

(2)資產的定價功能是上市公司有效實施MBO的基本前提。在全流通時代,資本市場的資產估值功能也將逐步恢復并且不斷得到發揮,資產價值將從注意賬面值過渡到關注企業盈利能力,MBO轉讓價格的定價中樞也將由凈資產價值轉移至公司的內在價值上,企業內在價值最為直接的衡量指標將會是股票價格,用經過市場認可的價格進行交易,從而切斷了因非流通股同流通股的價差而獲利的鏈條。

(3)股權分置改革完成后,流通股的數量大幅度增加,為上市公司MBO股權激勵機制的實施提供了充分的條件。股權激勵機制使管理層的利益和所有者的權益高度一致,管理層持有對股票期權的預期收益,這種預期會促使他們去提高企業的經營管理水平和改善經營狀況。因此,股權分置改革后,上市公司MBO股權激勵形成了對管理層的一種長期的激勵機制,有助于激勵管理層為實現公司價值最大化而努力,進一步提升公司內在價值及公司業績。

股權分置改革通過消除非流通股同流通股的制度性差異,其實質就是降低了其在上市公司MBO實施過程中的代理成本,進而提高了上市公司績效。但是,這并不意味著股權分置改革將可以為上市公司MBO掃除所有障礙。事實上,股權分置改革為上市公司MBO有效運作提供了核心基礎,然而,與股權分置的股權結構相適應的市場環境與體制現狀還沒有根本性改變,這在一定程度上制約了上市公司MBO的價值傳導作用。例如:上市公司MBO市場環境仍不健全、缺乏明確的定價規范,定價模式較為單一、融資渠道有限,資金風險加大、上市公司MBO可能形成新的代理問題、上市公司MBO信息披露機制不完善等都在一定程度上抑制了股權分置改革后MBO的價值提升作用。股權分置改革并不能成為解決上市公司MBO過程中出現的所有問題的靈丹妙藥,它亦需要基于股權分置改革相配套的市場環境與相關機制的建立與完善。正如圖1所示,本文期望借股權分置改革前后上市公司MBO的價值傳導機制的理論分析,進一步探討股權分置改革對上市公司MBO績效變動的影響效果。

圖1 基于股權分置改革的上市公司MBO價值傳導框架

基于以上理論分析,我們提出了以下假設:

假設1:中國上市公司MBO的短期宣告效應為正;

假設2:股權分置改革后中國上市公司MBO的短期宣告效應要好于股權分置改革前;假設3:中國上市公司MBO的長期持有期收益率為正。

三、實證分析

1.數據來源

根據上市公司歷年在上交所和深交所發布的公告,本文選取1997-2009年間實施MBO的滬深兩市上市公司作為研究樣本。其公告日的選擇條件為:(1)股權發生跨年度多次轉讓的上市公司,對MBO日期的確定則以第一次發生轉移的時點為基準;(2)以股權變動或一大股東改制的提示性公告日為基準;(3)若無MBO的相關提示性公告,則選第一次公告MBO相關內容的日期。需要說明的是,在樣本選擇中不考慮其以何種方式取得控制權,而是以最終的控制權發生轉移為標準,這樣最終得到67家上市公司樣本。本文使用的MBO數據以及上市公司的財務數據來自于國泰君安研究服務中心;采用的統計分析軟件為Excel 2010和SPSS Statistics 17.0。

2.MBO短期市場績效(CAR)單變量檢驗結果

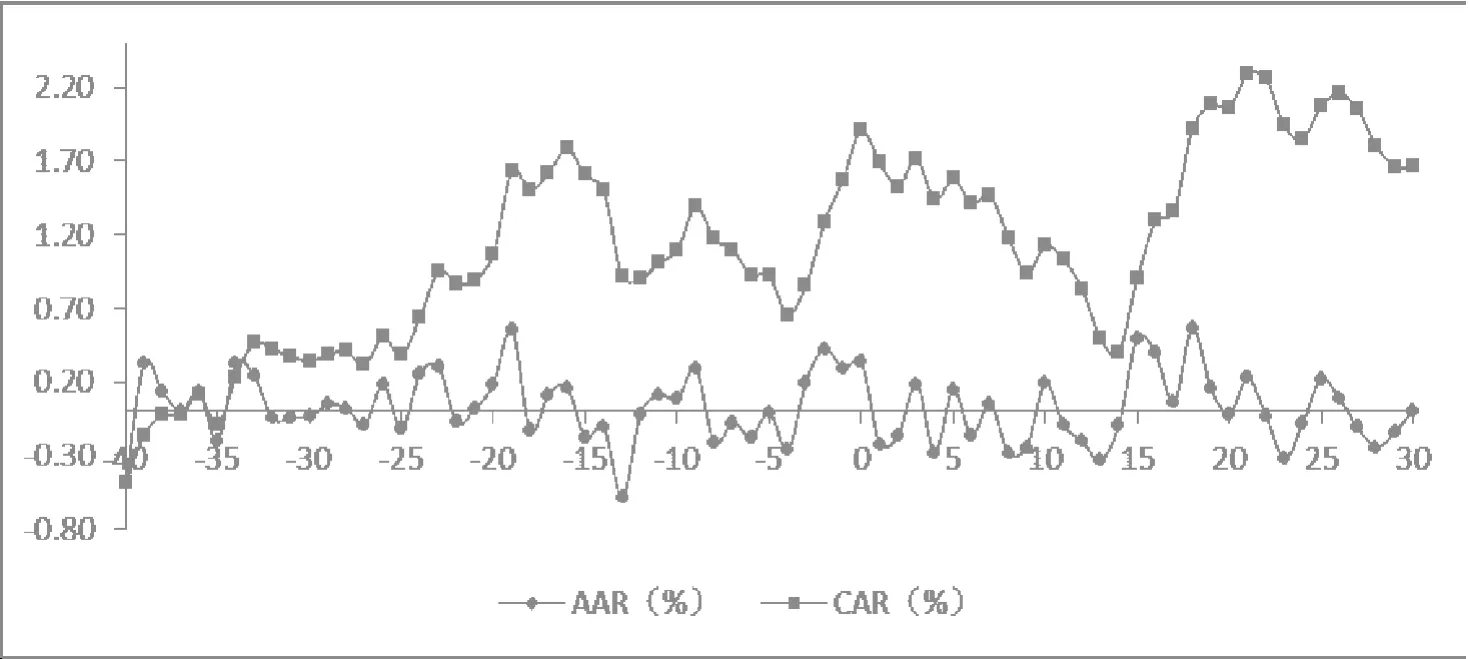

圖2是MBO方案公告日前40天和后30天平均超額收益率(AAR) 和累計超額收益率(CAR)的散點圖。從圖2可知,平均超額收益率(AAR)在0附近徘徊,在這個時間窗口內平均超額收益率(AAR)的正負個數相當。累計超額收益率(CAR)呈現先上升后下降再上升的趨勢,但整個事件窗口內呈上升趨勢。

圖2 MBO方案公告日前40天和后30天平均超額收益率(AAR)和累計超額收益率(CAR)

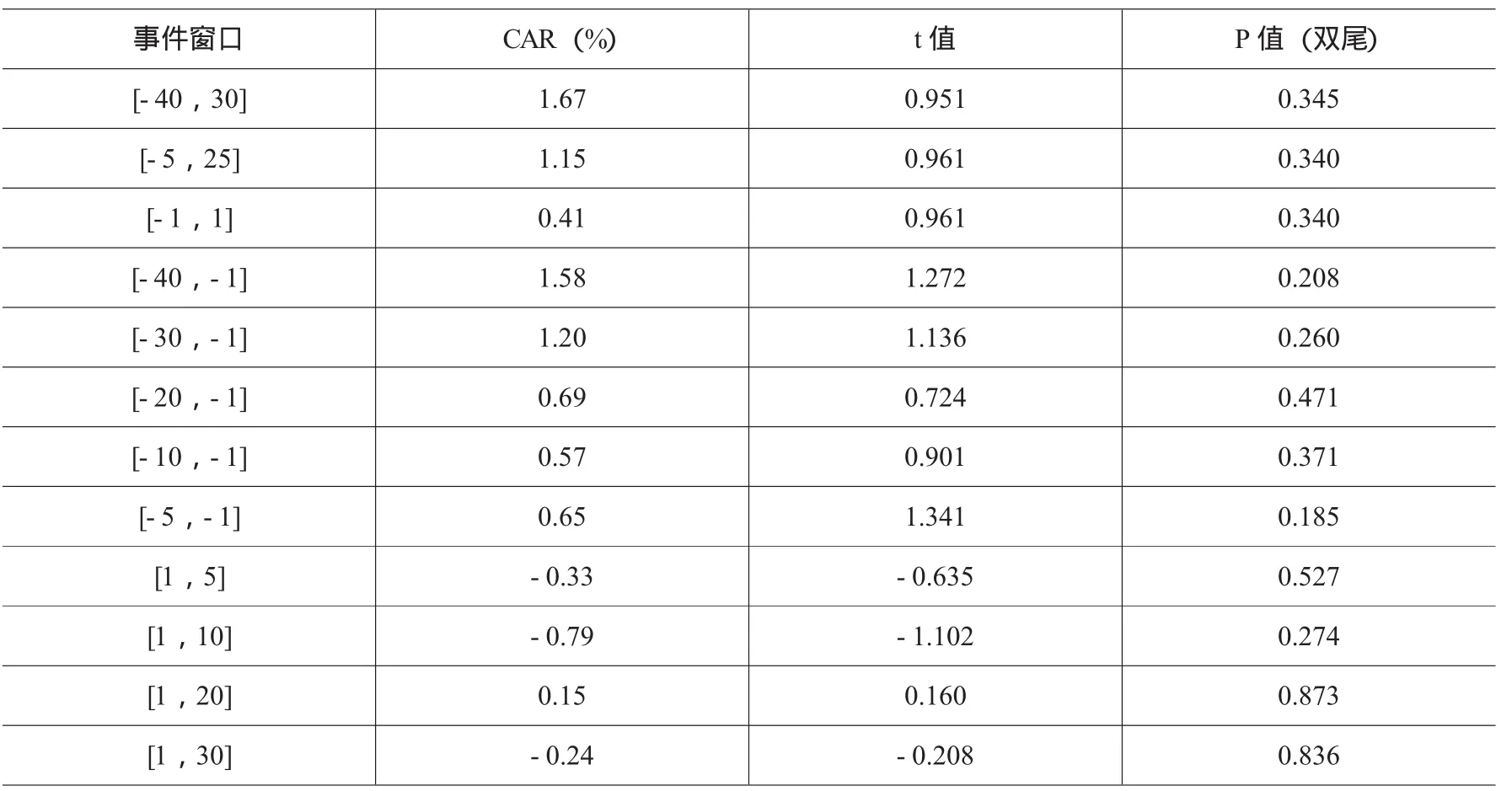

表1列示MBO事件期內短期累積超額收益率(CAR)及其顯著性檢驗結果。由表1分析可知,MBO方案公告日前40天和后30天的累積超額收益率為1.67%。MBO方案公告日前[-40,-1]、[-30,-1]、[-20,-1]、[-10,-1]、[-5,-1]事件窗口內累計超額收益率均為正。MBO方案公告日后[1,5]、[1,10]、[1,20]、[1,30]事件窗口內累計超額收益率3個為負1個為正。累積超額收益率在公告日前后呈現不同的變化趨勢,MBO方案公告日前的累積超額收益率(CAR)要好于MBO方案公告日后的累積超額收益率(CAR)。

表1 MBO事件期內CAR(%)及T檢驗結果

由以上單變量檢驗結果分析可知,MBO事件的短期宣告效應為正。所以,初步證明了本文的假設1。

3.股權分置改革前后MBO短期市場績效(CAR)單變量檢驗結果

股權分置改革是一項深刻改變中國股市發展方向的改革實踐,是中國證券史上具有里程碑意義的重大事件,它標志著長期困擾我國證券市場健康有序發展的股權分置問題進入全面改革和實施階段。股權分置改革,即“改變A股市場上市公司存在的流通股與非流通股差別的股權分置問題的改革”,從2005年4月29日中國證監會發布《關于上市公司股權分置改革試點有關問題的通知》而正式啟動股權分置改革試點起,中國股市開展了一項自其創建以來最為重大的制度變革,在經過兩年的改革進程后,股權分置改革已接近尾聲。

本文以2005年4月29日為分界點,根據MBO方案的公告日,將其分為“股權分置改革前的MBO”和“股權改革后的MBO”。MBO方案的公告日在2005年4月29日前的樣本為“股權分置改革前的MBO”,MBO方案的公告日在2005年4月29日后的樣本為“股權分置改革后的MBO”。進而檢驗股權分置改革對MBO的影響。

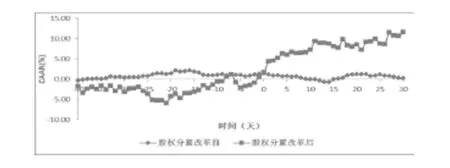

圖3是股權分置改革前后CAR(%)的散點圖,股權分置改革后的累積超額收益率(CAR)先小幅度下降然后大幅度上升,總體呈現大幅上升趨勢,在MBO方案公告后第30天t=30達到最大值11.62%。股權分置改革前的累積超額收益率(CAR)上升幅度較小。

圖3 股權分置改革前后CAR(%)的散點圖

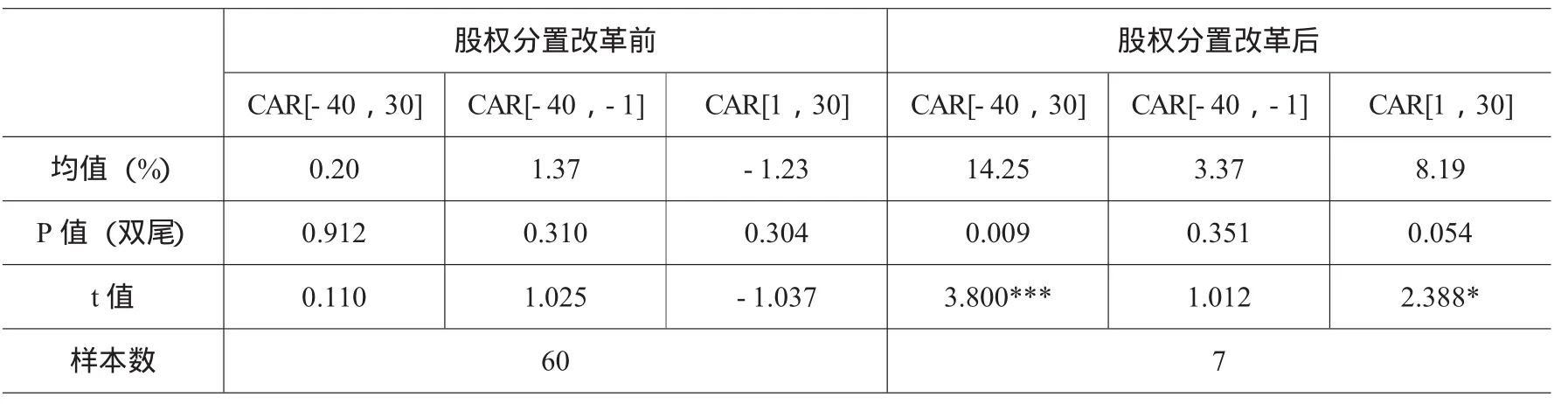

表2列示股權分置改革前后AAR(%)、CAR(%)及T檢驗結果。股權分置改革前符合條件有60個樣本,股權分置改革后符合條件有7個樣本。股權分置改革前MBO方案公告日前40天和后30天[-40,30]、MBO方案公告日前40天和前1天[-40,-1]、MBO方案公告日后1天和30天[1,30]的累積超額收益率為分別為0.20%、1.37%、-1.23%且均不顯著,而股權分置改革后MBO方案公告日前40天和后30天[-40,30]、MBO方案公告日前40天和前1天[-40,-1]、MBO方案公告日后1天和30天[1,30]的累積超額收益率分別為14.25%且在1%顯著性水平上高度顯著,以及3.37%、8.19%且在10%顯著性水平上顯著。

由以上檢驗結果分析可知,股權分置改革后MBO事件的短期宣告效應要顯著好于股權分置改革后MBO事件的短期宣告效應。所以,證明了本文的假設2,即:股權分置改革后中國上市公司MBO的短期宣告效應要好于股權分置改革前。

表2 股權分置改革前后AAR(%)、CAR(%)及T檢驗結果

4.MBO長期市場績效(BHAR)單變量檢驗結果

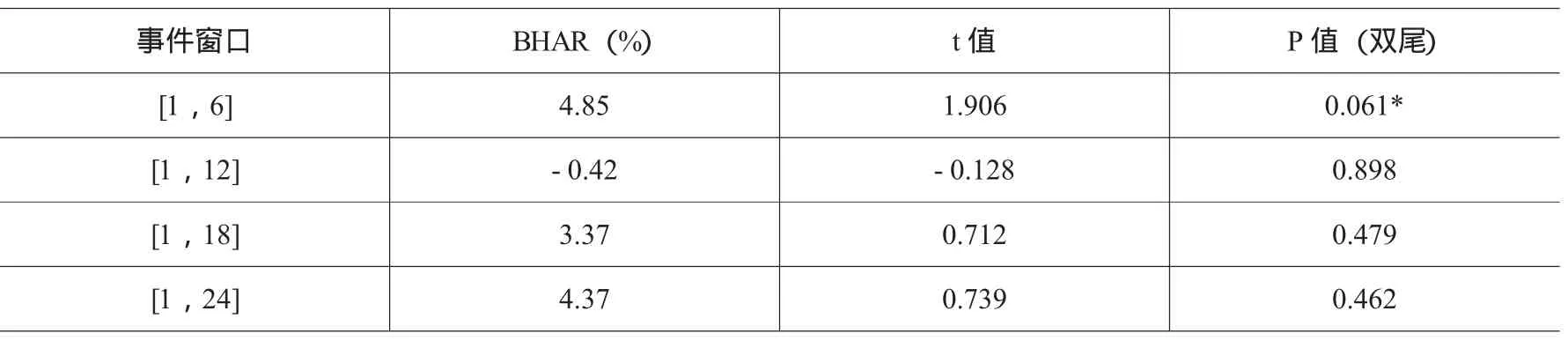

表3列示MBO后N個月長期持有超額收益率(BHAR)及其T檢驗結果。MBO方案公告后6個月、12個月和18個月的長期持有超額收益率(BHAR) 分別為4.85%、-0.42%和3.37%。MBO方案公告后6個月長期持有超額收益率(BHAR)在10%的顯著性水平上通過T檢驗。

表3 MBO后N個月長期持有超額收益率(BHAR)及其T檢驗結果

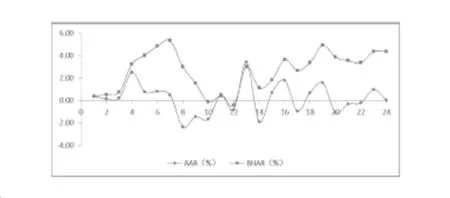

圖4是MBO方案公告后24個月平均超額收益率(AAR)和長期持有超額收益率(BHAR)的散點圖。長期持有超額收益率(BHAR) 呈現先上升后下降的趨勢,但24個月內處于上升的趨勢。MBO方案公告后第8個月平均超額收益率(AAR)為-2.35%且在1%顯著性水平上高度顯著,MBO方案公告后第10個月的平均超額收益率(AAR)為-1.68%且在10%顯著性水平上顯著。說明MBO方案公告后12個月內,MBO公司的長期市場績效下降。可能是由于MBO后的第一年公司忙于公司重組和人事變動,使其績效有所下降。MBO方案公告后第13個月平均超額收益率(AAR)為3.41%且在5%顯著性水平上顯著。但是,從這個事件窗口即MBO公告后24個月[1,24]的長期持有超額收益率(BHAR) 為4.37%。

圖4 MBO方案公告后24個月平均超額收益率(AAR)和長期持有超額收益率(BHAR)

由以上檢驗結果分析可知,MBO的長期市場績效較好,且要好于MBO的短期市場績效。所以,證明了本文的假設3,即:中國上市公司MBO的長期持有期收益率為正。

四、結語

本文從理論上解釋了上市公司MBO對上市公司績效產生的影響,并基于股權分置改革視角進一步探討了上市公司MBO的利益侵占問題及其形成根本原因。本文的研究具有以下幾個方面的創新與結論:

1.本文基于股權分置的視角在理論上分析了中國上市公司MBO對公司影響的價值傳導機制。本文認為中國上市公司MBO過程中對公司績效影響存在兩方面的傳導作用。一方面,對中國上市公司而言,MBO在實施所有權變遷的同時改善了公司治理結構,進而導致代理成本下降,公司價值和績效得到提升。而另一方面,基于股權分置的視角,上市公司管理層在MBO過程中通過管理層的利益操縱;管理層與地方政府“合謀”;實施MBO后的新“內部人控制”方式對其他相關利益人實施利益侵占,從而導致代理成本上升,公司價值和績效下降。

2.本文認為導致上市公司MBO利益侵占形成的制度根源在于股權分置——我國上市公司特有的流通股與非流通股并存的二元股權結構。在理論上揭示了上市公司MBO的利益侵占問題及其形成的根本原因。正是由于股權分置的存在導致了:(1)上市公司MBO實施動機的扭曲;(2)股權分置割裂的市場結構引致割裂的MBO交易,市場化的MBO定價機制難以正常發揮作用;(3)股權激勵的弱化;(4)通過高派現等手段侵蝕中小股東利益。基于此,本文認為從本質上講,股權分置條件下,MBO的利益侵占是代理成本的一種特殊形式,是管理層對股東(含原國有股股東)的利益侵蝕。因此,要保證中國上市公司MBO發揮其應有的作用,其唯一的出路是必須進行股權的全流動性變革——股權分置改革。本文認為股權分置改革可以通過消除一部分由于上市公司MBO利益侵占而產生的新的代理成本,進而提升公司績效。

3.本文從實證上檢驗了中國上市公司MBO與股東財富和經營績效的關系。特別是本文基于股權分置的視角檢驗了股權分置改革前后管理層收購的短期市場績效。本文發現股權分置改革前后管理層收購的短期市場績效存在較大差異,股權分置改革后中國上市公司MBO的短期宣告效應要明顯好于股權分置改革前MBO。這說明股權分置改革對上市公司MBO具有積極效應。

注 釋:

①上述理論均屬于效率提升假說的范疇,但還有觀點認為MBO并未引起企業效率的提高,而只是形成了財富的轉移,MBO只不過是將財富從股東、債權人、政府(稅收)和職工等利害關系人向管理層轉移,這屬于財富轉移假說。但該觀點在國外并未得到有力的實證研究予以支持。

②盡管現在股權分置改革已經完成,但本文此處探討的是股權分置狀態下的MBO利益侵占問題,因此,所有討論都圍繞非流通股尚不能流通的狀態。

[1]Jensen,Michael C.Active Investors,LBOs,and the Privatization of Bankruptcy[J].Journal of Applied Corporate Finance,1989,(1):35-34.

[2]Alchian,A.,and S.Woodward.,Reflections on the Theory of the Firm[J].Journal of Institutional and Theoretical Economics,1987,(143):110-136.

[3]Wright,M.Hoskisson,R.E and L.W.Busenitz Firm Rebirth:Buyouts as Facilitators of Strategic Growth and Entrepreneurship[J].The Academy of Management Executive,2001,(1):111-125.

[4]Harry DeAngelo,Linda DeAngelo and Edward M Rice.Going Private:Minority Freezeouts and Stockholder Wealth[J].Journal of Law&Economics,1984,(27):367-401.

[5]Lehn,Kenneth and Annette Poulsen.Leveraged Buyouts:Wealth Created or Wealth Redistributed[A].M.Wiedenbaum and K.Chilton,Public Policy Toward Corporate Mergers[C].New Brunswick,NJ:Transition Books,1988.

[6]Kaplan,S.The Effects of Management Buyouts on Operating Performance and Value[J].Journal of Financial Economics,1989,(24):217-254.

[7]朱恩濤.MBO(管理層收購)的出路:從內部交易到外部交易[J].經濟問題探索,2006,(2).

[8]蔣順才.我國上市公司MBO定價:一種新的視角[J].西安工業學院學報,2003,(2).

[9]程才良.國有控股上市公司MBO的績效變動成因分析[J].證券市場導報,2007,(6).

[10]何光輝,楊咸月.上市公司管理層收購的總體績效與結構效應[J].經濟科學,2007,(2).

[11]劉娥平.我國管理層收購的定價問題探討[J].當代財經,2004,(5).

[12]孫 利.管理層收購企業剩余索取權的特殊性與激勵模型分析[J].現代財經(天津財經大學學報),2007,(4).

[13]汪 強,嚴 龑,吳世農.管理層收購會帶來財富效應嗎?——基于中國上市公司的實證研究[J].財經論叢,2009,(2).

[14]辛 曌.我國管理層收購的股價效應分析[J].當代財經,2004,(7).

[15]楊咸月,何光輝.上市公司管理層收購的績效出現結構性變化[J].中國工業經濟,2007,(1).

[16]蓋 地,梁淑紅. 非上市公司執行企業會計準則經濟后果研究[J].江西財經大學學報,2010,(1).

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:02

金橋(2019年10期)2019-08-13 07:15:20

中國外匯(2019年7期)2019-07-13 05:45:00

領導決策信息(2017年16期)2017-06-21 10:31:57

領導決策信息(2017年14期)2017-06-21 10:11:05

領導決策信息(2017年13期)2017-06-21 10:10:39

領導決策信息(2017年17期)2017-06-21 09:51:19

領導決策信息(2017年12期)2017-05-17 04:49:15

領導決策信息(2017年10期)2017-05-17 04:49:01

領導決策信息(2017年9期)2017-05-04 04:04:50