基于心理學的會計舞弊調查分析

2011-02-09 09:16:16中國地質大學武漢經濟管理學院姜久華李月娥

財會通訊 2011年25期

中國地質大學(武漢)經濟管理學院 姜久華 李月娥

心理學引入我國的時間較短,而心理學引入到會計領域更是僅有幾年的時間,筆者以心理學相關理論為基礎,從意志、壓力、認知、情緒、動機,人格類型等角度,通過問卷調查來進行關于會計舞弊的兩個方面的研究:一是影響會計舞弊的心理因素有哪些,這些心理因素的影響程度分別如何;二是存在會計舞弊可能性的前提下,不同認知風格與人格類型的會計人員發生會計舞弊的可能性大小情況。

一、調查問卷的設計與問卷發放說明

(一)調查問卷的設計 在對影響會計舞弊心理因素深入理論分析的基礎上,設計出《心理學視角的會計舞弊影響因素調查問卷》與存在會計舞弊的可能性的前提下,不同認知風格與人格類型的人發生《會計舞弊可能性的調查問卷》。問卷共分為三部分:第一部分為會計舞弊影響因素調查問卷,第二部分為會計舞弊發生可能性的調查問卷,第三部分是被調查者填寫的匿名個人相關背景資料。問卷采用Likert五級量表記分法。

第一部分:心理學視角的會計舞弊影響因素調查問卷

請從第三方的角度來判斷表1中各因素對會計舞弊的影響程度,并在您認為合理的選項下面畫“√”。

每二部分:會計舞弊可能性的調查問卷

請從第三方的角度判斷,在存在舞弊機會的情況下,表2中各種人格特質的人會發生會計舞弊的可能性。1代表“非常可能”,2代表“有可能”,3代表“不確定”,4代表“不太可能”,5 代表“完全不可能”。

表1 會計舞弊影響因素重要程度調查

第三部分:背景資料

1、您的年齡是:( )

A20~30 B30~40 C40~50 D50~60

2、性別:( )

3、您的職業類別是:( )

A會計員 B會計主管 C財務經理

D財務總監 E大學教師 F審計人員

4、從事會計工作有多長時間?( )

5、您所在單位的會計人員數:( )

6、您所在單位的性質是:( )

A私企 B外企 C行政機關 D事業單位

7、您的最高學歷是:( )

A中專 B大專 C本科 D碩士及以上

8、您所學的專業是:( )

A財會類 B非財會類

9、您的技術職稱是:( )

A高級會計師 B會計師 C初級會計師 D會計員

10、您是否為注冊會計師(包括執業和非執業):( )

A是 B否

(二)調查問卷的發放 本次調研共發出問卷200份,回收問卷143份,回收率為71.5%,其中有效問卷為119,有效回收率為59.5%。問卷的發放時間是2010年12月29日,回收截止時間為2011年2月20日。調查者所在的城市分布比較廣泛,有廣州、深圳、杭州、武漢、哈爾濱、濟南、重慶等,調查者全部具備會計從業資格,并且全部在從事會計行業。

二、調查結果的數據處理

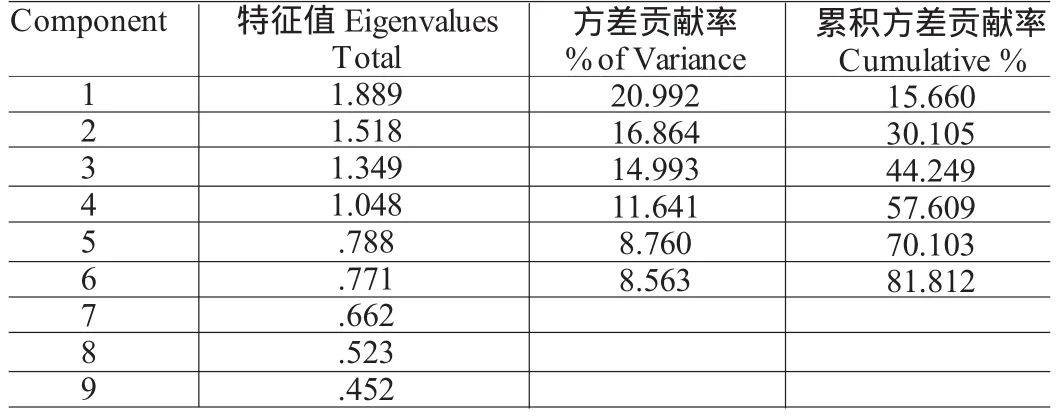

(一)第一部分問卷調查結果的數據處理 為了從調查表中所列出的16項影響我國會計人員會計舞弊的因素中找出主要因素,利用SPSS for Windows 17.0軟件進行統計分析,采用主成分分析法,得到10個主成分見表3所示:

表3 主成分分析提取結果

由表3可知其抽取特征值大于0.5的因素10個,累計方差貢獻率86.9%,能解釋項目的絕大部分差異。可以認為這10個因素構成問卷調查表中關于影響會計舞弊因素的16個項目的主因素。為了得到10個影響因素的構成,對因子載荷矩陣作方差極大化旋轉,得到因子載荷矩陣如表4:

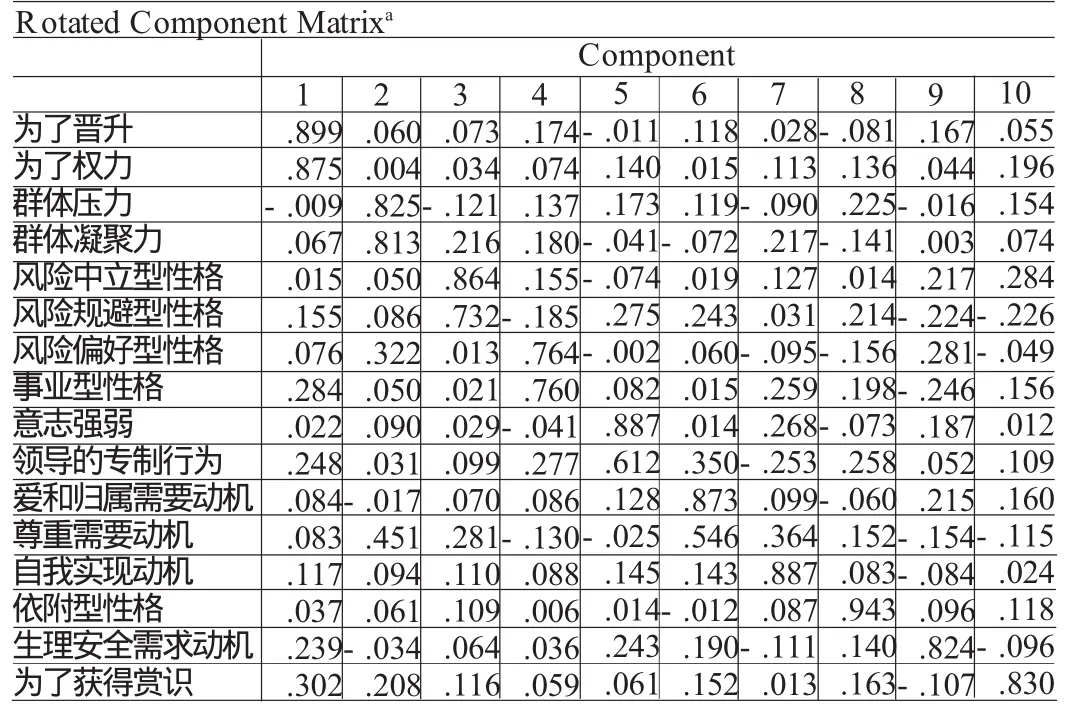

表4 因子載荷矩陣

根據表4得到10個主成分的構成內容。在這些主成分中,有些由兩個要素構成,有些由單一要素構成。依據每一主成分的構成要素,對其命名。主成分由單一要素構成的,可按原要素名作為主成分名,主成分由兩個及以上要素構成的,根據構成要素的含義進行重新命名,其結果如表5所示:

表5 主成分構成表

為了了解這10個影響因素對會計舞弊影響程度有無顯著差異,本文以各相應因子載荷作權數,依據調查表中被調查者對每一因素的重要性程度的評分,采用加權平均法,計算各主成分的平均得分,并按升序排列,其結果如表6所示。

表6 主成分平均值

綜合上述內容,即成就-權力動機、群體因素、親和動機這三個因素對會計舞弊的影響無顯著差異;而領導專制行為與員工的意志強弱、生理安全需求動機、愛和歸屬-尊重需要動機這三個因素對會計舞弊的影響與其他因素相比有顯著區別,是對會計舞弊影響最大的因素;事業型的風險偏好性格、依附型性格、低風險偏好性格、自我實現動機四個因素雖然構成影響會計舞弊影響因素的主成分,但與其他因素比較要弱。

(二)第二部分問卷調查結果的數據處理 對第二部分調查結果進行統計時,得到主成分提取結果見表7所示:

表7 主成分分析提取結果

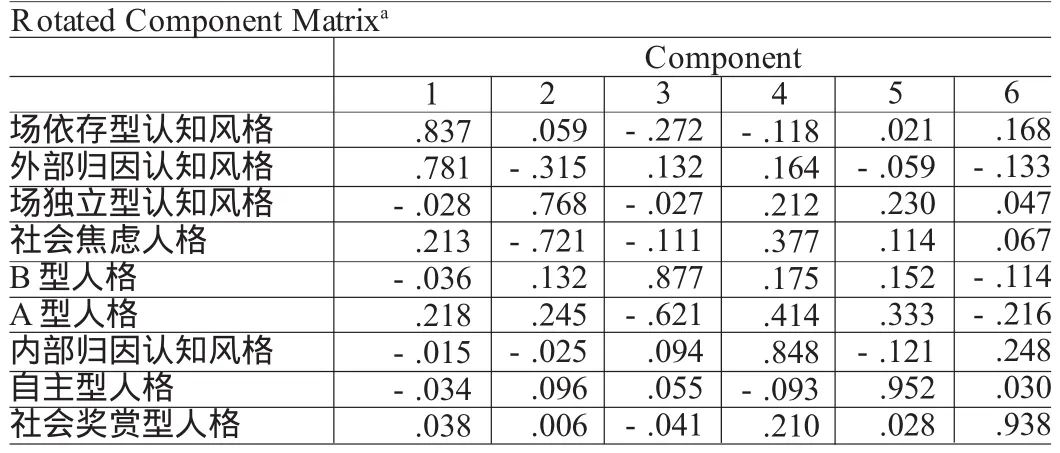

由表7可知其抽取特征值大于等于0.771的因素有6個,累計方差貢獻率81.8%,能解釋項目的絕大部分差異。可以認為這6個因素構成問卷調查表中關于影響會計舞弊因素的9個項目的主因素,在9個項目中,其中有1個項目對因子載荷矩陣在各成分上的程度不高,可以認為這個因素對主成分不敏感,將其去掉。對因子載荷矩陣作方差極大化旋轉,得到因子載荷矩陣如表8:

表8 因子載荷矩陣

根據表8得到6個主成分。在這些主成分中,有些由兩個要素構成,有些由單一要素構成。依據每一主成分的構成要素,對其命名,其結果如表9所示:

表9 主成分構成表

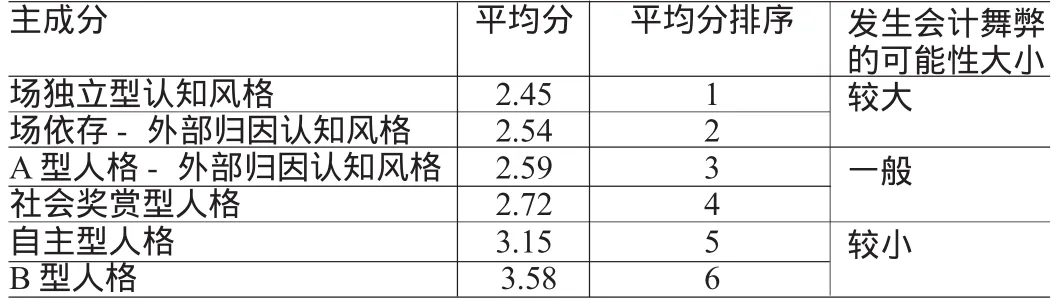

了解這6個主成分發生會計舞弊可能性的大小程度,本文以各相應因子載荷作權數,依據調查表中被調查者對每一因素的重要性程度的評分,采用加權平均法,計算各主成分的平均得分,并按升序排列,其結果如表10所示:

表10 主成分平均值

從以上結果可以看出,在存在會計舞弊機會的前提下,場獨立型認知風格、場依存-外部歸因認知風格的會計人員發生會計舞弊的可能性較大;而A型人格-外部歸因認知風格、社會獎賞型人格的會計人員發生會計舞弊的可能性不太大;自主型人格、B型人格發生會計舞弊的可能性很小。

三、結論

通過《心理學視角的會計舞弊影響因素調查問卷》統計結果,得出領導專制行為與員工的意志強弱、生理安全需求動機、愛和歸屬-尊重需要動機這三個因素是對會計舞弊影響最大的三個心理因素,影響強度依次增大;成就-權力動機、群體因素、親和動機這三個心理因素對會計舞弊的影響程度一般;事業型的風險偏好性格、依附型性格、低風險偏好性格、自我實現動機這四個心理因素對會計舞弊的影響較弱。

通過《會計舞弊可能性的調查問卷》統計結果,得出在存在會計舞弊機會的前提下,場獨立型認知風格、場依存-外部歸因認知風格會計人員發生會計舞弊的可能性較大;而A型人格-外部歸因認知風格、社會獎賞型人格的會計人員發生會計舞弊的可能性一般;自主型人格、B型人格發生會計舞弊的可能性很小。

針對上述結論,筆者得出以下建議:一是規范管理層的領導風格、加強會計人員的職業道德培養、完善合理的薪酬福利計劃體系、創建良好的會計工作環境等,從影響會計舞弊發生的心理因素角度入手來減少甚至避免會計舞弊行為的發生;二是可以對會計人員進行相關的認知風格與人格類型測試,以此判斷會計人員的認知風格和人格類型,對容易發生會計舞弊的人格類型與認知風格的會計人員給以較多的關注與監督,從這兩個心理維度避免會計舞弊行為的發生。

[1]李月娥:《會計職業判斷質量研究》,中南財經政法大學2008年博士學位論文。

[2]付小平、張文賢:《會計行為獨立性的探討》,《上海會計》2003年第12期。

[3]胡君辰:《管理心理學》,東方出版中心1997年版。

[4]李容華、劉國華:《會計行為》,經濟管理出版社2006年版。

[5]林鐘高:《會計行為論》,東北財經大學出版社1997年版。

[6]羅怡珍:《社會科學的研究方法》,臺灣西書出版社2001年版。

[7]劉殷瑞:《行為科學基礎》,復旦大學出版社1991年版。

[8][美]鄧休·J·阿羅德著,榮霖等譯:《組織行為學》,中國人民大學出版社1992年版。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

——以A學院為例

教育觀察(2020年6期)2020-06-01 07:45:00

報刊薈萃(上)(2018年1期)2018-01-17 17:28:46

新校園·上旬刊(2017年4期)2017-07-24 18:57:44

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

健康管理(2015年3期)2015-11-20 17:03:39

中國健康心理學雜志(2015年5期)2015-09-05 09:55:46