使用收益法評估房地產計稅價格

2011-02-08 10:27:30徐漢峰

長沙航空職業技術學院學報 2011年3期

徐漢峰

(湖北職業技術學院,湖北孝感 432000)

使用收益法評估房地產計稅價格

徐漢峰

(湖北職業技術學院,湖北孝感 432000)

使用收益法評估房地產計稅價格時要特別關注房地產評稅時點的年凈收益、年資本化率、收益年限三大要素,注重評估計稅價格諸要素的科學性和合理性,提高操作技能和評稅結果。

房地產;交易;計稅價格;收益法;評估

開征存量房或二手房房地產稅是市場經濟條件下出現的一個新生事物,在開征與不開征存量房或二手房房地產稅金上有不同觀點。如果不開征房地產稅金。既無法抑制炒房現象又無法平衡無房者的心理壓力,如果開征房地產稅,又有許多老百姓都擔心要交納房地產稅金。筆者認為既要讓老百姓家家戶戶住得寬裕一些,在人均六十平方米居住面積以內免征房地產稅金,在超出人均六十平方米面積以上計征房地產稅金,而且還要通過地稅機關使用評稅計價軟件予以確認計稅價格,既要增加國家的財政收入,又要減輕人民群眾的經濟負擔,更要防止囤房炒房現象,至此要做好評稅計價工作。

一、評稅計價的客觀必然性

(一)評稅計價迫在眉睫

在改革開放三十多年的時間里,我國存量房交易矛盾已經顯現。一是交易雙方“出現大量陰陽合同”,其目的是為了逃避二手房交易的稅額。[1]二是某些評估機構的評估報告不夠透明,偏離了當地的市場交易價格。三是有人有多套房地產處于轉讓或炒賣等客觀現象的存在。至此,導致大量房地產稅收流失,其根本原因是“納稅人違背政府立法意圖的行為導致稅收收入難以按照預期入庫的現象。”[2]這種現象在一定時期還將存在。

(二)評稅計價政策依據

為了維護房地產交易市場的公平,堵塞稅收漏洞,全國各地地稅機關必須建立一套適應當地市場需要和稅收征管要求的管理機制和管理方法。為了推動房地產稅收一體化改革,財政部和國家稅務總局下發了《財政部、國家稅務總局關于開展應用房地產評稅技術核定交易環節計稅價格工作的通知》(財稅[2009]100號)文件,其后財政部、國家稅務總局又以財稅[2010]105號文件發出了《財政部、國家稅務總局關于推進應用房地產評估技術,加強存量房交易稅收征管工作的通知》,[3]這兩份文件的出臺,都是為了規范房地產交易的計稅價格和計稅依據,于是北京、山西、內蒙古、遼寧、湖北、四川、浙江等省市自治區就陸續開展了房地產交易評稅計價試點工作,要求選用杭州版本或丹東版本的電子軟件評稅系統,改造各個試點地區的本地化數據,提高計算機評稅軟件的客觀公正性,操作便捷性。在構建與改造本地化評稅計價電子軟件中,“要堅持解放思想,實事求是,講實話,出實招,辦實事,求實效,以改革的精神和科學的態度研究解決改革發展穩定中的重大問題,研究解決群眾生產生活中的緊迫問題,多干群眾急需的事,多干群眾受益的事,多干打基礎的事,多干長遠起作用的事,扎扎實實地把改革開放和現代化建設推向前進。”[4]向人民宣傳開征存量房開征房地產稅的理論意義理論依據、政策依據、實施方案、具體做法、課征對象、課征主體、課征稅率、課征時點、計算公式、減免政策、質疑解答、爭議裁定等相關政策層面和技術層面的相關事宜,做到家喻戶曉,人人皆知。

(三)征收房稅前提條件

對于征收問題有三個概念要明確。一個概念是住多少面積房子就不征稅,或者說住多大房子才征稅。第二個概念就是按什么價格計征。第三個概念就是按百分之幾計稅。第一,在征與不征房產稅的問題上各地都有具體做法。例如:深圳市采用“自用滿五年(含五年)且是家庭唯一住房的就不征房地產稅。上海在征與不征問題上也有明確規定,上海市人民政府印發了《上海市開展對部分個人住房征收房產稅試點的暫行辦法》,“辦法規定從二O一一年一月二十八日起對上海居民家庭新購第二套及以上住房和非上海居民家庭的新購住房征收房產稅,稅率因房價高低分別暫定為百分之零點六和百分之零點四。”[5]起征點為人均六十平方米以上按年計征,不足一年的按月計征。筆者認為,有其人必有其居,有其居必有其房,這是人類生存、發展和享受的基本物質條件,是天經地義的事情,也是毫無非議的事情。上海和深圳等地的經驗可以總結可以推廣。第二,對于超出面積如何計價的問題,一是可以由納稅申請人主動在《納稅申報表上》如實填寫購買價格和購買面積,二是可以由當地地稅機關計算機軟件直接計算出評稅價格,但計算機軟件系統是采用兩者孰高法作為評稅價格的,其目的是為了提高公正性。第三,在征收比例上,深圳市規定普通住宅按核定價百分之一計征,非普通住宅稅率為核定價百分之一點五計征,拍賣房為核定價百分之三計征。總之,在計征房地產契稅過程中既要防止炒房者從中牟利,又要關心廣大人民群眾合法的居住權益。既要征收房產稅,同時又要減輕人民群眾的經濟負擔。讓改革開放的成果惠及到中國人民共和國每一個公民之上。只有這樣,有了政府的正確領導和正確引導,人民群眾的理解和支持,房產稅才會順利推行、推廣和推進,有條不紊的順利進行。

二、收益法的技術路徑和技術內涵

在房地產評稅計價中一般可以使用成本法、市場法和收益法三大方法予以確定,本文僅就收益法的內涵及注意事項展開討論。運用收益法評估房地產計稅價值的計算公式是:

(一)確定年收益

各類房地產年毛收益的確定要根據各種不同商業用房的性質予以確定。第一類是商業類房地產毛收益=適用的基準收益標準×臨街狀況修正系數×樓層修正系數×建筑面積。第二類是辦公類房地產毛收益=適用的基準收益標準×臨街狀況修正系數×特殊區域修正系數×結構或設備設施修正系數×建筑面積。第三類是車庫類房地產毛收益=適用的基準收益標準×臨街狀況修正系數×特殊區域修正系數×建筑面積。對于上述三類房地產收益的申報,各納稅人都要如實申報,如果納稅人申報的租金收益高于計算結果的,按照納稅人申報的租金收益作為毛收益予以確定;如果納稅人申報的租金收益低于上述三個不同條件下的計算結果的百分之三十時,此時,就要按稅務機關核定的租金收益予以確定,這種做法的目的是為了防止申報者少報瞞報租金收益。

(二)確定年運營費用額及運用費用率

各類房地產年運營費用額的確定要根據各類房地產的具體用途與類別確定,房地產的類別一般包括工業、商業、旅館業、辦公樓、住宅樓和大型公共建筑等等,其類別按樓層高低劃分為平房、多層樓、高層樓三類,按居住功能劃分為公寓、別墅、停車庫三類;按建筑材料劃分為鋼混、磚木結構、框架結構等類別之分。運營費用額是指房屋的正常空置損失以及拖欠租金損失、物業管理費、維修費、保險費、營業稅費等維護房地產正常經營使用而必須承擔的一切費用。其年運營費用額要以會計部門實際發生額予以核定,然后用年運營費用額除以年運營毛收益求得,既可以用絕對數表示,也可以用相對數表示,相對數一般采用%表示法。在年運營費用額取證上,也要防止申報人虛報或多報現象的存在。

(三)確定房地產凈收益額

用各個評稅商業房的年毛收益和年運營費用率求得,其計算公式為:房產凈收益=不同類型的房地產年毛收益×(1-不同類型的房地產年運營費用率)。年凈收益額的表現在實際經濟生活中可能出現兩類情況:一是每年凈收益不相等,即年凈收益由多到少或由少到多兩種現象,例如年凈收益在近五年內由多到少,其年凈收益處于下降趨勢,或年凈收益在近五年內由少到多,其年凈收益處于上升狀況。二是每年凈收益相等,即近五年內年凈收益始終相等。那么這兩種現象就要采用不同的折現方法計算出折現值。對每年流入不相等凈收益可以采用復利現值系數求得,對于每年流入相等的凈收益可以采用年金現值系數求得。

(四)確定資本化率

資本化率可以采用安全利率加風險系數法和市場租價比較法兩種方法確定。第一,安全利率加風險系數法一般是指采用評稅時點當地銀行同期的一年定期存款利息率作為安全利率較為安全,因為這個安全利率是全國的定期存款利息率,是由中國人民銀行掛牌實施的,這已經十分安全了。再根據本地區本地段土地和房屋的平均收益率水平確定為風險利率,其安全利率加風險調整法的計算公式為:資本化率=一年定期存款利率+風險利率。若風險利率若為上升時為“+”號,若風險利率若為下降時則為“-”號。這種計算方法要注意兩個問題,一是要特別關注銀行掛牌利率的變化狀況,二是風險系數的選用要有較高職業經驗和養成習慣的專業人士予以確定。這種安全利率加風險系數法的方法較為容易確定,但與各個地區各個地段各個類型的房地產的實際資本化率的很可能不盡一致,很可能存在很大差異。第二,市場租金比價法。市場租金比價法是指將房產進行分類分區以后,然后根據商鋪出租案例調查表調查所得數據以及商鋪交易案例調查表調查所得數據求得平均的市場化資本化率,這種方法就要進行大量的調查數據,但可信度極高,是一種較為嚴謹地科學地計算方法,這兩種方法就要看各地稅務機關管理層的管理理念付出實施。

(五)確定收益年限

各類房地產的收益年限按照不同情況確定:第一,對于剛投入使用的房地產的收益年限可以根據房地產的經濟耐用年限確定。一般而言,在生產性用房中,簡易結構為十年,磚木結構為三十年,磚混結構為四十年,鋼混結構為七十年。在非生產性用房中,簡易結構為十年,磚木結構為四十年,磚混結構為五十年,鋼混結構為八十年。如果是腐蝕性較強的生產性用房,其簡易結構為十年,磚木結構為二十年,磚混結構為三十年,鋼混結構為五十年。對于年限的確定就要根據《房屋所有權證》上所載明的建設年代、結構和用途予以確定。第二,對于已使用的舊房地產的收益年限可以根據上述經濟耐用年限減去已使用年限求得。一是土地使用權剩余年限=土地使用權終止年份-評稅時點年份。二是建筑物剩余經濟年限=建筑物經濟耐用年限-(平稅時點年份-建成年份)。

(六)運用收益法折算年凈收益現值

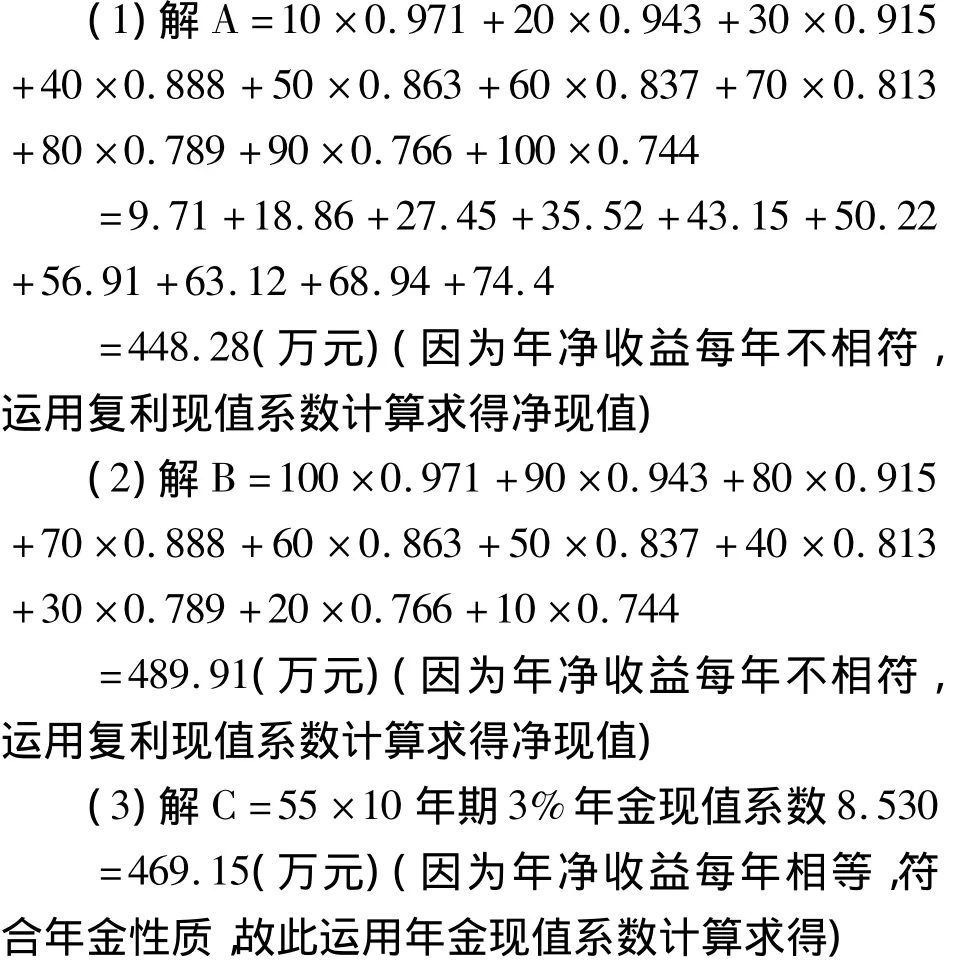

舉例:某一城市同一地段有A、B、C三幢商業用房,A房經營期十期,第一年凈收益十萬元,第二年凈收益二十萬元,第三年凈收益三十萬元,第四年的凈收益四十萬元,第五年的凈收益五十萬元,第六年的凈收益六十萬元,第七年的凈收益七十萬元,第八年的凈收益八十萬元,第九年的凈收益九十萬元,第十年的凈收益一百萬元,十年內總的凈收益五百五十萬元,按一年期同期銀行利息率3%,風險系數為0。B戶經營期十年,第一年凈收益一百萬元,以后每年遞減十萬元,第十年凈收益為十萬元,十年內總的凈收益五百五十萬元。C房經營期十年期,在十年內每年平均凈收益五十五萬元,十年內總的凈收益還是五百五十萬元。

由上述計算結果顯示A、B、C三個房屋的凈流量靜態指標都是五百五十萬元,但通過貨幣時間價值原理利用折現方法計算可知,A房的凈現值為四百四十八點二八萬元,B房的凈現值為四百八十九點九一萬元,C房的凈現值為四百六十九點一五萬元,在A、B、C三個房屋中,A值為最小,C值居中,B值為最大,由于A、B、C三個房屋的凈現值不同,所以三個房屋的評稅計價就不一樣,當然,房產稅也就不一樣。

(七)收益法的利弊及適用環境

一是收益法的優點:運用收益法的本質就是將預測評稅對象未來的正常凈收益,選用適用的資本化率或折現率,計算出各個評稅對象的未來收益的現值,這種方法既考慮了貨幣的時間價值又考慮投資的風險性,是一個比較理想的簡便的計算方法,對于已經掌握了貨幣時間價值和風險價值的人們而言是一種通俗易懂的好辦法,可以提高辦事人員的工作效益和合理的收取稅金。二是收益法的缺點:收益法的不足之處就在于風險系數的計算,如果經驗豐富的實際工作人員對每一個區域或每一個地段的資本化率,年收益額和收益年限等技術指標有一個基本概念,運用此法也不是一個問題。三是收益法的適用環境。收益法主要適用于商店、旅館、餐館、游樂場、影劇院、停車場、加油站、寫字樓、辦公樓,地下車庫、出租公寓、標準廠房和倉庫等等。對于商業性用房的出租行為采用收益法進行評估計稅價格最為理想。

(八)存量房契稅的計算及賬務處理

應交納存量房房地產稅額=(房屋產權證面積-常居人口核定居住面積)×評估計稅價格(說明:計算機模塊顯示的兩者孰高的價位)×征收比例。在會計賬務處理上,不管是購入房者是用于生產、經營的需要,還是購入者為了生存的需要,對于房地產稅金的列支渠道應該計入生產經營成本,為了簡化核算程序,以重要性原則為綱要,可以將房地產稅金計入期間費用中管理費用類。其會計分錄為:第一,當應交時:借:管理費用——房產稅;貸:應交稅金——應交房產稅。第二,已交時:借:應交稅金——應交房產稅;貸:現金或銀行存款。

“雄關漫道真如鐵,而今邁步從頭越”,“鑒于現有的一點五億套或者更多的存量房,不管是什么來源,房改的、集資的,還是市場的,大部分都可以進入市場交易。”[6]這個工作量很大,如果公安、房管和稅務等相關部門協同合作,就能夠可靠地計量和確定存量房的交易數量,也便于國家稅收的征管。

[1]孝感市地稅局.就存量房交易計稅價格評估工作答記者問[N].孝感晚報,2011-06-28:02.

[2]卜艷.我國房地產稅收流失的經濟學分析和治理對策研究[EB/OL].(2010-09-14)[2011-05-24].http://www.doc88.com/p-89222431431.html.

[3]財政部,國家稅務總局.關于推進應用房地產評估技術,加強存量房交易稅收征管工作的通知[EB/OL].(2010-09-30)[2011-06-02].http://www.shvi5.cn/articltc7/49676.htm l.

[4]胡錦濤.科學發展觀重要論述摘編[M].北京:中央文獻出版社,黨建讀物出版社,2008:87.

[5]強國社區.上海重慶今起開征房產稅,逐步對個人征收[EB/OL].(2011-01-28)[2011-05-28].http://ptoplt.com.cn/posDetail.oo?vien=2&ibl= 107079918&boardld=1.

[6]銳圓.個人買房的政治經濟學,做不做房奴都應該看[EB/OL].(2010-09-30)[2011-05-30].http:// www.dutianya.com/m20987/7.html.

[編校:楊虹]

Using the Income Approach to Assess the Taxable Value of Real Estate

XU Hanfeng

(Hubei Polytechnic Institute,Xiaogan Hubei 432000)

When using the income approach to assess the taxable value of real estate,it need pay special attention to three elements of tax assessment time point of real estate:the annual net income,the annual capitalization rate and the required years of profit.It should also focus on the science and rationality of the various elements of assessing taxable value,so as to improve operational skills and assessment results.

real estate;transaction,taxable value;income approach;assessment

F224

A

1671-9654(2011)03-063-04

2011-07-06

徐漢峰(1952-)男,湖北孝感人,教授,研究方向為財務會計、會計文化、高職教育。