混合型企業年金模式在鐵路企業的適用性研究

2011-02-02 03:10:40戴溥之代增輝

鐵道運輸與經濟 2011年6期

戴溥之,代增輝

(1.河北經貿大學 公共管理學院,河北 石家莊 050061;2.北京鐵路局 石家莊站,河北 石家莊050000)

混合型企業年金模式在鐵路企業的適用性研究

戴溥之1,代增輝2

(1.河北經貿大學 公共管理學院,河北 石家莊 050061;2.北京鐵路局 石家莊站,河北 石家莊050000)

混合型企業年金模式在給付水平、成本、可攜帶性、投資風險、長壽風險、人力資源管理、契合員工生命周期特點等方面具有優勢。在對鐵路企業建立混合型年金的適用性進行分析的基礎上,通過舉例的方式,運用個體總體精算成本方法和總體精算成本方法對混合型企業年金計劃的成本分配方法進行探索。

混合型企業年金;鐵路企業;適用性

1 概述

企業年金是指在政府強制實施基本養老保險制度之外,企業在國家政策的指導下,根據自身經濟實力和經濟狀況建立的,旨在為本企業職工提供一定程度退休收入保障的制度。與傳統的員工福利保障制度相比,企業年金是一種延期支付的勞動報酬,不僅能夠提高職工退休后的生活水平,還能形成對員工的長效激勵,成為企業吸引人才的一種有效手段。鐵路企業年金制度從 1995年開始建立,歷經 16 年,已經初步顯現出作為養老保險第二支柱的功能。2008 年,鐵道部下發了《關于加強鐵路企業年金管理的指導意見》,完成了企業年金方案的制定和備案工作,組建成立企業年金理事會并由其選擇確定企業年金基金管理機構、啟動移交原有企業年金基金和個人賬戶管理等工作,將企業年金實行規范的市場運營管理。

企業年金是以延期支付方式存在的員工勞動報酬的一部分或者是員工分享企業利潤的一部分。根據繳費和支付方式的不同,可以將企業年金分為待遇確定型企業年金、繳費確定型企業年金和混合型企業年金。從國外發達國家企業年金的實踐經驗看,混合型企業年金集合了待遇確定型和繳費確定型企業年金特點于一身的企業年金模式,基本可以滿足年金計劃發起人在單獨采用兩種計劃時無法滿足的特殊需要和人力資源管理方面的需要。

2 混合型企業年金模式的優勢

(1)從給付水平方面分析,混合型企業年金模式具備待遇確定型年金計劃退休給付確定的特點,還能根據通貨膨脹率和當地上一年員工平均工資水平增長率適時調整退休給付水平,提高投資管理的效率,基金積累于名義個人賬戶中,具有很好的償付能力,保障了退休員工生活的穩定。

(2)從成本方面分析,混合型企業年金模式雖然實行名義個人賬戶,但在員工退休領取年金之前,整個企業年金資產的配置權屬于企業或受托方,通過規模集合使用年金資產,實現規模經濟,可以在更大程度上節約管理成本。

(3)從可攜帶性方面分析,混合型企業年金在員工離職時,可以帶走個人賬戶,而不需要像待遇確定型年金計劃一樣采取復雜的計算,統一賬戶中的個人權益的方法或者換成延期年金的形式,便于保持企業間的人員流動。

(4)從投資風險方面分析,企業或受托方進行投資決策和承擔投資風險,如果基金投資收益率高,可以減少捐納金的繳付,激勵企業或受托方提高基金資產管理和風險控制的能力,從而降低投資風險,增加投資收益。

(5)從長壽風險方面分析,混合型企業年金計劃由企業或受托方承擔員工的長壽風險,可以免除員工退休后的后顧之憂,激勵員工安心為企業服務的積極性,減少為了高薪而跳槽和頻繁流動的情況發生,優化企業人力資源結構,同時提高員工退休后的實際生活水平。

(6)從人力資源管理方面分析,由于企業與員工簽訂協議,明確保證了員工在退休時的待遇水平,因而企業能夠吸引經驗豐富的員工,使員工愿意長期為企業服務。因此,混合型企業年金模式有助于調動企業設立企業年金的積極性,將企業年金市場的潛在需求轉化成巨大的現實需求,極大的推動我國企業年金市場的發展。

(7)從契合員工生命周期特點方面分析,由于年輕員工的企業年金積累期限較長,風險承受能力較強,年輕員工在加入年金計劃時比較愿意選擇管理簡單、代際功能較弱的繳費確定型年金計劃。而隨著員工年齡的增長、管理年金資產的能力和風險承受能力的下降,到中老年時達到一定條件則由企業統一將繳費確定型年金計劃轉變為有穩定保障的待遇確定型年金計劃。在參加年金計劃時,中老年員工可以直接參加由企業統一管理的待遇確定型年金計劃。因此,混合型年金計劃具有契合員工生命周期不同抵御風險能力不同的特點,可以靈活適應各個年齡段員工的選擇,比較科學合理。

3 鐵路企業建立混合型年金的適用性分析

鐵路企業具有較好的建立企業年金制度的基礎,在投資決策上偏向于穩健型,一般采取集體決策,決策周期比較長。鐵路企業員工人數眾多,年齡層次比較復雜,各個年齡段的員工分別占有一定比例。針對鐵路企業的特點,在設計企業年金模式時應考慮以下問題。

(1)鐵路企業員工人數眾多,如果選擇繳費確定型企業年金計劃,需要為每個職工建立起個人賬戶,管理成本巨大,較為理想的方法是建立統一賬戶集中管理。

(2)鐵路企業的歷史較長,員工年齡結構復雜,平均年齡在 40 歲左右。采用繳費確定型企業年金模式會存在大量老職工繳費期限短的問題,賬戶基金積累不足不能獲得足夠的退休養老金。一方面,如果企業一次性為老職工的個人賬戶提供資金,將會給企業帶來財務困難。另一方面,如果統一采取待遇確定型企業年金模式,不能滿足具備較豐富理財知識、年輕職工擁有個人賬戶投資決策權的需求。因此,鐵路企業不宜采用單一年金模式。

(3)鐵路企業中老年職工較多,對風險的態度比較保守,風險承受能力弱,因而風險管理意識薄弱。如果設立個人賬戶,讓中老年員工確定投資方向和投資決策,很難做到基金的保值增值。因此,繳費確定型企業年金模式不適用中老年職工,較適用于年輕的職工群體。

建議鐵路企業采取以待遇確定型計劃為主,繳費確定型計劃為輔的企業年金模式,即混合型企業年金模式。混合型企業年金模式能夠平衡年輕職工和中老年職工各自的需求,發揮繳費確定型年金計劃賦予參與職工賬戶投資的決策權和賬戶可攜帶性的優勢,符合年輕職工較強的風險承受能力和工作流動性。同時,待遇確定型年金計劃適應中老年職工獲得穩定的養老金收入,投資偏好穩定,風險承受能力較低的現實。

4 混合型企業年金適用的成本分配方法

2010 年開始采用個體總體精算成本方法,假定2010 年1月1日資產精算值是 10 000 元。資產按照累積給付現值比例分配,計劃參加者1和參加者2的資料如表1所示。

表1 企業年金計劃參加者資料

混合型企業年金模式傾向于待遇確定型年金計劃,其分配方法采用總體精算成本方法,將參加者團體作為整體確定成本。個體總體精算成本方法和總體精算成本方法較適合于混合型企業年金計劃。

4.1 個體總體精算成本方法

4.1.1 個體總體精算成本原則

個體總體精算成本方法兼有個體成本方法和總體成本方法的特點。這種方法首先計算未來給付精算現值,計劃的總基金在所有參加者中分配,用未來給付精算現值減去分配于每個參加者的資產,得到每個參加者未來正常成本的現值,再用精算數學的基本年金公式得到每個計劃參加者的正常成本。與個體成本方法類似的是總的正常成本等于每個參加者的正常成本的和,與總體成本方法類似的是它涉及到年金資產。

個體總體精算成本的計算公式為:

式中:NC為正常成本;B為計劃給付,與工資規劃有關;F p為個體參加者分配到的基金份額。

該公式的含義是對每個參加者未來正常成本現值將用于支付未來給付現值與分配到的資產份額的差。已退休者的基金份額等于其未來給付現值,而參加者的基金份額會在剩下的資產中分配。

4.1.2 個體總體精算成本應用

假設年金計劃生效日為 2005 年1月1日,正常退休給付是每工作1年月給付 10 元,退休前無死亡和終止。利率為 6% 時,近似年金值a60(12)=11。

以 2010 年1月1日為0時刻,張某在0時刻是25 歲,則有:

式中:為分配給參加1的基金份額,由于在退休前無死亡和終止,則。

參加者2在0時刻是 40 歲,按照每工作1年月給付 10 元,其20年累積給付為B40,B40=10×12×20= 2 400,累積給付的精算現值為pvB==40408 231.65。同樣,參加者1的累積給付B25,B25=10×12× 5=600,累積給付的精算現值為pv25B25== 858.69。因此,分配給參加者1的基金為:858.69/ (858.69 + 8 231.65 ) × 10 000 =944.62;參加者2的正常成本為:NC25=[(10 × 12 × 40).v35.11-944.62]/=433.18

4.2 總體精算成本方法

4.2.1 總體精算成本原則

總體精算成本方法的特點是沒有直接的精算負債,正常成本等于未來給付的現值減去資產和未備基金精算負債。如果給付與工資有關,則總體規劃成本通常表示為工資的一個比例。它將年金基金所剩下的未備基金規劃成本在參加者剩下的工作期內,以均衡數額或百分比的形式進行分攤。

總體精算成本的計算公式為:

式中:TNC為該團體的總成本;?為平均工作基礎年金;B為所有的未來給付在評估日的值,包括在職的,延遲給付的和退休的;F為資產。

4.2.2 總體精算成本應用

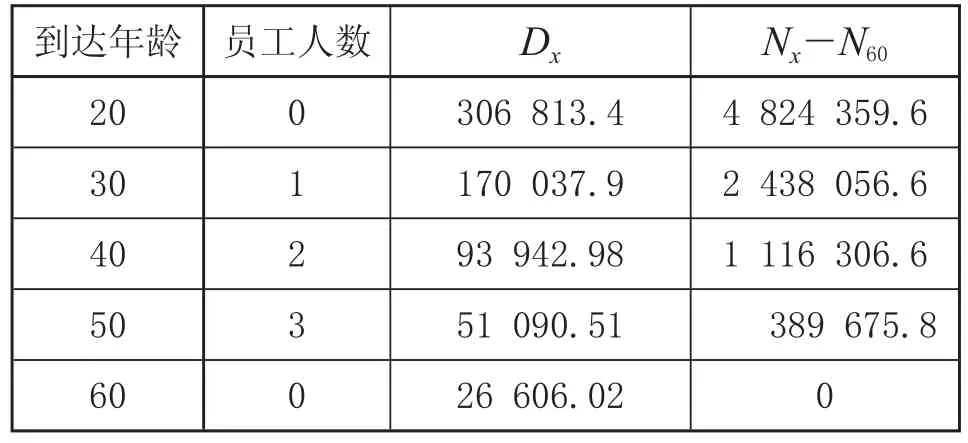

假設年金計劃生效日為 2005 年1月1日,正常退休給付是每工作1年月給付 10 元,退休前除死亡外沒有終止。員工在 20 歲時工作,利率 6% 時,近似年金值=11。參加者在 2005 年1月1日的資料及計算基數如表2所示。

表2 參加者在 2005 年 1月1日的資料及計算基數

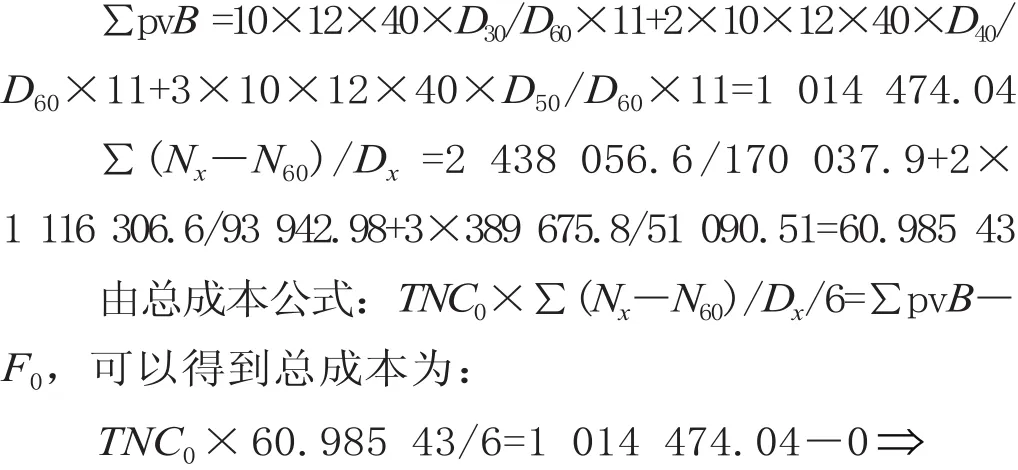

計算 2005 年1月1日的正常成本時,把2005年1月1日作為0時刻,由于計劃生效日也在0時刻,因此此時的資產F0=0。

未來總的給付精算現值∑ pvB為:

以上的企業年金成本精算方法是在實務中可以運用的方法,計算過程清晰,具有較強的可操作性,并且主要是針對開始建立企業年金計劃的企業進行舉例。已經建立了企業年金計劃的企業可以將舉例的年數推延可以計算出當年的精算成本。

5 結束語

混合型年金計劃能夠很好地結合待遇確定型與繳費確定型計劃的優點,在一定程度上彌補了兩者的缺點,因此混合計劃正吸引著越來越多的企業,形成了一種發展趨勢。雖然現在采用混合型企業年金計劃的企業在整個年金計劃比例中所占的份量還很小,但是可以預見的是:基于其內在巨大的發展潛力,混合計劃在企業年金中將會發揮越來越大的作用。探索建立適合鐵路企業自身發展特點的混合型企業年金模式,可以結合不同類型企業年金計劃的優點,對于增強企業凝聚力、提高企業的市場競爭力、保障退休員工的基本生活、縮小企業員工和機關事業單位員工的退休收入差距,以及經濟和社會的穩定發展都具有十分重要的實踐意義。

1003-1421(2011)06-0009-04

F530.68

B

2011-03-02

宋小滿

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

意林原創版(2016年10期)2016-11-25 10:28:30

Coco薇(2016年2期)2016-03-22 02:42:52

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年4期)2015-05-19 14:47:56