前十大股東中機構投資者持股對上市公司績效影響分析——基于A 股上市公司的實證研究

2011-01-24 06:55:22華南理工大學李映照

財會通訊 2011年20期

關鍵詞:研究

華南理工大學 李映照 郭 娟

一、引言

隨著對公司治理問題研究的逐漸深入,除董事會構成、股權結構以外,機構投資者持股等更為廣義的公司治理機制開始成為實務界和學術界共同關注的焦點。已有的研究關于機構投資者的持股對公司的影響并未達成共識。王琨和肖星(2005)發現,前十大股東中存在機構投資者的上市公司被關聯方占用的資金顯著少于其他公司,同時機構投資者持股比例的增加與上市公司被關聯方占用資金的程度呈顯著負相關,即認為我國機構投資者已經開始對公司治理產生了正面影響。徐麗萍等(2006)發現,機構投資者持股對公司經營績效的影響是負面的。究其不同,可能在于前者采用的衡量機構投資者持股情況是采用的前十大股東中機構投資者的持股情況,而不是針對所有機構投資者。原因在于:其一,持股比例比較高的機構投資者更有可能是出于投資而不是投機的心態,會利用自身的專業知識對被投資公司行為進行監督及建議;其二,進入前十大股東的機構投資者才更加有話語權,能夠將自己利用專業知識發現的問題有效的付諸實踐,協助企業創造更多收益。故本文試圖通過實證的方法來驗證前十大股東中機構投資者的持股情況對公司績效的影響。

二、文獻綜述

以Shleifer和Vishny(1986),McConnell和Servaes(1990)為代表的一系列研究發現,機構投資者的確有效地約束了公司的管理人員,使其以公司的真實業績為目標,減少管理者人為的投機行為。為了進一步考察這個問題,接下來的研究細化了對于公司治理的衡量。Chung,Firth,和Kim(2002)檢驗機構投資者是否有效地制約了公司的盈余管理行為,發現在機構投資者持有股份較多(大于年度機構投資者持股比例中值)的公司里,管理層利用應計項目(Accruals)操縱利潤的行為得到抑制。Bushee(1998)的研究則指出,機構投資者持股比例高的公司,利用削減研發支出來提高利潤的行為較少。江向才(2006)表明機構投資者持股的上市公司治理情況以及信息透明度較其它公司更好。肖星和王琨(2004)也發現,我國證券投資基金選擇的上市公司在多項業績指標和公司治理結構指標上都顯著優于其它上市公司。

然而,Wahal和Webb,Beck and McKinnon(2003)指出,機構投資更加重視追求短期目標,他們并不真正看重公司的長遠價值,這個問題在我國可能更為嚴重。盡管我國機構投資者同樣持有較高的上市公司股份,但是由于上市公司與其控股大股東之間先天的緊密聯系,以及“一股獨大”為主的股權結構,機構投資者能否與上市公司控股股東抗衡成為疑問。此外,由于相關的法律法規尚不完善,通過(甚至和上市公司聯合起來)操縱股票價格可能迅速地為機構投資者帶來豐厚的利潤。類淑志、宮玉松(2007)的研究還指出,目前我國機構投資者的規模還不夠大,這也可能限制機構投資者在公司治理中發揮作用。而在最近的研究中,Eric K.Kelley(2009)驗證了機構投資者持股的公司披露的信息更加具有有效性,即機構投資者持股有助于會計信息的披露,避免上市公司進行信息操縱。丁方飛、豐珂(2008)年驗證了機構投資者年度持股變動和下一年超額報酬率顯著正相關,即機構投資者投資對上市公司的業績產生顯著的正向作用。那么,我國的機構投資者是否以促進公司長期健康發展為目的的參與公司治理的動機。本文針對前十大股東中機構投資者持股情況對上市公司非效率投資的影響這一具體治理問題對機構投資者的作用進行探討。

三、研究設計

(一)研究假設 由于持有股份比較多,機構投資者的存在能減少小股東搭便車的行為;其次,持有股份達到一定比例的時候,機構投資者具備了參與公司治理的能力,如對管理層的行為不滿時可以投足夠的反對票來減緩信息不對稱產生的影響;第三,機構投資者還可以使用自己大量的專業知識對上市公司進行分析和判別,從多角度對公司做出更加全面評估。因此,機構投資者具備了參與治理公司經營的專業能力。并且本文的著手點是前十大股東中機構投資者的持股情況:前十大股東中有無機構投資者,前十大股東中機構投資者持股比例合計以及前十大股東中持股最多的機構投資者的位次,即這部分機構投資者是具備左右公司決策的話語權,再加上機構投資者的專業素養,有理由相信其可以有效地制約上市公司的過度投資行為。因此得出以下假設:

假設1:前十大股東中存在機構投資者的上市公司績效更優

假設2:前十大股東中機構投資者持股比例之和越大,公司績效越好

假設3:前十大股東中機構投資者位次越靠前,公司績效越好

(二)樣本選擇與數據來源 本文選取2006年~2008三年全部A股的上市公司作為研究對象。每年有公司1746個。本文數據大部分來自聚源數據庫和國泰安數據庫,有關前十大股東中機構投資者的持股情況均為手工搜集所得。為保證數據準確和可靠,本文剔除了以下公司:樣本期間被ST、PT的公司;金融公司;數據嚴重缺失的企業。最終得到數據3756個。

(三)變量選取 根據研究假設,本文選取了如下變量:

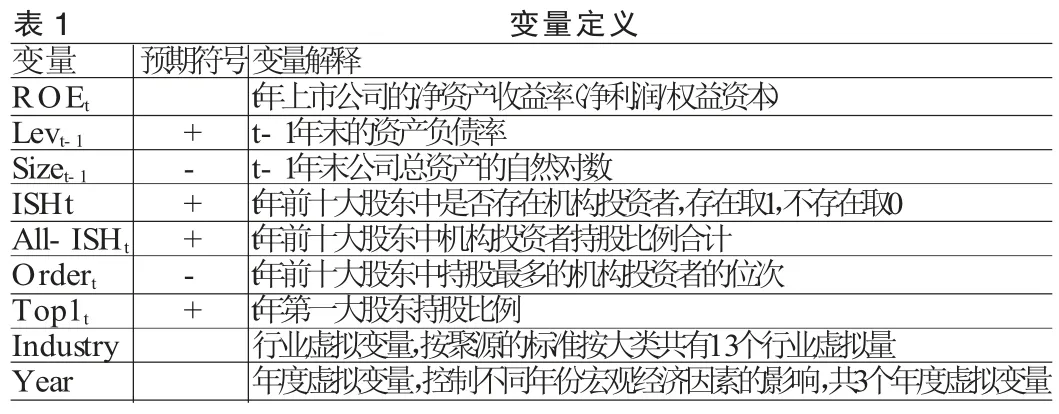

(1)因變量:上市公司績效指標的選取。由于我國資本市場的特殊情況,股價受績效以外的因素影響明顯,故不用股價作為衡量指標,采用會計意義上的凈資產收益率(ROE)作為上市公司績效的衡量指標。

(2)自變量:前十大股東中機構投資者持股情況指標的衡量。本文為了衡量機構投資者持股的深度,即在股東大會上發言能力,采用前十大股東中是否有機構投資者(ISH),前十大股東中機構投資者的持股比例之和(All-ISH)以及位次(Order)作為衡量指標。預期前十大股東中存在機構投資者的上市公司績效水平會高于其他公司,并且前十大股東中機構投資者持股比例之和越大,持股最多的機構投資者越靠前,預期公司績效越好。

(3)控制變量:取其他可能對上市公司績效產生影響的重要因素,本文將第一大股東持股比例(Top1)、資產負債率(Lev)和公司規模(Size)作為控制變量。預期第一大股東持股對公式經營績效的影響更多的是正向的激勵效應,而不是負向的侵害效應(徐麗萍,2006)。而由于公司負債越高,由此產生的稅盾效應越高,ROE越大。由于上市公司規模越大,其存在委托代理問題越多,故又有預期上市公司規模與上市公司績效負相關。

?

(四)回歸模型設計與實證方法選擇 根據以上假設及變量的選取,構造如下模型:

其中,GM分別替換成ISH、All-ISH以及Order即分別對應以上的三個假設。

四、實證結果分析

(一)描述性統計分析 對1252家樣本公司的3756個年度數據進行描述性統計分析后,得到樣本的描述性統計結果。如表2所示,衡量前十大股東中有無機構投資者的變量ISH的均值是0.88說明88%的上市公司在前十大股東中都有機構投資者的存在,且持股比例之和的均值達到12.76%,平均位次達到4.8,可見從持股情況來看,機構投資者已經占到很大比例。從第一大股東持股比例均值49.31%,以及最大已達到86.42%可見我國股權集中度非常高,第一大股東持股比例越大越影響機構投資者作用的發揮。

?

(二)回歸分析 對模型使用普通最小二乘法進行回歸,結果如表3所示。從表3可知,三個假設的模型對上市公司績效的解釋程度最低為12.4%,并且模型的F值顯示模型總體高度顯著。主要變量前十大股東中機構投資者是否持股(ISH)、持股比例合計(All-ISH)、位次(Order)也都在1%的顯著水平下通過檢驗,并且與預期符號相同,即前十大股東中存在機構投資者持股、持股比例越多、位次越靠前的上市公司績效顯著優于其他公司。關于控制變量的實證結果也與預期接近,由于利息的節稅作用,三個假設中的資產負債率都在1%的水平下顯著正相關于公司績效;第一大股東持股比例越多,對公司是正向作用而不是負向的侵害效應,這點也得到證實(此處結論與徐麗萍等(2006)的結論一致);公司績效與上期績效在三個假設中顯著正相關;公司規模在第一個假設和第三個假設中分別在1%、10%的水平下通過檢驗,而在第二個模型中沒有通過檢驗,說明規模對績效有一定的影響,但影響不像其他因素那么顯著(與彭仕卿(2009)的結論一致)。

五、結論

注:“***”,“**”,“*”分別表示在1%,5%和10%的顯著水平下,變量系數不等于0;“△△△”,“△△”,“△”分別表示在1%,5%和10%的顯著水平下,回歸方程有意義;括號內為T 檢驗值。

前十大股東中機構投資者的持股情況顯著影響公司績效,前十大股東中存在機構投資者,持股比例之和越大,位次越靠前的上市公司的經營績效顯著好于其他企業。綜上所述,機構投資者對于提高上市公司績效起到了一定的積極作用,表現為話語權的機構投資者的持股情況與上市公司的績效之間呈現出一定的正相關性。

本文的不足之處在于數據僅使用了3年,并且也沒有根據機構投資者的性質進行進一步的分類,比較券商,保險公司,信托公司從及基金公司等有何不同,更加深入的研究機構投資者對公司治理的影響極其持股動機。并且根據已公布年報的基金數據顯示,機構投資者對股票型基金的投資比例比2009年半年報增加超一成,關于不斷增加持股的機構投資者對上市公司的影響需要得到未來研究的進一步關注。

[1]王琨、肖星:《機構投資者持股與關聯方占用的實證研究》,《南開管理評論》2005年第2期。

[2]徐麗萍、辛宇、陳工孟:股權集中度和股權制衡及其對公司經營績效的影響,《經濟研究》2006年第1期。

[3]Shleifer,A.,Vishny,R..“Large Shareholders and Corporate Control”,[M]Journal of Political Economy,1986,(94),461- 488.

[4]Chung,R.,Firth,M.,Kim,J.B..“Institutional Monitoring and Opportunistic Earnings Management”,[M]Journal of Corporate Finance,2002,(8):29- 48.

[5]Bushee,B..“The Influence of Institutional Investors on Myopic R&D Investment Behavior”.[M]The Accounting Review,1998,(73):305- 333.

[6]江向才:《公司治理與機構投資人持股之研究》,《南開管理評論》2004年第1期。

[7]王琨、肖星:《證券投資基金:投資者還是投機者》,《世界經濟》2005年第8期,73~79。

[12]彭仕卿:《機構投資者持股比例與公司績效的實證研究》,《財會通訊》2009年第9期。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學報(2017年2期)2017-07-05 08:13:02

國際商務財會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19