借殼上市會計處理解讀

2011-01-23 07:31:40溫州大學商學院狄靈瑜

財會通訊 2011年16期

溫州大學商學院 狄靈瑜

一、借殼上市的界定及其會計規范

(一)借殼上市的界定 借殼上市是指非上市公司通過權益互換、定向增發等方式進入上市公司,并取得該上市公司的控制權,以實現其上市的目標。。借殼上市有狹義和廣義之分:狹義的借殼上市一般是指借殼主體與殼公司進行重大資產重組、定向增發等一攬子交易,殼公司將原有資產、負債連同相關的人員和業務一并處置給原大股東,即殼公司與殼公司股東之間進行資產置換,以形成一個“凈殼公司”;同時,殼公司向借殼主體定向增發并購買其核心資產和業務;在實務中往往還伴隨著吸收合并和定向股份回購行為。同樣,也有殼公司將原有資產、負債連同相關的人員和業務一并處置給借殼主體的股東,即殼公司與借殼主體之間進行資產置換,殼公司就置換差額向借殼主體定向增發。實務中,還存在殼公司的原有資產、負債仍留存于上市公司,成為存續上市公司的輔業,殼公司直接通過定向增發完成借殼主體的借殼上市。廣義的借殼上市在狹義的基礎上還包括“母”借“子”殼集團整體上市和“買殼上市”。“母”借“子”殼整體上市,一般是上市公司的母公司(集團公司)通過配股、權益互換等形式將其非上市的主要資產注入已上市的子公司中,實現企業集團的整體上市。而“買殼上市”,一般是借殼主體先收購殼公司的股權,成為潛在控股股東;然后以大股東的身份改組殼公司,剝離殼公司原劣質資產,將自身的優質資產和業務注入殼公司,從而實現間接上市。

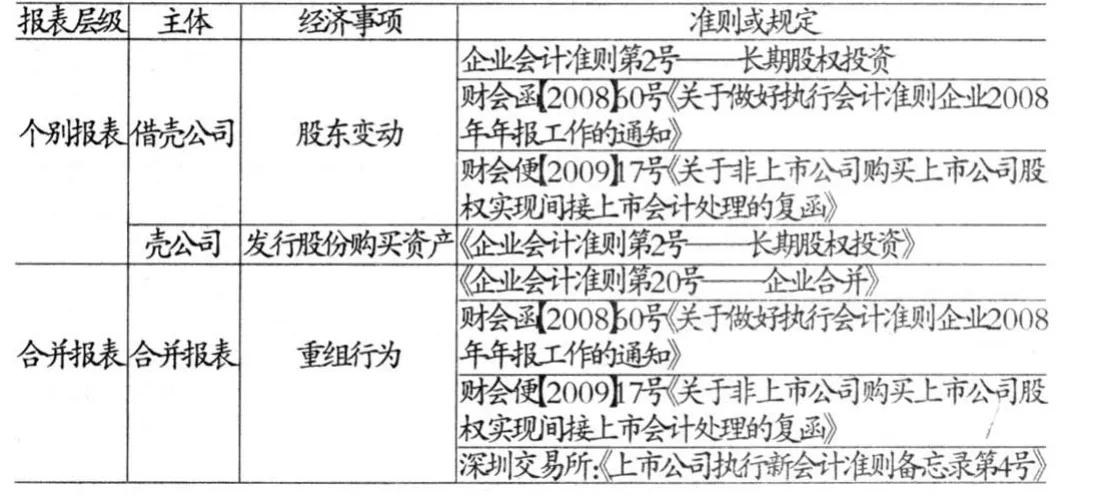

(二)借殼上市遵從的會計規范 企業會計準則中將企業合并區分為同一控制下的企業合并和非同一控制下的企業并,分別采用權益結合法和購買法進行會計處理。根據實質重于形式的原則,有確鑿證據表明重組方在一年內對上市公司仍存在控制關系通常認定為同一控制下的企業合并;同一企業集團內部所進行的企業合并被認定為同一控制條件下的企業合并;此外,對于國家或地方國資委控制下的企業之間發生的企業合并,通常應按照個案實際情況進行認定。《企業會計準則講解》(2008)對反向購買進行了界定:非同一控制下的企業合并,以發行權益性證券交易股權的方式進行的,通常發行權益性證券的一方為購買方。但某些企業合并中,發行權益性證券的一方因其生產經營決策在合并后被參與合并的另一方所控制的,發行權益性證券的一方雖然為法律上的母公司,但其為會計上的被購買方,該類企業合并通常稱為“反向購買”。2008年12月29日發布的《關于做好執行會計準則企業2008年年報工作的通知》中提出:企業購買上市公司,被購買的上市公司不構成業務的,購買企業應按照權益性交易的原則進行處理,不得確認商譽或確認計入當期損益。對于形成非同一控制下企業合并的,按照企業合并成本與取得的上市公司可辨認凈資產公允價值份額的差額應當確認為商譽或是計入當期損益。在借殼上市過程中,借殼公司和殼公司應遵守的準則或規定如表1所示:

表1 與借殼上市相關的會計規范

二、借殼上市的會計處理方法

(一)個別報表層面 一是借殼公司。站在借殼公司個別報表角度,可以將借殼上市理解為借殼公司用本公司的股權換取了殼公司的股權。在辦理相關股權過戶時,分錄為:借記“股本”(合并前有關股東)合并前借殼公司股本乘以定向增發置換的股權比例,貸記“股本”(殼公司)。二是殼公司。無論采取何種借殼上市模式,借殼公司都作為存續后的上市公司主體,并以此主體進行其后相應的上市公司報表的編制工作。那么,殼公司進行會計處理如下:殼公司原業務置出的處理。由于殼公司在財務上往往具有財務狀況不良、歷史負擔較重、或有事項多等特點。對殼公司的業務及相關資產負債的處置是借殼上市的一個重要步驟。對此,殼公司按照正常的資產負債處置即可。殼公司定向增發購買借殼公司時,根據規定,按發行的殼公司普通股的公允價值,借記“長期股權投資”科目,按發行的普通股股票面值總額,貸記“股本”科目,按其差額,貸記“資本公積——股本溢價”科目。借記“長期股權投資——借殼公司”,貸記“股本”(借殼公司原股東)、“資本公積——股本溢價”(差額)。殼公司的前期比較個別財務報表應為其自身個別財務報表。

(二)合并報表層面 一是同一控制下企業合并——權益結合法。合并資產負債表,同一控制下企業合并的處理原則是視同合并后形成的報告主體在合并日及以前期間一直存在,在合并資產負債表中,對于被合并方(此處指殼公司)在企業合并前實現的留存收益(盈余公積和未分配利潤之和)中歸屬于合并方(被合并方)的部分,應按以下步驟進行處理:(1)確認合并事項。(2)確認企業合并形成的長期股權投資后,若借殼公司賬面資本公積(資本溢價或股本溢價)貸方余額大于殼公司在合并前實現的留存收益中歸屬于借殼公司的部分,在合并資產負債表中,應將殼公司在合并前實現的留存收益中歸屬于借殼公司的部分自“資本公積”轉入“盈余公積”和“未分配利潤”。確認企業合并形成的長期股權投資后,若借殼公司賬面資本公積(資本溢價或股本溢價)貸方余額小于殼公司在合并前實現的留存收益中歸屬于借殼公司的部分,在合并資產負債表中,應以借殼公司資本公積(資本溢價或股本溢價)的貸方余額為限,將殼公司在企業合并前實現的留存收益中歸屬于借殼公司的部分自“資本公積”轉入“盈余公積”和“未分配利潤”。并在會計報表附注中對于因借殼公司的資本公積(資本溢價或股本溢價)余額不足,殼公司在合并前實現的留存收益在合并資產負債表中未予全額恢復的這一事項進行相應披露。(3)抵消借殼公司股東權益各項目和殼公司相關股權投資。四是將殼公司少數股東權益從殼公司合并前的總權益中分離單列。合并利潤表。借殼公司在編制合并日的合并利潤表時,應包含借殼公司及殼公司在合并當期期初至合并日實現的凈利潤,雙方在當期所發生的交易,應當按照合并財務報表的有關原則進行抵消。合并現金流量表的編制原則與合并利潤表的原則相同。

二是非同一控制下企業合并。對于非同一控制下的企業合并,需要區別被購買的上市公司(即殼公司)是否構成業務。有關資產或資產、負債的組合具備了投入和加工處理過程兩個要素即可認為構成一項業務。(1)被購買的上市公司構成業務的,按照反向購買法處理。具體地如下:確定合并成本。反向購買中,法律上的子公司(購買方)的企業合并成本是指如果以發行權益性證券的方式為獲取在合并后報告主體的股權比例,應向法律上母公司(被購買方)的股東發行權益性證券數量與權益性證券公允價值計算的結果。根據規定,購買方的權益性證券在購買日存在公允價值報價的,通常以公開報價為其公允價值;購買方的權益性證券在購買日不存在可靠公開報價的,應參照購買方和被購買方的公允價值兩者之中有更為明顯證據支持的作為基礎,確定假定應發行權益性證券的公允價值。在借殼上市中,借殼方在借殼前往往未在公開交易場所掛牌交易,尚不存在活躍市場,因為無法無法獲取其活躍市場中的報價。目前通常的作法是:對于借殼公司進行資產評估,根據目前的資產重置的價值來確定其凈值,對于殼公司通常以停牌前的股價結合公告前20日的平均交易價格來確定其凈值。對于此合并成本,只是假定,并不計入子公司的總賬、明細賬和個別財務報表,而只在反向購買后編制的購買日合并資產負債表工作底稿中予以反映。因此,這部分少數股東權益還應從借殼公司的股東權益各項目中分離出來單獨列示,相應的抵銷分錄為:按合并后子公司的少數股東在合并前應享有的子公司股東權益各項目的份額,借記股東權益各項目,貸記"少數股東權益"項目。殼公司發行股份的列示。《企業會計準則講解》提供的反向購買日合并資產負債表的格式上,沒有專門設置母公司(此處為殼公司)發行在外股份數量和種類的欄目,只在合并資產負債表"股本"項目欄內以括號注明“XX 萬普通股”。此處的殼公司發行在外的權益性證券數量=殼公司合并前發行在外的權益性證券數量+企業合并時殼公司新發行的用于換股的的權益性證券數量。

(2)被購買的上市公司不構成業務的,按照權益性交易的原則處理,不確認商譽或計入當期損益,而是直接確認為權益的變動。在借殼上市中,殼公司往往已經將其所有或絕大部分資產和負債出售,只剩下貨幣資金等。保留的資產或資產與負債的組合,不具有投入、加工處理過程和產出能力,不能夠獨立計算其成本費用或所產生的收入,即不構成業務,不屬于企業合并。此類交易的經濟實質是通過定向增發股票的形式取得貨幣資金等資產,而這里的定向增發股票屬于權益性交易(或資本交易),它既涉及公司與所有者的交易,又涉及借殼公司所有者與殼公司所有者之間的權益互換。此時,會計主體并未實質變更。那么,對于借殼主體來說,旗下資產借殼上市后的合并報表與借殼上市前的合并報表,在會計主體及計量基礎上應保持一致,即采用原來的賬面價值。其結果是合并報表是借殼公司財務報表的延續。(假設殼公司置換出所有資產和負債,成為“凈殼”)。期末股份數按照殼公司定向增發后的股本數量列示,而股本數額按照借殼公司的股本金額進行列示。

[1] 財政部:《企業會計準則2006》,經濟科學出版社2006年版。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

南大法學(2021年3期)2021-08-13 09:22:32

阿來研究(2021年1期)2021-07-31 07:39:04

云南畫報(2020年9期)2020-10-27 02:03:26

中國自行車(2018年9期)2018-10-13 06:17:10

金色年華(2016年13期)2016-02-28 01:43:27