美國公共養(yǎng)老金稅率特點及對中國啟示

2011-01-05 06:10:38韓偉

統(tǒng)計與決策 2011年1期

韓 偉

(燕山大學(xué) 經(jīng)濟管理學(xué)院,河北 秦皇島 066004)

美國公共養(yǎng)老金稅率特點及對中國啟示

韓 偉

(燕山大學(xué) 經(jīng)濟管理學(xué)院,河北 秦皇島 066004)

美國公共養(yǎng)老金計劃在1951-1983年間成功完成了不同納稅主體稅率由不同到統(tǒng)一的過程。而中國統(tǒng)籌養(yǎng)老金稅費承擔(dān)主體的費率目前仍處于不同狀態(tài),并且這種狀態(tài)導(dǎo)致負(fù)面效應(yīng)的產(chǎn)生。文章通過分析美國公共養(yǎng)老金計劃企業(yè)職工與個體戶稅率設(shè)計特點,剖析其對中國統(tǒng)籌養(yǎng)老金稅費承擔(dān)主體費率規(guī)劃的啟示。

美國;公共養(yǎng)老金;稅率;中國;統(tǒng)籌養(yǎng)老金

0 引言

美國公共養(yǎng)老金計劃是指老年、遺屬社會保險(Old Age,Survivorship Insurance,簡稱 OASI)。 它是美國 1929-1933年經(jīng)濟大蕭條時期,為刺激經(jīng)濟復(fù)蘇,依據(jù)1935年制定的《社會保障法》建立的,初期覆蓋群體為企業(yè)職工,1951年后陸續(xù)擴展至各類個體經(jīng)營者[1]。該計劃采用現(xiàn)收現(xiàn)付(PAYG)籌資模式,企業(yè)職工稅負(fù)由企業(yè)與職工平均分擔(dān),個體經(jīng)營者稅負(fù)自行承擔(dān)。養(yǎng)老金給付水平與指數(shù)化月平均工資(AIME)、納稅時間、退休年齡等因素有關(guān),與稅率無關(guān)[2]。

中國現(xiàn)行統(tǒng)籌養(yǎng)老金計劃在覆蓋群體、參數(shù)設(shè)計等方面與美國OASI計劃有很多相似之處。美國OASI計劃在1951~1983年間已成功完成了不同納稅主體稅率由不同到統(tǒng)一的過程。而中國統(tǒng)籌養(yǎng)老金稅費承擔(dān)主體的費率目前仍處于不同狀態(tài)。這種狀態(tài)導(dǎo)致負(fù)面效應(yīng)的產(chǎn)生——一些企業(yè)職工改頭換面以個體身份參保繳費,有的用人單位也默許或鼓勵職工“鉆空子”以降低自身成本[3]。可見,對中國統(tǒng)籌養(yǎng)老金不同稅費承擔(dān)主體費率的合理規(guī)劃具有重要意義。本文通過分析美國OASI計劃企業(yè)職工與個體戶稅率設(shè)計特點,剖析其對中國統(tǒng)籌養(yǎng)老金稅費承擔(dān)主體費率規(guī)劃的啟示。

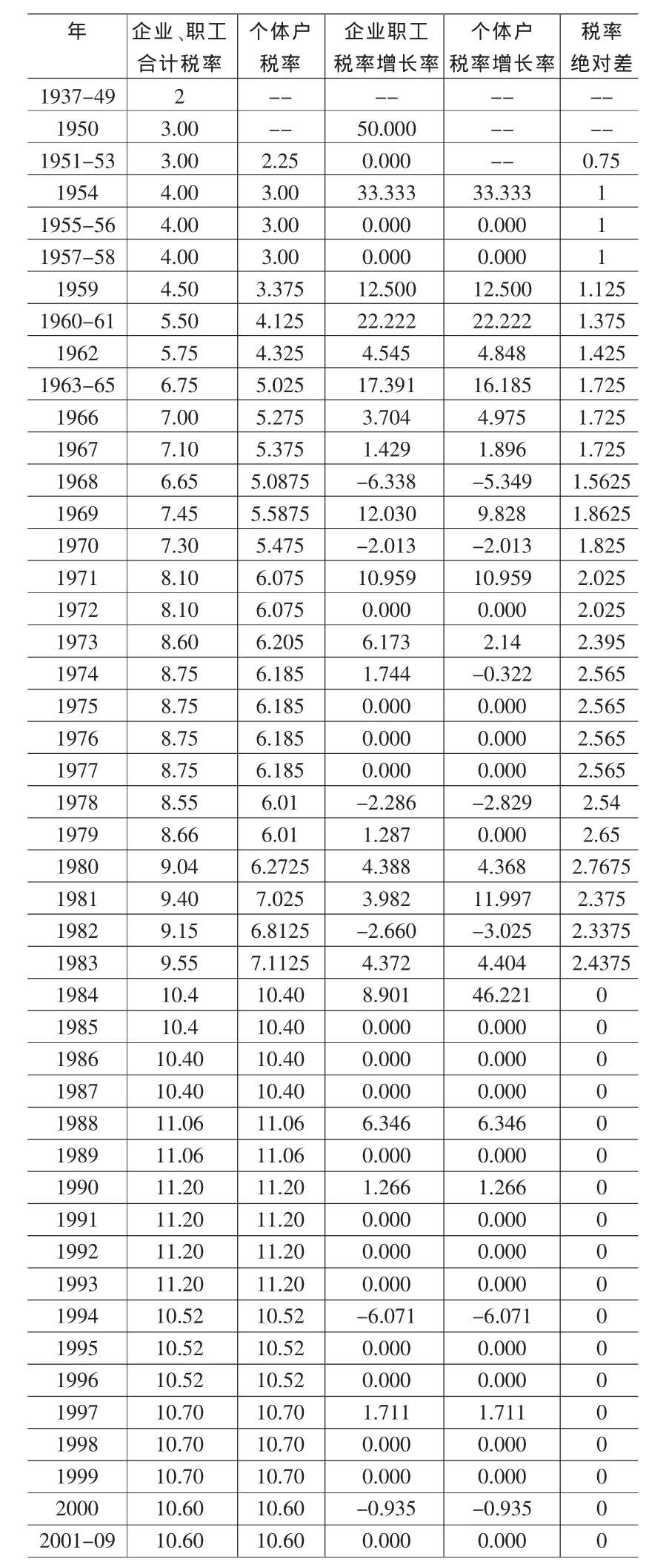

表1 美國OASI計劃1937-2009年兩類納稅主體稅率情況(單位:%)

1 美國OASI計劃企業(yè)職工與個體戶稅率特點

表1反映了美國建立OASI計劃以來,企業(yè)職工與個體戶稅率變化的情況。從表1可見,美國OASI稅率具有以下幾個特點。

1.1 稅率水平低

美國OASI計劃是在面臨經(jīng)濟大危機、國內(nèi)需求不足狀態(tài)下,將包括其在內(nèi)的社會保障計劃作為刺激經(jīng)濟復(fù)蘇的工具加以運用的。美國政府一方面通過OASI等社會保障制度安排告訴民眾老有所依,以減少現(xiàn)期預(yù)防性儲蓄,增加當(dāng)期消費;另一方面基于現(xiàn)收現(xiàn)付的OASI計劃要避免企業(yè)職工納稅后對現(xiàn)期消費產(chǎn)生的替代效應(yīng)。所以,在1937年OASI計劃開始征稅之初,企業(yè)、職工合計的稅率僅為2%[2]。此后,隨著OASI制度贍養(yǎng)率不斷提高,稅率開始上升,但上升的速度十分緩慢,至2009年稅率僅為10.6%[4],遠遠低于世界15%這一平均稅(費)率水平。

1.2 企業(yè)職工與個體戶初期稅率存在較小差距但持續(xù)時間較長

美國OASI計劃運行15年后,即1951年將覆蓋范圍擴大至個體戶,但在稅率設(shè)計上,并沒有采用統(tǒng)一模式:企業(yè)、職工合計稅率為3%,而個體戶為2.25%,二者差距0.75%。此后二者稅率緩慢上升,且大致保持同步增長率。但企業(yè)職工稅率基數(shù)大于個體戶,所以二者差距逐漸擴大,1980年達到最大,但也僅為2.767個百分點。美國對兩類納稅主體稅率的差異設(shè)計,個體戶的稅率偏低,主要是源于個體戶收入水平偏低,避免其加入OASI計劃負(fù)擔(dān)過重。隨著OASI制度贍養(yǎng)率的提高,要求稅收收入不斷增加,進而帶來兩類納稅主體稅率的提高。但由于美國建立包括養(yǎng)老保險在內(nèi)的社會保障的主要目的是作為刺激經(jīng)濟發(fā)展的經(jīng)濟工具而運用的,所以稅率提高十分緩慢,且都以納稅主體各自的稅率基數(shù)為基礎(chǔ)而提高,以避免納稅主體稅費負(fù)擔(dān)過重,對市場效率產(chǎn)生負(fù)面影響。

1.3 企業(yè)職工與個體戶稅率最終逐漸統(tǒng)一

進入20世紀(jì)80年代后,美國OASI計劃中,企業(yè)職工與個體戶稅率的差距開始呈現(xiàn)縮小趨勢。1981年,個體戶的稅率增長率為11.997%,達到7.025%,而企業(yè)職工稅率增長率為3.982%,達到9.4%,二者的差距由1980年的2.7675%縮小至2.375%,縮小了近0.4個百分點。到了1984年,個體戶的稅率增長率為46.221%,而企業(yè)職工為8.901%,二者稅率統(tǒng)一為10.4%。上述變化一方面源于美國OASI計劃財務(wù)運行面臨困境,信托基金比①在美國公共養(yǎng)老金計劃中,信托基金比是衡量公共養(yǎng)老金計劃是否出現(xiàn)財務(wù)危機的主要指標(biāo)。它是某年年初信托基金的資產(chǎn)額與該年養(yǎng)老金預(yù)期支出額的比值。因為OASI 信托基金的稅收流入和養(yǎng)老金支出存在時差,支出在前,所以每個財政年開始時的信托基金比至少應(yīng)為9%(1 / 12×100%=8.3%)。如果信托基金比小于9%,說明OASI 信托基金的財務(wù)運行出現(xiàn)準(zhǔn)備金不足問題;否則,說明OASI 信托基金的財務(wù)運行較為穩(wěn)定,現(xiàn)金流動通暢。于1983年已降至14%,接近9%臨界水平。為保持OASI財務(wù)運行的穩(wěn)定性,必須增加OASI的稅收收入,其中方法之一就是通過稅率提高來實現(xiàn)。而企業(yè)職工的稅率1983年已達到9.55%,若仍然保持兩類納稅主體稅率的差距,企業(yè)職工稅率需要達到一個更高的水平。企業(yè)職工稅率增長過快,可能會給企業(yè)發(fā)展帶來負(fù)擔(dān),對市場競爭效率產(chǎn)生負(fù)面影響。而個體戶從納入OASI計劃以來,一直保持著低稅率的狀態(tài),這雖然有利于擴面,但長期與企業(yè)職工稅率存在差距,從市場競爭起點看,對企業(yè)來說是不公平的。因此,當(dāng)OASI計劃財務(wù)出現(xiàn)困境時,提高個體戶的稅率,實現(xiàn)與企業(yè)職工稅率的統(tǒng)一,一方面緩解了OASI的財務(wù)困境,另一方面有利于市場競爭的公平,進而帶來市場效率的提高。

2 對中國統(tǒng)籌養(yǎng)老金稅率規(guī)劃的啟示

綜合上述分析可見,美國在OASI計劃的擴面中,既注重公平——考慮納稅主體收入的差距而設(shè)計不同的稅率,并持續(xù)較長時間;同時兼顧市場競爭效率——稅率差距較小,避免對經(jīng)濟發(fā)展產(chǎn)生負(fù)面影響,但最終將稅率統(tǒng)一起來,實現(xiàn)二者在市場競爭起點的公平,體現(xiàn)了長期公平觀,并保證了OASI計劃財務(wù)運行的穩(wěn)定。因此,在養(yǎng)老金計劃的擴面及稅率規(guī)劃中,注重與堅持“公平與效率統(tǒng)一”的原則是十分必要的。

中國養(yǎng)老金計劃于2001年在遼寧省作實個人賬戶試點:企業(yè)繳費率為20%,并全部進入統(tǒng)籌賬戶,個人繳費率為8%,全部進入個人賬戶,兩賬戶完全分離,避免個人賬戶空賬運行。為擴大覆蓋面,遼寧省將個體工商戶納入社會養(yǎng)老保險體系,并以社會平均工資為基數(shù),繳納10%進入社會統(tǒng)籌賬戶,8%進入個人賬戶,但在養(yǎng)老金的待遇計發(fā)標(biāo)準(zhǔn)上與城鎮(zhèn)職工完全相同,與繳費率無關(guān)。2006年中國政府將作實個人賬戶在全國推廣,覆蓋面擴大到所有靈活就業(yè)人員,并將個體工商戶、靈活就業(yè)人員(以下統(tǒng)稱為靈活就業(yè)人員)統(tǒng)籌養(yǎng)老金的繳費率調(diào)整為12%。

借鑒美國OASI計劃中兩類納稅主體初期稅率差異設(shè)計可以得出,中國統(tǒng)籌養(yǎng)老金在擴面中,針對靈活就業(yè)人員收入水平偏低,而對企業(yè)、靈活就業(yè)人員費率差異性設(shè)計是合理的,這體現(xiàn)了公平觀。但二者之間費率差距很大,目前仍為8%,如前所述導(dǎo)致部分企業(yè)、職工投機行為的產(chǎn)生。基于“公平與效率統(tǒng)一”的原則,雖然二者費率差距要保持較長時間,但應(yīng)該盡快縮小差距。

由于目前中國企業(yè)統(tǒng)籌養(yǎng)老金的費率為20%,接近世界警戒線——24%,高于世界平均水平——15%。在實際運行中,高費率導(dǎo)致企業(yè)負(fù)擔(dān)過重,對競爭力產(chǎn)生負(fù)面影響。這意味著中國統(tǒng)籌養(yǎng)老金繳費主體稅率差距縮小過程中,若盲目照搬“美國模式”,二者的費率均繼續(xù)提高,會對市場效率產(chǎn)生更大的負(fù)面效應(yīng)。所以,針對中國目前養(yǎng)老金計劃的現(xiàn)實情況,縮小差距可以有三種選擇方式。第一是向企業(yè)20%的費率水平靠近。由于企業(yè)目前已經(jīng)處于高費率狀態(tài),選擇這種方式帶來的結(jié)果必然是中國養(yǎng)老計劃對經(jīng)濟發(fā)展、市場效率帶來很大的負(fù)面影響。第二種是向靈活就業(yè)人員12%的費率水平靠近。在中國現(xiàn)行養(yǎng)老金制度下,靈活就業(yè)人員統(tǒng)籌養(yǎng)老金費率水平偏低,所以選擇這種方式能夠最大限度地保持市場效率,但會使統(tǒng)籌養(yǎng)老金財務(wù)收支處于嚴(yán)重赤字狀態(tài),進而可能帶來養(yǎng)老金制度無法穩(wěn)定運行。第三種方式是向中間狀態(tài)——世界各國公共養(yǎng)老金費(稅)率的平均水平靠近 ,如圖1所示。這種方式運行中要借鑒美國OASI計劃兩類納稅主體稅率漸進統(tǒng)一的思路,費率差距需要保持較長時間。在預(yù)測期內(nèi) ,保證統(tǒng)籌養(yǎng)老金財務(wù)收支穩(wěn)定的前提下,企業(yè)費率階段性的降低,靈活就業(yè)人員費率漸進式提高,并最終將二者統(tǒng)一起來,達到或接近世界平均水平。這樣,不僅中國企業(yè)、個體工商戶等在國內(nèi)市場競爭的起點處于公平狀態(tài),中國企業(yè)、外國企業(yè)在世界市場的競爭起點也處于公平狀態(tài)。可見,第三種方式既能夠避免激進式費率調(diào)整帶來的對市場效率的負(fù)面影響,又能夠保證中國統(tǒng)籌養(yǎng)老金財務(wù)運行的穩(wěn)定,從而實現(xiàn)“公平與效率的統(tǒng)一”。

[1]鐘仁耀.養(yǎng)老保險改革國際比較研究[M].上海:上海財經(jīng)大學(xué)出版社,2004.

[2]CBO.The 2005 Annual Report of the Board of Trustees of the Federal Old-age and Survivors Insurance and Disability Insurance Trust Funds[R].109th Congress.1st Session House Document 109-18,2005.

[3]馮步云.繳費比例應(yīng)統(tǒng)一[J].四川勞動保障,2005,(9).

[4]EBRI.TheBasicsofSocialSecurityUpdated With the2009 Board of Trustees Report[R].Issue Brief no.878,2009.

F840

A

1002-6487(2011)01-0158-03

國家自然科學(xué)基金資助項目(70473034);河北省社會科學(xué)發(fā)展研究課題(200905011)

韓 偉(1972-),女,遼寧鞍山人,博士,副教授,研究方向:人力資源與社會保障。

(責(zé)任編輯/易永生)

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

南大法學(xué)(2021年3期)2021-08-13 09:22:32

阿來研究(2021年1期)2021-07-31 07:39:04

云南畫報(2020年9期)2020-10-27 02:03:26

中國自行車(2018年9期)2018-10-13 06:17:10

金色年華(2016年13期)2016-02-28 01:43:27