隨機沖擊、國際貿易與經濟波動

2010-12-29 00:38:28李子聯

當代財經 2010年9期

關鍵詞:經濟

李子聯

(南京大學 經濟學院,江蘇 南京 210093)

隨機沖擊、國際貿易與經濟波動

李子聯

(南京大學 經濟學院,江蘇 南京 210093)

在后金融危機背景下,研究不確定性事件對我國進出口貿易進而對經濟波動的影響顯得更為有意義。在國內和國外不確定性事件的發生所帶來的隨機沖擊中,國外事件特別是金融危機等經濟事件對我國國際貿易造成了較為嚴重的負面影響;受滯后效應的影響,當前國際金融危機自2009年1月開始對我國國際貿易產生了較大的沖擊;不確定性事件在對我國國際貿易帶來負面影響的同時,也進一步沖擊了我國的經濟增長,引發了經濟波動,產生了持久影響。

隨機沖擊;國際貿易;經濟波動;B-N數據分解

調整經濟增長結構和轉變經濟發展方式是國際金融危機背景下更應重視的發展思路,但在內需尚未得到完全有效擴大的前提下,外需或進出口貿易仍然在經濟增長中發揮著重要的拉動作用。相反,進出口貿易的變化也必將帶來我國經濟較大幅度的波動。在影響進出口貿易變化的諸多因素中,近年來頻頻發生的不確定性事件已吸引了更多的關注,如“5·12”汶川大地震以及演變于美國次級抵押貸款危機的國際金融危機等等,這些突發事件通過內外需渠道對我國國際貿易產生了較大的沖擊,從而造成了一定的經濟波動。對此,本文將主要解答的問題是:不確定性事件對我國的進出口貿易產生了多大的沖擊?這一沖擊效應又將如何引發我國的經濟波動?其效應將持續多久?解答這些問題的目的在于充分認識不確定性事件對我國國際貿易進而對經濟增長的影響,為促進經濟的平穩較快發展提供可能的借鑒和參考。

一、文獻綜述

不確定性事件或突發事件對經濟增長所帶來的沖擊在數理統計上也稱為隨機沖擊,它是動態經濟分析中十分常見的經濟沖擊形式。對于我國2001年以來經濟發展中的隨機沖擊效應,已有學者對各類不同事件的負面效應進行了研究。如Lee(2004)通過分析得出“9·11”事件使全球暫時性需求和持續性需求分別下降了30%和7.4%左右,需求的大幅下降嚴重影響了中國出口產品和服務的外部需求。[1]楊翠紅和陳錫康(2003) 對2003年突發的SARS疫病的經濟損失進行了計算,得出該損失占GDP約為0.04個百分點。[2]劉濤雄和彭宗超(2007)則從供給和需求的角度對大流感爆發對中國經濟的影響做了預測,計算表明兩者導致全年GDP相對于沒有大流感而言,分別下降2.8%和4.5%。[3]陳全潤等(2008)則在“5·12”汶川大地震爆發后對其影響進行了分析,得出地震對我國經濟的負面影響—是短期和局部的,其對四川災區經濟的影響很大,但對全國經濟總量的影響程度較低。[4-5]除此之外,演變于美國次級抵押貸款危機的國際金融危機則對我國進出口貿易進而對經濟增長帶來了較大的負面影響,如裴平等(2009)發現當前的國際金融危機對我國前十大出口對象國(地區)的經濟增長、金融市場和就業狀況產生了嚴重的沖擊,而且使匯率出現了較大的波動,進而打擊了這些國家(地區)的投資與消費信心,減少了它們從海外進口的需求,造成了出口貿易的持續下降。[6-9]盧盛榮(2009)認為美國金融危機引致的經濟衰退及其傳染,使得歐元等貨幣因之貶值和人民幣名義有效匯率升值,這不僅削弱了我國外向型企業出口利潤的增長,而且會直接導致匯兌損失,并通過一般貿易出口和加工貿易出口渠道最終影響到總出口和凈出口。[10-11]

綜合而言,由于各類事件對供給和需求的影響程度不同,因此所帶來的隨機沖擊力度和沖擊持久性也存在一定的差異。那么,如何得出進出口貿易中的隨機沖擊項?Beveridge和Nelson(1981)將一階協整的宏觀經濟時間序列分解為隨機游走成分和周期成分,其中隨機游走成分又包含確定性成分和隨機沖擊成分,[12]并對確定性成分進行了ARIMA模型估計(Nelson和Plosser,1982;Campbell和Mankiw,1987),[13-14]這種數據分解方法被稱為B-N分解法。考慮到B-N模型中的趨勢項和周期項在無窮求和的條件下難以進行有效的計算,后繼學者從各個層面對B-N分解的計算原則進行了研究和拓展。Stock和Watson(1987)將B-N分解模型中的線性單變量條件拓展為多變量情形,[15]而Newbold(1990)、Arino和Newbold(1998) 則分別對單變量和多變量的B-N情形提出了有效的計算框架;[16-17]Beyaert和 Medina(2001)[18]對 Arino和 Newbold(1998)[17]一階協整條件下的多變量B-N分解進行了拓展,得出B-N分解在平穩條件下的VEC模型中同樣適用;Morley(2002)[19]則利用狀態空間法提出了B-N分解法的廣義計算框架,它適用于包括所有單變量和向量在內的ARIMA時間序列模型;Clarida和Taylor(2003)將B-N分解的計算方法擴展到了單變量和多變量的非線性過程中。[20]B-N計算方法的提出及其發展使得該方法廣泛地運用于經濟時間序列的隨機沖擊分解中,比較典型的,Gustavo(2007)利用B-N數據分解對恐怖主義攻擊的發生進行了分析;[21]王少平和胡進(2009)利用B-N模型對我國GDP的趨勢周期和隨機沖擊進行了數據分解,得出了一些有價值的結論。[22]

已有文獻對探討不確定性事件對國際貿易進而對經濟波動的影響提供了非常有價值的參照系。基于此,我們將運用B-N數據分解法分析出我國進出口貿易中不確定性事件的時間序列項,并進而分析其對經濟增長的沖擊效應。

二、B-N數據分解模型

按照B-N分解模型及其計算框架,在一階協整的條件下,我國進出口貿易總額的時間序列可分解為隨機游走趨勢和周期趨勢,其中隨機游走趨勢又可分解為確定性趨勢和隨機沖擊成分,隨機沖擊成分即為包含各種不確定性因素在內的外生變量所組成的沖擊序列。在本文所考察的2001年第1季度至2009年第3季度在內的樣本范圍內,國內外所發生的不確定性事件主要有2001年9月美國發生的“9·11”恐怖事件、2002年11月廣東河源開始的SARS疫病、2006年7月重慶市出現的特大旱災、2007年美國爆發的次級抵押貸款危機、2008年1月我國南方的特大雪災及5月四川的“5·12”汶川大地震等。這些事件所產生的負面影響并不僅僅發生在相對應的單個季度或單個年份,而是依其惡化程度對經濟增長產生了程度不同的滯后效應。其沖擊效應統一在進出口貿易的時間序列中,因此,本文設定實際進出口貿易總額的自然對數值為xmt,則在一階平穩的條件下,根據Wold定理:其中,△xmt=xmt-xmt-1,μ 為 △xmt的長期均值,εt~i.i.d.N(0,σ2)。因此,對 (1) 式兩邊取期望值后可以得到:

由于xmt為實際進出口總額的自然對數值,因此其一階差分為實際進出口總額的增長率,根據上述計算結果,我國進出口總額的增長率均值即為其長期增長率。xmt中的確定性趨勢(DTt)可以分解為:

其中,xm0是進出口貿易自然對數值的初期值。另外,定義XMt為基于當期所有信息為條件的未來預期值,則xmt為該序列的現實實際值。Morley(2002)[19]指出該序列可以通過其一階差分的AR(1)模型進行預測,①即:

其中,εt~i.i.d.N(0,σ2),|φ|<1,同時 △XMt=XMt-XMt-1。通過上述 AR(1)模型中的 Wold 定理公式可以很直觀地得出,在正態分布假設條件下,XMt一階差分序列未來j期的最小均方差(MMSE,Minimum Mean Squared Error)的期望值為:

按照Beveridge和Nelson(1981)[12]的分解定義,時間序列中的總趨勢項(即隨機游走成分,計為Tt)被定義為時間序列中長期趨勢項的最小均方差值,它等價于時間序列的現期值加上一階差分序列未來j期最小均方差值的無窮和:

將 (5) 式代入 (6) 式,并運用等比數列 (|φ|<1) 的無窮求和公式,可得在AR(1)條件下xmt經B-N分解后的總趨勢項:

相應地,xmt中的周期項可以分解為:

上式即為進出口貿易中隨機沖擊項的計算公式,其數值能夠反映樣本范圍內所發生的不確定性事件對進出口貿易的沖擊程度。

結合已分解出的(3) 式、(7) 式和(8) 式,可以計算出隨機沖擊項:

三、進出口貿易隨機沖擊項的數據分解

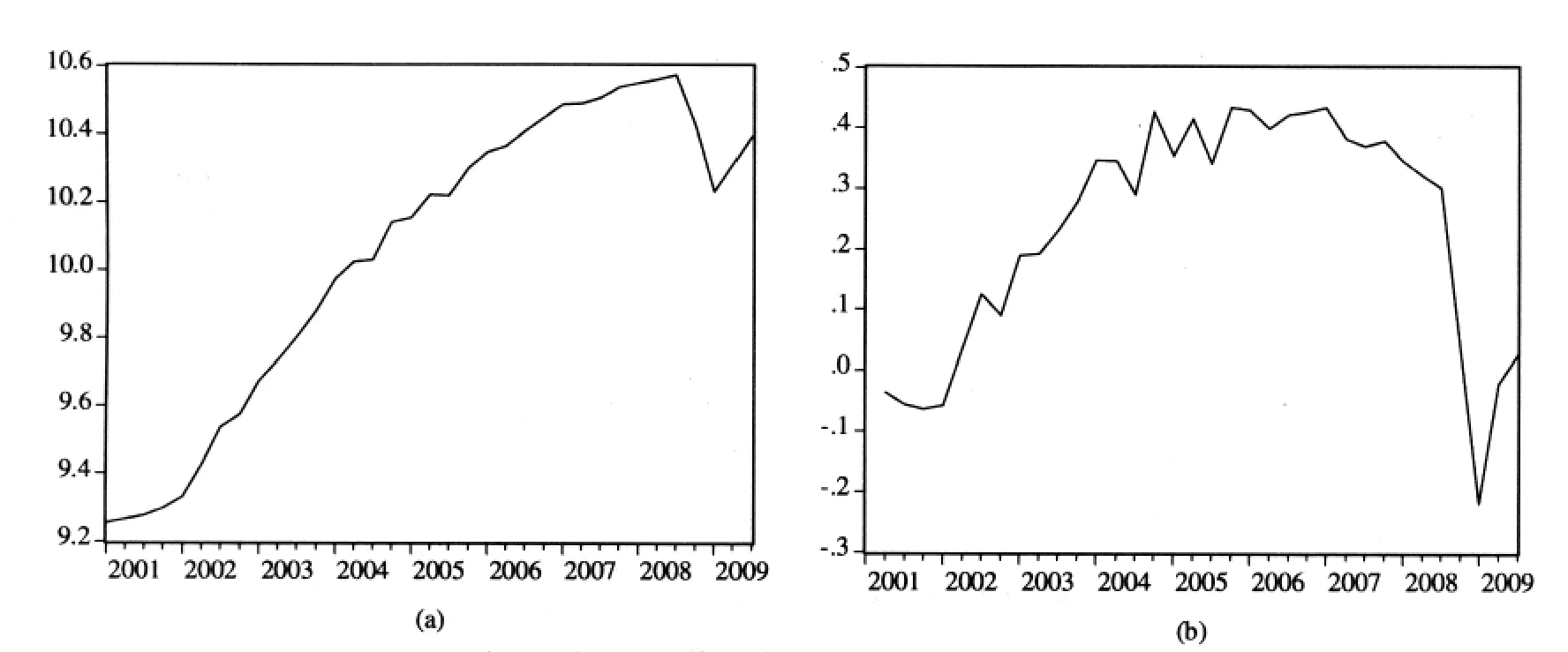

對樣本范圍內的實際進出口總額數據②進行季度調整并取自然對數后,對應的數據如圖1(a)所示。從圖中可知,我國進出口數據自2001年以來呈現出較為明顯的線性變化趨勢,但從2008年年底開始則出現了較大的震蕩,表明進出口總額在所考察的樣本范圍內確有可能存在確定性趨勢,但也同時受到了國際金融危機較大的沖擊,這一沖擊力度強于其它不確定性事件所帶來的沖擊。為進一步分析不確定性事件的隨機沖擊程度,本文根據B-N模型的計算框架,首先檢驗我國進出口總額的平穩性,以判斷其是否符合一階協整的條件。

圖1 我國進出口貿易的線性趨勢(a)及隨機沖擊效應(b)

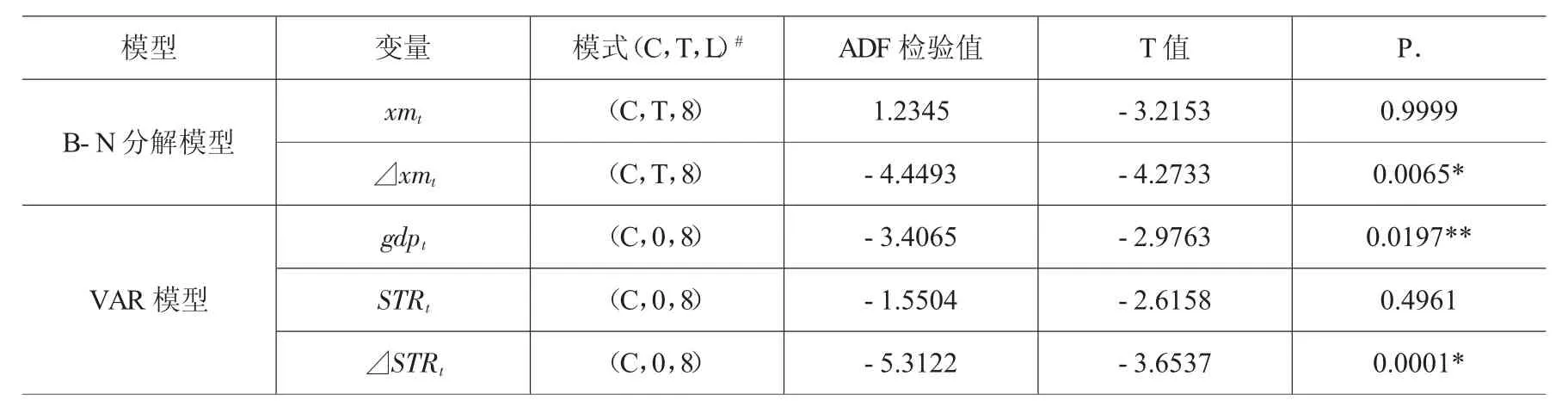

表1 平穩性檢驗表

采用單位根檢驗后發現,進出口總額序列xmt接受存在一個單位根的原假設,表明我國進出口總額是不平穩的,見表1;在對序列進行一階差分后,經檢驗發現我國進出口總額是一階協整的,滿足B-N分解關于時間序列是I(1)的要求。在一階協整的條件下,B-N分解是經濟時間序列的最佳分解方法 (Maravall,1995)。[23]

B-N數據分解后,我國進出口貿易序列可分為確定性趨勢項、周期項和隨機沖擊項,其中確定性趨勢項是在排除周期變化和各種不確定性因素干擾后的變化趨勢,其增長速度及其占進出口貿易總額的比重大體能夠反映我國進出口貿易的抗干擾能力,同時也能夠粗略反映進出口貿易遭受周期變化和隨機沖擊的影響程度。2001年1季度以來,我國進出口總額平均增長4.7%,其中確定性趨勢增長速度為3.35%。從數據分解的角度,該數據表明確定性趨勢的變化是我國進出口總額取得高速增長的主要原因。該數據也表明,雖然我國進出口總額頻頻受到國際貿易摩擦、各種自然災害以及國際金融危機等各種外部不確定性因素的影響,但確定性趨勢的穩定增長使得我國進出口能夠保有相對較強的抗干擾能力,從而能夠實現較高的增長和保持較高的開放水平。確定性趨勢是如何支撐我國進出口貿易增長的?確定性趨勢增長源于生產要素的投入和技術進步的實現,它大致能夠反映總供給對進出口增長的供給能力。而最終實現的進出口總額增長則主要源于總需求,它包含了隨機沖擊及其累積效應等。因此,確定性趨勢所形成的值,可能大于也可能小于當期實際的進出口總額,即確定性趨勢占比可能大于也可能小于100%。占比大于100%意味著遭受了較大的隨機沖擊或總需求不足,或兩者兼而有之;反之則表明總需求過大,或者經歷了有利于增長的實際或名義沖擊等。分解結果顯示,在本文所考察的樣本范圍內,進出口貿易總額所遭受的隨機沖擊可以大致分為三個階段:第一階段是2001年1季度至2002年1季度,確定性趨勢占比大于100%,平均為100.39%,數據表明在該階段內我國進出口貿易受到了較大的負面沖擊,原因可能在于2001年美國的“9·11”恐怖襲擊嚴重影響了我國出口貿易的外部需求;第二階段是2002年2季度至2008年4季度,確定性趨勢占比小于100%,平均為97.03%,表明在該時期內進出口總額經歷了有利于增長的實際或名義沖擊,或現實中所存在的負向沖擊被進出口總額的自發“引致效應”所涵蓋,從而出現了正的“凈沖擊效應”;第三階段是2009年1季度至今,確定性趨勢占比又出現大于100%的情況,表明我國進出口總額自2009年1月才開始明顯地受到國際金融危機的負向沖擊,這一沖擊過程可以粗略地表述為,國際金融危機造成的內外需求不足使得我國進出口總額遭受了較大的沖擊。

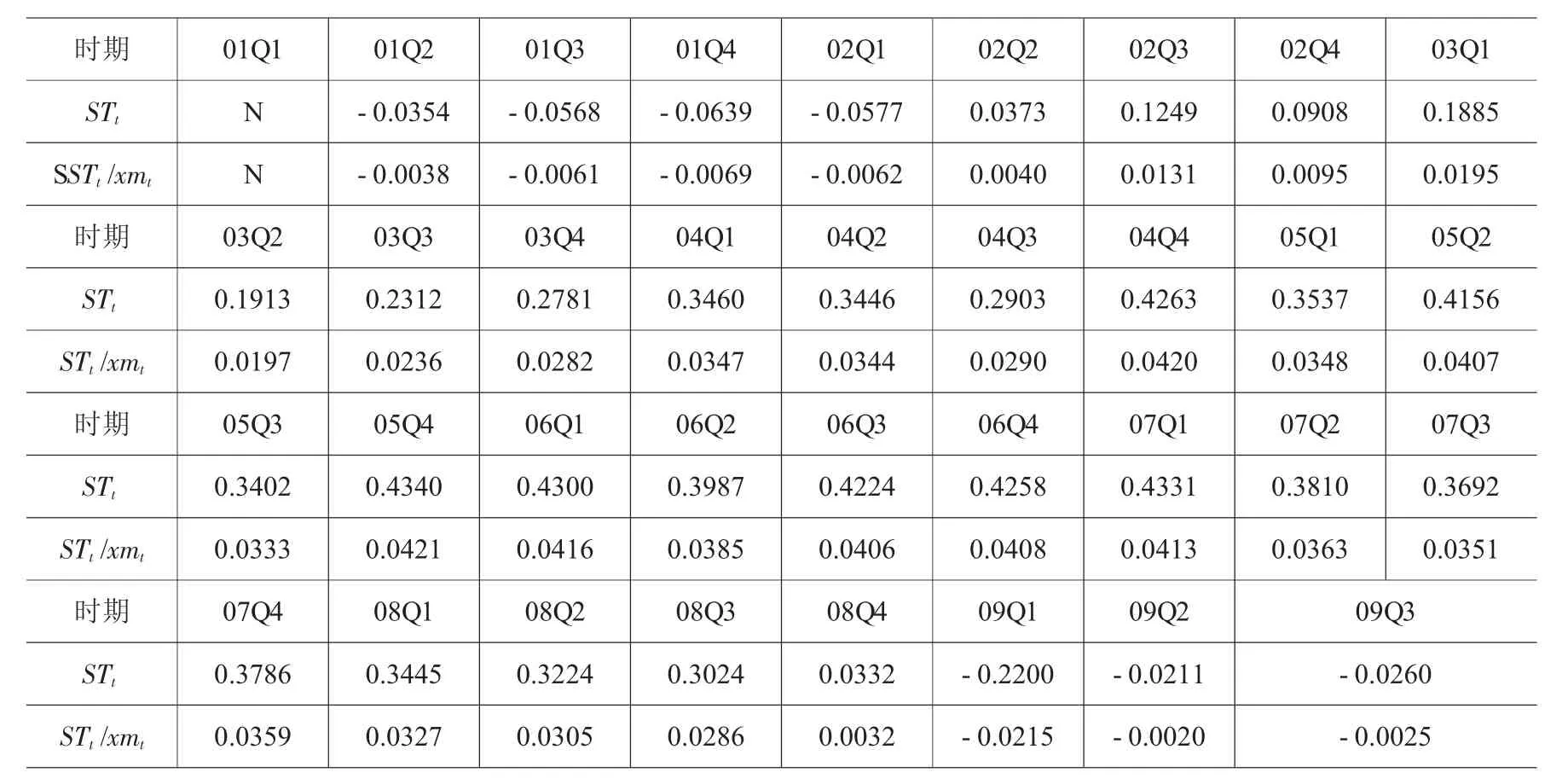

表2 2001Q1-2009Q3進出口貿易的隨機沖擊項及其占比(%)

不確定性事件對我國進出口貿易的負面影響也可以通過圖1(b)中的隨機沖擊效應圖得到更為詳盡地體現。該圖顯示:在所考察的樣本范圍內,2002年1季度至2008年4季度的隨機沖擊項均處于“0值”水平線上,平均值為0.3087,占進出口貿易總額的比重為3.01%(見表2),表明發生在該時間段內的不確定性事件并沒有對我國進出口貿易產生負面沖擊;或者說,相對較高的確定性趨勢增長速度以及進出口貿易中存在的自發的“引致效應”掩蓋了隨機沖擊的負面影響,使得隨機沖擊對進出口貿易的影響表現為正向的“凈沖擊效應”。2001年1季度至2002年1季度以及2009年1季度至今的隨機沖擊項則處于“0值”水平線以下,其中在2001年1季度至2002年1季度時間段內,隨機沖擊項的平均值為-0.0534,占進出口貿易總額的比重為-0.58%;在2009年1季度至3季度的時間段內,隨機沖擊項的平均值為-0.089,占進出口貿易總額的比重為-0.87%,表明這兩個階段均受到不確定性因素較大的負面沖擊,其中尤以后者的沖擊程度為大。

考慮所考察樣本范圍內發生的不確定性事件,2002年1季度至2008年4季度主要發生的大事件有2003年的SARS疫病、2006年的特大旱災、2008年的南方雪災以及同年的汶川大地震等,這些事件均為國內發生的不確定性事件。而2001年1季度至2002年1季度除了受美國“9·11”恐怖事件的影響外,還受2000年美國“網絡泡沫”破滅的滯后影響;2009年1季度以來則主要受國際金融危機全球蔓延的負面沖擊,這些事件均屬于發生在國外的不確定性事件。因此,可以認為相對于國內不確定性事件,發生在國外特別是與我國貿易密切聯系的國家的不確定性事件對我國的進出口貿易造成了更大的沖擊。之所以得出這一結論,原因在于:首先,國內不確定性事件發生后,我國政府果斷實施的救濟措施將在短期內增加市場需求,因此事件的發生并不會對國內需求造成較大的沖擊,進出口貿易能夠實現較為平穩的增長。雖然包括SARS疫病、特大旱災、雪災以及地震在內的突發事件的發生對人民的生命和財產造成了較大的損失,但我國政府果斷實施的各類救濟措施能夠在短時期內促進市場需求,從而能夠彌補因生命財產損失所帶來的需求下降。如2003年SARS疫病傳染嚴重時期,隨機沖擊項對進出口貿易產生了正的“凈沖擊效應”,且其值逐季遞增,平均為0.2223,占進出口貿易總額的比重為2.28%,表明在此時期我國進出口需求是逐季遞增的,這是否說明進出口貿易中存在“破窗效應”?其次,由于事件發生的性質均屬自然災害,因此相對于金融危機等經濟事件來說,它對產品的供給帶來的負面沖擊也相對較小,并不會大幅度減少我國出口產品的生產供給。另外從需求的角度,我國進口的產品多為機械、電子等缺乏價格彈性的大宗商品,因此自然災害等突發事件的發生也不會對我國的進口需求產生較大的沖擊。最后,國外不確定性事件的發生則將減少我國出口貿易的外部需求。不同于國內,國外居民和政府具有相對較高的消費能力和消費水平,因此其消費彈性也相對較高,不確定性事件的發生能夠大幅度地降低國外發達國家特別是美國居民的消費水平,這對于外貿依存度較高的中國來說,國外消費水平的驟減必然使得出口產品的外部需求急劇降低,對出口貿易帶來較大的沖擊。如美國“9·11”恐怖事件的發生以及次級抵押貸款危機的演變及其在全球的蔓延使得國外需求驟減,分別對我國造成-0.58%和-0.87%的沖擊,數額相對較大。因此,相對于國內不確定性事件來說,國外不確定性事件特別是金融危機等經濟事件對我國國際貿易造成了更為嚴重及更為久遠的沖擊。這一結論的啟示在于:防范不確定性事件帶來的外部風險,應在提高防范能力的同時,適當降低我國經濟發展中的高度外部依賴性,將經濟發展結構調整為內需型,以實現經濟的平穩較快發展。

四、經濟波動的隨機沖擊效應

為進一步分析進出口貿易中的不確定性事件對我國經濟波動的隨機沖擊,本文將建立隨機沖擊項(STRt)和實際國內生產總值(GDPt)的向量自回歸模型(VAR)。其中,對于國內生產總值,由于隨機沖擊項是實際進出口總額取自然對數值后的分解值,因此,出于分析的需要,本文也將國內生產總值進行季節調整后取自然對數值,計為gdpt,數據樣本為2001年1季度至2009年3季度的季度數據。在建立VAR模型前,必須首先檢驗各變量的平穩性及滯后階。運用單位根檢驗后發現,變量gdpt在5%水平下拒絕存在一個單位根的原假設,表明該變量的原序列是平穩的,計為I(0);變量STRt則接受一個單位根的原假設,對其取一階差分后,△STRt(為簡便,下文計為DSTRt)在1%水平下拒絕存在一個單位根的原假設,表明STRt是一階平穩的,計為I(1)。因此,本文所建立的VAR模型將包含gdpt和DSTRt兩個變量。進一步地,運用AR根檢驗后發現,上述兩變量的VAR模型在3階滯后的情況下,所有AR根的倒數值均小于1,即位于單位圓內,因此VAR模型是3階滯后穩定的。基于平穩性檢驗和滯后階檢驗,本文建立VAR模型:

其中,α0為常數項,α1,α2,……α6為各滯后項的回歸系數,εt為隨機干擾項,符合白噪聲過程。

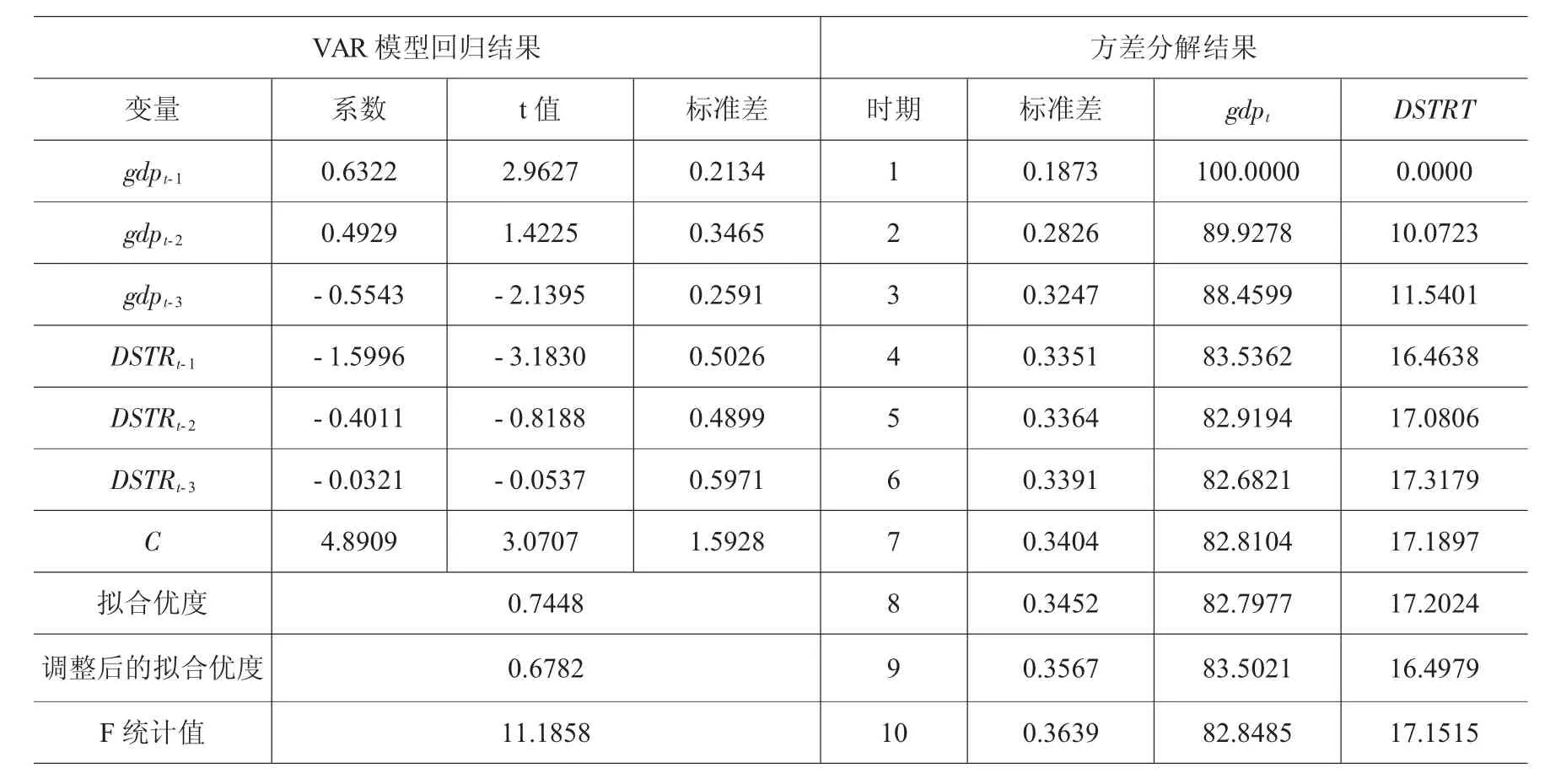

對(10)式進行回歸后可得表3中所列的結果。總體而言,隨機沖擊項與我國國內生產總值具有較為明顯的線性相關關系,表現在模型的擬合優度為0.7448,各滯后項能大部分解釋我國國內生產總值的增長變化。從回歸系數來看,國內生產總值的滯后階對其未來絕對值的增長具有較大的貢獻作用,但其作用力度隨時間的變化逐漸減弱。如當期對下一期和下兩期國內生產總值的影響系數分別為0.6322和0.4929,當期國內生產總值增長1個單位,將分別導致下一期和下兩期生產總值增長0.6322和0.4029個單位。數據表明我國國內生產總值的增長具有很強的“滯后效應”,這一檢驗結果符合現實所觀測的現象:我國經濟增長的結構表現為高投資和高出口,其中尤以投資的占比為大,而投資對經濟增長的拉動作用具有較強的滯后效應,即當期投資并不能完全顯示其經濟增長效應,而是分散在未來各期;特別是在本文所考察的季度數據樣本范圍內,較長的投資期限對經濟增長帶來的滯后效應將更為明顯。但是,當期國內生產總值的增長對于未來第三期的影響卻是負向的,且其影響力度為0.5543,出現了有悖于常理的檢驗結果。對于這種現象,一種可能的解釋是:當期投資、出口和消費在帶來當期經濟增長的同時,也對未來兩期的經濟增長帶來了“引致效應”,這一潛在的增長機理必將使得經濟出現持續的繁榮,并極有可能出現經濟過熱的狀況。因此,在這一情況下,為防止過熱所帶來的通貨膨脹,國內慣常的做法便是在經濟趨向繁榮時便開始實施相機抉擇的貨幣政策和財政政策,以在短期內平抑過快的增長,這種把政策滯后效應考慮在內的政策調控行為卻能夠在長期內使得我國經濟實現相對平穩的增長。

表3 VAR模型回歸及方差分解結果

不確定性事件的發生所帶來的隨機沖擊對經濟增長的影響是負的,且其力度在未來各期逐漸減弱,體現在回歸系數中便是隨機沖擊對未來三期經濟增長的影響彈性分別為-1.5996、-0.4011和-0.0321。從系數可知,隨機沖擊對經濟增長所帶來的影響主要體現在最近一季度。這一結論也可以在隨機沖擊項的分解數據中得到更為具體的體現,如美國“9·11”恐怖事件發生后,外需的減少使得我國國際貿易在2001年第四季度受到-0.0639的隨機沖擊,占進出口貿易總額的比重為-0.69%;在2002年第一季度所受沖擊則有所減少,為-0.0577,占比為-0.62%。又如美國次級抵押貸款危機爆發并演變為國際金融危機后,我國進出口貿易自2009年第一季度開始受到了較大的沖擊,沖擊項為-0.22,占比為-2.15%;而在接下來的兩個季度中,雖然仍然受到了較大的沖擊,但其力度均有所減弱,分別為-0.0211和-0.026(見表2)。因此,隨機沖擊對我國經濟增長帶來了持久性的沖擊,但其沖擊力度在未來各期逐漸減弱。

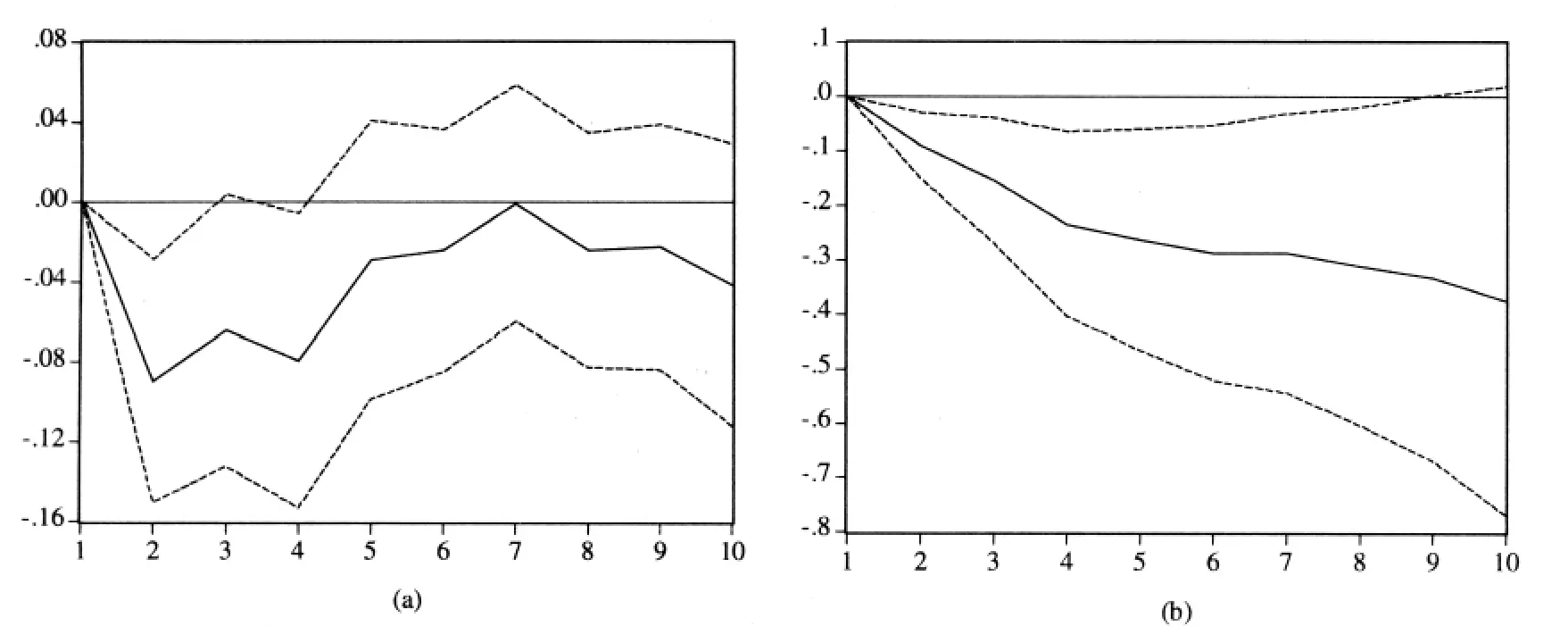

圖2 經濟增長對隨機沖擊項的脈沖響應函數(a)和累積脈沖響應函數(b)

經濟增長自身和隨機沖擊雙重影響帶來了經濟增長的變化,引發了一定的經濟波動。兩者對經濟波動的解釋力度體現在表3的方差分解結果中:經濟波動大部分由其自身的變化所解釋,相對穩定地,這一部分能夠解釋83%的經濟波動,而隨機沖擊的解釋力度則為17%,因此,我國的經濟波動大部分是由其自身的變化所導致的。那么,經濟增長自身主要包含哪些因素呢?從需求的角度,消費、投資、凈出口以及政府支出是構成經濟增長的四大因素,其中,投資和凈出口對經濟增長的拉動作用相對較大,而政府支出也對經濟增長產生較大的影響,這些因素所帶來的經濟增長的變化必將引發經濟的波動。從供給的角度,經濟增長則是由勞動、資本和技術的投入促進的,其中,相對于物質資本要素,勞動要素在最近幾年對經濟增長的作用似有回升,而勞動要素的缺失則構成了經濟增長的制約瓶頸,比較典型的,珠三角部分地區出現的“民工荒”以及“高級藍領”技術工的供給不足都將對地區生產總值產生較大的負面影響。另外,技術創新所帶來的全要素生產率的提高將對經濟增長產生巨大的促進作用,必將成為未來的新經濟增長點。

從隨機沖擊的動態變化來看,方差分解結果顯示隨機沖擊對經濟增長的作用在第四個季度后才變得相對穩定,其解釋力度大致平穩在17%,表明不確定性事件對經濟增長的沖擊周期大約能夠持續一年。通過脈沖響應函數分析可以進一步得知:在一個單位的不確定性事件的隨機沖擊下,國內生產總值在第一個季度急劇下降,表明隨機沖擊帶來的負面影響較為嚴重;其后,國內生產總值雖然仍受到隨機沖擊的負面影響,且短期內其影響力度極為不穩定,但總體而言呈逐漸減弱的趨勢。圖2(a)顯示經濟增長對不確定性事件的隨機沖擊表現為反復交替變化的非線性反應,表明隨機沖擊對經濟增長帶來的負面影響是不穩定的;但趨勢線的底谷值則越來越小,表明沖擊力度逐漸減弱。體現在圖2(b)的累積脈沖響應函數圖中,經濟增長受一個單位不確定性事件的累積隨機沖擊越來越大,但累積沖擊的增長斜率是邊際遞減的,進一步表明隨機沖擊力度存在減弱的趨勢。另外,累積脈沖響應函數在前四季度表現出較大的累積斜率,而在第五季度后表現出較為平穩的累積趨勢。因此,結合方差分解結果,可以認為隨機沖擊對經濟增長的沖擊周期大約為四個季度。

五、結論和啟示

基于2001年1季度至2009年3季度共35個季度數據,本文不僅運用B-N數據分解法對我國國際貿易中不確定性事件所帶來的隨機沖擊進行了分解,還進一步地分析了隨機項給經濟增長帶來的沖擊效應,得出以下幾點主要結論和啟示:

第一,在國內和國外不確定性事件發生所帶來的隨機沖擊中,國外事件特別是金融危機等經濟事件對我國國際貿易造成了較為嚴重的負面影響。如國際金融危機的爆發使得國外需求驟減,對我國造成了較大的沖擊;而國內事件則由于事件所發生的性質和政府的高效調控政策使得國際貿易表現出正的“凈沖擊效應”。因此,防范不確定性事件帶來的外部風險,應在提高防范能力的同時,適當降低我國經濟發展中的高度外部依賴性,將經濟發展結構調整為內需型,以實現經濟的平穩較快發展。

第二,受滯后效應的影響,當前國際金融危機自2009年1月開始對我國國際貿易產生了較大的沖擊。國際金融危機的爆發不僅對國際經濟產生了較大的沖擊,還對國際政治產生了較大的影響,使得我國進出口正面臨或將繼續面臨更為低迷的外部需求和更加頻繁的貿易摩擦。國際金融危機還使我國的產能過剩問題更為嚴重,使進口需求和消費需求更為萎靡,進出口貿易以及經濟增長面臨更大的挑戰。因此,擺脫國際金融危機的負面影響,應保住外需,擴大內需,突破產能過剩的約束;應提高技術,加強創新,擺脫產品滯銷的困境;應積極應對,主動出擊,減少貿易摩擦的干擾。

第三,不確定性事件在對我國進出口貿易帶來負面影響的同時,也進一步沖擊了我國的經濟增長,引發了經濟波動,產生了持久沖擊。首先,不確定性事件的發生所帶來的隨機沖擊對經濟增長的影響是負的,且其力度在未來各期逐漸減弱;其次,經濟波動大約有83%由其自身的變化所解釋,而剩下的17%則是由隨機沖擊導致的;最后,累積脈沖響應函數在前四季度表現出較大的累積斜率,在第五季度后表現出較為平穩的累積趨勢。因此,結合方差分解結果,可以認為隨機沖擊對經濟增長的沖擊周期大約為四個季度。

值得一提的是,對于“何種因素促進了我國經濟的大部分波動”這一問題,本文只是從供給和需求兩個角度提出了描述性假說,并沒有進一步對其進行實證檢驗,因此,這一問題的存在可能是本文存在的最大不足,也正是作者將來要進一步展開的研究。

注 釋:

①經ARMA模型分析可知,進出口總額一階差分序列滿足AR(1)模型:

根據模型可知,φ=0.3556。

②數據均來自于中國經濟信息網中國經濟數據統計庫,http://db.cei.gov.cn/。由于這些數據均是以當年當季度價格計算,因此為剔除價格因素,本文首先選取各月居民消費價格指數作為物價變量,再將其轉化為季度價格指數,并計算出定基指數數據(2001/01=100)作為剔除變量,經計算后可得實際進出口總額數據。

[1]Harumi I.,Lee D..Assessing the Impact of September 11 Terrorist Attacks on U.S.Airline Demand[R].Brown University Paper,2003,(16):1-24.

[2]楊翠紅,陳錫康.SARS對我國消費的影響程度分析[J].管理評論,2003,(4):13-18.

[3]劉濤雄,彭宗超.大流感爆發對中國經濟的影響預測[J].清華大學學報,2007,(4):108-116.

[4]陳全潤,祝坤福,楊翠紅.汶川大地震對四川及全國經濟增長影響的預測[J].管理評論,2008,(12):15-20.

[5]宋旭光,等.汶川地震災害對中國經濟影響的分析與評價[J].財經問題研究,2008,(8):3-10.

[6]裴 平,張 倩,胡志鋒.國際金融危機對我國出口貿易的影響——基于2007-2008年月度數據的實證研究[J].金融研究,2009,(8):103-113.

[7]吳曉靈.國際金融危機背景下的中國經濟[J].金融發展研究,2009,(2):3-6.

[8]余 嶺.國際金融危機的傳導機制及對中國經濟影響和對策分析[J].財貿經濟,2009,(6):41-44.

[9]徐 磊.金融危機下跨國公司在華撤資及其防范[J].當代財經,2009,(12):95-101.

[10]盧盛榮.國際金融危機對中國經濟的影響及其傳導機制[J].東南學術,2009,(1):34-42.

[11]吳 宏,劉 威.全球經濟失衡的形成機制及其前景[J].江西財經大學學報,2008,(6):5-9.

[12]Beveridge S.,Nelson C.R..A New Approach to Decomposition of Economic Time Series into Permanent and Transitory Components with Particular Attention to Measurement of the“Business Cycle”[J].Journal of Monetary Economics,1981,(7):151-174.

[13]Nelson C.R.,C.I.Plosser.Trends and Random Walks in Macroeconomic Time Series:Some Evidence and Implications[J].Journal of Monetary Economics,1982,(10):139-162.

[14]Campbell J.Y.,Mankiw N.G..Permanent and Transitory Components in Macroeconomic Fluctuations[J].American Economic Review Papers and Proceedings,1987(77):111-117.

[15]Stock J.H.,M.W.Watson.Testing for Common Trends[J].Journal of the American Statistical Association,1987(83):1097-1107.

[16]Newbold P..Precise and Efficient Computation of the Beveridge-Nelson Decomposition of Economic Time Series[J].Journal of Monetary Economics,1990,(26):453-457.

[17]Arino M.A.,Newbold P..Computation of the Beveridge-Nelson Decomposition for Multivariate Economic Time Series[J].Economics Letters,1998(61):37-42.

[18]Beyaert A.,Medina A.J.Q..Computation of the Beveridge-Nelson Decomposition in the Case of Cointegrated Systems with I(0)Variables[J].Economics Letters,2001(72):283-289.

[19]Morley J.C.A State-Space Approach to Calculating the Beveridge-Nelson Decomposition[J].Economics Letters,2002(75):123-127.

[20]Clarida R.H.,M.P.Taylor.Nonlinear Permanent-Temporary Decompositions in Macroeconomics and Finance[J].The Economic Journal,2003(113):125-139.

[21]Gustavo,A.G..Using the Beveridge&Nelson Decomposition of Economic Timer Series for Pointing Out the Occurrence of Terrorist Attacks[R].MPRA(Munich Personal REPEC Archive)Paper No.3388,2007:1-30.

[22]王少平,胡 進.中國GDP的趨勢周期分解與隨機沖擊的持久效應[J].經濟研究,2009,(4):65-76.

[23]Maravall A..Unobserved Components in Economic Timer Series[M].Blackwell:Handbook of Applied Econometrics.1995.

Stochastic Impact,International Trade and Economic Fluctuation

LI Zi-lian

(Nanjing University,Jiangsu,210093,China)

In the context of post-financial crisis,studies of impacts of uncertain events on China’s import and export trade and further on the economic fluctuations are becoming more and more significant.Among the stochastic impacts brought forward by uncertain events at home and abroad,foreign events especially such economic events as financial crisis will leave significant negative impacts on China’s internationaltrade.Affected by the lagging effect,the presentinternational financial crisis has made greater impact on China’s international trade since January of 2009.While bringing negative influence to China’s international trade,the uncertain events also impact China’s economic growth,causing economic fluctuations and producing ever-lasting influences.

stochastic impact;international trade;economic fluctuation;B-N data decomposition

責任編校:史言信

F740

A

1005-0892(2010)09-0079-10

2010-06-08

國家社會科學基金項目“國際金融危機對我國外向型經濟的影響”(09BJY001)

李子聯,南京大學博士生,主要從事宏觀經濟學研究。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33