金融危機背景下武漢市上市民營企業債務風險分析

2010-11-12 09:04:28吳金艷劉海虹

創新 2010年2期

陳 進 , 吳金艷 , 劉海虹

(1.武漢市社會科學院 金融研究所助理研究員,湖北 武漢 430019)

(2.南寧市社會科學院 社會發展研究所助理研究員,廣西 南寧 530022)

(3.武漢市社會科學院 金融研究所所長、研究員,湖北 武漢 430019)

金融危機背景下武漢市上市民營企業債務風險分析

陳 進1, 吳金艷2, 劉海虹3

(1.武漢市社會科學院 金融研究所助理研究員,湖北 武漢 430019)

(2.南寧市社會科學院 社會發展研究所助理研究員,廣西 南寧 530022)

(3.武漢市社會科學院 金融研究所所長、研究員,湖北 武漢 430019)

民營企業是國民經濟發展的重要支柱,而上市民企是民營經濟及上市企業群體的重要組成部分。通過對金融危機爆發以來武漢市上市民營企業債務風險變化情況的分析,發現民營企業債務風險在危機時期得到不同程度的顯現,變動情況與宏觀經濟走勢高度相關。進一步分析發現,民營企業的自身屬性以及不完善的市場機制是債務風險形成的重要制度性因素,必須重點加以解決。

金融危機;民營企業;債務風險

在2008年爆發的金融危機中,我國民營企業受到的沖擊較大,金融危機引發的債務問題是導致民營企業資金鏈斷裂進而產生經營困難的重要原因。筆者以武漢地區上市民營企業為研究對象,對上市民企在此次金融危機中的債務風險情況進行分析,明確風險產生的制度性因素,進而契合全民創業總體思路,努力優化民營企業發展環境,壯大民營企業實力,培育現代市場經濟。

從數據的可得性、規范性、準確性等方面考慮,筆者挑選了在滬深A股上市的武漢市10家民營企業,主要數據來源為指定發布媒體公布的上市公司母公司定期報告①選擇母公司報表而非合并財務報表的原因是:合并財務報表強調的是經濟實體,而并非是法律主體。而債務問題尤其是債務清償問題的法律主體性較強,合并報表并不能反映每個法律實體的真實償債能力。,選取的時間段為2007年年底至2009年第1季度末,時間點為2007年年底,2008年第3季度末,2008年年底和2009年第1季度末。

一、債務風險指標基本評價

將債務風險劃分為長期債務風險和短期債務風險,采取單變量分析方法,選取具體指標加以具體分析。

(一)長期債務風險

1.資產負債率

一般來說,資產負債率在50%以下較為合理,在我國通常認為在60%以下較為合理。從資產負債率指標看,總體上看,10家企業的負債水平穩定在45%左右,僅從2007年底的43%增長到45%,說明整體負債狀況在研究期間并沒有明顯變化,且總體長期債務風險不大。對4個時間點的資產負債率的算術平均值按照30%、70%兩個點進行分類,可以將長期債務風險分為低、中、高三類。低債務風險的企業有三個,分別是武漢凡谷、馬應龍和精倫電子,中債務風險的企業有4個,分別是凱迪電力、人福科技、三特索道和東湖高新。高債務風險的企業有三個,分別是力諾太陽、ST國藥和ST道博。從企業的資產負債率來看,債務風險水平參差不齊,既有精倫電子、武漢凡谷等超低債務風險水平的企業,同時也有ST國藥這樣的資不抵債、債務風險很高、面臨重組的企業。

2.利息保障倍數

利息保障倍數=息稅前利潤/利息費用,息稅前利潤=利潤總額+利息費用。利息保障倍數反映了獲利能力對債務償付的保證程度。該指標的意義在于通常銀行把企業的償還利息能力作為延長債務期限或者借新債的重要參考。該指標至少要大于1,否則企業將沒有足夠能力償還借款利息。從這個指標來看,武漢凡谷、馬應龍、東湖高新和ST道博的利息保障倍數較高,凱迪電力也滿足最低要求,而其他企業由于利潤狀況不佳,這一指標均為負數。如果拋開季節性因素,從2008年底的情況看,武漢凡谷與馬應龍的指標顯示風險較小,凱迪電力、人福科技、三特索道、東湖高新、ST道博等企業滿足最低要求,而其他企業指標則不理想。

(二)短期債務風險

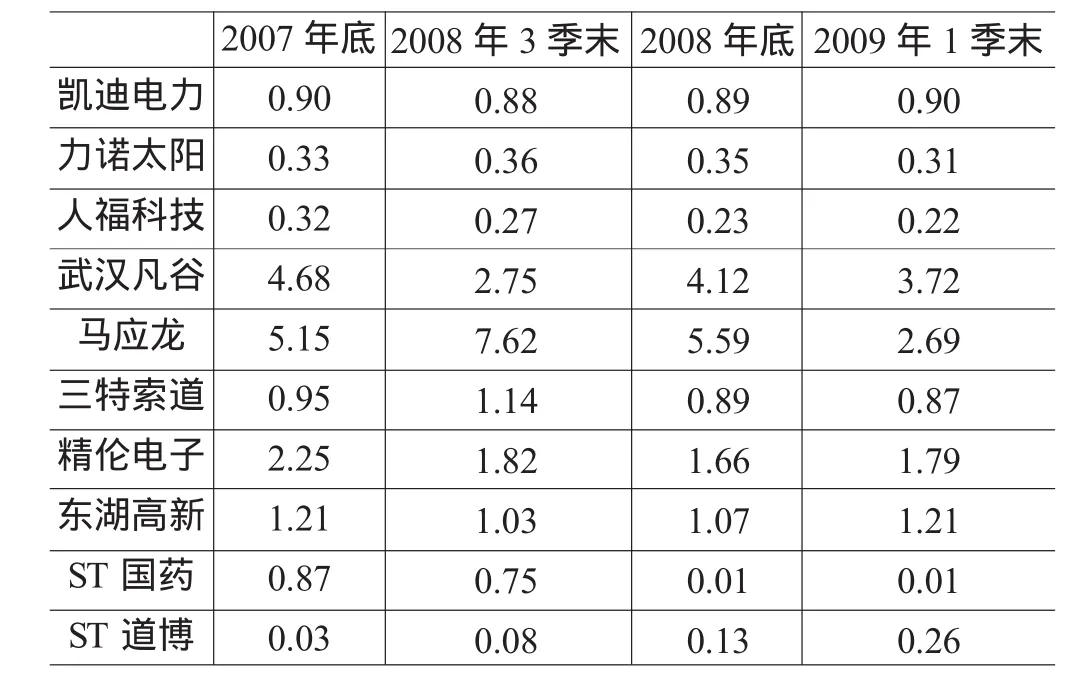

1.流動比率

表2 流動比率

流動比率=流動資產/流動負債,一般來說,該比率不得低于1或2左右較適合,若超過5,則意味著公司資產未能得到充分利用。從2009年一季度末的情況來看,武漢凡谷、馬應龍等4家企業流動比率大于1,其他企業均在1以下。從幾個時點的變化情況看,總體變化情況不大,馬應龍的流動比率逐步從高于5降至2左右,說明其資產逐步得到充分利用,這也與其負債的增長情況相符。ST國藥的流動比率則一路下滑,目前僅剩0.01左右,依靠企業流動資產償還短期債務的能力基本喪失。

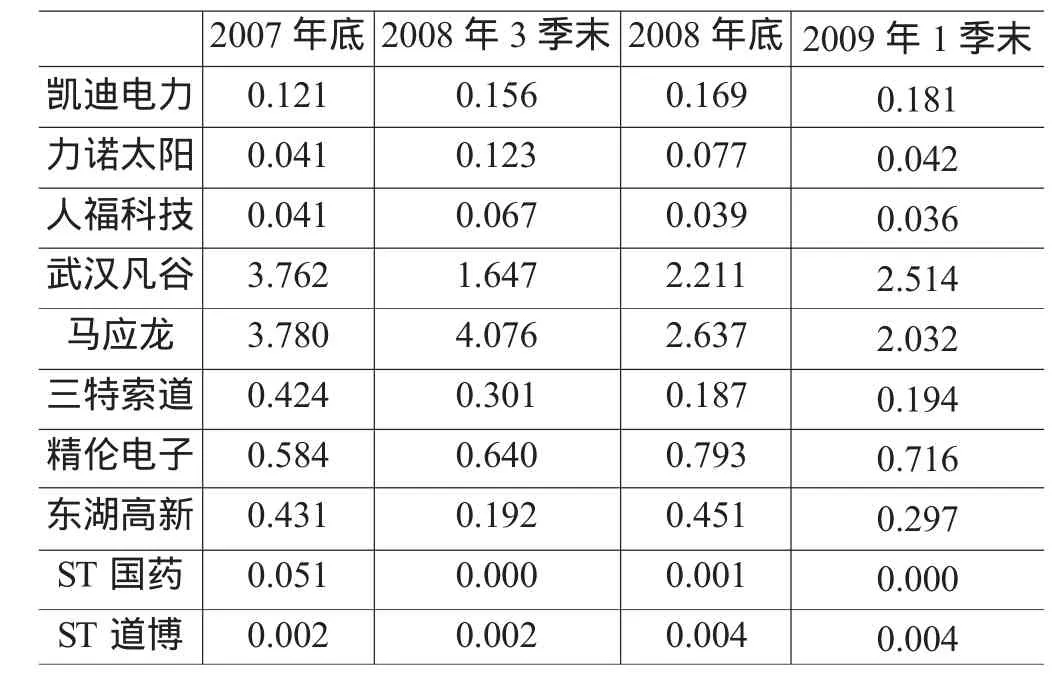

2.速動比率

表3 速動比率

速動比率=速動資產/流動負債,速動資產是指流動資產中變現能力較強的那部分資產,主要包括貨幣資金、應收帳款以及現金等價物等。與流動比率相比,速動比率更好地衡量了短期債務的償還能力。一般情況下,該指標越大,表示短期償債能力越強,通常該指標在1左右較好。從表3中可以發現,武漢凡谷、馬應龍、精倫電子、東湖高新等企業的速動比率較好,其他企業的比率都為達到1的要求,ST國藥僅為0.01。

3.現金比率

表4 現金比率

現金比率=(貨幣資金+交易性金融資產)/流動負債,現金比率可以反映企業的即時支付能力,一般為20%以上為好。與速動比率類似,武漢凡谷、馬應龍、精倫電子、東湖高新等企業的現金債務比率較好,其他企業則沒有達到20%的要求。但是,武漢凡谷、馬應龍的該比率過高,可能意味著這兩個企業的現金類資產儲備偏多,相應的降低了企業的獲利能力。

從上述長短期債務風險分析中,可以對企業的債務風險進行一個初步判斷,分為高、中、低三類。債務風險較低的企業有3個,分別為武漢凡谷、馬應龍和精倫電子。位居中等的有凱迪電力、人福科技、東湖高新、三特索道和ST道博。風險較高的有力諾太陽和ST國藥。

此外,筆者認為衡量企業債務風險,不能僅僅從帳面財務指標進行分析,存在多種影響企業債務風險的其他因素,如與企業家緊密聯系的企業融資能力、不反映在表內的擔保事項以及宏觀經濟環境等,這些因素并不反映在財務報表上,但卻對企業債務風險有著重大影響。

二、債務風險綜合評估

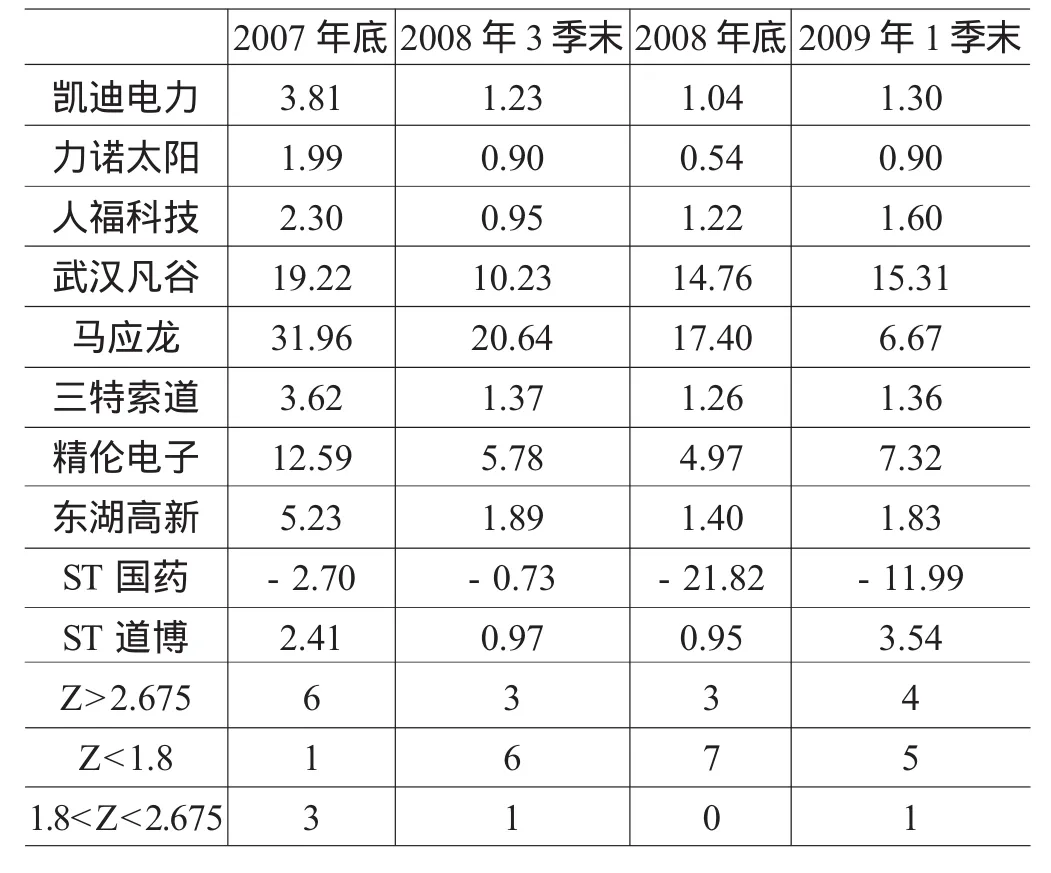

對于企業債務風險的綜合評估,紐約大學斯特恩商學院教授愛德華·阿特曼(Edward Altman(1968))提出的Z-Score模型較為著名,5變量Z-score模型采用了22個財務比率,經過數理統計篩選建立建立了如下判別函數:Z=1.2X1+1.4X2+3.3X3+0.6X4+0.999X5。我們對武漢上市民營企業債務風險的評估也將采用Z-Score模型。5個方面的指標定義如下:

X1:營運資金/總資產,營運資金=流動資產-流動負債。該比率反映了一定資產規模下的流動性狀況,流動資本越多,說明不能償債的風險越小。

X2:留存收益/總資產。衡量了企業的累積收益償債能力,反映企業多年經營所累積形成的償債能力。

X3:息稅前利潤/總資產比率。作為盈利能力指標,該變量排除了所得稅和利息的影響,衡量了公司資產真實的盈利率。息稅前利潤近似等于利潤總額加財務費用,盡管財務費用還包括了其他類項,但通常借款利息占據了其中的絕大部分。

X4:股東權益市值/總負債。這個變量從股票市價的角度較好地表現了公司的資本結構和償債能力,股票市價作為一個綜合信息反映,能夠從一定層面反映公司的成本控制能力、管理環節、行業風險、市場競爭力等等,盡管我國股市的信息功能不能與成熟市場經濟國家股市相比,但仍具有較強的參考價值。

X5:銷售收入/總資產比率。即資產周轉率,顯示是資產帶來收入的能力。由于我們采用的是母公司統計口徑,并沒有將子公司合并計入,對于個別上市企業控股特征較明顯的,我們將其投資收入劃為主營業務收入。指標越高,表明資產的利用率越高,說明企業在增加收入方面有良好的效果。

根據評估模型計算結果如下:

表5 z-score模型得分表

根據Altman大量實證研究,Z模型的經驗判別區域為:即當Z值小于1.8時,公司財務風險較大;如果Z值大于2.675,則表明公司運作非常正常,出現財務困境的幾率較小;如果公司的Z值介于1.8到2.675之間,則是所謂的“灰色地帶”,這一區段內的財務穩定性較難確定,此時公司的發展趨勢較為重要。在灰色期間內,如果伴有下降趨勢或明顯波動的,應該特別關注;而伴隨著上升趨勢的,則表明公司狀況良好,風險相對較小。根據這個評估標準,從評分最后結果中可以發現:

(一)半數企業面臨不同程度的債務風險

截至2009年1季度,處于財務安全警戒線之上的公司僅有4家,而處于較高財務風險范圍的公司達到了5家,另有一家的分值也接近高財務風險邊緣。總體來看,債務風險水平有喜有憂,債務風險小、基本不存在債務危機的企業與存在較大債務風險的企業數量基本五五開。從金融危機以來的風險變動情況來看,既有風險狀況逐步好轉的企業,如凱迪電力、人福科技、武漢凡谷、精倫電子、東湖高新、ST道博等,也有債務風險狀況不斷惡化的企業,如ST國藥。馬應龍盡管分值降幅較大,但仍處于安全地位,且其降幅主要由于股票價格下跌所致,與證券市場大環境有關。

(二)企業債務風險變化與宏觀經濟走勢高度相關

與2008年初相比,2008年第3季度末所有企業的債務風險均增加,2009年1季度絕大部分企業的債務風險也在增加(僅有ST道博的財務風險是減少的),但2009年1季度末相比2008年3季度末,風險減少的有5家,增加的有4家,基本不變的有1家,呈現一定的分化趨勢。據此可以初步判斷,債務風險的加劇主要是在金融危機對武漢經濟影響初期,即2008年前3季度,其原因可能是金融危機對武漢的影響或者說對武漢上市民營企業的影響在2008年年中或者更早的時間開始深入影響,只是此時的影響并沒有反應到武漢的主導工業上,如鋼鐵、汽車等行業。而從2008年3季度到2008年年末,此時的負面影響仍然存在,但是影響力度已經大大減弱,僅僅ST國藥大幅惡化,其他大部分企業僅輕微受到影響。從2008年年底到2009年1季度末,除了馬應龍以外(馬應龍1季度有一筆大額短期借款),所有企業的債務風險狀況均為好轉,這可能與金融危機環境下民營企業更加注重控制自身風險、反應更靈敏,也與國家一系列政策措施下的經濟大環境的向好有關。

(三)危機環境下債務風險的惡化伴隨著債務的萎縮而非債務的增加

通常認為債務風險是由于負債過多而產生的,最終會因為債務清償出現困難而使公司倒閉。過度負債是企業出現債務危機的一個重要因素,但是在宏觀經濟出現變化或逆轉的環境下,企業經營能力則成為企業是否面臨債務問題的一個主導因素。此時,企業能否通過借款籌資,能否加大提高應付賬款的付款時間,能否有更多的應對流動性困難的辦法,是企業生存的關鍵。結合有關負債規模及負債結構分析,我們發現債務規模保持一定的擴張速度是企業健康發展的關鍵,債務問題的惡化伴隨著債務的萎縮而非債務的增加,在金融危機的環境影響下,企業債務規模通常不是增加而是減少,企業債務規模的減少不僅反映了企業自身的經營出現問題,同時也是反映經濟整體狀況及信貸狀況的重要指標。

三、民營企業債務問題解決思路

從這些問題出發,我們認為民營企業債務問題的解決應當從以下幾個方面著手。

(一)優化企業治理機制

充分發揮政府、銀行等外部利益相關者的治理作用,加強企業經營管理、財務平衡、發展戰略等方面治理。對于上市公司,應當進一步完善信息披露機制,提升機構投資者參與公司治理的水平。

(二)豐富企業外部融資渠道

積極爭取設立新三板市場、柜臺交易市場,為高新技術企業直接融資開辟通道。建立區域性票據市場,暢通中小企業票據融資渠道。加大力度支持中小企業發行集合債券,支持資產規模大、經濟效益好、償債能力強的骨干企業和企業集團發行企業債券和短期融資券。

(三)拓寬民營企業投資領域

出臺鼓勵民間投資的產業指導目錄。對于允許民營企業進入的行業,在目錄中予以詳細說明,并對民營資本在行業、企業中能夠占據的資本比率進行具體規定,對民營資本進入的程序以及民營資本進入后在投資補貼、貸款貼息、財稅、土地、政府采購等方面的待遇進行明確。尤其是在金融危機的環境下,提高民營企業享受國家經濟發展政策的實惠。

(四)完善政府公共服務職能

政府應當進一步從經營領域退出,減少對經濟主體的直接干預。重新調整投資項目由中央、省政府核準的相關內容,縮減上級政府核準范圍,擴大市級核準權限,減少投資審批環節。增強銀行的獨立性,削弱地方政府對銀行的影響。健全公眾監督機制,增加違規交易成本,促進社會發展環境公平公正。

[1]鄧明然,胡蕾.Z-Score模型在上市公司財務風險分析中的應用研究——湖北及中部地區的數據[J].財會通訊,2007,(10).

[2]歐陽斌.企業償債能力分析方法探討[J].財會通訊,2009,(4).

[3]陳冠佑.試論地方政府債務風險評價與控制[J].湘南學院學報,2007,(4).

[4]翁克力.現代企業債務風險管理[J].管理世界,1996,(6).

[5]王治安,余杰.基于合并財務報表的償債能力分析[J].財會月刊,2006,(5).

[6]翟小明,馬雪娟,王德全.產權理論對解決我國國有企業債務問題的若干啟示[J].經濟師,2003,(9).

Analyzing of the Debt Risk of the Listed Private Enterprises in Wuhan in the Context of the Financial Crisis

CHEN Jin WU Jin-yan LIU Hai-hong

Private enterprise is an important pillar of national economy,while the listed private enterprises are important components of private economy and listed enterprises.Through analyzing of the debt risk changes of the listed private enterprises in Wuhan since the outbreak of the financial crisis,we found that the debt risk of listed private enterprises in times of crisis showed varying degrees,and the changes are highly correlated with macro-economic trends.Further analysis found that,private enterprise’s own property and imperfect market mechanism are important institutional factors for the formation of the debt risk which should be solved as priority.

financial crisis;private enterprise;debt risk

F276.5

A

1673-8616(2010)02-0064-04

2010-01-26

[責任編校:李君安]

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

華人時刊(2018年23期)2018-03-21 06:25:58

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15

上海企業(2014年9期)2014-09-22 20:44:06

中國火炬(2012年6期)2012-07-25 09:41:59