供應學派減稅理論的綜合效能與稅改啟示

2010-10-23 09:00:10曾方亮

懷化學院學報 2010年6期

曾方亮

(廣西師范大學經濟與管理學院,廣西桂林541004)

供應學派減稅理論的綜合效能與稅改啟示

曾方亮

(廣西師范大學經濟與管理學院,廣西桂林541004)

社會有效需求不足往往引發經濟危機,國家采取積極財政政策干預經濟運行可緩解或消融危機,降低稅率可直接刺激經濟低迷狀況下的投資和消費而增加就業率,間接提高企業和個人的生產熱情而提供社會需求。在討論供應學派減稅理論及其綜合效能的同時,提出我國目前稅制仍存在的問題,并由此提出改革稅制的建議。

減稅理論; 綜合效能; 稅改啟示

Abstract:Social insufficient effective demand often leads economic crisis,and the state can alleviate and eliminate this crises by adopting proactive fiscal policy to intervene economic performance.Lowering tax rates can directly stimulate investment and consumption in the economic downturn so as to enhance employment rates,and indirectly increase productive enthusiasmof enterprises and individual in order to supply social demands.This paper discusses supply-side's tax cuts theory and its comprehensive effectiveness,analyses the existing problems of our current taxation,and puts forward proposals of taxation reforming.

Key words:tax cuts theory; comprehensive effectiveness; tax implication

引 言

2008年初,美國次級債券危機引發新一輪金融危機。下半年始,危機席卷全球,并在我國蔓延。我國實體經濟遭受嚴重沖擊,大批中小企業破產倒閉,失業人數猛增,出口率下降,全國經濟呈現蕭條前兆。然而,我國政府仍堅持國民經濟持續發展的計劃,國民經濟增長的目標率為8%。高層經濟學家對此作出積極反映并建議:投資、消費、出口是拉動經濟增長的三駕馬車,面對全球經濟下滑和出口滯漲的狀況,依靠出口振興經濟暫無可能,但鼓勵投資和刺激消費才是刺激經濟復蘇的有效措施。供應學派認為:低稅率是刺激投資與消費的決定因素。從微觀經濟角度看:降低稅率能直接減輕個人和企業的負擔,增加其勞務所得和資本報酬,間接刺激投資者的投資熱情以及消費者的消費需求,促進經濟的快速、穩定、和諧發展。因此可說,供應學派減稅理論對稅收在經濟運行中的杠桿作用,對我國實行增強投資和刺激消費而實現經濟復蘇的措施具有一定的借鑒意義。

一、供應學派減稅理論產生背景和實質

1.供應學派減稅理論產生背景

20世紀30年代,資本主義經濟危機爆發,古典經濟理論宣告破產,凱恩斯經濟學被推上歷史舞臺,該學說指出:市場經濟危機周期性爆發,究其主要原因是有效需求不足,國家必須干預經濟運行的整個過程,實施積極財政政策來刺激有效需求,通過創造有效需求來擴大供給,以此實現高就業率目標,以促進國民經濟的穩健發展。并進而指出:失業率和通貨膨脹率具有相互制衡的作用。國家制定經濟政策必須在失業率和通貨膨脹率這兩者間權衡,既保持社會穩定,又防止社會動蕩,以實現低失業率目標,經濟社會必須承受高通貨膨脹率的沖擊;而在穩定物價方面,降低通貨膨脹率必須以犧牲失業率來實現。

20世紀70年代,西方資本主義國家的經濟形成“滯脹”狀況,失業率和通貨膨脹率高居不下,政府財政赤字龐大,居民稅賦加重,經濟疲軟,社會生產滑坡,日常商品短缺,資本投資減少,制造業生產能力不足,資本主義經濟面臨前所未有的危機。針對這種形勢,以美國和英國為代表的政府采用新興自由經濟學派的供應學派減稅理論,為解決這一混亂局面起到了積極作用。

2.供應學派減稅理論的實質

以蒙代爾 (Robert Mundell)為代表的供應學派認為:在市場經濟條件下,供給不能自動達到均衡,制約經濟發展的瓶頸原理是有效供給不足。供給不足,政府就必須實施宏觀經濟思想來調節經濟運行方式,如實施寬松財政政策及一系列措施來刺激經濟的運行,從而指出:通過減稅來增加有效供給,以供給創造需求,增加就業機會,保持經濟的穩定、持續、快速、健康增長。供應學派進而認為:失業率和通貨膨脹率不存在相互牽制或制衡的關系,低失業率和低通貨膨脹率的局面在經濟社會現實中可以并存。

基于歷史教訓,里根上臺伊始就高舉供應學派旗幟,大規模實施減稅政策,籍此來實現美國經濟的復蘇。事實證明,減稅的效果十分明顯,里根一屆的失業率和通貨膨脹率較之以往有大幅度降低,投資額大大超過了歷史最高水平,消費水平也逐步上升,實際G DP增長率穩中有升。

供應學派說明了稅率與總供給的關系。拉弗 (1981)發表《稅率、生產要素使用與市場》一文,文中詳細地說明了稅率和生產要素使用與產量之間的關系,指出經濟的總產量水平隨著稅率的變化而變化,增加稅收便減少生產要素的收入,也減少就業和市場產出額。[1](P2-5)因此,供應學派主張通過減稅來增加供給,而此意義上的減稅不是在先前的稅基或稅收總量上的減少,而是降低邊際稅率,即在對每增加一新的收入征稅時,減少對這一新收入征收比例。減少稅率和增加開支的效果是不同的,而且各種不同類型的減稅的效果也有所不同。值得說明的是,稅收減免和增加財政開支只能刺激消費,對增加供給并無促進作用。從而主張減稅必須給投資商以最大鼓勵并能刺激其儲蓄。因此而實行對累進稅率的削減,即在各種不同的等級稅率上進行削減,以此來刺激投資和消費。

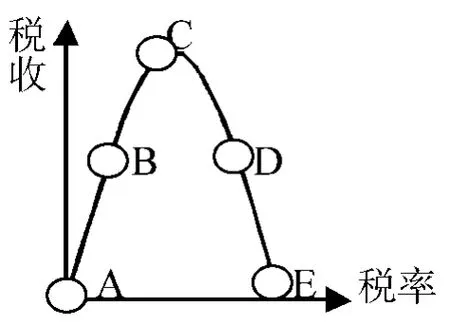

供應學派強調減稅不僅不會減少稅收,而對稅收增衍具有積極作用。為了說明減稅對稅收增長的刺激作用,拉弗(1978)提出了著名的拉弗曲線 (Laffer Curve)。如下圖所示:

圖1

拉弗曲線說明了稅率和總稅收間的關系,縱軸表示稅收,橫軸表示稅率。當稅率為零時 (即A點),政府對經濟運行不作出任何干預,經濟生產中的產量只會受到消費者在選擇休閑或工作間效用總體最大化的限制,取決于消費者在兩者間選擇的對比力量。但是,在經濟自由化的情況下,市場總具無序的特征,如自發性、盲目性、滯后性等。市場無序導致資源配置不合理,社會生產無法實現帕累托最優,經濟增長只能達到次優化水平。因此,政府必須干預運行中的經濟活動,發揮政府行政職能,對市場行為加以規范,維護市場經濟的正常運行。這樣,政府就必須從企業和個人收入中征收一部分作為職能運行成本。當稅率從零開始上升時,由于政府經濟調節的正常運行,克服了市場經濟發展中自身受到的阻礙,使得經濟的增長超過了無序狀態運行下的增長。因此,當稅率的增加使得生產者在一定時間內生產產品得到的凈收入 (收入+稅賦)效用仍超過該時間的機會成本效用 (休息所帶給人們的最大期望效用)時,生產繼續擴大,稅收繼續增加。而C點說明:當凈效用 (凈收入效用+機會成本效用)為零時,生產活動達到最大化,政府稅收總額相應達到最大點。隨著稅率的進一步增加,生產得到的凈效用為負,民眾就會降低勞動熱情,創造性勞動減少,稅收自然隨之減少。當稅率為100%時 (即E點),創造的收入必須全部或大部作為稅收的形式上交國家,在此情況下,人們不再愿意進行勞動和創造,企業也不愿意再生產,國家也就得不到任何稅收。

二、減稅對經濟增長的積極作用

民富則國強,民貧則國弱。發展經濟的最終目的在于濟民富民,不斷提高人民的生活水平。我們無法從過去的歷史中找到增稅能促進經濟繁榮的案例,也無法找到減稅能阻礙經濟發展的事實。在解決金融危機和經濟蕭條所產生的一切問題中,我國財政狀況仍保持良好狀況,其中減稅的確是刺激經濟增長的一劑良藥,起著以下方面的效能。

1.提高勞動生產率

勞動生產率的增長體現在資本和勞動力比例 (平均分配給每個工人的廠房和設備數量)增長上。兩種比例增長主要反映在勞動量的下降和資本形成率的增加兩個方面。工人人均占有資本額增長率的增加意味著勞動生產率增長的速度加快。減少邊際稅率就意味著企業有更多自由的支配資金來擴大再生產,投資于先進的設備和用于改善工作環境,增加資本形成率,從而提高勞動生產率。經實證研究的分析得出: 20世紀80年代的美國曾運用供應學派減稅理論降低邊際稅率取得了輝煌成就。20世紀的70年代,美國的勞動生產率平均增長速度僅為0.8%,而80年代經過稅制改革后的勞動生產率的平均增產率達到3.6%,因此可說,降低邊際稅率對勞動生產率的提高具有積極的促進作用。

2.增強企業在世界經濟中的競爭力

在2008年爆發的金融危機中,我國沿海城市大批中小企業倒閉,幸存的企業面對財務壓力,不得不縮小規模和減少員工等降低成本的手段來抵御此次金融危機,已無能力來增加投入來抓住稍縱即逝的機會來發展、壯大自己,提高企業的競爭力。我國政府對此采取了減稅措施。

稅收是價格的組成部分。在給定價格的條件下,稅額的大小會影響到企業利潤水平和產品價格。一方面,高的企業稅賦會打擊企業家投資和經營的積極性;另一方面,高稅率提高了產品的價格,與世界其他國家相同產品價格比較,產品價格劣勢會立即體現出來,產品出口會受到限制,企業在世界經濟中的競爭力將大大降低。而減少企業稅賦能使企業有更多稅后自留資金,集中資金致力于企業發展。我國政府通過減稅使更多的利潤放回上述企業,讓這些企業實現產業升級換代,采用用新技術武裝自己,提高勞動生產率,建立多種銷售渠道,創立自己的品牌,提高國際知名度,通過降低稅率,降低產品價格,在國際上建立產品價格優勢,提升國際競爭力。

3.提高企業員工的生產熱情

羅伯茨認為:供應學派刺激經濟的基本措施是減稅,稅率高低影響著消費的機會成本和閑置機會成本,通過降低邊際稅率而影響這兩者之間的相對價格,而相對價格的變動間接影響著供給和人們對社會的生產熱情。羅伯茨將閑置機會成本看作是一種有價值的商品 (以公式表示為 Y=I+R,Y表示消費者的收入稟賦,I表示可用于投資或儲蓄的收入,R表示可用于消費或閑暇的收入)。首先,邊際稅率高低影響社會儲蓄和投資。邊際稅率越低,消費的機會成本就越高,一個人用于現期消費所付出的代價而沒有把資金用于儲蓄和投資而損失的未來收益就越多,即相對價格越高,他就會減少現期消費而將更多的收入用于投資和儲蓄,按此在很大程度上刺激了全民的生產熱情和擴大了供給,增加了就業機會,實現國民經濟的穩定、快速、持續發展。其次,邊際稅率高低影響著人們的工作熱情和休閑消費。邊際稅率越低,休閑的機會成本就越高,人們放棄工作而休息所損失的現期收益就會越高,即休閑的相對價格越高,人們就會減少休閑的時間,提高勞動力供給率,增加工作時間,提高社會生產的熱情。

美國自1981年實行減稅改革后,投資增長率可證明人們生產積極性的增長。改革前的私人投資從1979年的454.8億美元縮減到1980年的437.0億美元;改革后,至1986年,私人投資有了顯著增加,投資數額為659.4億美元,大大超過了歷史水平。

4.增加國家的財政收入

減稅并不意味著稅收的減少。拉弗曲線已說明,并不是所有稅率的提高都能增加稅收,提供最大稅額的稅率才是最佳稅率。否則,稅率過高,經濟主體從事生產經營活動的熱情就會減退,稅收反而會減少。因而要增加稅收就必須降低邊際稅率。同一稅額的獲得可以采取兩種方法來實現。第一種是提高稅率來實現,第二種是降低稅率來實現。相比而言,前者似“竭澤而漁”,而后者可以刺激經濟穩定增長而增加更多稅收。降低稅率從短期來看,稅收收入會有所減少,但從長遠看,稅收收入不僅不會減少,而且會大幅增加。降低邊際稅率減輕了納稅人的納稅負擔,從而增加納稅人的收益和可支配收入,刺激儲蓄和投資的增加,進一步激勵經濟活動,刺激經濟增長,擴大稅基,從而實現稅收收入的增加。

美國國會聯合經濟委員會1984年的一份證詞表明:從1981年開始降低邊際稅率后,美國的國民生產總值增長率從1980年的負增長增至1982年的2.5%,1983年為3.6%,而到1984年,實際國民生產總值一躍為6.8%,成為19世紀50年代以后的最高增長。俄羅斯在20世紀末及21世紀初,葉利欽實施大規模稅制改革,不斷減少各種稅費以及降低邊際稅率,一度使俄羅斯成為世界上課稅水平最低的國家之一。自2000年始,其減稅效應得到驗證,稅款和經濟穩步增長,從2000年的2.45萬億盧布的稅款猛增至2005年的7.79萬億盧布。這一結果雖因多種因素共同產生,但減稅在其中起著舉足輕重的作用。

5.保持經濟的和諧增長

菲利普曲線解釋了在宏觀經濟條件下,國家如果運用財政政策干預經濟活動,就必須在失業率與通貨膨脹率之間進行權衡。供應學派認為:通貨膨脹的主要類型是“稅收拉動型”,而不是“工資拉動型”或者“成本推動型”。從供求角度看,較高的稅率導致社會總供給水平降低,社會產品供不應求,從而引發通貨膨脹。從政治角度看,較高的稅率將降低社會總供給水平,減少就業機會,提高失業率水平,導致社會不穩定。通過減稅措施 (降低邊際稅率),可以實現低失業率和低通貨膨脹率的并存,保持經濟和諧增長。降低邊際稅率,一方面增強了勞動、投資和儲蓄的刺激,提高了社會總供給,增加了就業機會;而另一方面,由于社會總供給量的增加使得貨幣流通速度加快,降低了通貨膨脹率,保證了經濟穩定、健康、和諧發展。

從20世紀80里根政府實施的減稅政策可以看出,減稅對美國就業率提高的作用十分明顯。70年代末,美國的失業率高達8%,而實施減稅后,美國的失業率降低到1986年的5.6%的較低水平,而通貨膨脹率僅為4.2%。

三、減稅對我國稅改的啟示

2004年始,我國開始逐步取消農業稅。農業稅的取消大大減輕農民的負擔,農民實際收入有所增加,生產熱情提高,同期勞動生產率與歷史水平相比提高了不少。[2]目前,我國的稅收體制還不夠完善,需要在經濟體制改革的過程中逐步建立和完善。我國現行的稅制中,個人所得稅和企業稅收總額占全國稅收總額的70%以上。與國際平均水平相比,個人所得稅率和企業稅率偏高,這一情況極大地束縛了我國經濟的發展,因此,改革和完善個人所得稅制和企業所得稅制迫在眉睫。我們可在兩個方面進行思考:

1.完善個人所得稅的累進稅率制度

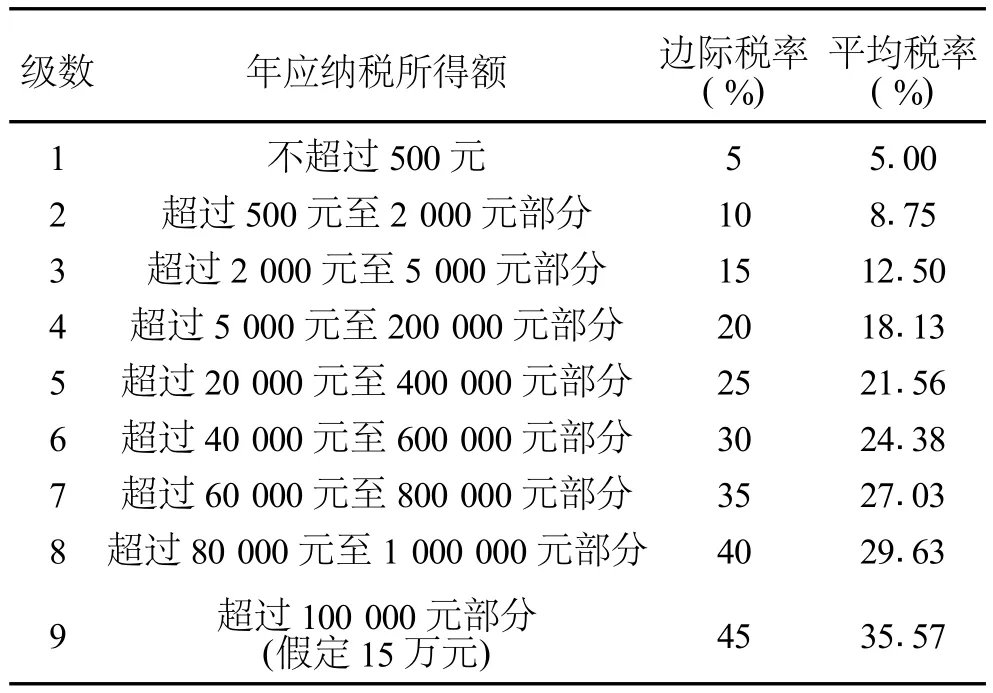

我國目前的個人所得稅主要是對名義收入實行分類征收的累進稅率稅制,該稅制設計不合理,分類冗雜,各分類級數過多,無法體現稅收公平性。此外,沒有考慮到通貨膨脹因素的影響,在物價上漲時,導致實際的購買力下降,降低了消費和投資。再者,邊際稅率和相應等級的平均稅率過高,如下表的工資薪金所得稅的扣繳標準所示。

表1 個人所得稅的邊際稅率和平均稅率表

從上表可見,最高一級的邊際稅率高達45%,折算成平均邊際稅率為35.57%。這一比率大大高出國際水平23%,其結果是造成勞動力和優質人力資源的外流。

為了體現公平與效率,完善個人所得稅稅制,降低納稅人的負擔,提高個人勞動、儲蓄和投資熱情,對此提出以下建議:1)個人所得稅實行比較單一的綜合稅制,把分類征收制改為綜合征收制;2)提高稅收減免額,減輕低收入者稅賦,最大化地實現公平性;降低高收入者稅賦,提高高收入者的投資和勞動熱情,提高資源使用效率;3)消除物價變動因素影響,實行個人所得稅指數化,個人所得稅指數化包括免納稅額和納稅檔次的指數化。防止因通貨膨脹因素,把納稅人推入更高的稅收等級,增加納稅人負擔;4)根據不同地區經濟發展不平衡的實際情況,不同地區在統一個人所得稅三個檔次的水平上,可以將應納稅額的征收在合理的水平上執行不同的標準,全面、合理地降低個人稅收負擔; 5)考慮家庭結構、結婚、教育、住房等不同因素,對不同的人實行不同的抵扣標準。

2.繼續降低企業的稅負,減輕企業負擔

為了減輕企業稅負,提高企業的世界競爭力,2008年1月1日起實行修改后的第五部所得稅法——《中華人民共和國企業所得稅稅法》。該稅法規定:企業所得稅征收率從33%降低至25%。從財政部所供的2009年稅收數據來看, 2008年企業所得稅稅收比2007年增長27.3%,并沒有因稅率的降低而減少對企業所得稅的征收,相反,極大地提高了企業生產、投資的熱情,擴大了稅基,增加了稅收。

第五部稅法實行個人所得稅和企業所得稅兩稅合一。在此稅法實行之前,內資企業實行計稅工資制度,即每人每月標準為1 600元,超過部分只能從稅后利潤中計提。這對競爭力較強,效益良好的內資企業,由于工資水平較高,在這種計稅工資制度下,使得企業的實際稅率高于33%,從而影響了企業的自我發展能力。實行新稅法后,允許企業真實、合理的工資支出在稅前扣除,這有利于企業建立富有競爭性的激勵和薪酬機制,能夠吸引高素質人才,從而提高企業在行業中的競爭能力。

對比國際企業稅收的平均稅負水墻,我國的稅負仍然較重。我國的生產型增值稅征收率為17%,折算成消費型的增值稅率為23%,而發達國家的此稅負低于20%。這就嚴重制約了企業投資和設備更新能力,削弱了企業的競爭力。雖然實行新稅法后企業所得稅率為25%,然而加上各種附加稅率,如城建稅、教育附加費和生產型的增值稅等其他稅費,企業的實際稅負大大高于25%,比較國際發達國家平均水平20%有較大下降的空間。目前,我國稅法規定:固定資產折舊采用統一的單一直線折舊法。在當今日新月異的科技世界中,直線折舊法虛增了企業利潤,增加了企業稅負,從而限制了企業的技術創新能力,設備的更新換代,阻礙了企業的發展。我們對此應采取的措施是:一方面逐步降低企業所得稅率;另一方面減少各種繁雜冗余的稅目,降低企業實際稅率;從企業角度考慮發展,放寬企業所得稅稅前扣除標準,制定使企業適應時代發展的政策。

在此次金融危機中,中國要想保持經濟穩健、快速、持續增長,實現G2而引領全球經濟新格局,應該抓住此次金融危機帶來的機遇,利用自身良好的財政狀況、穩定的經濟形勢和健康的金融環境以及國外實體經濟疲軟等,科學、合理地利用貨幣政策,保持適當的貨幣擴張速度,實施具中國有特色的減稅政策,逐步降低個人所得稅率和企業所得稅率,完善稅制;擴大中間收入的水平,提高低層的收入水平,減緩高層收入水平過快增加,追求效率,兼顧公平,防止貧富差距的擴大;提高全社會勞動生產率,提高人民生活水平;提高企業競爭力,使我國更多的企業走向世界,使中國的經濟走在世界的前列;增加社會供給,通過增加供給來創造投資和消費需求,促進社會經濟生活的和諧發展,實踐科學發展觀。

[1]現代國外經濟學論文選(第五輯)[M].北京:商務印書館,1984.

[2]李穎.財政支農政策促進農民增收的實證分析[J].財會月刊, 2007,(5):22-23.

On Comprehensive Effectiveness and Tax Reform Enlightenment of the Supplying School's Tax-Cutting Theory

ZENG Fang-liang

(School of Economics and Administration,Guangxi Normal University,Guilin,Guangxi 541004)

F091.352.4

A

1671-9743(2010)06-0036-04

2010-04-27

曾方亮 (1985-),男,湖南湘潭人,廣西師范大學經濟與管理學院碩士生,從事公司財務管理方面的研究。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

今日農業(2022年14期)2022-09-15 01:44:56

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00