我國IPO抑價問題的實證研究

2010-09-15 08:49:56耿照源黃嘉蔚

統計與決策 2010年18期

耿照源,黃嘉蔚

(浙江大學 城市學院商學院應用經濟系,杭州 310015)

我國IPO抑價問題的實證研究

耿照源,黃嘉蔚

(浙江大學 城市學院商學院應用經濟系,杭州 310015)

文章以我國IPO上市公司為研究對象,首先以現金流-收益模型估計出盈余管理程度,根據提出的研究假設,構建多元回歸模型,經實證分析發現盈余管理行為與上市后的IPO高抑價之間顯著正相關。再通過分析偏相關系數,指出IPO發行價和首日收盤價分別與報告盈余的相關性要高于其真實盈余,從而得出是由于我國一、二級市場的制度特征以及由此引起的投資者行為差異使得促成發行上市后IPO高抑價現象的形成。

盈余管理;首日公開發行;抑價;現金流-收益模型

IPO抑價現象是新股首次公開發行過程中最為典型的異常現象[1],因其違背市場有效性而被美國芝加哥大學教授Roger G Ibbotson稱之為“IPOs之謎”。為了試圖探究“謎”背后的真相,國內外學者展開了從理論到實證的廣泛研究。國外有些學者從上市公司發行前盈余管理的角度來解釋“新股之謎”,并提出新股抑價現象是由于上市前公司實施盈余管理的結果。許多公司看重了一、二級市場巨大的價格差所帶來的豐厚的利潤,紛紛不惜人為操縱盈余,向市場提供虛假的財務報告,來獲得上市資格。而同時這些上市公司提供的會計信息又不斷在一、二級市場被投資者吸納和轉化,最終反映出新股嚴重的抑價率。

本文以此為契機,對我國股票市場的公開發行抑價現象和盈余管理之間的關系展開實證分析研究,希望能為我國IPO抑價現象提供一條新的研究途徑,讓我國IPO進程健康有序發展。

1 實證研究設計

1.1 研究假設

由于在新股發行上市前,交易主體之間存在嚴重的信息不對稱,企業在首次公開發行前存在相當嚴重的盈余管理動機,發行上市后又出現了IPO高抑價現象,所以這兩者之間應該存在相應的內在聯系。如果我國證券市場的投資者對招股說明書中的財務報告信息的質量辨別不足的話,投資者行為很容易受到管理層修飾后的會計信息的影響,從而可能造成股票價格在兩個市場上的顯著差異,那么盈余管理和抑價程度之間可能存在統計上的相關性。由此,提出本文研究的第一個假設。

H1:IPO抑價程度與IPO前的盈余管理水平是正相關的。

如果H1通過檢驗,接下來的關鍵問題是分析盈余管理行為如何造成IPO抑價。筆者借鑒Xiong Yan(2003)的分析思路[1],結合我國2007年的實際情況,提出了假設H2和H3。

H2:發行價與IPO前報告盈余的相關性要勝過與IPO前實際盈余的相關性。

H3:首日收盤價與IPO前報告盈余的相關性也要勝過與IPO前實際盈余的相關性。

H2和H3的提出主要是基于以下兩點:

第一,我國現行的新股發行方式主要采用網下詢價和網上定價的形式,即發行公司和主承銷商可制定一個發行價格區間,先在網下向機構投資者詢價,然后根據申購情況由發行人和主承銷商確定最終的發行價格[2]。但由于機構投資者不能或無意識去識別管理層為增加發行收益而進行的盈余管理行為,他們更依賴財務報告中反映的會計盈余,所以新股發行價格已經被賦予發行公司主觀意愿,并表現為相對其真實價值高企。

第二,由于二級市場的有效程度不高使得投資者對財務信息存在過度反應,大量投機者又置股票內在價值不顧盲目追漲殺跌,投資者行為的“羊群效應”更加劇了股票價格偏離其真實價值的嚴重程度。最終,首日收盤價偏高的程度遠大于發行價偏高的程度,形成高抑價。

表1 解釋變量定義

表2 控制變量定義

在本文的后續實證分析中,筆者將逐一對上面三個假設進行檢驗。

1.2 變量選取

(1)被解釋變量

在研究我國IPO抑價情況時,往往需要計算IPO抑價率。

IRit=(Pit-Pio)/Pio,IRit為第i只新股在上市首日相對于發行日的股價收益率,Pit為第i只新股上市首日的收盤價,Pio為第i只新股發行價[3]。

(2)解釋變量

本文用現金流-收益模型來測度盈余管理水平。另外被選做解釋變量的還有報告盈余和真實盈余。其中報告盈余是用公開財務報表中披露的盈余值,即每股收益。而真實盈余等于報告盈余減去估計的盈余管理得到。

(3)控制變量

本文研究的主要目的是檢驗IPO前的盈余管理對首次公開發行時的高抑價之間的關系,因此必須控制其他一些會對IPO抑價產生重要影響的因素。筆者借鑒了國內外相關學者的研究成果,并結合我國實際情況,最終選定以下四個指標。

1.3 樣本選擇與說明

(1)樣本數據來源

本文所用的數據主要來自CCER中國經濟研究服務中心色若芬數據庫 (www.sinofin.com.cn)、巨潮網(www.cninfo.com.cn)和新浪財經(www.sina.com)。實證過程采用SPSS12.0軟件進行數據處理[4]。

(2)樣本選擇

由于熊市+股改,2004年8月31日我國證監會暫停審批新股上市,此后直至2006年6月7日期間都無新股上市。同時考慮到2008年個股財務年報數據尚未完全公布,因此本文考察的樣本區間為2007年。從原始數據來源中,筆者可以找到2007年在深交所上市的IPO公司數量總共為101家。

接下來在對原始數據的篩選環節,則需要剔除下列企業:

(1)剔除影響盈余管理測度有效性的公司樣本

(2)剔除跌破發行價的股票資料

(3)最后再剔除因為數據收集不全的股票資料

按照上述原則,共獲取了有效樣本數量94家。

1.4 各變量計算

(1)IPO抑價率的計算。

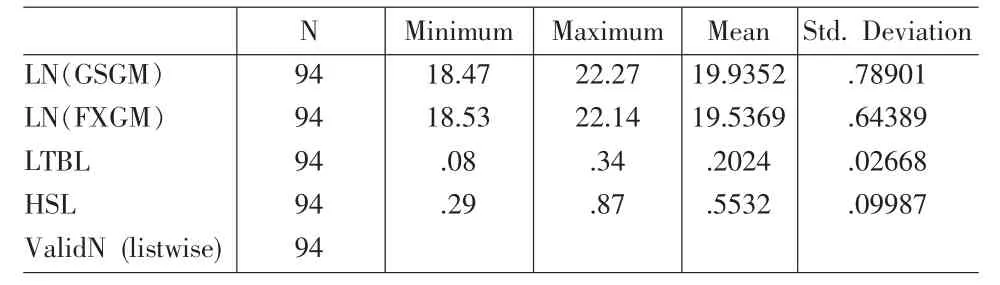

下表是本文所選94個有效樣本的總體IPO抑價率的描述性統計結果。

表3 本文樣本總體IPO抑價率Descriptive Statistics

從表中可以看出2007年我國發行抑價率的平均值為198.14%,最高達到472.18%,與發達國家成熟資本市場上的抑價率相比,我國股票一級市場上仍存在嚴重的高抑價現象。

(2)盈余管理水平的測度結果。

由于盈余管理行為不能被報表外的使用者實際觀察到,而盈余管理水平的度量結果又將直接關系到后續相關性實證檢驗的準確性。因此,如何客觀估計盈余管理程度就成為了擬解決的關鍵問題和前提。本文選用應計利潤法,考慮到Jones族模型在估算時存在的系統性估計誤差問題,提出一種新的盈余管理檢測模型,即現金流— 收益模型,該模型同時考慮企業經營現金流和盈利水平對非操縱性應計利潤的影響,能有效地降低模型的系統性估計[5]。

總體應計利潤的回歸估計模型表述如下式:

其中實際應計利潤總額TAit=扣除非經常性損益后的凈利潤-經營現金流,CFOMi,t是經營現金流減去財務費用。ΔREVi,t是第t年的收入相比上一年的變動額。式中各變量除以期初總資產是為了消除公司規模的影響。

由于IPO前后年份太短,且IPO公司一般只披露上市前三年的財務數據,這使得無法在現有條件下用過去的會計數據和模型對回歸參數進行估計,而且即便會計數據完整其運算量也非常巨大。考慮上述因素,本文采用了一種變通的方法,即用現金流-收益模型計算出發行新股公司對應的殘差(即實際總體應計利潤與估計的總體應計利潤之間的差額),并將其殘差視作可控性應計利潤。從理論上講,殘差是回歸方程的隨機項,其均值應等于零,而可控應計利潤遵循隨機游走的特點,可以把它看作殘差。所以如果其值顯著地異于零,則說明存在異常的可操控性應計利潤,即存在盈余管理[6]。

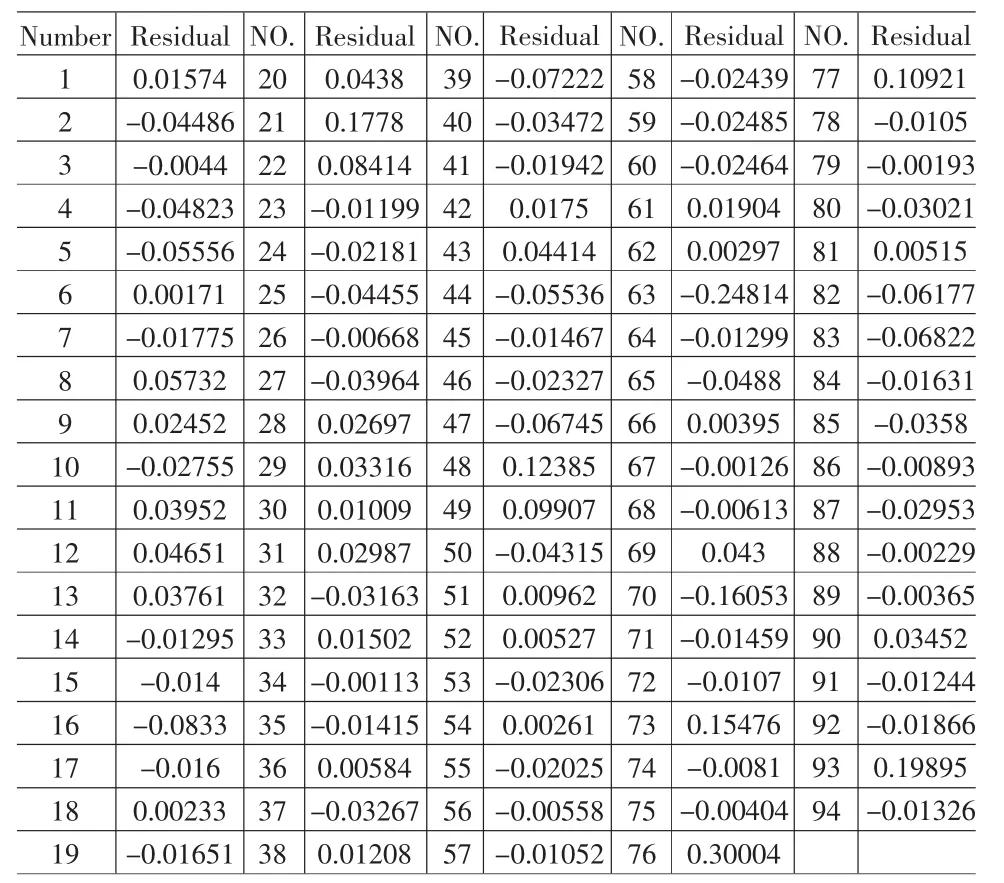

在下表4中顯示的是IPO上市公司94個有效樣本中每一例的殘差值。

表4 截取部分Casewise Diagnostics(a)結果

用現金流-收益模型估算出來的residual作為IPO公司非可控性應計利潤,然后用該值乘以滯后總資產(即發行前一年末的總資產)再除以普通股股數,就得到了每股盈余管理的度量值,計算結果描述如表5和表6:

表5 盈余管理程度的描述性統計

表6 盈余管理程度的單樣本t檢驗結果

從表5和表6可知,可控性應計利潤均值為0.03667,單樣本t檢驗的t值為2.676,雙尾T檢驗概率為0.019小于臨界值0.05,可以認為可控性應計利潤與零相比具有顯著差異,據此判斷樣本上市公司存在操縱盈余行為。

另外,表7是每股報告盈余管理以及每股實際收益的描述性統計表。

表7 報告盈余和真實盈余的描述性統計

(3)樣本控制變量的計算。

表8列示了樣本公司控制變量的描述性統計結果。

2 假設檢驗和結果分析

(1)基于假設一的相關性分析。

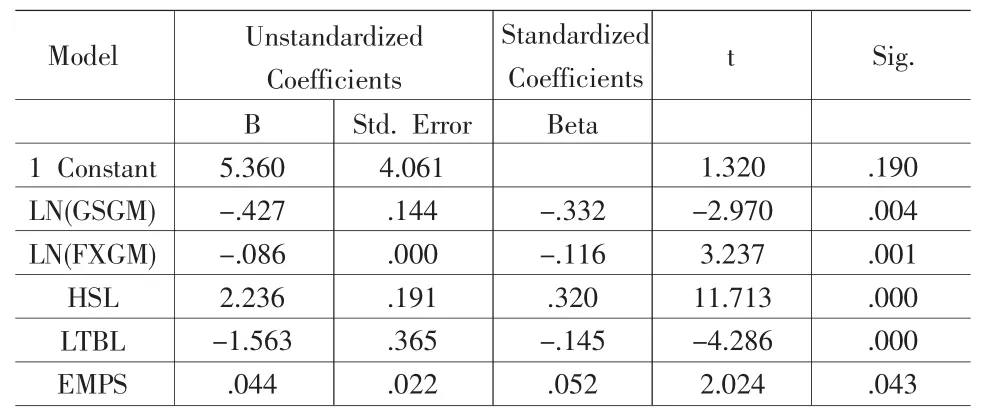

利用現金流-收益模型得出的盈余管理結果為基礎,采用回歸模型來分析盈余管理與IPO抑價之間的關系。首先基于假設H1,得出第一個回歸模型(1):

表9顯示了模型1的回歸估計結果,由表中可見,所有變量與IPO抑價率都顯著相關。其中,盈余管理與IPO抑價率在5%的水平下顯著正相關,其他控制變量公司規模、發行規模、換手率、流通股比率和IPO抑價率全部都在1%的水平下顯著相關,且各個變量的符號都符合預期。綜上分析,筆者認為對于模型一的實證結果通過了假設H1的描述。

(2)基于假設二、三的偏相關系數分析

既然盈余管理與IPO抑價之間存在顯著正相關關系,那么接下來就要分析盈余管理如何導致IPO高抑價。筆者采用兩個直接關系IPO抑價的因素,即發行價和首日收盤價。分別考察前兩者與報告盈余、真實盈余的相關性程度,從而驗證假設H2和H3的可靠性。

根據假設 H2,得出兩個對比模型(2)和(3),并期望前者模型中發行價與的偏相關系數會優于后者模型中其與的偏相關系數。

表8 本文樣本控制變量的描述性統計

表9 IPO溢價率與盈余管理的模型的回歸結果

表10 模型綜述表

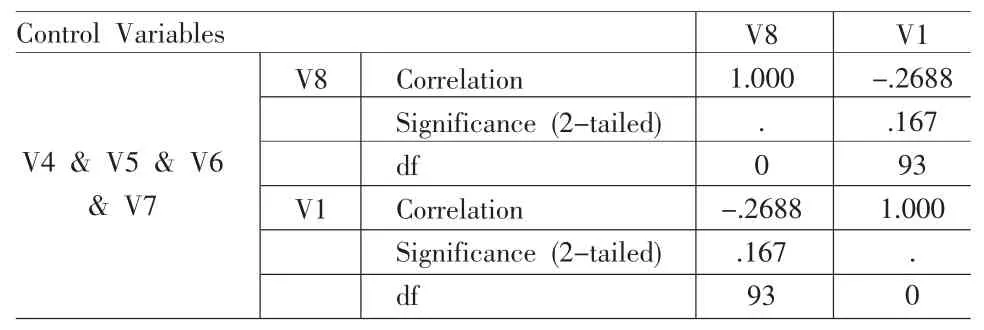

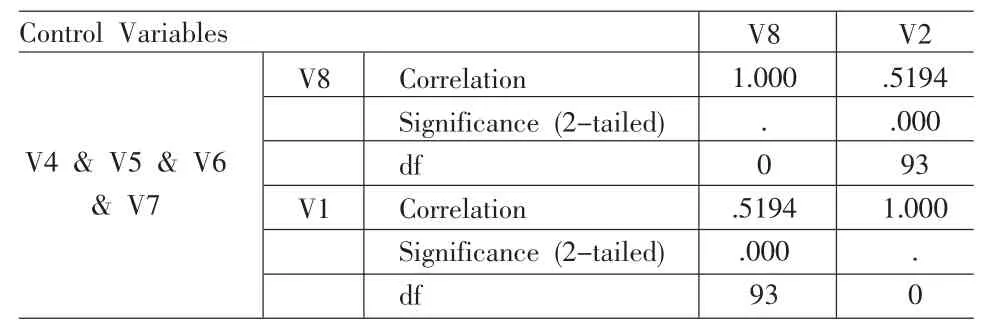

表 11和表12是依據模型(2)和(3)計算出的偏相關系數的大小。從該系數來看當發行規模 (V4)、流通股比率(V5)、發行首日換手率(V6)、公司規模(V7)都被控制時,真實盈余 (V1)與發行價 (V8)是負相關且無顯著性 (rv8V1=-0.2688 P=0.167),而報告盈余(V2)與發行價(V8)之間卻有較為密切的關系(rv8V2=0.5194 P=0.000)。很明顯地IPO發行價與報告盈余的相關性要超過其與真實盈余的相關性,因此通過了假設H2的檢驗。

同樣根據假設3計算得到的偏相關系數來看,真實盈余(V1)與IPO首日收盤價(V3)雖是正相關但卻不顯著(rv3V1=0.104 P=0.967),相比報告盈余(V2)與首日收盤價(V3)之間仍然有較為密切的關系(rv3V2=0.454 P=0.036)。很明顯地IPO首日收盤價與報告盈余的相關性同樣要超過其與真實盈余的相關性,因此也通過了假設H3的檢驗。

表11 發行價與真實盈余的Partial correlations結果

表12 發行價與報告盈余的Partial correlations結果

3 結論與建議

3.1 實證研究結論

基于上述的計量分析,筆者得出以下幾個結論:

(1)我國A股市場依然存在高抑價現象,IPO前也普遍存在盈余管理的行為,而且IPO抑價率與盈余管理水平之間有顯著正相關關系。

(2)從計算得到的偏相關性系數可以看出,不管是發行價還是收盤價都同企業對外披露的會計盈余顯著相關,可見我國一、二級市場的投資者都還主要依靠會計報表數據來進行投資決策。

(3)從模型一的回歸結果,可以發現我國IPO抑價與公司規模、發行規模顯著負相關,與流通股比率之間顯著負相關,這都反映出,投資者既關心股本的絕對規模,也關心公司的股本結構,因此現在的股權分置改革——股票全流通方案也能從一定程度上降低新股上市價格大幅上漲的問題。而換手率與首日價格變化顯著正相關,說明我國證券市場上充斥著短期尋利者,二級市場過度投機。

3.2 建議

鑒于以上的實證分析,筆者認為解決我國IPO抑價現象可以通過消除或抑制盈余管理行為,增強我國IPO上市公司會計盈余的可靠性著手,并提出以下幾點建議。

(1)完善信息披露制度。

證券監管部門在提高可靠性的過程中,應盡可能縮小可供公司會計選擇的余地,減少模糊性語言和概念的使用,尋找并填平會計準則和制度的真空地帶。在與公司就圍繞著盈余管理的遏制與反遏制的博弈過程中,可以更為關注財務報告中譬如非經常性損益等項目[7],提高對有關發行人業務上的重大發展趨勢(譬如盈利預測)等“軟信息”披露的監管。

(2)加強對公司高管人員的監管,抑制IPO前盈余管理。

盈余管理的主體是公司管理當局,因此,規范公司高管人員行為是很重要的。應禁止公司高管人員利用盈余管理獲利,一旦違反,一切從不當行為中獲取的紅利、補償和其他利益應被勒令退回。此外投資者追究有關人員民事責任的制度對于遏制基于機會主義動機的盈余管理行為尤其必要。

(3)積極完善發行定價機制。

我國IPO市場化定價機制還沒有完全建立,IPO公司仍然會利用制度的缺陷,大肆進行盈余管理。目前,對于IPO發行定價的實施方案正在積極修正中,預計于2009年6月初公布。許多國內知名專家學者認為這次IPO能否重啟很大程度取決于這套發行定價制度的出爐。健全的價格穩定機制,同時完善配套的法律、法規和制度來引導參與者內部定價機制中的激勵與約束,定會有助于IPO高抑價的緩解。

[1]Yan Xiong.Earnings Management,IPO underpricing and IPO underperformance[D].Washington State University,2003.

[2]羅永明,楊丹.IPO的相關理論觀點及實踐證據綜述[J].武漢金融,2004,(6).

[3]劉太陽,葉中行,汪超.中國上市公司抑價率的實證研究[J].上海交通大學學報,2005,(10).

[4]劉大海,李寧,晁陽.SPSS 15.0統計分析從入門到精通[M].北京:清華大學出版社,2008.

[5]李吉棟.上司公司盈余管理研究[D].天津大學,2003.

[6]夏立軍.國外盈余管理計量方法述評[J].外國經濟與管理,2002,(10).

[7]孔愛國,李哲.IPO定價的信號模型:信息披露機制有效性檢驗[J].復旦大學學報.

(責任編輯/浩 天)

F830.91

A

1002-6487(2010)18-0137-04

耿照源(1976-),女,浙江杭州人,碩士,講師,研究方向:統計與會計。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年15期)2022-09-20 06:56:20

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

光學精密工程(2016年6期)2016-11-07 09:07:19

雜文月刊(2016年1期)2016-02-11 10:35:51

核科學與工程(2015年4期)2015-09-26 11:59:03

現代企業(2015年8期)2015-02-28 18:54:47