公允價值對金融類上市公司盈余管理影響的實證研究

2010-09-15 08:50:00劉冬梅

統計與決策 2010年18期

趙 巖,劉冬梅

(吉林大學 商學院,長春 130012)

公允價值對金融類上市公司盈余管理影響的實證研究

趙 巖,劉冬梅

(吉林大學 商學院,長春 130012)

由于2008年全球金融危機的影響,美國擬修改公允價值會計準則以期達到抵御此次危機的影響。雖然此措施與中國的現行會計準則沒有什么影響,但在國際會計準則趨同的背景下還是有研究的必要。文章研究了中國金融類上市公司計提各項減值準備后的會計數據與盈余管理之間的關系,通過改進后擴展Jones模型和檢驗模型進行了實證分析,發現在計量總應計利潤時若考慮資產減值準備對于損益的影響即會計數據按公允價值核算時的盈余管理行為更加有效。

公允價值;盈余管理;改進后擴展瓊斯模型

1 理論分析和研究設計

1.1 公允價值相關概念研究

根據美國會計準則委員會(FASB)的定義是:“在當期的非強迫或非清算的交易中,雙方自愿進行資產(或負債)的買賣(或發生與清償)的金額。”國際會計準則委員會(IASC)的定義1是:“在公平交易中,熟悉情況的當事人自愿據以進行資產交換或負債清償的金額。”而我國新會計準則的定義與后者基本相同,即“在公平交易中,熟悉情況的交易雙方自愿進行資產交換或債務清償的金額。”實際上公允價值是可以在市場經濟中觀察到的、由市場價值機制所決定的市場價格,此價格是市場交易各方承認和接受的。

1.2 本文研究假設提出

陸建橋(1999)的實證研究得到的經驗證據表明,虧損上市公司為避免出現連續三年虧損即為避免暫停股票上市乃至終止上市的現象會在公司虧損及其前后年度采取盈余管理行為。而趙巖(2007)的研究證明外部投資者的回報同企業的盈余持續性存在很強的關系,且企業的盈余持續性越高外部投資者的投資回報也就越高,因此,企業的內部經營管理者為了達到特定的目的必然會采取盈余管理政策。譚軍(2004)采用實證研究方法通過對上市公司在2001年和2002年期間總體的資產減值準備的計提狀況,以及對長期資產減值會計政策實施情況的研究發現資產減值會計準則存在的模糊空間可以用來進行盈余管理,影響公司操控性應計利潤。而趙春光(2006)的實證研究也驗證了這個結論。

由本文后述的各項減值準備與會計盈余的關系,本文提出了以下假設:

H1:計提的資產減值準備變動額與金融類上市公司的操縱性應計利潤有關。

H2:計提的壞賬準備變動額與金融類上市公司的操縱性應計利潤有關。

H3:計提的貸款損失準備變動額與金融類上市公司的操縱性應計利潤有關。

1.3 實證研究模型設計

(1)改進后擴展Jones模型

本文在計算盈余時采用的模型是改進后擴展Jones模型。總應計利潤(Total Accruals,縮寫為TAcc)的計量有兩種方法,一種是資產負債表法,另外一種是現金流量表法,改進后擴展Jones模型則采用其中的現金流量表法。其現金流量表的計算公式為:

其中,Earningst為第t年盈余;CFOt為第t年現金流量表中經營活動現金流量凈額。

本文要衡量計提的各項資產減值準備對盈余管理的影響程度,因此勢必要從利潤中扣除全部資產減值準備,非經常性項目(EBXI)扣除了包括在管理費用中的減值準備,而凈利潤(NI)中還扣除了體現在投資收益和營業外支出中的非經常性項目,因此,本文中計算金融業總應計利潤的公式為:

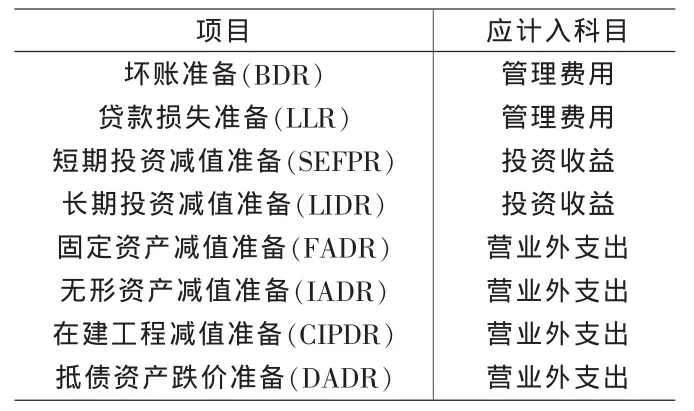

由于各家金融銀行業反映在報表中的各項減值準備名稱并不完全相同,本文按照會計準則中規定的企業八項準備的分類辦法可銀行業計提的各項準備歸納為表1所示。由于本文研究的是金融類上市企業,從企業提供的數據來看,很多公司無形資產和在建工程兩個項目所計提的減值準備數目很小甚至未提減值,故為了研究的方便,本文研究所用數據并未錄入該兩個項目的減值準備數。

表1 銀行業八項準備歸納及會計處理時對應科目

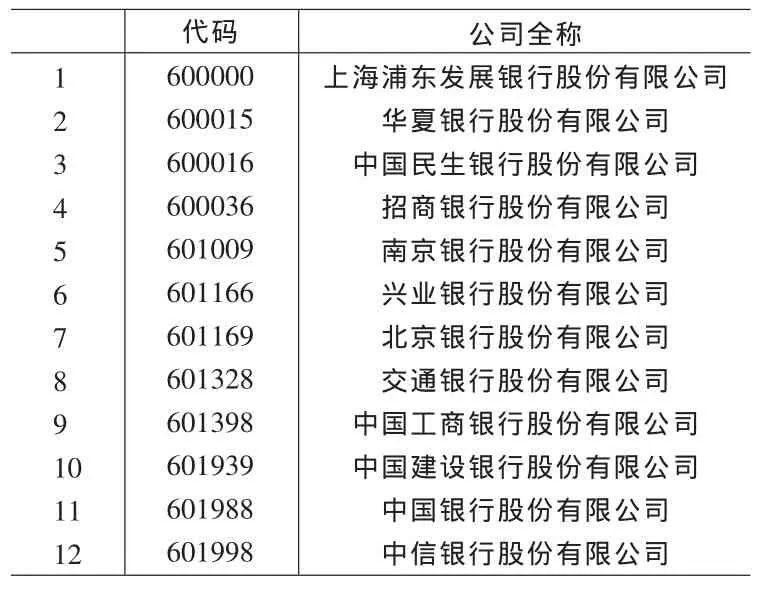

表2 樣本名稱和代碼表

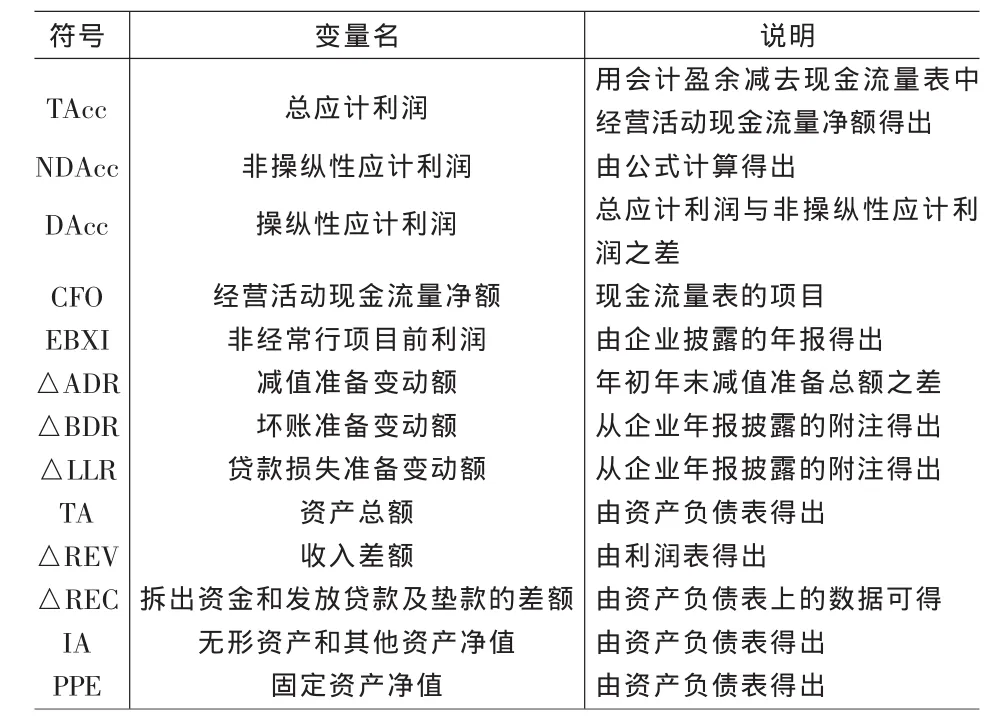

表3 變量定義表

通過調整后的Jones模型

回歸相應系數并計算非操縱性應計利潤

則操縱性應計利潤DAccit=TAccit/TAit-1-NDAccit

(2)實證研究模型設計

由前文所述可知,本文主要是驗證 ΔBDR、ΔLLR和ΔADR與操縱性應計利潤的相關性,由此本文提出一下模型來分別驗證假設1、假設2和假設3。

2 實證分析

2.1 樣本選擇

本文選取的樣本是在中國上海證券交易所進行上市交易的12家金融類上市公司自上市以來公布的數據,剔除報表披露數據不完整以及相關數據不全等無效樣本后共獲得40個有效樣本,以此作為本文研究的基礎。數據來自于國泰安信息技術公司以及上市公司年報中等相應指標。本文采用的分析軟件是SPSS11.5。表2為本文所選取的11家金融類上市公司的名稱和代碼。

2.2 變量定義

本文的研究變量主要包括△ADR、△LLR和△BDR三個自變量,其他變量及相關定義見表3所示。

表4 變量描述性統計分析表

表5 相關系數回歸結果

表6 NDAcc和DAcc的描述性分析

表7 假設1回歸結果

表8 假設2回歸結果

表9 假設3回歸結果

2.3 實證研究分析

2.3.1 樣本描述

表4是本文所涉及的各變量的描述性統計結果,列示了包括均值、中位數、標準差、最小值以及最大值等指標。

2.3.2 計算操縱性應計利潤

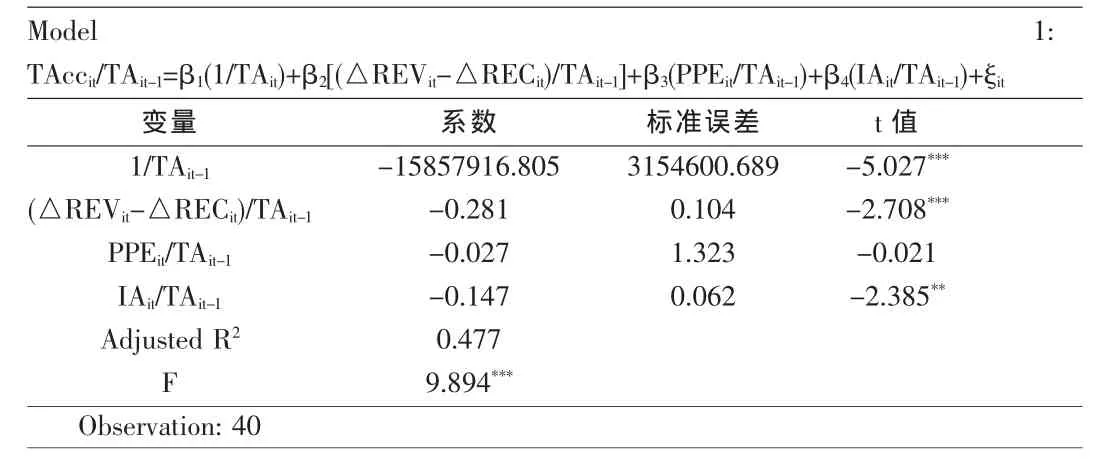

首先,根據前文所述,改進后擴展Jones模型的回歸模型如下,表5為該模型相關系數的回歸結果:

由表5中的 Adjusted R2為0.477,F=9.894且在1%水平下通過了檢驗,因此可知 α1=-15857916.805,α2=-0.281,α3=-0.027,α4=-0.147,從而可以計算非操縱性應計利潤NDAcc,繼而可得操縱性應計利潤DAcc。表6為非操縱性應計利潤和操縱性應計利潤數據的描述性統計分析。

2.3.3 減值準備對盈余管理影響的模型研究

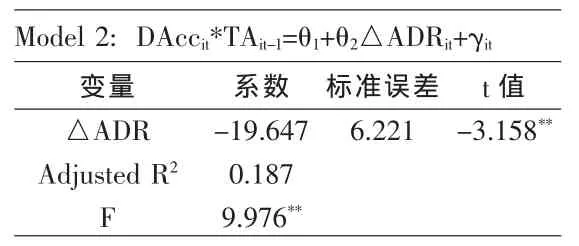

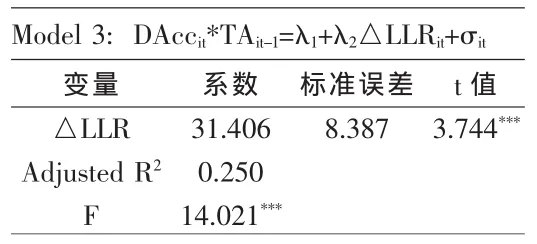

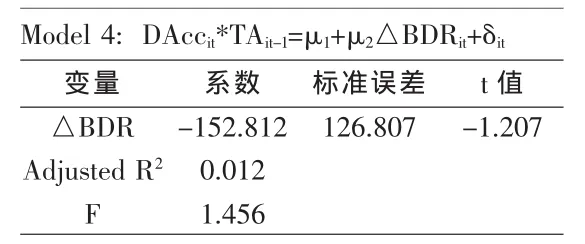

表7、表8和表9分別列示了模型2、模型3和模型4的回歸結果,從回歸系數看資產減值準備變動額(ΔADR)在5%水平下通過了顯著性檢驗,且貸款損失準備變動額(ΔLLR)在1%水平下通過了顯著性檢驗,說明各項減值準備計提的總額和貸款損失準備變動額與盈余管理行為顯著相關,從而證明了假設1、假設2,但壞賬準備變動額(ΔBDR)并未通過檢驗,說明假設3不成立。

3 結論

各項資產減值準備的計提使得會計核算按照公允價值計量成為一種切實可行的方法,本文通過改進后擴展瓊斯模型進行計算取得的數據進行實證檢驗后,認為各項減值準備計提的總數以及其中的貸款損失減值準備的計提使得金融類上市公司的盈余管理更加有效,因此本文認為美國修改會計準則以少計提減值準備而進行盈余管理的做法并非明智的抉擇。

本文的研究存在著以下的不足:本文套用的數據取自我國金融類上市企業,非美國公司的相關數據,而兩國受危機影響的嚴重程度不同。因此本文的結論并不一定適用于美國的金融類上市公司,但雖然本國目前并未就此準則做出相關修改,但在國際會計準則趨同的大趨勢下,本文的研究結果還是給本國會計準則委員會在未來修訂會計準則時提供了參考。

[1]陸建橋.中國虧損上市公司盈余管理實證研究[J].會計研究,1999,(9).

[2]譚軍.中國上市公司資產減值的實證研究[D].復旦大學,2004.

[3]趙春光.資產減值與盈余管理——論資產減值準則的政策涵義[J].會計研究,2006,(3).

[4]趙巖.盈余持續性、應計項目和現金流量相關研究-來自中國上市公司的證據[D].吉林大學,2007.

[5]Ahmed,A.S.,C.Takeda,S.Thomas.Bank Loan Loss Provisions:a Reexamination of Capital Management,Earnings Management and Signaling Affects[J].Journal of Accounting and Economics,1999,28.

[6]Beatty,A.L.,S.L.Chamberlain,J.Magliolo.Managing Financial Reports of Commercial Banks:The Influence of Taxes,Regulatory Capital and Earnings[J].Journal of Accounting Research,1993,33.

[7]Beaver,W.H.,E.E.Engel.Discretionary behavior with Respect to Allowances for Loan Losses and the Behavior of Security Prices[J].Journal of Accounting and Economics,1996,22.

[8]Collins,J.H.,D.A.Shackelford,J.M.Wahlen.Bank Differences in the Coordination of Regulatory Capital,Earnings,and Taxes[J].Journal of Accounting Research,1995,33.

(責任編輯/易永生)

F832

A

1002-6487(2010)18-0130-03

國家自然科學基金資助項目(70572029);國家“985”工程哲學社會科學創新基地三期項目資助

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

當代水產(2019年7期)2019-09-03 01:02:08

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

光學精密工程(2016年6期)2016-11-07 09:07:19