對比分析家紡企業獲得競爭優勢的關鍵

2010-09-10 06:34:42陜西科技大學周浩

中國商論 2010年12期

陜西科技大學 周浩

富安娜和羅萊家紡為家紡行業的兩家龍頭企業,在品牌推廣,產品定位,銷售策略上都有相似之處,但其在具體的經營管理上卻又各有不同,本文通過分析兩家企業在品牌、渠道、銷售和財務上的差異,試圖尋找出家紡企業戰略管理中成功的關鍵因素。

1 兩家企業面臨的行業背景

富安娜和羅萊家紡同屬家紡行業,家紡行業又叫家用裝飾紡織業,主要包括床上用品、窗簾窗幔、輿洗織物、餐廚織物等。近年來,隨著人們生活水平和欣賞水平的提高,家紡產品已經從傳統的滿足鋪蓋、遮掩、洗涮的日常生活需求演變到了時尚、個性、保健等多功能的消費風格,家紡行業面臨新一輪的發展機遇,其行業特點如下:

1.1 行業正處于快速成長期

中國城市化的進程加快,為家紡行業帶來了更多消費者,提升了行業的發展空間,這主要體現在下面幾個方面:

(1)城市化進程的加快帶動了房地產業的大發展,在新增購房者中,約有82%的房主在遷入新居或裝修時需購置各類家紡產品,形成巨大的家紡用品需求。

(2)婚慶市場帶來家紡的需求增加。按照中國的傳統習俗,結婚時贈送高品質的家用紡織品已是一種傳統。目前我國每年有近1000萬對新人喜結良緣,產生的消費總額已達2500億元,其中相當一部分份額就屬于家紡行業。

(3)旅游業和酒店業的發展帶來家紡業新的空間,隨著人們生活水平的提高,商務旅行和休閑旅行市場日益繁榮,酒店業發展迅速,其配套的臥具和裝飾品產生了新的需求,從而帶動了酒店紡織業的增長。

上述幾點帶來了家紡行業的旺盛需求,根據紡織工業協會數據,家紡用品最近五年產值復合增長率為18.25%,在2008年達到8800億元,由此可見,家紡行業正處在行業的成長初期,屬于蓬勃向上的朝陽產業,為企業的成長壯大提供了絕好的機會。

1.2 市場競爭激烈,行業集中度低

雖然行業處于成長期,但行業集中度卻很低,目前全國家紡企業2萬多家,大多數產值在200萬至1,000萬元之間,其中年產值1億元以上的企業只有約50 家。即便是前三大品牌羅萊、富安娜和夢潔所占床上用品市場份額也只有5%,行業集中度低。

因此,目前在家紡行業還沒有出現占絕對優勢的領導品牌,前幾名的品牌基本上按照區域劃分市場,“夢潔”品牌的銷售主要集中在以湖南、湖北為中心的中部區域,“羅萊”品牌的銷售主要集中在江蘇、浙江等長三角地區,“富安娜”品牌的銷售主要集中在廣東等珠三角地區,“佳麗斯”品牌的銷售主要集中在福建等區域。在整個中國家紡行業,二、三級空白市場還有很多。

中國家紡行業屬于典型的壟斷競爭的市場,行業門檻很低,產品同質化嚴重,企業進出自由,競爭非常殘酷。

1.3 具有競爭優勢的企業可以得到快速的發展

由于家紡行業為壟斷競爭的特點,所以家紡企業的戰略多數體現在渠道競爭、價格戰、廣告戰等惡性競爭上,由于營銷策略趨同,顧客忠誠度低,大多數企業缺乏核心競爭力。在行業出現周期性波動的時候,企業也隨之波動,很少能擺脫行業周期的影響。在2008年金融危機時,全國45%的家紡企業虧損,即便是維科、堂皇這些一線品牌,也出現了經營困境。

在這種行業背景下,企業的戰略選擇尤其重要,只有獲得競爭優勢,企業才能獲得較大的市場份額和超額利潤,才能在市場中長久的生存下去。一旦決策失誤,就會造成滿盤皆輸的結果。富安娜和羅萊家紡在過去的十年發展中,采用差異化的品牌定位和產品策略取得了長足的發展,確立了穩固的龍頭地位,比較二者的不同,可以給我們很多有益的啟示。

2 羅萊家紡和富安娜的對比分析

2.1 營銷渠道比較

富安娜的銷售模式采用“直營店+加盟”的形式,產品僅在專賣店,專柜銷售,專賣為直營專賣和特許加盟專賣。一線城市以直營店為主,二、三線城市以加盟店為主。在2009年上半年,富安娜在全國有78家直營店,238家直營專柜,522家加盟店和350家加盟專柜,共計1188家專賣店。直營店的比例為26.6%,加盟店的比例為73.4%。其中去年前6個月直營毛利率53.72%,占主營業務收入44.74%。

通過過去四年的直營店數據分析可知,富安娜在建店的過程中,有意保持著直營和加盟店的比例均衡,直營店一般占比在25%左右的數量,富安娜在發展過程中更多的是以直營店為主,加盟店為輔的策略,這樣既可以保持產品和品牌管理在銷售中不偏離公司的指導方針,又能保持較高的利潤率,并可以實現以點帶面的穩步擴張。

羅萊家紡在銷售過程中則偏重于加盟店的建設,在2009年中期羅萊全國主要銷售網點為1723家,直營店為231家,加盟店1492家,門店復合增長率為26%,加盟店收入占總收入的85%。在最近4年中,羅萊家紡的加盟店所占收入比例一直維持在83%左右,通過大量的加盟店,羅萊的市場占有率迅速提升,并超越富安娜成為家紡業的第一品牌。

由此可見,雖然都是采取直營+加盟的銷售形式,但兩家企業在戰略上的側重點不同造成了不同的結果,在擴張速度上,羅萊家紡更勝一籌,在單店利潤上,富安娜則有明顯優勢。

2.2 品牌定位分析

富安娜公司品牌定位為“藝術家紡”,將生活藝術作為床上用品設計的目標,適應現代人對高品位生活的追求。其藝術家紡的核心品牌定位擺脫了傳統床上用品的形象,為公司的長期核心戰略的定位根本。富安娜的市場定位采用多品牌的中高端市場戰略,目前擁有“富安娜”、“馨而樂”、“維莎”、“圣之花”和“勞拉夫人”等自有品牌,各品牌之間互不重疊,定位清晰,具有不同的風格,形成了固定的客戶群體。

羅萊家紡在擁有自主羅萊的同時,也積極代理國外著名品牌,比如澳洲的雪瑞丹、法國的尚瑪可,美國的迪斯尼,無論其自主品牌還是代理品牌,其產品多為歐式風格,體現現代浪漫的氣息。在品牌推廣上,羅萊加強廣告宣傳力度,在一線城市主推高端品牌,二、三線城市主推中低端的新品牌,而二、三線城市的受眾范圍更加廣泛,可以迅速做大市場規模。

從品牌推廣策略上來看,富安娜以自有品牌為主,有效的保持了品牌文化內涵的統一協調。而羅萊則以自有品牌為主,代理品牌為輔的策略,其品牌宣傳基調一致,但由于不同的品牌而贏得了不同的客戶群。

2.3 組織管理方式分析

富安娜采用的四級制的管理構架,分為總部,按地區分為七個銷售大區,大區下為子公司和直營店與加盟店。大區負責產品訂貨、定價、新店加盟及監督反饋。子公司為配合大區落實管理,這種銷售模式為扁平化的管理體系,其特點是信息傳導迅速,管理效率高,缺點是大區的壓力較大,加盟店的積極性和靈活性不強,一旦區域戰略定位錯誤,將導致全盤皆輸。

羅萊家紡與富安娜不同,在組織管理構架上統一總部管理,羅萊與加盟商之間建立了“總部-專賣店扁平化垂直管理”模式,即由總部直接提供從研發、生產、訂單、物流、銷售、推廣、培訓等在內的一站式服務。市場導向的高效供應鏈系統則可以在第一時間掌握全國各零售終端的銷售與庫存,從而做到對市場快速反應。這種快速反應系統大大提升了加盟商的單店經營能力和管理能力。加盟店對總部的專家服務形成依賴,而公司則可以籍此更好的管控渠道。在2004~2006年,羅萊正是以注重加盟的戰略超越了其他一線品牌,迅速占領了市場,成為行業的領導者。但這種專注于加盟商的形式也存在一些弊端,比如加盟商任意打折影響市場定價,面對區域廣泛的眾多加盟商在有關政策執行上存在一定難度。

2.4 財務指標分析

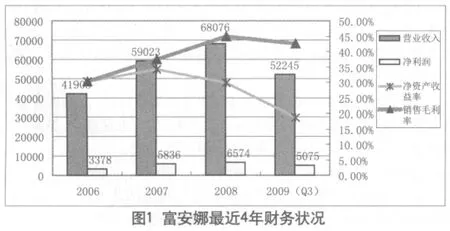

富安娜在最近4年的財務狀況(圖1)所示,其2006~2008年的收入為4.2億元、5.9億元和6.8億元,2009年前三季度(Q3)為5.2億元,年平均增長率為22.58%。凈利潤從2006到2009年前三季度年平均增長率32.59%,銷售毛利率平均為38.8%,毛利率的提高主要得益于公司產品的提價和直營店的擴張,隨著收入和凈利潤的增長,公司的毛利率略有下滑,說明了公司的擴張是在財務上的保守和穩健前提下取得的,也說明了擴張過程中帶來了成本的提高。

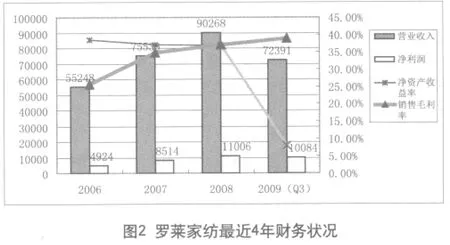

從羅萊家紡的財務指標(圖2)看,其最近三年收入增長平均為23.53%,凈利潤增長平均值為41.05%,銷售凈利潤平均為34.63%,其收入增長高于富安娜1個百分點,凈利潤率增長高于富安娜10個百分點,銷售毛利率均值為34.13%,低于富安娜4個百分點。從趨勢來看,羅萊家紡的收入和凈利潤增長較快,說明了公司比較側重于市場渠道的開拓,在打開市場局面之后,通過提高產品價格和控制上游原材料價格提升了利潤率水平。與富安娜相比,羅萊家紡的利潤率提升較快,主要因為其利潤率的基數較低的緣故。

3 家紡企業競爭優勢的關鍵

通過對比分析富安娜和羅萊家紡的不同點,我們可以得出如下結論:

(1)家紡行業雖然處于成長期,但壟斷競爭的行業特點決定了企業的發展戰略非常重要,由于市場分布廣,所以以直營店+加盟店的形式可以迅速實現產品擴張,占領市場。直營店可以更好的體現企業的文化內涵和管理特征,保持較高的利潤率。加盟店可以迅速占領終端市場,獲得客戶認知度,但同時也加大了企業的管理難度。

(2)在品牌塑造上,家紡企業的發展戰略應該以突出自我品牌為主,同時輔以多品牌戰略,但品牌之間應有所呼應,不能相互重疊和沖突。自主的強勢品牌可以保證客戶的忠誠度,從而取得較強的競爭優勢,并可以通過提價獲得更高的利潤空間。

(3)隨著企業跨區域連鎖加盟店的擴張,供應鏈的管理成為企業成敗的關鍵,無論是富安娜式的平臺型管理手段,還是羅萊家紡式的一站式供應鏈系統服務管理,都是建立在以最快的速度領先于市場和提高產業鏈效率的基礎上的,如此才能在競爭激烈的市場中取得先機。

(4)在企業迅速擴張占領市場的同時,要注意保持財務的穩健性和充沛的現金流,以防止資金鏈緊張造成的風險。

[1]沈志勇.中國家紡行業.出路在商業模式創新,2009,9.

[2]羅萊家紡股份有限公司首次公開發行招股說明書,2009,9.

[3]富安娜股份有限公司首次公開發行招股說明書,2009,12.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00