小議計劃成本法在成本分析中的作用

2010-09-07 05:48:40李葉強

當代經濟 2010年18期

○李葉強

(日本電產科寶電子(浙江)有限公司 浙江嘉興 314200)

小議計劃成本法在成本分析中的作用

○李葉強

(日本電產科寶電子(浙江)有限公司 浙江嘉興 314200)

會計的基本職能為會計核算和會計監督,而會計核算的一項重要內容便是成本核算,特別是在工業企業,一個好的成本核算體系,不僅為企業決策層提供可靠的決策依據,而且可為生產制造部門反饋降低成本的必要數據。在成本核算中,存貨的計價方法有計劃成本計價法和實際成本計價法,它們各具優缺點,在實際工作中,根據企業自身的情況選擇好一種計價方法,可為企業帶來良好的經濟效益。

計劃成本法 成本分析 作用

一、問題的提出

財務部作為企業中一個比較強勢的部門,其職責主要是完成財務核算,為企業上層提供財務數據,并對外發布財務報表,但是在如何為企業內其他部門,特別是制造部門提供相關數據,以更有利于制造部門降低成本方面還做的不夠。筆者所在的是一家日資企業,注重預算的編制,以及實績與預算的對比,為了配合我司在制造部門開展的成本低減活動,財務部向生產制造部門提供了月度各產品成本構成及與預算對比的數據如下。

財務部門不設材料明細賬(材料明細賬有倉庫管理,月末,倉庫向財務部提交存貨收發存報表,財務部按期組織盤點),提出的相關數據如下(甲產品,表1)。

表1

從表1可以看出,甲產品總成本比預算下降1%,系由材料費+18%、人工費-13%、制造費-13%構成。于是制造部門決定將主要力量放在降低材料費上。但是經財務部門進一步分析發現,材料費上升18%,并非制造部門多耗用材料,而是因該材料進口時計算用匯率比預算匯率上升所致;而人工費下降13%則受當月產量下降員工無加班影響,實際單位產品耗用工時反倒上升13%。由此可見,表1的數據不僅不能給制造部門開展成本低減活動提供數據依據,反而會造成誤導。財務的數據如何為制造部門服務呢?

二、計劃成本法的引入

貨幣計量是會計核算的基本假設之一,故財務數據以貨幣計量的金額數據為主,在上例材料費的預算實際對比中,之所以產生與實際情況不一致的結果,是因為材料費的金額由數量乘以單價構成,當數量與單價同時變動時,其金額就不具有可比性。要使數據有對比性,必須將一個乘數固定,這也是統計學的基本方法,在以金額對比來考察使用量時,一般固定價格(故有90價等說法),以對比使用量的增減對金額的影響。

在會計核算上,有計劃成本計價法和實際成本計價法之分,上例中的財務成本分析即是實際成本計價法下的數據,但其不具有與預算數據相對比的效果功能。

1、計劃成本計價法

計劃成本計價法是指企業存貨的收入、發出和結余均按預先制定的計劃成本計價,同時另設“材料成本差異”科目,作為計劃成本和實際成本聯系的紐帶,用來登記實際成本和計劃成本的差額,同時計劃成本法下存貨的總分類和明細分類核算均按計劃成本計價。在計劃成本法下,材料明細賬可以只記錄收入、發出和結存的數量,將數量乘以計劃單位成本,隨時求得材料收、發、存的金額,通過“材料成本差異”科目計算和調整發出和結存材料的實際成本。由此可見,計劃成本計價法正是將存貨的單價固定,并通過“材料成本差異”科目將計劃成本調整成實際成本。

表2 甲產品的預算成本構成明細數據

表3 甲產品當月以計劃單價計算的實際成本數據

表4 數據匯總

2、計劃成本計價法的運用

經過利弊分析,我司財務部認為,成本核算的數據來自制造部門,開展成本低減活動的潛力也在制造部門,財務部只有做好為制造部門提供可借鑒、可參考的核算數據,才能使成本低減活動有方向、有成效地開展,即決定在次年開始啟用計劃成本法核算存貨,并在此基礎上進行擴展,對于人工費(制造費同)也采用計劃成本法:在年度預算時估算出適用于年度或半年度的單位人工費(元/分鐘),并在整個適用期內使用該單位人工費與產品制作耗用工時之乘積作為計劃人工費,月末,再將人工費差異進行分攤,以調整成實際人工費。

計劃成本法的使用使產品實際成本與預算成本更具有可比性,差異結果直接反映出制造部門的料、工的實際耗用情況,為制造部門改善工作提供了依據。

3、計劃成本法在成本分析中的效果驗證

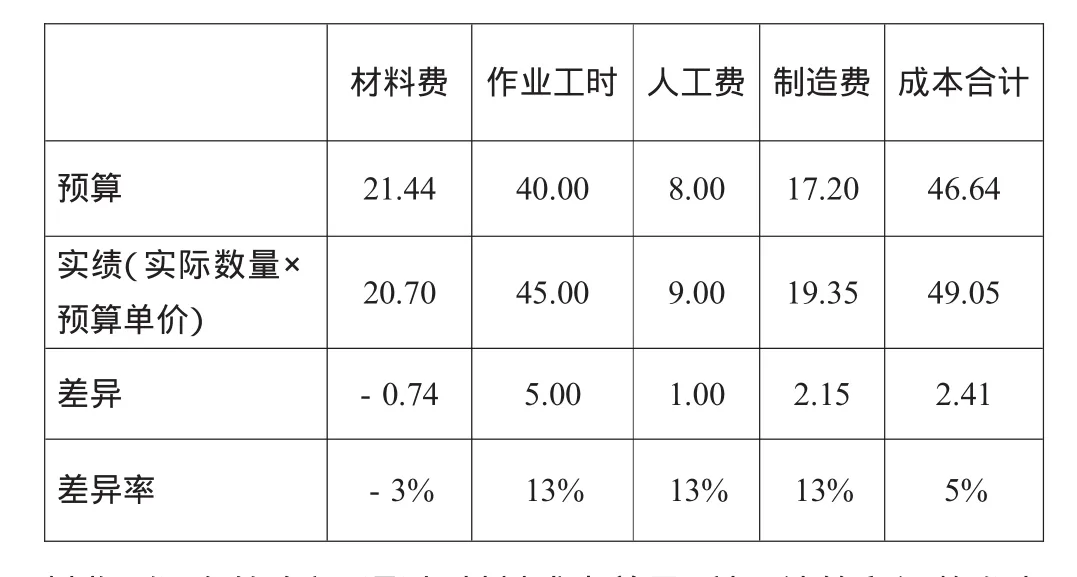

本文所述計劃成本法主要是為制造部門提供相關成本構成分析數據而用,為了驗證其效果,我們仍以前述例中數據(見表2、表3、表4)。

從表中可以看出,材料費比預算少3%,系由材料使用量下降所致,而人工費及制造費各上升13%是因為單位作業時間由40分增加到45分所致。制造部門通過該表可以了解到作業中的薄弱環節,即耗費的單位作業工時較高,應該從降低作業工時、提高勞動效率著手改善工作。含成本差異的實際成本構成見表5。

表5

企業通過采用計劃成本計價法進行成本核算,并將核算數據及時反饋給生產制造部門,使制造部門在開展降低成本活動中抓住了著力點,并取得了良好的經濟效益,同時,核算數據也成為控制制造成本的有力依據。為此,財務部門也得到了企業領導的多次肯定。

三、結束語

存貨采用計劃成本計價法盛行于上世紀80年代的大型企業,該類企業普遍存貨品種多、進出頻繁,若采用實際成本計價法,則在核算手續上非常繁瑣,而且當時以手工記賬為主,出錯概率也很大,故一般以計劃成本計價法為主。但是隨著電子計算機的運用與普及,計劃成本計價法的優勢逐漸消逝,實際成本計價法占據主導地位。

本文旨在說明,在計劃成本計價法下,成本分析數據對生產制造部門的價值影響,并為制造部門降低成本、控制成本提供引導。在企業適用上具有一定的局限性,一般適用于與國外母公司進行關聯交易的加工貿易類企業。這類企業一般材料價格比較穩定,企業采購部門議價的能力很弱,但受記賬匯率波動的影響;企業成本主要在生產制造部門發生,控制成本的實施手段、降低成本的挖掘潛力也在制造部門。

book=112,ebook=223

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

福建輕紡(2017年12期)2017-04-10 12:56:32

現代商貿工業(2016年35期)2016-04-09 06:59:36

長春師范大學學報(2014年8期)2014-07-01 23:28:08

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48