資本結構與績效的相關性研究

——基于上市公司年報的實證分析①

2010-09-07 03:33:08徐玉玲

東北財經大學學報 2010年6期

徐玉玲

(東北財經大學金融學院,遼寧 大連 116025)

資本結構與績效的相關性研究

——基于上市公司年報的實證分析①

徐玉玲

(東北財經大學金融學院,遼寧 大連 116025)

現代公司財務理論是現代金融理論中最基礎最重要的內容之一,而資本結構理論又在整個公司財務理論中舉足輕重,本文從資本結構的基本理論入手,研究了我國上市公司資本結構的現狀,并利用 2009年上市公司披露的年報數據對資本結構和經營績效的相關性進行了實證分析,以期能夠對公司治理提供借鑒。

資本結構;經營績效;相關性分析

一、引 言

自從 1958年Mdoigliani和Miller提出MM理論以來,世界各國的經濟學家對最優資本結構問題的研究始終沒有停止過。盡管中國股票市場經過近三十年的長足發展,取得了一定的進步和成就,但是對于市場微觀結構、上市公司質量方面的研究相對比較滯后。在實踐中,越來越多的公司開始注重資本結構的調節,以期獲得最優的經營績效。然而,國情的不同使得西方理論在引入過程中存在著一些差異性,在將資本結構的理論應用于我國上市公司經營實踐時,各方學者也存在著較大爭議。基于此,本文試圖對這一方面進行有益的探索,以中國上市公司資本結構與績效為研究對象,采用 OLS線性回歸的方法,探討二者的相互關系,為上市公司資本結構調整和績效提升提供結論建議。

二、文獻和理論綜述

現代資本結構理論是以MM理論為中心建立和發展起來的。Mdoigliani和 Miller發表了《資本成本、公司財務和投資理論》一文,成為資本結構理論的拓荒者,開創性地提出了MM理論,他們以高度概括的手法,指出在完美市場假設的條件下,公司資本結構與經營績效無關[1]。至此之后,各方學者不斷地探索和發展資本結構理論,至今已經形成了一套比較完善的理論體系。對于資本結構和企業價值的關系,西方學者對此做了大量的實證研究。Jensen和Meckling認為企業存在一個使價值最大化的資本結構[2]。Rajan和 Zingalas通過對西方七國數據分析,認為盈利能力和資本結構存在負相關關系[3]。Jordan等得出企業的營業額與負債比并無直接關系,企業獲利率與負債比呈正相關關系[4]。Frank和 Goyal運用多重插補的方法對美國非金融類公司 50年近 20萬個觀察變量的龐大數據進行研究發現:績效與財務杠桿比率呈正相關關系[5]。

資本結構理論百家爭鳴,各執一說,同時我國的國情又與西方存在著巨大的差異——經濟體制改革尚未完成、產權問題不甚明晰、企業制度大相徑庭……這些問題使得任何一種資本結構理論都不能直接應用于我國的經濟實踐。因此,近年來,國內諸多學者也都極為關注對資本結構的研究,并在實證研究方面取得了很大的發展。童勇在其研究中指出 “我國上市公司的投資機會集與資本結構存在著弱正相關關系”[6]。但是也有一部分學者得出了相反的結論,認為杠桿率越高,企業經營績效越趨于下降,如毛英、趙紅研究得出 “除了電力、煤氣和水的生產和供應行業外,我國上市公司資本結構與經營績效存在負相關關系”[7]。而李嘉雋研究指出 “中國航天類上市公司的資本結構與公司績效之間的關系比較復雜,開始呈現出了比較顯著的負相關關系,但是在近兩年卻有正相關趨勢”[8]。基于各方學者的不同研究結論,本文采用了近期的財務數據進行實證分析,試圖檢驗出我國上市公司資本結構與經營績效的相關關系,以期能夠對公司治理提供借鑒。

三、實證分析

1.數據來源及樣本選取

本文選取了 2010年上市公司披露的 2009年1月 1日到 2009年 12月 31日的年度財務數據,數據選自 RESSET金融數據中心、和訊網站和深市、滬市披露信息。在上市公司中由于金融類公司的資本結構與其他行業公司的資本結構存在差異,參考國內外研究的慣例,將該類公司剔除。同時為了消除異常值對于回歸結果的影響,剔除ST公司和一些數據異常的公司,共得到1 529家上市公司的財務數據。考慮到公司數量過多,無法詳盡分析,現對這些公司樣本中采用隨機樣本抽取的方式,利用計算機生成 1—1 529的隨機數表,選取其中的 100家公司作為本文的研究對象,并利用 EV IEWS5.0軟件進行數據分析。

2.變量描述

(1)DAR表示資產負債率。在資本結構問題的研究過程中,國際上應用較多的度量方式主要有兩種:資產負債率和市值杠桿比率。雖然市場價值來計算負債比率更能真實體現公司的價值,但由于計算公司全部股票的市場價值難度極大,因此,本文采用賬面值來計算上市公司的負債比率,并在各種負債比率中,選擇了概念清晰容易界定,且能夠合理地反映公司的債務和權益結構的總資產負債率。

(2)ROE表示凈資產收益率,是經營績效的替代指標。有關經營績效的衡量指標也有很多種,目前我國的上市公司主要以投資報酬率指標作為衡量公司業績的主要手段。凈資產收益率反映企業所有者權益的投資報酬率。一般認為,企業凈資產收益率越高,企業自有資本獲取收益的能力越強,運營效益越好,對企業投資人、債權人的保證程度越高。通過對該指標的綜合對比分析,可以看出企業獲利能力在同行業中所處的地位,以及與同類企業的差異水平。所以,本文選擇凈資產收益率作為經營績效的考量指標。

(3)lnSIZE表示公司規模,Morck的論文《所有權與企業市場價值的實證分析》中指出:公司規模也會影響公司的價值[9]。公司的規模越大,投資者和消費者對公司的信任度越強,越有利于公司的經營和發展。故加入公司規模作為控制變量,并且為了剔除各個公司之間規模大小的差異,以公司總資產的自然對數作為公司規模的指標。

(4)ΔG/G表示公司的成長性,公司的成長性與公司的經營業績有很強的關系,一家公司的預期成長能力直接影響公司當期生產銷售狀況以及未來的經營情況。為了更加準確地衡量資本結構與績效的關系,本文將其納入模型,并以營業收入的增長百分比作為表示公司成長性的變量。

為了保證數據之間的可比性,本文將資產負債率、凈資產收益率、成長性指標同時乘以一百,去除其百分號,表 1是對所選變量的描述性統計。

表1 變量描述性統計

從統計分析中可以看出,上市公司資產負債率平均值 50.62,標準差 8.17,最大值 84.16,最小值 7.66,最大值和最小值之間相差 76.5,是標準差的近 10倍,說明資產負債率的數值比較集中,兩端的數據較少,均值附近的數據較多。凈資產收益率的平均值為 10.27,標準差6.63,最大值 38.84,最小值 0.27,最大值和最小值相差 38.84,但是平均值較小,說明數據向較小值一邊集中。成長性水平的平均值為16.90,最大值 38.84,最小值 -41.91,標準差62.62,成長性指標有正有負,波動較大。公司規模的指標平均值 21.61,標準差 1.32,最大值和最小值之間相差 7.46,波動較小。

3.實證結果與分析

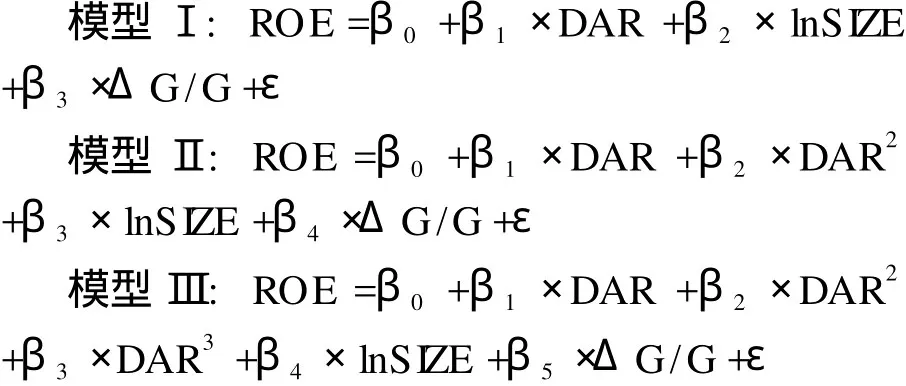

根據數據的特征以及初步繪制的散點圖,本文擬采用以下三個模型對數據進行回歸分析:

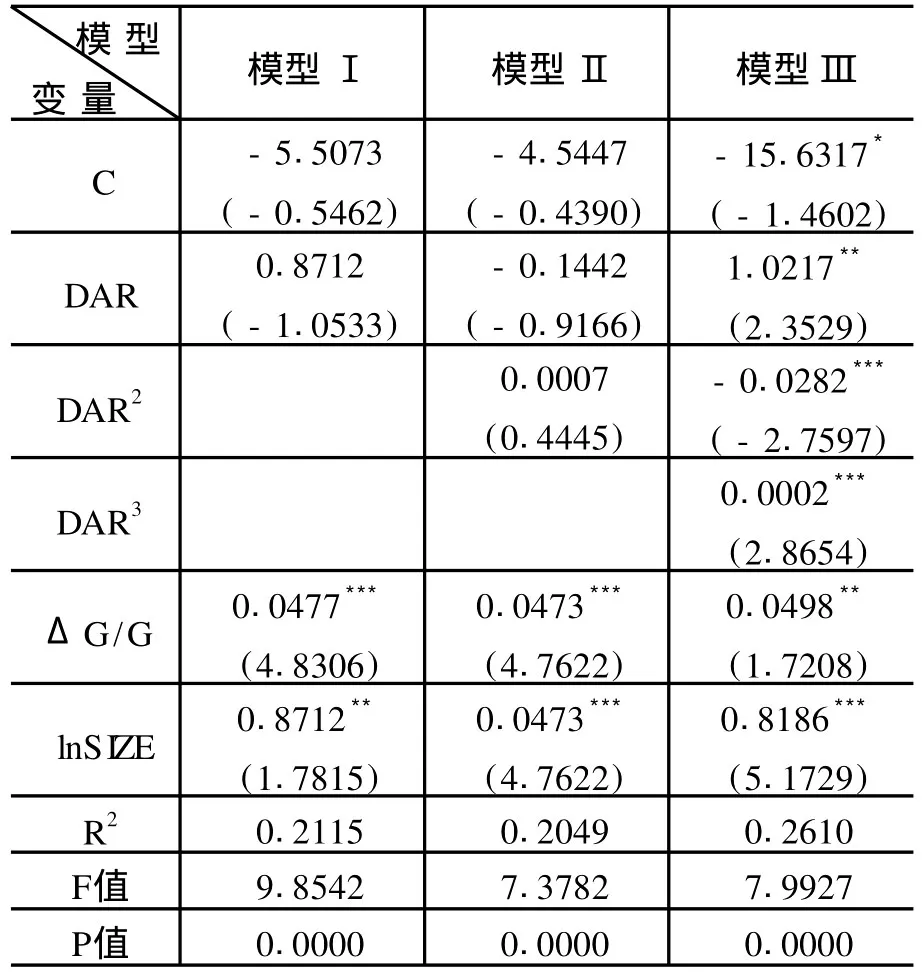

表2是實證的輸出結果。從表 2中可以看出模型Ⅰ中 DAR的系數在 5%的顯著性水平下無法通過檢驗,ΔG/G和 lnSIZE的系數在 5%顯著性水平之下通過檢驗,截距項在 5%顯著性水平之下均無法拒絕為 0的假設,故只包含 DAR的一次方程不成立,ROE和DAR之間并不存在簡單的線性關系。模型Ⅱ的檢驗結果顯示在加入DAR2之后,方程的擬合效果并沒有得到有效的改善,DAR和DAR2的系數在 5%的顯著性水平之下全部無法拒絕為 0的假設,故可以認為ROE和DAR之間不存在二次曲線關系。模型Ⅲ在模型Ⅱ的基礎上增加了 DAR的 3次方,可以看出方程的擬合效果得到了明顯的改善,DAR、DAR2和DAR3的系數在 5%顯著性水平下全部拒絕為 0的假設,R2為 0.26,雖然相關系數仍在較低水平,但總體方程擬合效果明顯好于模型Ⅰ和模型Ⅱ,F值為 7.99拒絕系數全部為 0的假設,模型存在。

表2 模型估計結果輸出 (n=100)

根據模型 Ⅲ擬合出的方程:ROE= -15.6317 +1.0217DAR +0.0282DAR2+ 0.0002DAR3+0.0498ΔG/G+0.8186lnSIZE,利用導數求極值的方法,令 ROE對DAR求導,可以得到兩個極值點:極大值 24.80和極小值71.47。即當資本結構在 0—24.80%之間時,隨著負債的增加公司的業績在逐漸增加。在24.80%—71.47%之間時,隨著債務占總資產的比重逐漸上升,凈資產收益率開始逐漸減少。當債務總量比率上升至 71.47%時,又出現了負債比率與資本結構正向相關的情況。

三、研究結論與政策建議

由于模型Ⅰ的總體方程不存在,說明凈資產收益率與資產負債率不存在簡單的線性的關系,沒有一致的正向或者負向變動的關系。模型Ⅱ的總體方程不存在,說明凈資產收益率與資產負債率也沒有先正向相關后負向相關的倒 U型曲線關系。模型Ⅲ的總體方程存在,但是值較低,回歸的擬合優度較差。本文認為,這主要是由于上市公司的行業差異較大和大樣本截面數據回歸造成的。盡管如此,對于揭示上市公司凈資產收益率與資產負債率的關系還是存在一定的借鑒意義。由模型Ⅲ可以看出,我國上市公司的資本結構與經營績效并沒有表現出一致的趨勢:經營績效隨著負債比率的提高先上升,到達 24.8%時達到極大值,隨后又開始下降,到 71.47%時達到極小值后又呈現出了上升的趨勢。當企業完全以股權融資時,股權資本成本高,沒有外部監督機制,股東與管理層的矛盾十分尖銳。此時,引入債務融資,增加外部監管,既能夠降低資本成本,又能夠使股東、債權人和管理層形成三足鼎立互相監管之勢,對公司經營有著正向的推動作用。但是引入較多的債務資本,會使得債權資本成本提高,企業財務風險增大,激化了債權人和股東之間的矛盾,使得企業管理者游移于債權人和股東的政策之間,對公司經營產生不利影響,導致經營績效下降。然而當債務比率到達相當大的程度時,盡管有著極高的財務風險,但是通過管理者的經營,股東卻可以以較小的資本獲得相應的公司利潤,股東的風險較小。所有者、債權人和經營者的矛盾減弱,公司績效有所提高。

針對我國上市公司的實際情況以及實證研究結論,本文提出以下建議:

第一,提高上市公司資本結構治理效率。目前我國國有股 “一股獨大”現象普遍,社會公眾股分布零散,使得小股東的意志無法得到體現,使上市公司內部人控制現象嚴重。管理層受來自股東的約束力小,導致了股權融資和債券融資的任意性強。因此,要加速市場化改革,促進同股同權,國有股適度減持,加強股東對管理層的約束,這是上市公司優化資本結構,提高經營績效的關鍵。

第二,發展企業債券市場,發展多層次資本市場。我國企業債券發展滯后、企業債券市場與股票市場的發展比例嚴重失調是導致企業融資手段單一,并影響股票市場優化配置功能發揮的原因之一。過高的債權融資會導致企業難以承擔高額的債務利息,不得不減少對債務的使用。因此,我國應該不斷健全資本市場,發展企業債券市場,大力培育機構投資者,激活資本市場動力,幫助企業實現“有債可用”。使企業不會因為沒有合適的債券融資渠道而無法實現最優資本結構。

第三,優化內部治理結構。一方面要提升企業財務管理水平,確定適合企業的負債比率區間,保持企業資本結構的彈性,根據外部融資環境的變化調整資本結構,保持財務的靈活性。另一方面,要加強企業信用機制的建設,制定企業內部信用管理規范,明確法律責任。雙管齊下,在有效的內部治理的環境下,評估和選擇適合自身發展的資本結構。

[1] Mdoigliani,M.The CostofCapital,Corporation Finance and the Theory of Investment[J].American Economic Review,1958,(53).

[2] Jensen,M andMeckling,W.Theory of the Firm:ManagerialBehaviorAgency Costs andOwnership Structure [J].Journal of Financial Economics,1976,(3).

[3] Rajan,R.G.,and Zingalas,L.What do We Know about Capital Structure?Some Evidence from InternationalData[J].Journal of Finance,1995,(50):1421 -1460.

[4] Jodan,J.,Lowe,J.,and Taylor,P.Strategy and Financial Policy in UK Small Firms[J].Journal of Business Finance and Accouting,1998,(25):12-13.

[5] Frank,M.Z and Goyal V.K.Capital Structure Decisions[R].Working paper,University of British Columbia,2003.

[6] 童勇 .我國上市公司資本結構研究[J].復旦大學博士學位論文,2006.

[7] 毛英,趙紅 .基于 EVA我國上市公司資本結構與經營績效關系的實證研究 [J].經濟問題,2010, (5).

[8] 李嘉雋 .中國航天類上市公司的資本結構與公司績效實證研究[J].工業技術經濟,2010,(3).

[9] Morck,R.,Shleifer,A.and Vishny,R.W.Management Ownership and Market Valuation:An Empirical Analysis [J].Journal of Financial Economics,1988,(20):293 -315..

[10] 李庚寅,陽玲 .中小企業資本結構與盈利能力的實證研究——基于中小企業板中小企業上市前后數據的比較分析[J].產業經濟評論,2010,(1).

Relationship between Capital Structure and the Performance——A Empirical Study on Annual Report of Listed Companies

XU Yu-ling

(DongbeiUniversity of Finance and Economics,Dalian Liaoning 116025,China)

The theory of corporate finance is one of the most important theories ofmodern finance,and the theory of capital structure is the core ofmodern corporate finance theory.Based on the basic theory of capital structure,this paper tries to take advantage of the newest data of annual financial statement to investigate the capital structure of the listed companies in China.We do empirical study on the capital structure and the business-perfor mance in order to prove the relationship between them,and propose advices to the corporation of the listed companies.

capital structure;company performance;correlative analysis

book=14,ebook=61

F830.91

:A

:1008-4096(2010)06-0014-04

(責任編輯:楊全山)

2010-10-06

遼寧省教育廳高等學校創新團隊項目“信貸目標與巨額存差雙重約束下商業銀行戰略轉型問題研究” (2006T040)和“我國金融業綜合經營問題研究——花旗經驗模式演進案例的反思”(2007T028)

徐玉玲 (1987-),女,吉林長白人,碩士研究生,主要從事資本市場研究。E-mail:huomuyun@163.com

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

哲學評論(2021年2期)2021-08-22 01:53:34

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

中華詩詞(2019年7期)2019-11-25 01:43:04

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

影視與戲劇評論(2016年0期)2016-11-23 05:26:01