貧困村發展互助資金協會規范管理的建議

2010-08-17 06:07:18李文娟

大慶社會科學 2010年4期

李文娟

(中國人民銀行林甸縣支行,黑龍江 林甸 166300)

貧困村發展互助資金協會規范管理的建議

李文娟

(中國人民銀行林甸縣支行,黑龍江 林甸 166300)

貧困村發展互助資金協會的建立,有效緩解了農民發展生產資金短缺的問題,實現了扶貧資金的有償、循環使用,對于新農村建設具有積極意義。但是,組織架構不健全、外部監督缺失、管理層專業知識匱乏等因素制約了協會的發展壯大。針對上述問題,提出了相應的政策建議:一是完善協會組織架構,全面履行管理職責;二是強化監督檢查機制,逐步實現規范管理;三是加強從業人員培訓,提高經營管理水平;四是探索建立避險機制,推動協會健康發展。

貧困村;互助資金;經營風險;規范管理

貧困村發展互助資金協會是以財政投入互助資金為主導,農民自愿入股參加組成的農村信用合作組織,組建的目的是為了解決貧困村生產資金不足,主導產業落后、帶動能力不強等問題,進一步提高貧困村生產能力和收入水平。大慶市貧困村發展互助資金協會組建于2008年1月,截至目前,大慶市共組建該類協會3個。協會的成立,使扶貧資金得到了有償、循環使用,在一定程度上緩解了貧困村、貧困戶農業生產資金不足問題,在扶持貧困農村發展主導產業、促農增收中發揮了重要作用。但協會內部管理粗放,經營行為不規范,外部監管不到位等問題,導致協會經營存在較大風險,制約了協會進一步發展。

大慶市貧困農村發展互助資金協會基本情況表

一、大慶市貧困村發展互助資金協會發展現狀

目前,大慶市正式成立貧困村發展互助資金協會3個,分別是林甸縣林甸鎮東風村發展生產互助資金協會、林甸縣四合鄉福發村發展生產互助資金協會和林甸縣東興鄉豐產村發展生產互助資金協會;處于籌備組建期協會1個,即肇源縣福興鄉瑞興村發展互助資金協會。自2008年1月成立至2010年5月31日,協會已發展社員734人,累計為貧困戶辦理貸款234.9萬元,累計支持貧困戶1215戶,除林甸縣四合鄉福發村發展生產互助資金協會外,其他協會均實現了借款零逾期的良好記錄。在日常管理中,各協會為規范自身經營行為,確保互助資金真正發揮作用,在資金撥付、審批、使用、監督等環節均制定了相應的管理制度和較為嚴密的借款操作流程。協會借款因手續簡便、費用率較低而被農戶接受和認可。大慶市貧困村發展互助協會發展基本情況見表。

二、貧困村發展互助資金協會經營的基本模式

(一)組織架構

貧困村發展互助資金協會是以貧困村為單位,由村民自愿參加成立,并在民政部門登記注冊的非盈利性互助組織。資金來源由財政扶貧資金和村民入股資金組成,按照股金自聚、責任自擔的原則,實行自主互助、自我服務、民主管理。每個協會財政撥付扶貧資金30萬元,農戶采取自愿方式入股,每股1000元,每戶1股,總額不超過30萬元。農戶以自愿的方式組成互助小組,每組5~10人,以小組為單位入會,形成互助協會,互助協會是互助組織的最高管理機構。其基本組織形式是:農戶-互助小組-互助協會-監督機構-金融機構。

(二)經營管理模式

經營管理方式實行“四權分離”,即:互助小組只有借款申請權,沒有借款審批權;互助協會只有借款審批權,沒有資金使用權;監督機構只有借款監督權,沒有借款管理權;金融機構對具有互助小組借款明細、互助協會審批意見和監督機構審核意見并加蓋印章、手續齊全的借款辦理現金支付。按照民主管理、短期還款、便捷高效、連續滾動的資金運營原則,對入會社員提供生產資金支持,借款以互助小組為單位發放,小組成員間互相提供擔保,每一互助小組的資金支持額度不超過總股金(入股+配股)的90%,借款期限在1年以內,資金占用費率在參照農村信用社同期貸款利率的基礎上,由社員大會集體研究決定,三家協會費用率均在7‰(含)以下。

(三)資金運作模式

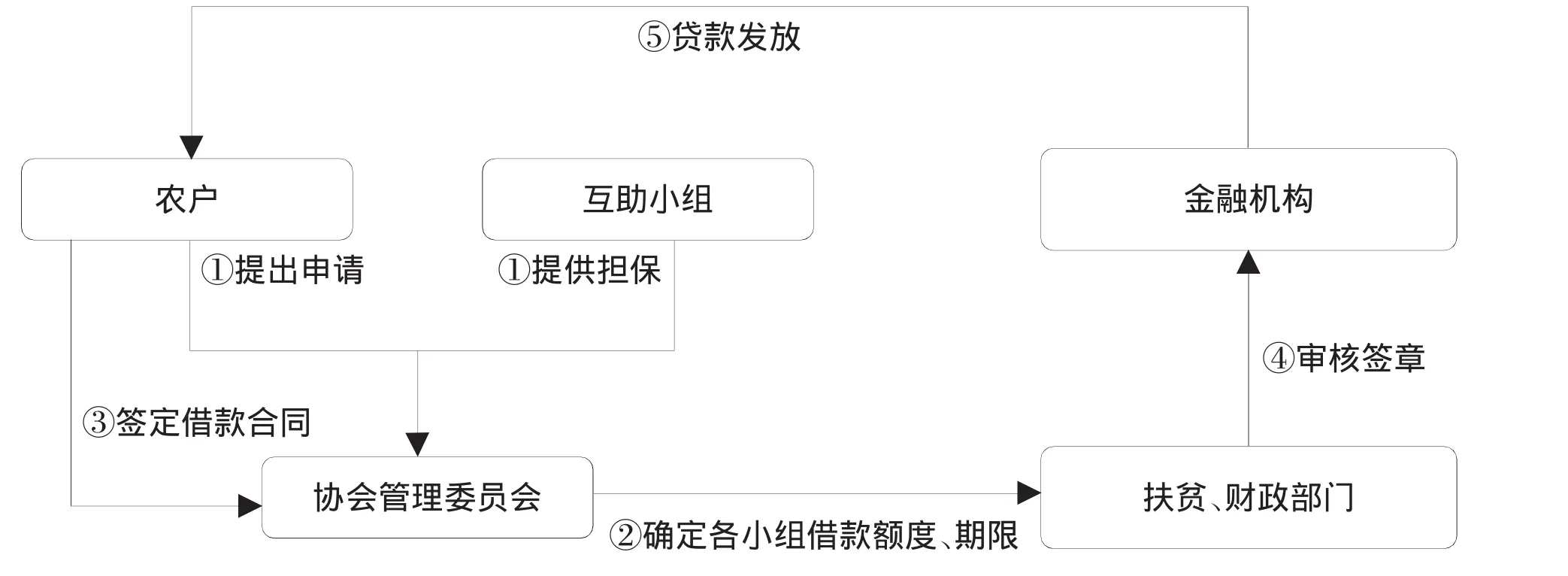

各協會為規范自身經營行為,確保互助資金真正發揮作用,均規定了本協會資金運作模式,在資金撥付、審批、使用、監督等環節上均制定了相應的管理制度和較為嚴密的借款操作流程(借款操作流程見圖),借款因手續簡便、費用率較低而被農戶接受和認可。

貧困村發展互助資金協會借款流程圖

三、制約貧困村發展互助資金協會發展壯大的主要問題

(一)組織架構不健全,村委會成為日常經營管理機構

按照國務院扶貧辦、財政部《貧困村互助資金試點操作指南》的規定,協會應按規定程序成立管理委員會、理事會和監事會,并按規定的權利和義務履行各自職責。但實際上,三個協會只設立了管理委員會,委員為各互助小組組長,通過選舉產生會長、副會長、會計、出納各1名,負責協會日常管理工作。三個協會會長均由村黨支部書記擔任,其他3名成員也全部為村委會委員,借款的發放、回收、資金管理全部由村委會負責。村委會成為協會的權利機構,導致對協會的監督職能弱化。同時,經營管理人員全部兼職,影響了協會的工作效能。如:林甸縣福發村協會2009年借款已全部到期,但由于春季忙于備春耕生產,村里沒有時間和精力組織借款回收,導致借款至今尚未收回,逾期比例達到100%。

(二)外部監督缺失,協會經營管理不規范

按照協會有關制度辦法規定,由扶貧辦、財政局、鄉(鎮)政府和試點村黨支部、村委會抽調專人組成互助協會監督小組,按季對協會經營管理情況進行監督檢查。實際運作中,監督小組并未對協會進行有效監督,村黨支部和村委會集經營管理于一身,難以發揮監督作用。監督出現真空,使協會經營管理不能按有關制度和操作規程操作。如:福發村成立至今尚未建賬;東風村協會成立以來,監督小組未對其進行過現場檢查,該協會賬務設置較為完善,但各種賬簿均記載到2009年9月,2010年業務未記賬。

(三)管理層專業知識匱乏,存在較多風險隱患

三個協會經營管理者均為村委會委員,不具備金融從業知識,對合同條款、費用率、收益分配、風險管理等概念模糊,各項工作不能按規定依法、合規、有序開展,甚至個別操作環節不符合法律規定,管理中主觀隨意性較強,經營風險較大。管理人員的能力和水平與協會發展的不適應,使協會很難實現可持續發展。

(四)賬戶使用違規,金融機構管理流于形式

按《操作指南》規定,協會應在正規金融機構開立專用賬戶,用以核算資金往來及現金收付。三家協會賬戶均在本鄉農村信用社開戶,但開立的賬戶全部為基本賬戶,農村信用社按基本賬戶進行日常管理,在辦理存、取款業務時,沒有按專用賬戶管理規定對相關內容進行審核,使金融機構對協會的現金使用和管理流于形式。

四、政策建議

(一)完善協會組織架構,全面履行管理職責

一是按《操作指南》規定的程序,產生理事會和監事會,完善組織架構。二是按時召開會議,嚴格履行職責,從嚴管理,按制度和程序開展工作,確保協會依法、合規經營,降低經營風險。

(二)強化監督檢查機制,逐步實現規范管理

扶貧辦、財政局、鄉村兩級政府要切實履行對協會的監督管理職責,對協會的組織建設、機制建設、內部經營管理進行嚴格的現場檢查和指導;管理部門要加強對協會業務開展合規性的監督檢查,從多方面、多角度對協會的經營活動進行全方位的監督和規范;人民銀行一要加快推進農村信用體系建設,加強對試點村信用知識的宣傳,提高農戶的誠信意識,二要規范賬戶的使用和管理。

(三)加強從業人員培訓,提高經營管理水平

扶貧辦要把加強對協會管理人員和會員的培訓作為一項重要任務,常抓不懈。讓管理人員全面了解掌握協會章程、制度和操作程序,熟練進行賬務處理和監督,使管理人員的能力水平盡快與協會的發展需要相適應,使會員的自我組織、自我管理和自我發展能力與協會管理的要求相適應。

(四)探索建立避險機制,推動協會健康發展

基層組織在協會運行中,要不斷加強對借款農戶的信用教育,要在入股農戶之間形成良好的信用監督機制,提高貧困農戶參與協會的比例,不斷強化擔保制度。必要時要運用法律手段維護協會的安全運行。另外,建議政府為入股農戶提供農業保險服務,以防止不可抗因素對協會的影響。

〔責任編輯:李 霞〕

F832.4

A

1002-2341(2010)04-0089-03

2010-07-01

李文娟(1971-),女,黑龍江林甸人,副行長、經濟師,從事金融研究。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

人大建設(2020年4期)2020-09-21 03:39:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

人大建設(2017年2期)2017-07-21 10:59:25

人大建設(2017年9期)2017-02-03 02:53:31

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47