2010年LBS應(yīng)用市場將過百億元

2010-08-14 12:30:52文FrostSullivan電信咨詢顧問林起勁

互聯(lián)網(wǎng)天地 2010年3期

文Frost & Sullivan電信咨詢顧問 林起勁

預(yù)計(jì)2012年移動位置(LBS)使用用戶將達(dá)到5000萬左右水平,其中個(gè)人用戶的規(guī)模化發(fā)展使得移動位置服務(wù)成為一種大眾化3G應(yīng)用。

2010年初,因經(jīng)濟(jì)危機(jī)而略顯沉寂的移動位置服務(wù)(LBS)市場再起波瀾。在1月初的美國拉斯維加斯國際消費(fèi)類電子產(chǎn)品展覽會(CES)上,聯(lián)想CEO楊元慶親自展示樂phone時(shí),重點(diǎn)用到了Mini map應(yīng)用;1月底,諾基亞宣布其全球范圍內(nèi)智能手機(jī)上的步行和駕駛導(dǎo)航將全部免費(fèi),以支持其加速向互聯(lián)網(wǎng)的轉(zhuǎn)型,應(yīng)對來自蘋果、谷歌等競爭者的挑戰(zhàn)。據(jù)悉,諾基亞的新版Ovi地圖將包含74個(gè)國家46種語言的語音導(dǎo)航、10多個(gè)國家的交通信息以及180多個(gè)國家的詳細(xì)地圖。

正如諾基亞全球副總裁、諾基亞(中國)投資有限公司副董事長鄧元所說的那樣,“位置的作用將越來越重要”,階段性的經(jīng)濟(jì)危機(jī)并不能阻擋LBS應(yīng)用的爆發(fā)。

以地圖為核心的產(chǎn)業(yè)價(jià)值鏈

位置信息本身價(jià)值有限,但如果將位置作為一種維度標(biāo)準(zhǔn)整合、組織和分發(fā)各種有用信息,則將產(chǎn)生很大的價(jià)值。因此,LBS應(yīng)用涉及兩個(gè)核心環(huán)節(jié):首先是基于位置的信息整合(包括信息獲取與信息整合),也就是地圖提供;其次是針對性位置信息的發(fā)布,也就是LBS服務(wù)獲取渠道。

就第一個(gè)環(huán)節(jié)——位置信息整合而言,一個(gè)能夠覆蓋人們生活方方面面信息的基礎(chǔ)內(nèi)容信息庫是產(chǎn)業(yè)發(fā)展的初始動力。由于該領(lǐng)域需要較大投資,同時(shí)國家對地圖測繪的資質(zhì)控制嚴(yán)格,較高的進(jìn)入壁壘決定了目前只能是少數(shù)幾大圖商寡頭存在。

就第二個(gè)環(huán)節(jié)——發(fā)布渠道而言,移動互聯(lián)的快速發(fā)展以及智能手機(jī)的快速普及使得手機(jī)成為最重要的渠道。在開放互聯(lián)格局下,包括圖商、軟件服務(wù)商、終端廠商和運(yùn)營商在內(nèi)的競爭者都通過資源整合推出了手機(jī)客戶端軟件,介入最終服務(wù)提供,使得渠道競爭格局處于混沌狀態(tài),或者處于一種“去中心化”狀態(tài)。

在商業(yè)模式方面,由于圖商可以通過向下游提供地圖和POI信息庫獲得收入,而LBS應(yīng)用目前要以免費(fèi)服務(wù)為主,尚未出現(xiàn)清晰和可持續(xù)的收費(fèi)服務(wù)。因此,LBS產(chǎn)業(yè)價(jià)值鏈目前還是以地圖為核心。

移動互聯(lián)與智能手機(jī)推動位置應(yīng)用快速發(fā)展

近年來,智能手機(jī)與移動互聯(lián)大大推動了LBS應(yīng)用的普及。一方面,在日益強(qiáng)大的智能終端硬件性能(如GPS模塊支持、3D加速)和系統(tǒng)軟件(如觸控界面)支持下,移動位置服務(wù)能夠提供更清晰的地圖展現(xiàn)、更親和的仿真界面和3D效果。另一方面,智能手機(jī)能夠?qū)⒁苿游恢梅?wù)與Web2.0理念(如SNS、UGC/UGE應(yīng)用)結(jié)合起來,這大大增加了LBS應(yīng)用空間和實(shí)際價(jià)值。

如圖1所示,由于個(gè)人應(yīng)用領(lǐng)域的商業(yè)模式還未成熟,產(chǎn)業(yè)鏈整合仍在進(jìn)行中,目前移動位置服務(wù)應(yīng)用仍然以政府和企業(yè)應(yīng)用為主。如表1所示,2009年個(gè)人應(yīng)用市場規(guī)模為6.73億元,而政府與行業(yè)應(yīng)用市場達(dá)到16.45億元,兩者總計(jì)達(dá)23.18億元,與去年同比增長了53.3%。

表1:2006-2009中國移動位置服務(wù)市場規(guī)模(億元)

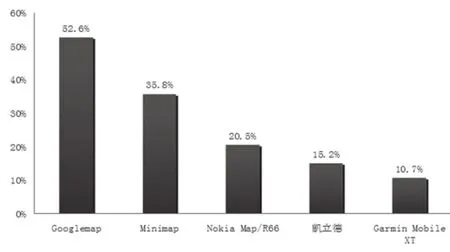

圖1:2009年中國排名前5位的手機(jī)導(dǎo)航軟件用戶占有率

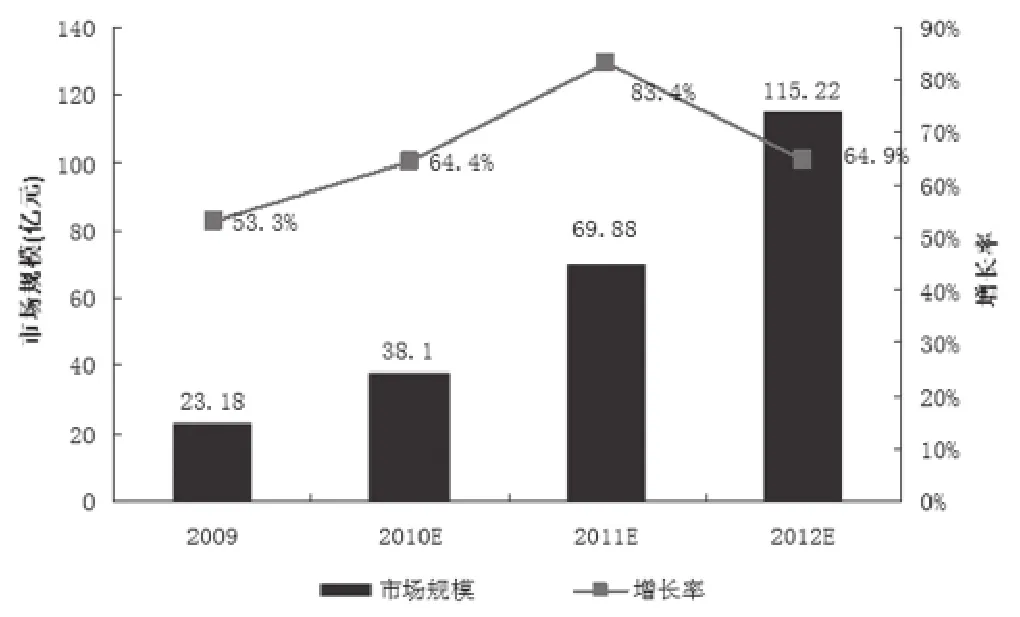

圖2:2009-2012中國移動位置服務(wù)市場規(guī)模預(yù)測(億元)

在終端用戶規(guī)模方面,2009年移動位置服務(wù)的個(gè)人用戶規(guī)模大約在1000萬水平(包括大量免費(fèi)軟件用戶)。大部分的用戶都是通過客戶端(在線或離線)方式進(jìn)行體驗(yàn),并且很多用戶都同時(shí)使用多款導(dǎo)航軟件。

如圖1所示,在用戶占有方面,使用率最高的是谷歌的Google map,總計(jì)有52.6%的用戶使用該軟件;其次是高德的迷你地圖,使用率達(dá)35.8%,排名第二;Nokia Map/Route 66則憑借終端內(nèi)置占據(jù)第三位,使用率為20.5%。另外,凱立德和Garmin的導(dǎo)航軟件也有一定的占有率。

隨著3G網(wǎng)絡(luò)與終端的進(jìn)一步發(fā)展,在個(gè)人領(lǐng)域,融合性位置服務(wù)將獲得快速普及,而以數(shù)字城市為代表的政府應(yīng)用也將穩(wěn)定發(fā)展,未來三年移動增值服務(wù)市場將迎來爆發(fā)式增長。如圖2所示,到2011年個(gè)人應(yīng)用規(guī)模將與政府和行業(yè)應(yīng)用規(guī)模將處于相當(dāng)水平,大約在35億元左右;到2012年個(gè)人應(yīng)用市場規(guī)模將突破60億元,而政府與行業(yè)應(yīng)用將達(dá)到50億元水平,整體市場規(guī)模將達(dá)到115億元水平。

在終端用戶方面,預(yù)計(jì)2012年使用用戶將達(dá)到5000萬左右水平,其中個(gè)人用戶的規(guī)模化發(fā)展將使得移動位置服務(wù)成為一種大眾化3G應(yīng)用。

猜你喜歡

紅領(lǐng)巾·萌芽(2022年9期)2022-11-24 05:55:58

英語文摘(2020年5期)2020-09-21 09:26:30

趣味(語文)(2018年8期)2018-11-15 08:53:00

中華手工(2017年2期)2017-06-06 23:00:31

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

創(chuàng)業(yè)家(2015年5期)2015-02-27 07:53:25

中外會展(2014年4期)2014-11-27 07:46:46

小說月刊(2014年4期)2014-04-23 08:52:21