公共壓力、社會信任與環保信息披露質量

2010-08-08 02:17:52陳小林羅飛袁德利

當代財經 2010年8期

陳小林,羅飛,袁德利

(1.九江學院會計學院,江西九江332005;2.中南財經政法大學會計學院,湖北武漢430073)

一、引言

隨著社會、經濟的高速發展,工業經濟文明帶來的環境污染日益突出,工業污染物排放引起的溫室效應、水資源污染、環境破壞及其對人類帶來的危害,讓人們開始反思工業發展與環境保護并重的可持續發展與生態經濟建設之路,企業社會責任和環境保護日益受到政府和社會公眾的關注。

1989年3月,在國際會計和報告準則政府間專家工作組第七次會議上,提出了環保信息披露問題。1998年召開的第十五屆國際會計和報告準則政府間專家工作組會議,集中討論并一致通過了《關于環境會計和報告的立場公告》的工作文件(徐欣,2007)。[1]1998年初,美國國家環境保護局開始要求石油、鋼鐵、金屬、汽車和造紙五大行業公司在互聯網上附加揭示環保信息,此外美國證券交易委員會(SEC)還頒布了第92號公告,專門對環保信息的披露進行了強制性規定(徐欣,2007)。[1]加拿大、英國、法國、丹麥等國也都對公司的環保信息披露和環境保護頒布過類似的規定和要求。我國自1979年以來,先后頒布了《環境保護法》、《水污染防治法》和《大氣污染保護法》等相關法規,2006年政府還首次發出了水資源污染警告,預計3.6億公民缺少安全飲用水(張勁松,2007),[2]廣東北江污染、太湖藍藻等事件的爆發,更加引發了政府對環保的關注力度。這是因為,一旦環境遭到破壞,其恢復的難度和代價將會很大(胡國良等,2009)。[3]

我國上市公司會計信息披露是一個事關資本市場健康發展的重大問題,如何提升上市公司會計信息的披露質量,已成為各方關注的焦點(田昆儒等,2006)。[4]不僅政府關注企業環保信息的披露,學術界對環保信息披露的興趣也越來越濃厚,企業環保信息的披露有助于減輕外部信息用戶與企業之間的信息不對稱,有利于監督企業改善環保條件,履行社會責任。為什么有的企業愿意披露環保信息,而有的企業不愿意,企業環保信息披露的決定因素究竟是什么,如何促使企業提高環保信息披露質量,有不少文獻對環保信息披露相關問題進行了研究。

Deegan(1996)、Deegan和Rankin(1996)等人研究了澳大利亞公司的環保信息披露狀況,[5-6]他們發現激勵公司披露環保信息是基于政治成本考慮,同時,公司披露環保信息還有改善形象的動機,公司在被EPA起訴后披露的環保信息更充分。Cormier和Magnan(1999)對加拿大1986-1993年212家樣本公司的環保信息披露影響因素進行了研究,發現信息成本、公司財務狀況是決定環保信息披露質量的關鍵因素,同時行業、公司規模和管制也對環保信息的披露有影響。[7]Ahmad、Hassan和Mohammad(2003)研究了馬來西亞環境報告的決定因素,他們的研究發現,公司在年報中自愿披露環保信息與公司財務杠桿呈負相關,與“五大”會計師事務所審計呈正相關。[8]Cormier、Magnan和Velthoven(2005)選用337家德國大公司作為研究樣本,研究了德國公司環保信息的披露,研究結果表明,風險、公司規模、所有權、固定資產年限決定了德國公司的環保信息披露質量。[9]Gamble等人(1995)選用了1986年至1991年12個行業234家樣本公司,研究美國10K報告中環保信息的披露質量,他們發現,環保信息披露質量總體較低,石油、鋼鐵等行業的環保信息披露質量更高,環保信息披露自1989年后顯著增加。[10]Basalamah和Jermias(2005)研究印度尼西亞公司的社會和環境報告后發現,企業披露社會和環境報告與公司面臨的重大威脅有關,如聲譽損失和生存危機等。[11]

在我國上市公司環保信息披露研究文獻中,耿建新和焦若靜(2002)、肖淑芳和胡偉(2004)等人分析了上市公司環保信息的披露現狀及其問題。[12-13]湯亞莉等人(2006)以2001年和2002年董事會報告中披露環保信息的60家公司作為樣本,60家未披露環保信息的公司作為對照樣本,研究上市公司環保信息披露質量的影響因素,他們的研究發現,公司規模和公司業績是影響環保信息披露的重要因素。[14]肖華、張國清(2008)研究了“松花江污染事件”后79家A股化工行業公司的股價及環保信息披露行為的變化,他們發現,樣本公司的股票累積超常收益率顯著為負,2年后公司的環保信息披露顯著增加。[15]王建明(2008)研究了外部制度壓力和行業差異對環保信息披露的影響,發現行業差異和外部制度壓力對環保信息披露質量有顯著影響。[16]

本文擬在上述文獻的基礎上,側重從公共壓力、社會信任視角,分析其對上市公司環保信息披露質量的影響。與上述文獻顯著不同的是,本文采集的樣本包括了2002年至2006年的較長區間,對公共壓力的分析包括了政府、債權人、特定股東和社會公眾四個方面,并將社會信任納入研究范疇,這是對過去文獻研究的拓展。本文的研究發現,來自政府、銀行債權人和外資股股東的壓力越大,公司環保信息披露的質量越高,社會信任對不同行業公司的環保信息披露質量的影響不同。

二、理論基礎與假設發展

1.公共壓力與環保信息披露

公司披露的各種信息是利益相關者進行決策的依據,為了正確做出決策和主張自身權益,利益相關者往往會對公司施加壓力,要求公司披露符合其要求的信息。但公司基于各種考慮,并非都如外部利益相關者所愿充分披露信息,信息披露過程實質上成為利益相關者的博弈過程,環保信息的披露亦是如此。

合法性理論(Legitimacy theory)認為,公司自愿披露信息的行為是應對外部壓力的一種手段,根據這一理論,各個公司及不同時期環保信息披露質量的差異,是由于其所承受的公共壓力不同,公共壓力的變化,將導致披露水平的變化。Walden和Schwartz(1997)、Deegan和Rankin(1996)等人提供了這方面的證據,他們的研究發現,環保信息披露水平的提高,是公共壓力增加的結果。[17][6]

對公司施加公共壓力的主體包括了政府、股東、債權人和社會公眾等利益團體。公共壓力的產生是由于利益方不滿意而導致的(Walden和Schwartz,1997),[17]如政府不滿意公司執行環保政策的力度,公眾不滿意公司對自然資源的污染,股東、債權人不滿意公司隱藏環保信息導致的或有負債、重大危機等,這些不滿意的情緒將轉為壓力,促使公司更好地執行環保政策,披露環保信息。如政府(尤其是環境管理機構和證券交易管理機構)基于可持續經濟發展的需要,會對企業施加壓力,要求公司改進環保措施,提供環保信息。我國國家環保總局曾發布的《關于企業環保信息公開的公告》(環發[2003]156號)中,明確了列入名單的企業(主要是重污染的國有企業)必須披露多種環保信息。作為債權人的銀行,為了避免信息不對稱造成的放貸失誤,可能要求公司提供環保信息,以防止公司因環境污染導致的損失賠償降低其償債能力,最終危及公司貸款的回收。

可見,公司進行環保信息披露與外部公共壓力存在聯系,或者說公司之所以會在年度財務報告中披露相關的環保信息,是對公共壓力作出的反應,目的是緩解公共壓力,維持其與社會公眾、政府、債權人、外資股東等各方的良好關系,以免陷入公眾抵制、政府處罰、債權人停止合作、股東反對等危機之中,樹立公司的良好形象。肖華、張國清(2008)就發現,2005年中石油吉林化工分公司造成“松花江污染事件”后,同屬于化工行業的79家上市公司,迫于外部公共壓力,在隨后的兩年里增加了環保信息披露。這說明,隨著我國社會公眾和政府監管部門對環保信息的重視,企業面臨的環保壓力增加,改進了公司的環保信息披露行為。[15]據此,我們提出假設1:

假設1:面臨公共壓力越大的公司,環保信息披露質量越高

2.社會信任與環保信息披露

社會信任主要是指全體社會成員間存在著的對待公共事務、公共組織、人際交往等社會性活動或機構運作所持有的一整套“普遍而近似的態度”(白春陽,2006)。[18]社會信任對人類經濟行為有重要影響,亞當·斯密在《道德情操論》中就指出,人類經濟活動是基于社會習慣和道德之上的,離開了社會習慣和道德,交易活動的基礎就會動搖,對交易活動產生重大影響。福山(1998)也指出,社會成員之間的信任,直接影響甚至決定了經濟效率。①張維迎、柯榮住(2002)的研究直接發現,社會信任與各省區域經濟發展、企業績效、外資引進等有顯著關系。[19]

社會信任以個人信任為基礎,但并非個人信任的簡單加總,而是社會上客觀形成的諸多個人信任相互作用、相互影響而凝聚的群體意識網絡的集中反映。可見,在數量眾多的個人信任經過某種“集中”形成主流信任(即社會信任)的過程中,非主流的個人信任被社會信任所同化。企業作為社會的一分子,也必然會受到這種“普遍而近似的態度”的影響,將服從主流信任,被社會信任所同化。即企業所處省份社會信任度越高,公司的誠信度也越高,對社會契約和法律、法規的履行也越好。

保護環境的責任,既有法律、法規的顯性契約規范,也有社會責任、商業倫理的隱性契約約束,社會信任度越高的企業,其社會責任感就越強,對契約的遵循程度就越高,那么其環保信息披露的質量就可能越好。據此,我們提出假設2:

假設2:社會信任度越高的公司,環保信息披露質量越高

三、研究設計

1.變量定義②

(1)環保信息披露質量

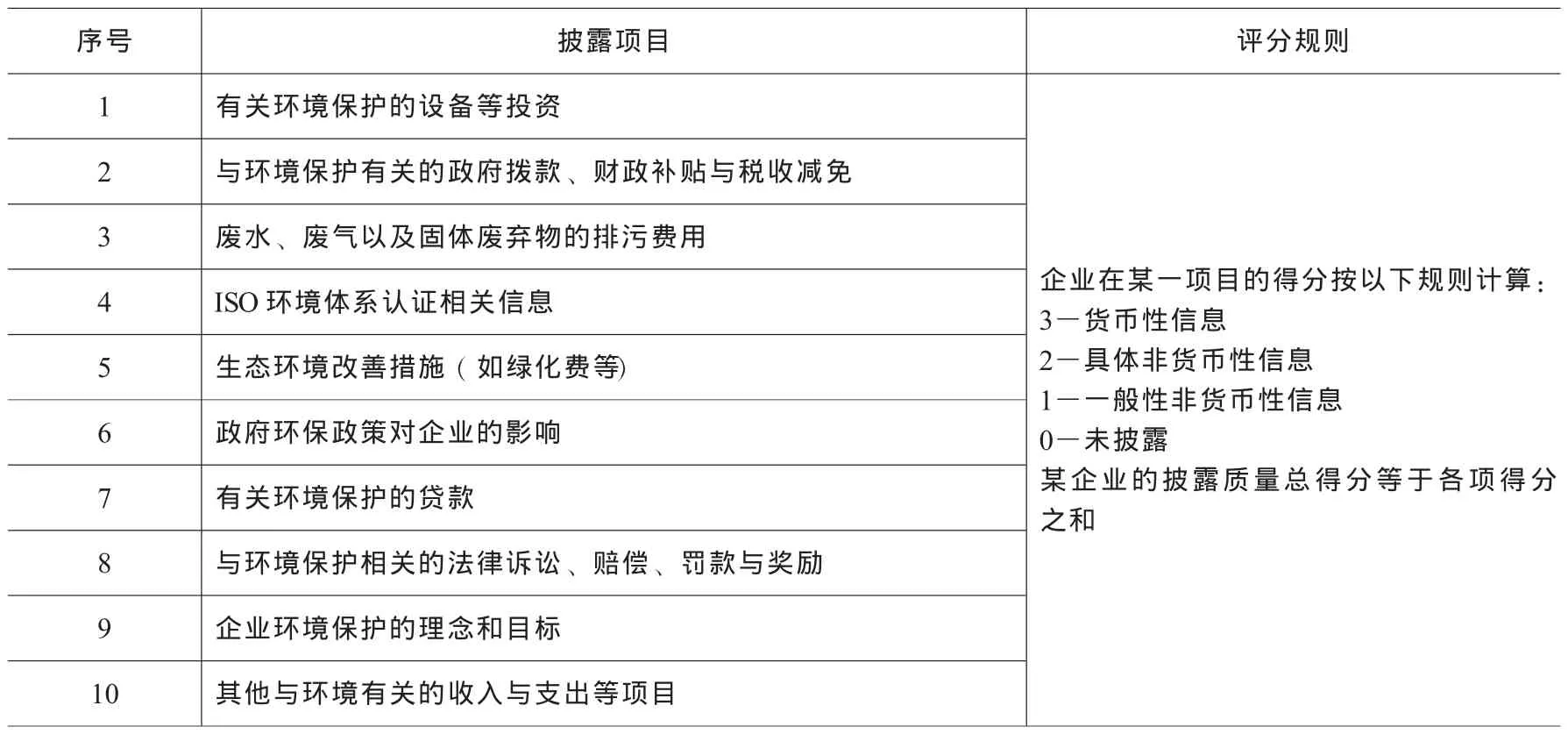

目前對環保信息披露質量的衡量缺乏統一的標準,早期對環保信息披露進行研究的學者Wiseman(1982)發展了一種評分方法,他從經濟因素、環境訴訟、污染減輕和其他環境事項四個大類18個項目評價公司的環保信息披露質量,每一項目,根據其披露詳略程度給予評分,如果該項目有貨幣性信息或定量描述得3分,如果是具體的描述得2分,如果是一般性的描述得1分。[20]這種評價方法被Cormier和Magnan(1999)等人廣泛使用,Cormier、Magnan和Velthoven(2005)在這種衡量方法的基礎上,還設計了更為詳細的評分標準,他們的評分項目包括支出和風險、法律和管制、污染減輕、可持續發展披露、土地修復和污染、環境管理等六大類37項。[7][9]我國的學者在研究環保信息披露問題時,也沿用了類似的方法,肖華、張國清(2008)對環保信息披露質量的評分采用了七大類36項,[15]王建明(2008)的評分包括了22項,[16]肖淑芳和胡偉(2004)則把上市公司披露的環保信息劃分為11項。[13]因此,本文也采用分項目評分方法,并根據上市公司環保信息披露的具體情況,將環保信息劃分為環保投資、環保貸款等十大類,按十大類環保信息披露的詳略情況進行評分,具體評分方法見表1。

表1 環保信息披露質量評價指標

(2)公共壓力

對公司來說,來自外部的公共壓力包括政府壓力、股東壓力、債權人壓力以及社會公眾的壓力。一般來說,國有股比重越大,政府對企業的控制力越強,政府越能實現通過企業貫徹政策的愿望,也就是說政府干預企業行為的影響力更大,對企業來說壓力也就越大。因此,本文采用國有股比例作為政府對企業施加壓力大小的替代變量。

由于國內資本市場建立時間不長,投資者成熟度相對較低,不少研究發現,發行B股、H股的公司,其治理特征與其他企業不同。因此,為了反映股東對企業的監督壓力,本文選用外資股比例作為衡量外資股東對企業的監督力度。

公司的債權人可以分為兩種,一種是因商業信用往來形成的債權人,一種是因借貸關系形成的債權人。商業信用債權人分散,容易有搭便車的動機,而借貸主要來自銀行,債權人集中,隨著銀行系統監管力度的加大,為了保證資金安全,銀行對企業的監督也越來越多,對企業能施加重要影響。因此,本文采用銀行貸款占負債的比重作為債權人壓力的替代變量,該比重越大,銀行在該公司的相對利益越大,銀行對企業的壓力和影響就越大。

社會公眾壓力,主要來自于輿論。隨著媒體、政府的宣傳和引導,社會公眾的安全意識、環保意識日益增強,因重污染行業廢水、廢氣排放引起的環境污染問題日益引起社會公眾的廣泛關注,重污染行業在環保問題上來自社會公眾的壓力越來越大,因此,本文采用公司所處行業是否屬于重污染行業作為社會公眾壓力的替代變量。對于重污染行業的劃分,根據證監會2001年頒布的《上市公司行業分類指引》以及國家環保總局頒布的《關于對申請上市的企業和申請再融資的上市企業進行環境保護核查的通知》確定。在《關于對申請上市的企業和申請再融資的上市企業進行環境保護核查的通知》中,將冶金、化工、石化、煤炭、火電、建材、造紙、釀造、制藥、發酵、紡織、制革和采礦業暫定為重污染行業,結合《上市公司行業分類指引》的分類,將采掘業,食品、飲料,紡織、服裝業,造紙、印刷業,石油、化學、橡膠、塑料,金屬、非金屬,醫藥、生物,電力、蒸汽及水的生產及供應業等定為重污染行業。

綜合上述,公共壓力替代變量包括:(1)國有股比例;(2)外資股比例;(3)銀行貸款比例;(4)行業變量。

(3)社會信任

我國是一個區域經濟發展不平衡的國家,在不同區域之間形成了不同的特征,根據張維迎和柯榮住(2002)的跨省調查研究,發現不同區域之間的社會信任度不同。[19]他們委托“中國企業家調查系統”于2000年向15000多家企業發出問卷,回收有效問卷5000多份,調查涉及全國31個省、自治區和直轄市,調查對象主要是一些企業及其領導人,調查樣本涉及13個行業和各種所有制結構。有關信任的問題設計是“根據您的經驗,您認為哪五個地區的企業比較守信用(按順序排列)”。他們分別計算了一個地區被認為最守信用以及依次排位的次數及其占所有回答者的比例,信任度的測度根據總樣本中有多少比例的人認為該地區最值得信任來定。本文直接采用他們調查得出的數據作為社會信任指標。

2.研究模型

為了研究公共壓力、社會信任對公司環保信息披露質量的影響,本文采用了下述OLS線性回歸模型:

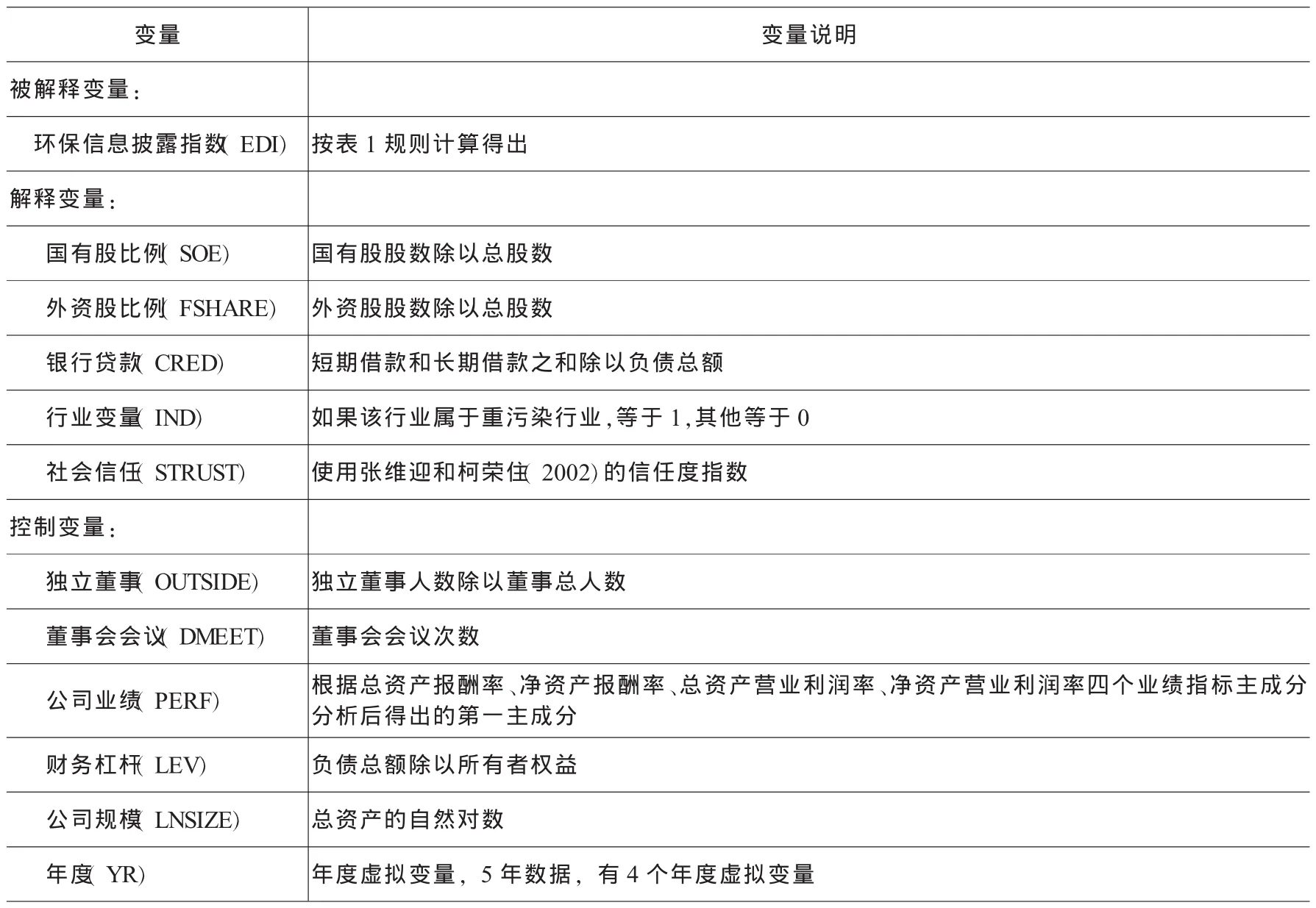

上述模型中,EDI為環保信息披露質量指數,是模型的被解釋變量,按表1的方法計算得出;SOE、FSHARE、CRED、IND、STRUST為測試變量,分別代表國有股比例、外資股比例、貸款占負債的比重、是否為重污染行業、社會信任度,其中SOE、FSHARE、CRED和IND是公共壓力的替代變量,STRUST是社會信任度。

此外模型中還納入了OUTSIDE、DMEET、PERF、LEV、LNSIZE和YR作為控制變量,分別表示獨立董事比例、董事會會議次數、公司業績、財務杠桿、公司規模和年度虛擬變量,用于控制這些變量可能對環境信息披露的影響。各變量的詳細含義見表2。

表2 變量定義表

3.樣本來源

本文選取了2002年至2006年在深圳上市A股公司作為研究對象,并對樣本進行了以下篩選:(1)由于金融保險業公司的特征與一般公司不同,因此刪除了屬于金融保險業的上市公司;(2)考慮到上市公司業績的極端值較大,故刪除了總資產報酬率、凈資產報酬率、總資產營業利潤率、凈資產營業利潤率處于三倍標準差以外的極值,以及凈資產為負的公司;(3)刪除了相關研究變量缺失的公司。通過上述篩選,最終確定2152家樣本公司。研究中的環保信息披露數據通過閱讀公司年報獲得,社會信任指數來自張維迎、柯榮住(2002)的調查數據,[19]此外,研究中的財務數據、獨立董事、董事會規模、國有股比例等數據均來自CSMAR數據庫。

四、研究結果和分析

1.描述性統計③

描述性統計結果表明,環保信息披露質量的均值為1.027,最大值為14,最小值為0,中位數也為0,可見,環保信息披露的整體質量不高。國有股比例的均值為32.5%,外資股比例的均值為3%,說明上市公司國有股比例仍然較大。銀行借款比例的均值為46.2%,最大值為96.2%,說明銀行借款的比重較大,有的公司負債甚至基本上來自銀行貸款。重污染行業的均值為45.7%,表示樣本公司中有45.7%的公司屬于重污染行業。社會信任度指數的均值為4.202,最小值為0.1,最大值為16.6,說明各個省份之間的信任度存在較大差異。此外,獨立董事比例平均為31.9%,上市公司的董事會會議次數平均在7-8次之間。在控制變量中,業績指標表明,凈資產報酬率平均為1.3%,凈資產營業利潤率平均為3.1%,總資產報酬率平均為2.6%,總資產營業利潤率平均為2.3%,負債是所有者權益的1.4倍。

對變量進行Pearson相關系數分析顯示,信息披露質量EDI與國有股比例SOE、銀行貸款比例CRED以及是否屬于重污染行業IND呈正相關關系,且均在1%水平上顯著,與假設的預期方向一致,但與社會信任度指數STRUST呈負相關關系,在10%水平上顯著,與預期方向相反,與外資股比例FSHARE呈正相關,但不顯著。這些結果初步表明,公共壓力越大的公司,信息披露質量越高。就控制變量來說,信息披露質量EDI與公司業績PERF和公司規模LNSIZE呈正相關關系,前者的顯著性水平為5%,后者的顯著性水平為1%,說明業績越好的公司,規模越大的公司,環保信息的披露質量越高,但與獨立董事OUTSIDE和董事會會議次數DMEET的正相關關系不顯著。

同時相關系數分析還表明,各自變量之間也存在顯著的相關關系,如國有股比例與外資股比例、銀行貸款比例、獨立董事、董事會會議等呈顯著負相關,與公司業績、公司規模呈顯著正相關。因此,相關系數分析僅是初步結論,更穩健的結果還需要做多元回歸分析。

2.多元回歸結果

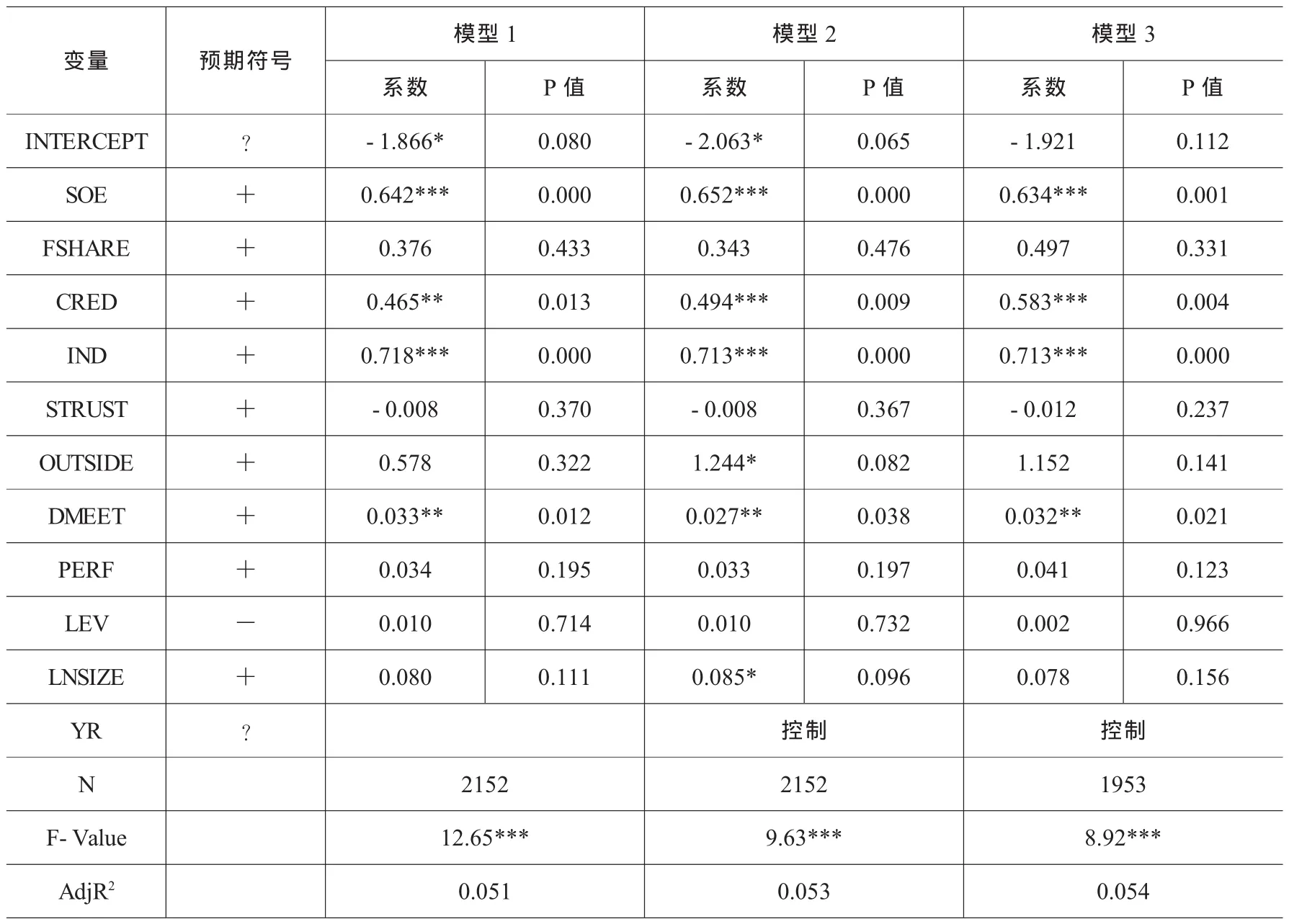

進行多元回歸的結果列示在表3。在表3中模型1是未控制年度虛擬變量的結果,模型2是控制了年度虛擬變量的結果,模型3是在模型2的基礎上,進一步刪去了審計意見為非標準意見的公司的回歸結果。從模型1、模型2和模型3的結果可以看出,國有股比例SOE與環保信息披露質量是顯著正相關,國有股比例越高,環保信息披露質量越高。銀行貸款比例的系數也在3個模型中顯著為正,說明銀行貸款比例越高,環保信息披露質量越高。是否為重污染行業IND的系數在1%水平上為正,說明重污染行業的公司,環保信息披露質量更高,但外資股比例FSHARE的系數不顯著。這些結果說明,政府壓力、作為債權人的銀行壓力和社會公眾壓力是促使企業披露高質量環保信息的重要因素。

此外,在控制變量中,獨立董事比例的系數在模型2中為1.244,在10%水平上顯著,董事會會議的系數在模型1、模型2和模型3中分別為0.033、0.027和0.032,且均在5%水平上顯著。這一結果說明,獨立董事比例越高、以及董事會會議頻率越高的公司,環保信息披露質量越好。公司規模LNSIZE在模型2中顯著為正,說明公司規模越大,環保信息披露質量越高。除此之外,模型中的其他變量均不顯著。

表3 全樣本OLS回歸結果

考慮到行業不同,涉及的環境污染程度不同,如果存在個別公司不涉及環保問題,那么信息披露過程中可能沒有環保信息需要披露,按照評分法衡量,該公司屬于環保信息披露質量差的公司,會出現評價偏差。為了消除這一影響,檢驗研究結果的穩健性,下面專門針對重污染行業的樣本公司進行分析,重污染行業的公司都涉及環境保護和信息披露問題,可以消除這一影響。

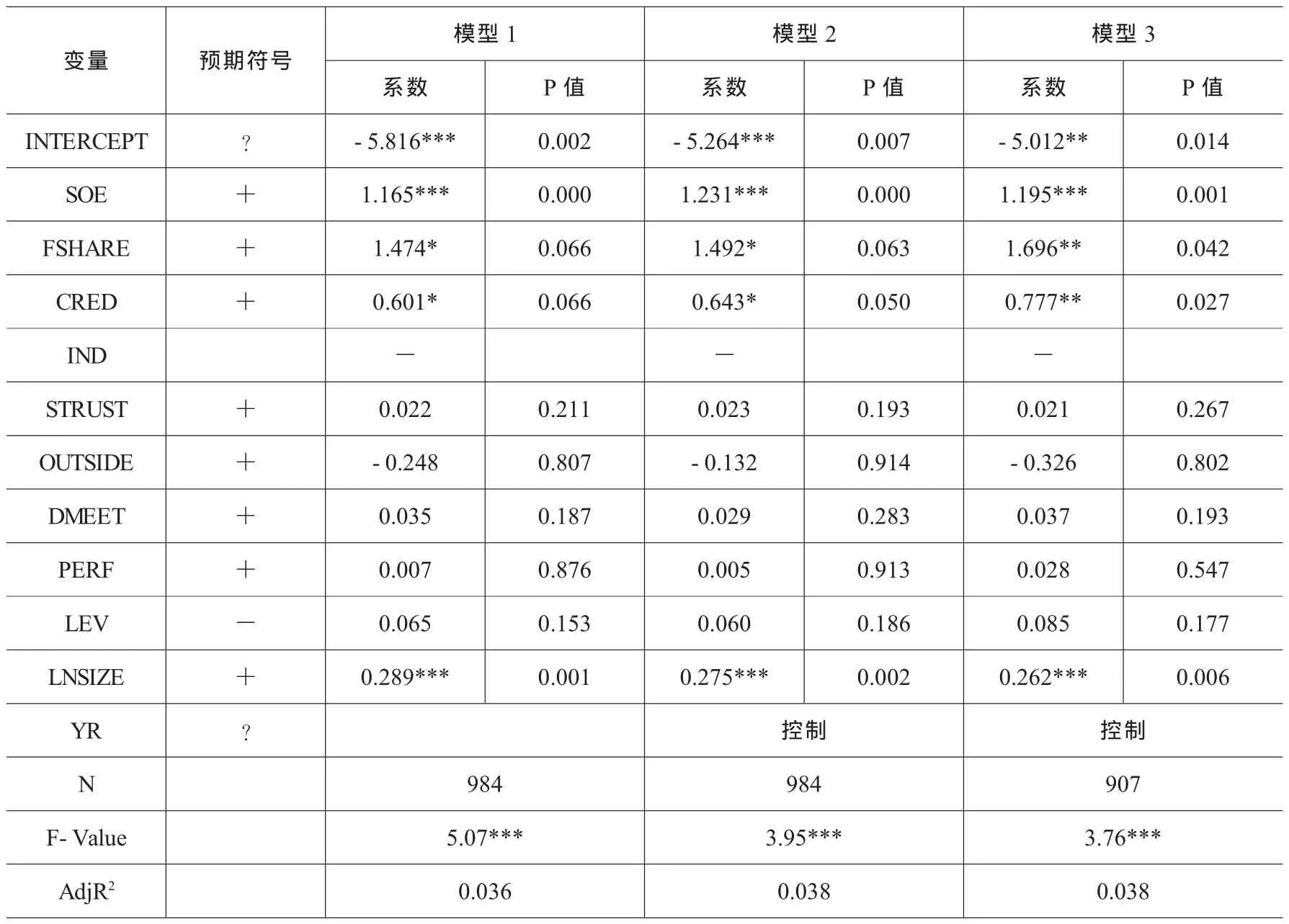

表4列示的重污染行業回歸結果表明,國有股比例SOE在模型1、模型2和模型3中的系數為1.165、1.231和1.195,顯著性水平均在1%以上。外資股比例FSHARE在模型1和模型2的系數為1.474和1.492,顯著性水平為10%,在模型3中的系數為0.063,顯著性水平為5%。銀行貸款比例CRED的系數在模型1和模型2中為0.601和0.066,顯著性水平為1%,在模型3中的系數為0.777,顯著性水平為10%。這一研究結果說明,對于重污染行業來說,政府、外資股東和銀行對其環保信息披露質量有顯著影響,來自政府的壓力、外資股東壓力和銀行壓力越大的公司,其環保信息披露質量越高。除此之外,其他解釋變量回歸結果不顯著。

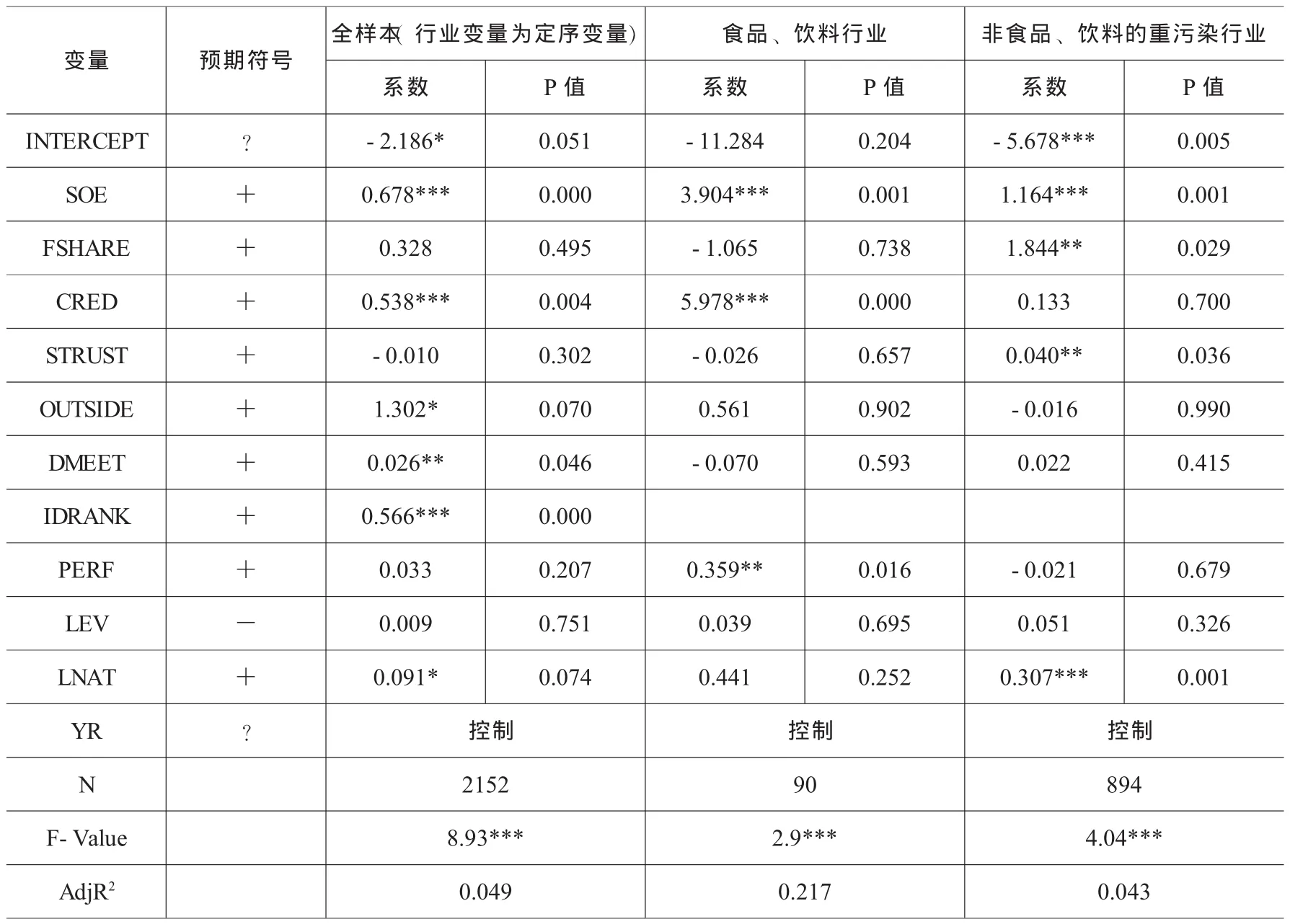

考慮到食品、飲料行業關系國計民生,社會公眾的關注力度可能更加不同,因此,表5單獨把食品、飲料行業從重污染行業中劃分出來進行研究。在表5中,IDRANK是一個定序變量,如果為食品、飲料行業,IDRANK為2,如果為非食品、飲料的重污染行業為1,其他行業為0。行業變量使用定序變量后,回歸結果與前述表4的回歸結果沒有實質性差異。對食品、飲料行業的回歸結果顯示,國有股比例SOE的系數為0.678,在1%水平上顯著,銀行貸款比例CRED的系數為5.978,在1%水平上顯著,控制變量中公司PERF的系數為0.359,在5%水平上顯著。這一結果說明,政府壓力和債權人壓力是促使食品、飲料行業提高信息披露質量的關鍵,公司業績越高的食品、飲料公司,其環保信息披露質量也越高。

表4 重污染行業回歸結果

在表5中,把重污染行業中的食品、飲料行業剔除后的回歸結果顯示,除了國有股比例、外資股比例的系數均顯著為正外,與表4結果不同的是,社會信任度指數的系數為0.040,在5%水平上顯著,這說明,不僅公共壓力對非食品、飲料的重污染行業的環保信息披露有顯著影響,而且社會信任也對其有顯著作用,社會信任度越高的省份,其非食品、飲料的重污染行業上市公司的環保信息披露質量越高。這說明企業在可信度高時,考慮到環保信息對投資人的重要性,對企業經營成果和未來發展的重大影響,受誠信價值觀的約束,更可能主動披露環保信息。

3.穩健性檢驗

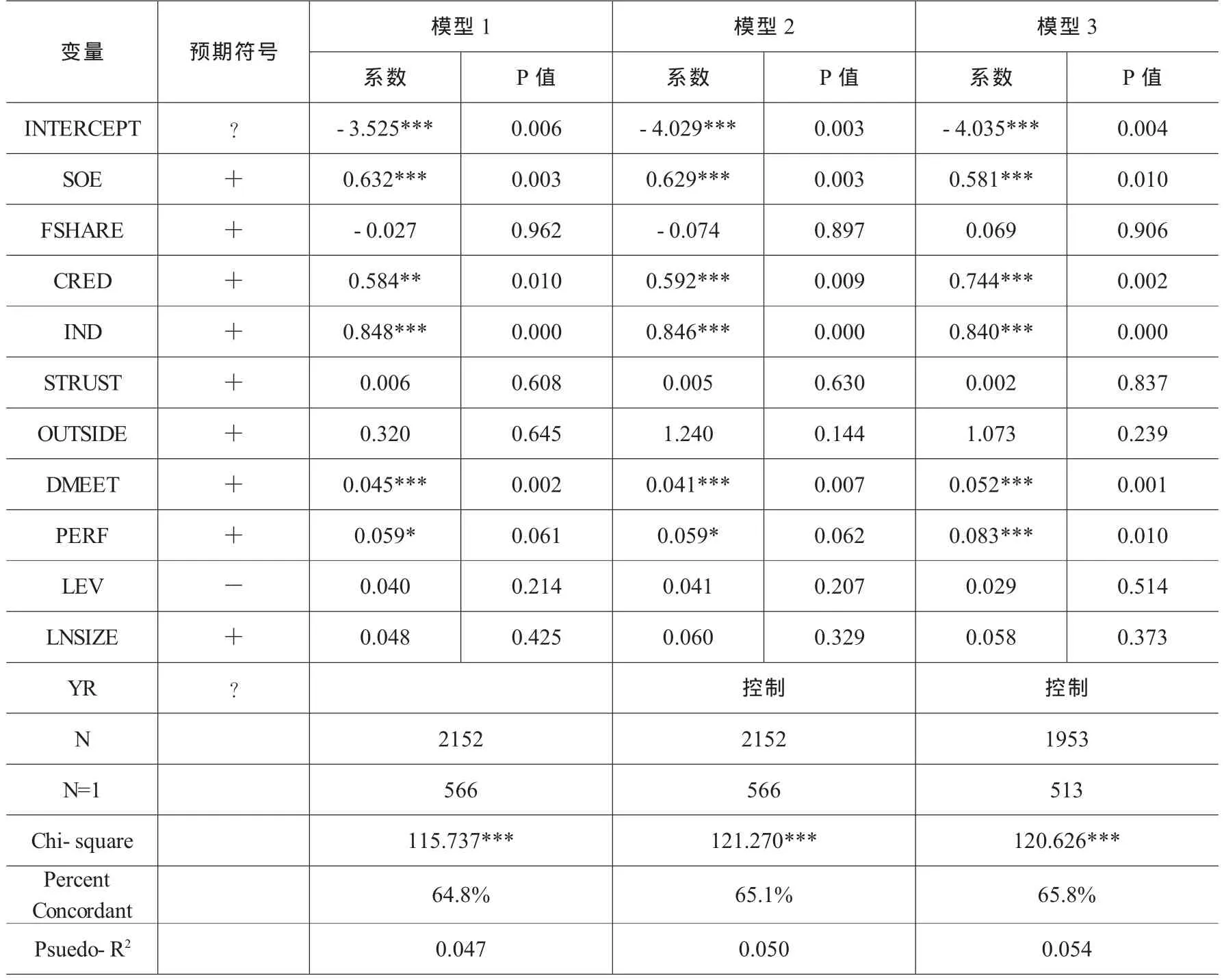

考慮到Ahmad(2003)等人對環保信息披露的研究中,把公司劃分為兩類,一類是披露了環保信息的公司,另一類是未披露環保信息的公司。[8]因此,在穩健性檢驗時,本文也將被解釋變量環保信息披露指標設為虛擬變量,披露了環保信息為1,其他為0,采用LOGISTIC模型進行回歸分析。分析結果列示在表6。表6顯示,國有股比例SOE在模型1、模型2和模型3中的系數分別為0.632、0.629和0.581,顯著性水平均在1%以上。銀行貸款比例系數在模型1、模型2和模型3中分別為0.584、0.592和0.744,顯著性水平為1%。是否為重污染行業IND的系數,以及董事會會議次數系數DMEET在3個模型中也均在1%水平上顯著為正。除此之外,在控制變量中,公司業績PERF的系數在模型1和模型2中在10%水平上顯著為正,在模型3中1%水平上顯著為正。上述結果顯示,研究變量的LOGISTIC回歸結果與OLS回歸結果沒有實質性差異,研究結果穩健性較好。

考慮到行業差異,在敏感性測試時,進一步在模型中加入行業虛擬變量,行業虛擬變量的設置按照證監會頒布的行業分類標準確定,對于制造業按照二級分類標準分類。對全樣本回歸的結果顯示,SOE的系數為0.601,在1%水平上顯著;CRED的系數為0.340,在10%水平上顯著;OUTSIDE的系數為1.426,在5%水平上顯著;DMEET的系數為0.027,在5%水平上顯著;IND的系數為0.844,在1%水平上顯著。除此之外,其他變量的回歸系數不顯著。對重污染行業樣本公司回歸分析發現,SOE的系數為1.138,在1%水平上顯著;FSHARE的系數為1.464,在10%水平上顯著;LNSIZE的系數為0.358,在1%水平上顯著。除此之外,其他變量不顯著。剔除食品、飲料行業的重污染行業加入行業虛擬控制變量后的回歸分析發現,SOE的系數為1.049,在1%水平上顯著;FSHARE的系數為1.816,在5%水平上顯著;TRUST的系數為0.0361,在10%水平上顯著;LNSIZE的系數為0.402,在1%水平上顯著。除此之外,其他變量不顯著。測試變量的研究結果與前述沒有實質性差異。

表5 細分重污染行業回歸結果

此外,為了進一步排除極值可能帶來的影響,還對PERF進行1%和5%的winsorize截尾處理,測試變量的回歸結果仍然沒有發生實質性的變化。

五、研究結論與政策啟示

本文采用深市2002年至2006年的2152家上市公司作為研究樣本,研究了公共壓力、社會信任對環保信息披露質量的影響。研究發現,來自政府的壓力、外資股股東壓力、銀行債權人壓力是促使公司提高環保信息披露質量的顯著因素,社會信任度也對非食品、飲料的重污染行業的信息披露質量有顯著的正面影響。

可見,環保信息披露質量受多方面因素影響,而且不同行業公司的影響因素有所差異,重污染行業受監管力度影響更大,來自政府、債權人和股東的壓力都提高了其環保信息的披露質量,作為隱性契約的社會信任也會對信息披露質量產生影響。隨著社會發展,環境保護和企業履行社會責任越來越受到公眾的關注,為了更好地規范上市公司環保信息披露,財政部、證監會可考慮分別出臺環保會計信息披露相關準則和披露格式與要求等文件,以促使上市公司環保信息披露質量的改善。除了在上市和再融資時對企業的環境保護核查外,還要把環境保護核查工作常規化,增強政府監管力度。同時可發揮輿論導向作用,利用各種傳媒對企業施加壓力,推動企業加大環保信息的披露力度和范圍。

表6 LOGISTIC回歸結果

注釋:

①轉引自張維迎、柯榮住的《信任及其解釋:來自中國的跨省調查分析》,《經濟研究》2002年第10期。

②解釋變量中的獨立董事比例、董事會會議定義簡單,且過去文獻無爭議,故在文中不再贅述,直接在后文變量中列出。

③為節約篇幅,文中未列示描述性統計表及相關系數表。

[1]徐欣.對歐盟企業環境會計信息披露的研究及其對我國的啟示[D].廣州:廣東外語外貿大學碩士學位論文,2007.

[2]張勁松.環境會計報告研究[D].哈爾濱:東北林業大學博士學位論文,2007.

[3]胡國良,朱曉.新疆地區經濟增長與環境污染關系的實證分析[J].當代財經,2009,(5):19-23.

[4]田昆儒,齊萱,張帆.上市公司會計信息披露質量提升問題研究[J].當代財經,2006,(1):108-112.

[5]Deegan,C..Environmental Reporting Requirements for Australian Corporation:An Analysis of Contemporary Australian and Overseas Environmental Reporting Practice[J].Environmental and Planning Law Journal,1996,13:120-131.

[6]Deegan,C.,M.Rankin.Do Australian Companies Report Environmental Performance Objectively?An Analysis of Environmental Disclosures by Firms Prosecuted Successfully by the Environmental Protection Authority Accounting[J].Auditing and Accountability Journal,1996,92:50-67.

[7]Cormier,D.,M.Magnan.Corporate Environmental Disclosure Strategies:Determinants,Costs and Benefits[J].Journal of Accounting,Auditing and Finance,1999,14(4):429-452.

[8]Ahmad,Z.,S.Hassan,J.Mohammad.Determinant of Environmental Reporting in Malaysia[J].International Journal of Business Studies,2003,11(1):69-90.

[9]Cormier,D.,M.Magnan,B.V.Velthoven.Environental Disclosure Quality in Large German Companies:Economic Incentives,Public Pressures or Institutional Conditions?[J].European Accounting Research,2005,14(1):3-39.

[10]Gamble,G.O.,K.Hsu,D.Kite,R.R.Radtke.Environmental Disclosure in Annual Reports and 10Ks:An Examination[J].Accounting Horizons,1995,9(3):34-54.

[11]Basalamah,A.S.,J.Jermias.Social and Environmental Reporting and Auditing in Indonesia: MaintainingOrganizational Legitimacy?[J].Gadjah Mada International Journal of Business,2005,7(1):109-127.

[12]耿建新,焦若靜.上市公司環境會計信息披露初探[J].會計研究,2002,(1):43-47.

[13]肖淑芳,胡偉.中國上市公司環保信息披露現狀研究[J].北京理工大學學報(社會科學版),2004,(5):69-72.

[14]湯亞莉,等.我國上市公司環保信息披露狀況及其影響因素的實證研究[J].管理世界,2006,(1):158-159.

[15]肖華,張國清.公共壓力與公司環保信息披露——基于“松花江事件”的經驗研究[J].會計研究,2008,(5):15-22.

[16]王建明.環保信息披露、行業差異和外部制度壓力相關性研究[J].會計研究,2008,(6):54-62.

[17]Walden W.D.,Schwartz B.N..Environmental Disclosures and Public Policy Pressure[J].Journal of Accounting and Public Policy,1997,16:125-154.

[18]白春陽.社會信任的基本形式解析[J].河南社會科學,2006,(1):4-6.

[19]張維迎,柯榮住.信任及其解釋:來自中國的跨省調查分析[J].經濟研究,2002,(10):59-70.

[20]Wiseman,J..An Evaluation of Environmental Disclosures Made in Corporate Annual Reports[J].Accounting,Organizations and Society,1982,7(1):53-63.

猜你喜歡

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

當代陜西(2019年7期)2019-04-25 00:22:18

領導決策信息(2018年26期)2018-10-12 02:18:26

中華手工(2017年2期)2017-06-06 23:00:31

汽車觀察(2016年3期)2016-02-28 13:16:26

都市麗人(2015年5期)2015-03-20 13:33:49

中外會展(2014年4期)2014-11-27 07:46:46

中學科技(2009年10期)2009-12-10 08:53:14